Экономические основы определения эффективности программ муниципального развития

Автор: Лукин Андрей Сергеевич, Деришев Юрий Викторович

Журнал: Регионология @regionsar

Рубрика: Территориальное управление

Статья в выпуске: 3 (52), 2005 года.

Бесплатный доступ

Рассмотрены проблемы, возникающие при определении эффективности программ муниципального развития. Сформулированы и обоснованы предложения по модернизации определения эффективности программ муниципального развития на основе инвестиционного анализа. Раскрыта сущность программ муниципального развития как инвестиционных проектов особого вида.

Короткий адрес: https://sciup.org/147222183

IDR: 147222183

Economic basis for determining efficiency of municipal development programmes

Problems arising in the course of determining efficiency of municipal development programmes are considered. Offers aimed at modernisation of determining efficiency of municipal development programmes on the basis of investment analysis are formulated and substantiated. The essence of municipal development programmes as investment projects of special kind is highlighted.

Текст научной статьи Экономические основы определения эффективности программ муниципального развития

Таким образом, программы муниципального развития — это инвестиционные проекты особого вида, представляющие собой комплекс организационных, правовых и экономических мероприятий, связанных с вложением средств (бюджетных средств, муниципального имущества, в том числе имущественных прав, привлечение частного капитала) в объекты экономической и социальной деятельности в целях достижения общественно-полезного эффекта, осу-

ЛУКИН Андрей Сергеевич, заведующий лабораторией научно-прикладных экономических исследований Вятской государственной сельскохозяйственной академии, кандидат экономических наук.

ДЕРИШЕВ Юрий Викторович, соискатель кафедры организации производства и предпринимательства Вятской государственной сельскохозяйственной академии.

ществляемые в рамках отдельного муниципального образования2 Это положение применимо, на наш взгляд, и к другим видам целевых программ. Исходя из этого можно сказать, что теоретической основой оценки эффективности программ муниципального развития должны быть методы инвестиционного анализа, для чего необходимо применять соответствующие показатели эффективности инвестиций.

На основе методов инвестиционного анализа нами разработана и обоснована методика оценки эффективности программ муниципального развития.

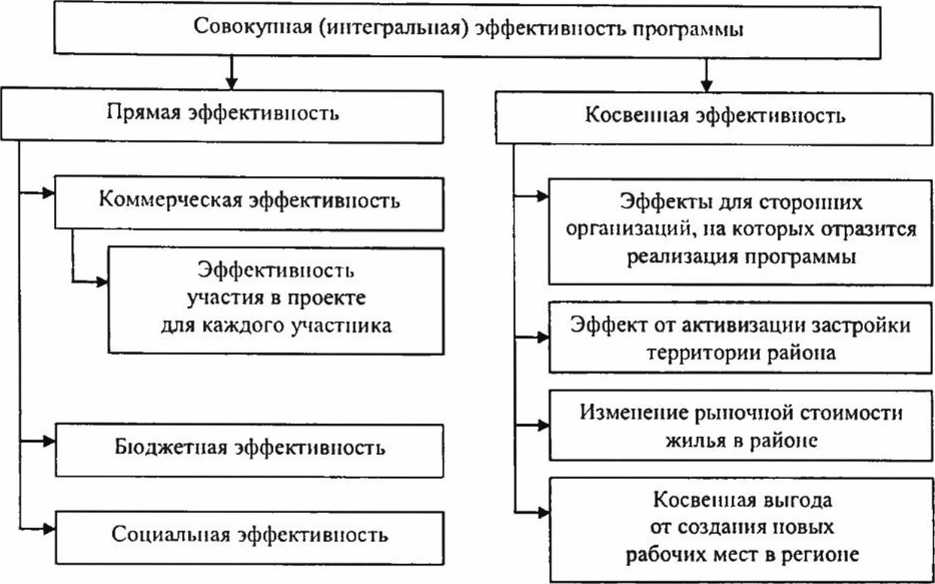

Важным фактором этой оценки является выявление и количественное измерение (по возможности) эффектов реализации программ муниципального развития для всех ее участников (эффект характеризует превышение результатов реализации программ муниципального развития над затратами на нее за определенный период времени). По нашему мнению, социально-экономические последствия осуществления программ муниципального развития включают как непосредственные результаты и затраты программ (прямые эффекты), так и «внешние» (косвенные эффекты): затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. В соответствии с этой классификацией в нашей методике оцениваются различные виды эффективности (см. рисунок).

Прямые эффекты отражают результаты реализации программы для ее непосредственных (прямых) участников инвестиционного проекта, лежащего в основе программы. Единым источником прямых эффектов от реализации программ муниципального развития выступает добавленная стоимость, которая может быть получена путем исключения материальных затрат из валовой выручки. На основе первичных эффектов рассматриваются соответствующие виды эффективности. При этом прямая эффективность программ муниципального развития образуется за счет следующих составляющих: коммерческая, бюджетная, социальная эффективности. Косвенные эффекты учитываются в количественной форме на основе соответствующих нормативных и методических материалов, а также с использованием экспертных оценок. Если косвенные эффекты не

Рисунок. Система эффективности программ муниципального развития допускают количественного учета, следует провести качественную оценку их влияния.

Программа, как и любая операция, связанная с получением доходов и (или) осуществлением расходов, порождает денежные потоки (потоки реальных денег). Содержательная направленность оценки каждого вида эффективности диктуется сущностью каждого вида эффективности, проявляющейся в составе денежных потоков, присущих только данному виду эффективности, и информационных предпосылках (условиях) их измерения. В нашей методике используются денежные потоки по программе и денежные потоки для отдельных участников программы.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего программные мероприятия, в предположении, что он производит все необходимые для реализации программы затраты и пользуется всеми его результатами3. По этой причине показатели эффективности определяются на основании денежных потоков только от инвестиционной и операционной деятельности. Основным притоком реальных денег от операционной деятельности является выручка от продаж, а также прочие и внереализационные доходы. Оттоки — затраты на производство и сбыт. Денежные потоки по программе выражаются в прогнозных ценах. При оценке коммерческой эффективности используются показатели чистого дохода и чистого дисконтированного дохода, внутренней нормы доходности, индексы доходности инвестиций, а также сроков окупаемости.

Чистый доход (ЧД) и чистый дисконтированный доход (ЧДД) характеризуют превышение суммарных денежных поступлений над суммарными затратами по программе без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени. Расчет показателей для коммерческой эффективности осуществляется по формулам:

ЧД^^ДП, ' (1)

/=1

чдд = У—5IL—. ,2)

f=l "^ком '

где ДП( — денежный поток в период t, рассчитанный для оценки коммерческой эффективности;

Еком— коммерческая норма дисконта;

п — количество периодов (шагов расчета).

Для признания проекта эффективным необходимо, чтобы ЧДД был положительным. При сравнении альтернативных вариантов программы предпочтение должно отдаваться варианту с большим значением ЧДД (при выполнении условия его положительности).

Внутренней нормой доходности (ВНД) называется такое положительное число, которое обращает ЧДД в 0. Для оценки эффективности значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательный ЧДД и потому неэффективны. Уравнение для расчета ВНД:

У д^-=о, (3)

£(1 + ВНДУ w где ДП1 — денежный поток в период t, рассчитанный для оценки коммерческой эффективности.

Индекс доходности инвестиций (ИД) представляет собой отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций:

^ДПГ ид=-^---+1,

Ей,

/=| где ДП°пер — денежный поток от операционной деятель ности в период t;

Иг — сумма инвестиций в период t.

Индекс доходности дисконтированных инвестиций (ИДД) — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

5;дпгр(1+е„м)-'

f=l f=l где ДПг — денежный поток в период t, рассчитанный для оценки коммерческой эффективности;

Е — коммерческая норма дисконта;

Иг — сумма инвестиций в период t;

и — количество периодов (шагов расчета).

При расчете ИД и ИДД учитываются все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов.

Сроком окупаемости (СО) называется продолжительность периода от начала (нулевой шаг) до момента полной окупаемости. Моментом окупаемости называется наиболее ранний период времени, после которого ЧД становится и в дальнейшем остается неотрицательным. Срок окупаемости выступает в качестве ограничения.

Сроком окупаемости с учетом дисконтирования (ДСО) называется продолжительность периода от начального до момента окупаемости с учетом дисконтирования. Последним называется тот наиболее ранний момент времени в расчетном периоде, после которого ЧДД становится и в дальнейшем остается неотрицательным.

Основной показатель коммерческой эффективности ЧДД в силу специфики расчета объединяет в себе финансовые результаты реализации программы для всех коммерческих организаций-участников. Эффективность программы с точки зрения участников характеризуется показателями эффективности их участия в программе. Расчет соответствующих показателей базируется на той же исходной информации, что и для расчета коммерческой эффективности, с привлечением дополнительной информации об источниках и схеме финансирования программы.

Эффективность участия проектоустроителя выражается в суммах ежегодного остаточного денежного потока, который характеризует остаток денежных средств в распоряжении внешнего инвестора после расчетов с кредиторами и с бюджетом. Для оценки эффективности участия проектоустроителя в программе рассчитываются те же показатели, что и для оценки коммерческой эффективности, с учетом того, что общий денежный поток для проектоустроителя включает сальдо потоков по финансовой деятельности; денежный поток от операционной деятельности включает затраты по обслуживанию займов (кредитов); в качестве суммы инвестиций при расчете индексов доходности используется сумма вложенного собственного капитала проектоустроителя; норма дисконта для проектоустроителя должна быть не ниже достигнутого уровня рентабельности собственного капитала инвестора.

Эффективность участия кредитора возникает в случае присутствия заемных средств в структуре капитала, используемого для реализации программ муниципального развития. При этом целесообразность кредитования предприятия, реализующего проект, определяется положительной величиной потока, в котором оттоками являются средства, предостав- ляемые по кредиту (кредитной линии), а притоками — возврат кредитных ресурсов вместе с процентами:

^к,+п,-вк,

ДД,Р £ (14-Е^У ' (6)

где К(, П( — возвращаемые кредитные ресурсы и проценты в период t;

ВК( — выдаваемые кредитные ресурсы в период t;

Е — норма дисконта для кредитора.

Норма дисконта для кредитора определяется исходя из максимальной доходности альтернативных финансовых инструментов с тем же уровнем риска.

Бюджетная эффективность отражает финансовые последствия реализации программ муниципального развития для бюджета. Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств по программе4 Основой расчета показателей бюджетной эффективности являются суммы налоговых поступлений в бюджет и выплат для бюджетов различных уровней. Направления в денежных потоках, связанных с бюджетами соответствующего уровня, выделяются из базовых потоков, используемых для оценки коммерческой эффективности проекта.

Критерием бюджетной эффективности выступает сумма чистых поступлений в бюджеты всех уровней от реализации программ муниципального развития. С учетом разновременности возникновения поступлений и расходов бюджетная эффективность выражается показателями чистого дохода бюджета (ЧД ) и чистого дисконтированного дохода бюджета (ЧДДб):

л

чд6 = £бп,-бр,, (7)

/=1

А БП — БР

ЧЖ=£ , ■ (8)

-

/=1 U + b6)

где БП( и БРг — бюджетные поступления и расходы за период t;

-

Е6 — норма дисконта для бюджетных средств.

Бюджетная норма дисконта используется при расчетах показателей бюджетной эффективности и отражает аль- тернативную стоимость бюджетных средств. Она устанавливается органами власти, по заданию которых оценивается бюджетная эффективность ИП (получателями бюджетного эффекта) и может определяться как отношение ставки рефинансирования, установленной ЦБ РФ, и объявленного Правительством РФ на данный год темпа инфляции. Принимается во внимание также поправка на риск, учитывающая степень ориентации ИП на использование инноваций.

По нашему мнению, социальная эффективность программы определяется через выявление и согласование интересов связанных с ней социальных групп: трудовых коллективов, участвующих в реализации программы и связывающих с ней свое материальное благополучие; потребителей, чьи интересы лежат в основе разработки самой идеи программы; иных групп, чьи интересы оказываются в зоне, затрагиваемой программой, и нарушение которых может привести к социальным конфликтам.

Социальные и иные внеэкономические результаты про грамм муниципального развития учитываются в расчетах эффективности, если они имеют количественное выражение. По нашему мнению, основной прямой социальный эффект от реализации программ муниципального развития, выражаемый в денежной форме, — сумма средств на выплаты работникам, задействованным в программе. Этот эффект способствует экономическому развитию, расширяет возможности трудоустройства местного населения, увеличивает поступления налогов в бюджеты разных уровней. Его расчетными формулами являются:

л

чдот=£дщ, (9)

г=0

у ДП°Т

^(1 + Еэт)'’ где ДП°Т — чистый денежный поток для занятых на введенных программой объектах;

ЧДДОТ

(Ю)

работников,

Еот — норма дисконта для доходов, получаемых указанными работниками.

При этом не учитываются единый социальный налог и

налог на доходы физических лиц (они учитываются в по-

казателях бюджетной эффективности). В данном показателе в стоимостной форме выражаются создание рабочих мест и уровень заработной платы, которые выступают в качестве дополнительных показателей. Норма дисконта для денежных потоков по оплате труда определяется исходя из уровня инфляции. Население, проживающее в зоне реализации программы, выступает в качестве потребителей услуг программы. Результатом удовлетворения потребностей этой группы населения, с точки зрения продавца, является выручка от реализации услуг, которая может служить индикатором эффекта в этой сфере.

Реализация программ муниципального развития порождает не только прямые эффекты в экономике, но и косвенные (вторичные), которые желательно учитывать в количественной форме. В случае отсутствия соответствующих нормативных и методических материалов и при существенности косвенных эффектов можно использовать приближенные методы расчетов, включая и метод экспертных оценок. Если количественно определить косвенные эффекты невозможно, то необходимо провести качественную оценку их величины.

По нашему мнению, косвенные эффекты выражаются прежде всего в добавленной стоимости сторонних организаций, полученной последними от продукции и услуг, реализованных в рамках программ муниципального развития. Сюда относится добавленная стоимость организаций, привлеченных для проектирования, строительства, поставки оборудования и комплектующих, предоставления услуг электроснабжения и пр. Конкретный перечень таких организаций определяется исходя из данных базовой модели денежных потоков. Выбор в качестве показателя рассматриваемого эффекта добавленной стоимости обусловлен экономическим содержанием этой категории: она объединяет в себе коммерческий, бюджетный и социальный эффекты для указанных организаций, вследствие чего отпадает необходимость их отдельного выделения. Общая добавленная стоимость для указанных организаций может быть рассчитана с использованием следующих формул:

/и л

дс„0Р=ХЕдс:- (id

<=! /=0

А А ПС'

(12) (=1 f=0 к* ' ^стор/ где ДС; — добавленная стоимость, полученная г-й сторонней организацией в период t в результате взаимодействия с проектоустроителем в рамках реализации программы;

Е^ор — норма дисконта для сторонних организаций.

Добавленная стоимость, созданная каждой организацией в рамках программы, может быть представлена, по нашему мнению, в виде доли выручки этой организации (выручка равняется затратам проектоустроителя на приобретение ресурсов у организации). Например, исчисленные в рамках модели денежных потоков затраты на электроэнергию одновременно являются выручкой поставщика электроэнергии, а также частью этой выручки является добавленная стоимость поставщика электроэнергии. Таким образом,

ДС^ВЬП^хУД^, (13)

где ВЫР' — выручка г-й организации, взаимодействующей с проектоустроителем, в период t;

УДдс — удельный вес добавленной стоимости в выручке г-й организации (удельная добавленная стоимость). Реализация программ муниципального развития приводит в действие механизм мультипликатора. Эффект мультипликатора образуется в результате взаимосвязанного воздействия прироста объемов производства в какой-либо отрасли, вызванного увеличением инвестиций в нее, на положение и развитие в других смежных отраслях экономики. Прирост доходов под влиянием увеличения инвестиций порождает цепочку хозяйственных взаимосвязей, которая вызывает рост производства, а значит, и дохода.

Таким образом, эффекты «первой волны» для сторонних организаций (непосредственно взаимодействующих с проектоустроителем), выявляются с использованием указанных выше формул. Отследить и определить в стоимостной форме результаты дальнейшей цепной реакции с той же точностью проблематично ввиду резкого увеличения числа хозяйственных связей и отсутствия информации об этих связях. Поэтому для учета дальнейших эффектов можно использовать коэффициенты мультипликаторов отраслевых эффектов (т ), характеризующих отношение изменения используемого конечного продукта к изменению добавленной стоимости отрасли. Для целей программы вновь созданная добавленная стоимость ДС^ г-й организации характеризует изменение добавленной стоимости для отрасли, к которой принадлежит эта организация. Таким образом, с учетом отраслевых мультипликаторов общий эффект для сторонних организаций можно выразить следующим образом:

т п эфСТ0Р=££дс;х(1+^),

1=1 z=0

А ” ДС!х(1 + т1Д

ДЭФСТОр = Е Е п Е—- (15)

. 1=1 г=о и + ^стор;

где т^ — мультипликатор отраслевых эффектов для отрасли, к которой принадлежит г-я организация.

Косвенная выгода от создания новых рабочих мест в регионе может быть выражена через сокращение расходов на выплату пособий по безработице лицам, получившим работу в результате реализации программ муниципального развития:

CPnoc=£nOC,xZV,, z=0

ДСР = У nOC,xW, "" ^ (1 + Е6)'

где ПОС; — средняя сумма пособия по безработице в период t (с учетом его повышения в течение расчетного периода);

N — среднее число занятых по программе в период t;

Еб — норма дисконта для бюджетных средств.

Эффект от активизации застройки территории района будет являться результатом повышения привлекательности территории для проживания (как следствия улучшения социальной инфраструктуры). Активизация частной застройки выразится в увеличении денежных потоков от продажи земельных участков в районе; приросте объемов производства подрядных организаций. При этом следует учитывать наличие временного лага между началом реализации программ муниципального развития и возникновением эффекта активизации застройки.

Повышение привлекательности района для проживания приведет к увеличению рыночной стоимости жилья в муниципальном образовании. Выгода от этого увеличения может быть представлена в виде дополнительного денежного потока (чистого дохода), получателем которого выступают все собственники жилья в районе. Этот денежный поток может быть определен следующим образом:

ЧД.= 5.фхДРЦ, (18)

5,ахДРЦ

^w^- »•> где £жф — общая площадь жилого фонда микрорайона реализации программы (м2);

дРЦ — прогнозное изменение рыночной цены 1 м2 жилья по причине реализации программы;

Ежф — норма дисконта для стоимости жилого фонда;

п — порядковый номер последнего периода горизонта планирования.

Площадь жилого фонда района ориентировочно может быть принята на уровне 100 тыс. м2 Норма дисконта для стоимости жилого фонда может быть принята равной темпу инфляции.

Таким образом, совокупная (интегральная) эффективность определяется следующим образом:

Э = ЧД + ЧД + ЧД + ЭФ + СР + ЧД^, (20) инт ^тсом crop пос ’ ' ’

ДЭИМТ = чдд„ои + чддб + чддот + ДЭФстор + + ДСРпос + ЧДДжф. (21)

При оценке региональной эффективности денежных потоков не учитываются взаиморасчеты между участниками программы. В то же время учитывается влияние реализации проекта на деятельность ее участников и сторонних предприятий. Иными словами, необходимо исключить из расчета эффекты (денежные потоки), получателем кото- рых является внешняя среда (организации из других регионов). Таким образом, необходимо учитывать, во-первых, дополнительный эффект в смежных отраслях народного хозяйства, а социальные и экологические эффекты учитывать только в рамках региона. Во-вторых, что в денежные притоки региона включаются возникающие в связи с реализацией проекта денежные поступления (оплата произведенной в регионе продукции, платежи по предоставленным регионом займам, поступления заемных средств, субсидий и дотаций, поступающие налоги) из внешней среды (федерального центра, других регионов, иностранных источников). В-третьих, в денежные оттоки включаются платежи (за использованные ресурсы других регионов, оплата поступивших в регион ресурсов, предоставление займов, платежи по полученным займам, перечисление налогов) во внешнюю среду (в бюджет более высокого уровня, иностранным государствам, другим регионам). В-четвертых, при наличии необходимой информации учитываются изменения доходов и расходов, связанные с влиянием реализации проекта на деятельность других предприятий и населения региона (косвенные результаты проекта).

Для определения региональной эффективности программ муниципального развития может быть использована приведенная выше формула совокупной (интегральной) эффективности. Для этого из денежных потоков по каждому элементу интегральной эффективности необходимо исключить потоки, уходящие за пределы региона.

Механизм мультипликатора в регионе действует по тому же принципу, что и в экономике государства. Масштаб этого эффекта для конкретного региона определяется долей организаций, находящихся внутри региона, в общем числе организаций, увеличивших объемы своей деятельности в результате реализации программы, а также долей добавленной стоимости в общей выручке по программе для каждой организации. Таким образом, чем выше удельный вес потоков, связанных с использованием местных ресурсов, тем больший экономический эффект для региона обеспечит реализация программы. Исходя из этого приоритет должен отдаваться вариантам программы, которые будут реализовываться местными участниками.

Список литературы Экономические основы определения эффективности программ муниципального развития

- Беренс В., Хавранек П. Руководство по оценке эффективности инвестиций // Пер. с англ., 2-е изд., перераб. и доп. М., 1995; Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика. М., 2001; Методические рекомендации по оценке эффективности инвестиционных проектов. М., 2000. 2

- Деришев Ю.В. Опыт разработки и реализации программ муниципального развития в Кировской области: Монография. Киров, 2004. 3

- Методические рекомендации... М., 2000. *

- Ендовицкий Д.А. Указ. раб.; Методические рекомендации... М., 2000.