Экономические предпосылки формирования налогооблагаемой базы региона (на примере Чеченской Республики)

")

Автор: Баташев Р.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-3 (62), 2021 года.

Бесплатный доступ

Необходимость поиска решения проблемы сохраняющейся на протяжении многих лет дефицитности региональных бюджетов, вызванной низкой налогооблагаемой базой территорий, обосновывает актуальность темы. Проведенный в статье межрегиональный анализ выявил большие различия в распределении и формировании налоговой базы региона. Предложен сценарий развития экономики Чеченской Республики, ориентированный на развитие налогового потенциала.

Региона, экономика, налоговый потенциал, развитие

Короткий адрес: https://sciup.org/170192634

IDR: 170192634

Economic preconditions for forming a regional tax base (on the example of the Chechen Republic)

The need to find a solution to the problem of the continuing deficit of regional budgets for many years, caused by the low taxable base of the territories, justifies the relevance of the topic. The interregional analysis carried out in the article revealed large differences in the distribution and formation of the tax base of the region. A scenario for the development of the economy of the Chechen Republic, focused on the development of tax potential, is proposed.

Текст научной статьи Экономические предпосылки формирования налогооблагаемой базы региона (на примере Чеченской Республики)

Экономическое состояние региона, как сфера, отражающая процесс взаимодействия всех элементов региональной системы (природно-климатические условия, уровень благосостояния населения, инновационно-инвестиционная активность, экономическая и налоговая политика и т.д.) оказывает самое непосредственное влияние на процесс реализации налогового потенциала. Экономические характеристики, как отмечает Хмелевской В.В., формируются в процессе структурирования и взаимодействия ресурсов территории в целом [4, с. 46]. Возможности экономического потенциала субфедерального уровня определяются тем, что территория выступает как структурная единица национальной экономики на основе формирования экономических связей с регулирующими элементами федерального центра, прежде всего, в финансовой сфере: прямое финансирование в рамках программ социально-экономического развития территории, межбюджетные трансферты, целевые бюджетные кредиты и пр.

Реализуемые в настоящее время в Чеченской Республике государственные программы в различных отраслях и сферах экономики обеспечивают положительные тенденции по многим социальноэкономическим и бюджетно-налоговым показателям. Несмотря на то, что регио- нальным органам власти удалось в целом правильно определить экономические приоритеты, процесс преобразований идет недостаточными темпами.

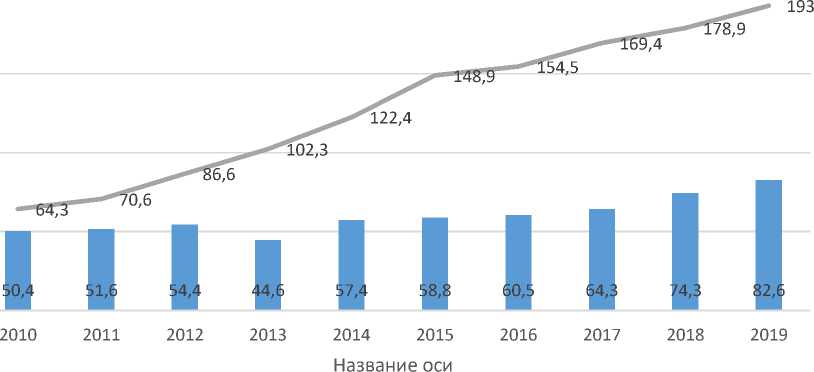

За последние 10 лет ВРП ЧР вырос почти в 2,5 раза, а объемы инвестиций в основной капитал выросли в два раза (рис. 1). Однако за рассматриваемый период не удалось достичь параметров налогооблагаемых ресурсов в регионе, достаточных для обеспечения сбалансированности бюджета региона. Темпы роста ВРП и инвестиций несопоставимы в целом с объёмом и темпами роста государственных расходов, необходимых для обеспечения достоянного уровня благосостояния и качества жизни населения. Обеспечение высокой занятости и роста реальных доходов населения -конечная цель достижения высоких параметров региональной экономики.

Сложившаяся отраслевая структура региональной экономики не отвечает задачам развития формирования и развития налогового потенциала. Основная доля ВРП региона формируется в сфере государственного управления, образования, здравоохранения и социальных услуг, оптовой и розничной торговли, строительства и сельского хозяйства. Доля продукции обрабатывающего производства в ВРП региона не превышает 2,8 %.

=i

Инвестиции ВРП

Рис. 1. Динамика ВРП и инвестиций в основной капитал (Чеченская Республика)

Источник: составлено на основе [1]

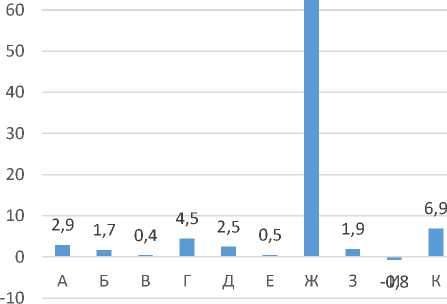

При этом в рамках распределения налогооблагаемых ресурсов данные показатели характеризуются еще большими диспропорциями. Основными налогоемкими видами экономической деятельности являются: государственное управление и обеспечение военной безопасности, образование, здравоохранение, культура и спорт. Таким образом, сфера материального производства практически не имеет вклада в развитие налогового потенциала региона. Обрабатывающее производство и сельское хозяйство по динамике налоговых поступлений имеют отрицательные значения (рис. 2).

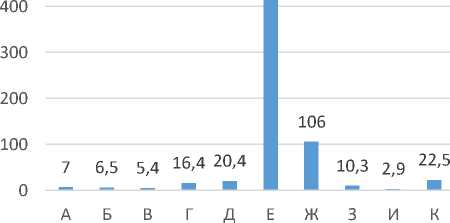

Отраслевые диспропорции по налогооблагаемым ресурсам в Чеченской Республике наиболее отчетливо прослеживаются при сравнении с некоторыми экономически «здоровыми» регионами РФ. При выборке регионов для проведения сравнительного анализа отраслевой структуры налогового потенциала учитывался принцип противоположностей, т.е. исходными были два ключевых фактора: наличие природно-ресурсного потенциала (добыча полезных ископаемых) (Р. Татарстан), отсутствие либо незначительная добыча в регионе полезных ископаемых (Калужская область).

62,4

■ Калужская область

496,6

■ Р.Татарстан

■ Чеченская Республика

А Государственное управление и обеспечение военной безопасности

Б Здравоохранение и социальные услуги

В Культура, спорт, организация досуга

Г Профессиональная, научная, техническая деятельность

Д Финансовая деятельность и страхование

Е Добыча полезных ископаемых

Ж Обрабатывающее производство

З Образование

И Сельское хозяйство

К Строительство

Рис. 2. Распределение налогооблагаемой базы по основным видам экономической деятельности

Источник: составлено на основе [2]

Экономика Р. Татарстан имеет сырьевую специализацию, за счет которой формируется большая часть налоговых доходов. Второй по значимости налогооблагаемой базы сектором экономики является обрабатывающее производство, которое обеспечивает до 15% всех налоговых доходов. Полной противоположностью является Калужская область, отраслевая струк- тура экономики которой основана на обрабатывающем производстве. О развитости реального сектора экономики Калужской области свидетельствуют большие объемы налоговых поступлений по таким налогам, как НДС, налог на прибыль, налог на имущество организаций. В структуре налоговых доходов бюджета Калужской области преобладает НДФЛ (37%). При этом третья часть налогооблагаемой базы НДФЛ сосредоточена в обрабатывающем секторе экономики (35,5%), значительные объемы приходятся на профессиональную, научную и техническую деятельность (8,3%).

Незначительный удельный вес обрабатывающего сектора экономики ЧР в формировании налогооблагаемых ресурсов региона объясняется низкой инвестиционной активностью по данному виду деятельность (8% от общего объема инвестиций в основной капитал).

Слабо развитая отраслевая структура экономики ЧР связана с низкой ее инновационной составляющей. Известно, что важным фактором, направленным на стимулирование структурных сдвигов в национальной и мировой экономике, является повышение экономической роли инноваций. Таким образом, вопросы модернизации и инновационного преобразования экономики становится ключевым направлением социально-экономического переустройства в Чеченские Республики.

Можно выделить несколько факторов развития инновационной составляющей экономики региона: 1) повышение эффективности кооперации производственного, исследовательского и образовательного секторов; 2) создание инвестиционной привлекательности инновационной среды посредством обновления технической и технологической базы производства.

Следует отметить, что в ЧР отсутствую или слабо развиты социальноэкономические условия внедрения инноваций. Опыт инновационного развития некоторых регионов России свидетельствует о наличии ряда общих черт у лидеров в данной сфере: высокий научнотехнический потенциал, нацеленность на стимулирование инновационного развития, эффективная региональная политика в области инноваций (в том числе налоговая), социально-экономические условия внедрения инноваций.

Так, на протяжении последних 10 лет число организаций, выполняющих исследования и разработки, остается на стабильно низком уровне. Численность пер- сонала, занятого исследованиями и разработками также не отвечает интересам инновационного переформатирования экономики региона. Преобладающим источником финансирования внутренних затрат на исследования и разработки в регионе традиционно остаются бюджетные средства. Собственные затраты научных организаций и организаций предпринимательского сектора составляют всего 27% от общего объема затрат на исследования и разработки. Структура используемых передовых производственных технологий формируется в основном из приобретаемых за рубежом. Число запатентованных изобретений в используемых технологиях составляет 5 единиц [5].

Таким образом, для ЧР характерен экономический дискомфорт в виде несовершенства производственных технологий, низкой производительности труда и слабой восприимчивости к инновациям. Все перечисленное негативно влияет на процесс формировании и модернизацию структуры налогового потенциала.

При ликвидации названных видов экономического дискомфорта, важнейшим является вопрос выбор экономической стратегии - стратегия специализации или стратегия комплексного развития. В данном вопросе Скопин А.Ю [3] отмечает, что, не смотря на все достоинства стратегии специализации, способной обеспечить многоотраслевой и высокопроизводительный характер региональной экономики, позволяющей конкурировать на высоком уровне, имеются риски, связанные с появлением на рынке еще более специализированного региона либо снижение спроса на продукцию. Учитывая, что на сегодняшний день Чеченская Республика в экономическом развитии значительно отстает от многих регионов РФ, для нее более предпочтительна стратегия, основанная на создании в регионе экономического комплекса с дополнительными резервными возможностями (стратегия комплексного развития). Комплексный подход обеспечит равномерное развитие налогооблагаемой базы во всех отраслях экономики.

Список литературы Экономические предпосылки формирования налогооблагаемой базы региона (на примере Чеченской Республики)

- Валовый региональный продукт [Электронный ресурс] // Официальный сайт Чеченстата. - режим доступа: https://chechenstat.gks.ru/folder/38678 (Дата обращения: 23.03.2020).

- Данные по формам статистической налоговой отчётности [Электронный ресурс] - Режим доступа: https://www.nalog.ru/rn20/related_activities/statistics_and_analytics/forms/8526336/(Дата обращения: 17.05.2020).

- Скопин, А. Ю. Методология региональной экономики: монография / А. Ю. Скопин. - Москва: Московский гуманитарный университет, 2016. - 137 c.

- Хмелевской В.В. Модернизация процесса формирования налогового потенциала территории: дис.. канд. экон. наук: 08.00.10 / Хмелевской Владислав Вячеславович. - Владикавказ. - 2-13. - 172 с.

- Чеченская Республика в цифрах [Электронный ресурс] - Режим доступа: https://chechenstat.gks.ru/folder/39258 (Дата обращения: 17.05.2020).