Экономические трудности Аргентины: новые проблемы или ошибки прошлого?

Автор: А. Киюцевская, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 12 (73), 2018 года.

Бесплатный доступ

Ужесточение денежно-кредитной политики центральными банками развитых стран вызывает отток капитала из развивающихся стран. Центральному банку Аргентины для сдерживания инфляции, вызванной значительным ослаблением национальной валюты, потребовалось резко ужесточить денежно-кредитную политику.

Короткий адрес: https://sciup.org/170176938

IDR: 170176938

Текст научной статьи Экономические трудности Аргентины: новые проблемы или ошибки прошлого?

В течение длительного времени власти Аргентины поддерживали серьезные валютные ограничения, следствием которых стало активное развитие теневого валютного рынка, на котором стоимость аргентинского песо значительно уступала официальному курсу. Отклонение теневого курса от официального достигло максимума во II квартале 2013 г., превы-

Рис. 1. Динамика обменного курса аргентинского песо Источник: International Monetary Fund.

сив 40% ( рис. 1 ).

При этом страна накопила большой внешний долг, который к концу 2017 г. превысил 319 млрд долл. (50,2% ВВП), причем 87,7% долга номинировано в иностранной валюте, что создает дополнительные риски для национальной экономики. В то же время государственный внешний долг превышает 22% ВВП. В 2018 г. Аргентине предстоит выплатить 33 млрд долл. по своим обязательствам, в 2019 г. – 32,4 млрд долл., а в ближайшие 10 лет погашению подлежит 111 млрд долл.

После получения страной независимости в 1816 г. правительство Аргентины восемь раз объявляло дефолт по своим обязательствам, последний произошел в 2014 г., а крупнейшим в истории страны стал дефолт в 2001 г. на сумму 100 млрд долл. Такая история служит дополнительной причиной распродажи аргентинских ценных бумаг при возникновении любых проблем в экономике страны.

В 2015 г. после избрания президента Маурисио Макри власти Аргентины перешли к плавающему валютному курсу и инфляционному

12(73) 2018

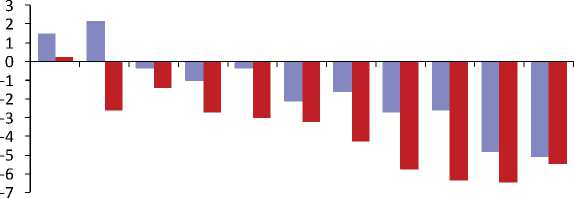

таргетированию. Новая политика позволила разрешить часть накопленных проблем, в том числе ликвидировать теневой валютный рынок. Уже в 2016 г. обменный курс аргентинского песо на теневом рынке практически не отличался от официального ( рис. 1 ). Однако правительство проводило мягкую бюджетную политику: если в 2008 г. бюджет был сбалансирован (профицит составлял 0,2% ВВП), то в 2016–2017 гг. его дефицит превышал 6% ВВП ( рис. 2 ). Кроме того, на протяжении многих лет в стране нарастал дефицит счета текущих операций, достигший в 2017 г. 4,8% ВВП.

2. Экономические трудности Аргентины: новые проблемы или ошибки прошлого?

В текущем году накопившиеся макроэкономические проблемы в Аргентине были усугублены отказом монетарных властей развитых стран от проведения ультрамягкой денежно-кредитной политики. ФРС США повысила целевой диапазон ставки по федеральным фондам до 1,75– 2,0% годовых. Примеру ФРС следуют центральные банки Канады и Англии. А ЕЦБ объявил о сокращении объема выкупа финансовых активов с сентября 2018 г. до 15 млрд евро и его прекращении с января 2019 г. Повышение привлекательности менее рискованных финансовых активов развитых стран ожидаемо усилило отток капитала из развивающихся экономик, и, как показывает опыт Аргентины, наиболее уязвимыми оказались экономики с нерешенными внутренними проблемами.

12(73) 2018

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

■ Счет текущих операций, % ВВП ■ Дефицит бюджета, % ВВП

Рис. 2. Дефицит счета текущих операций и государственного бюджета

Источник : International Monetary Fund.

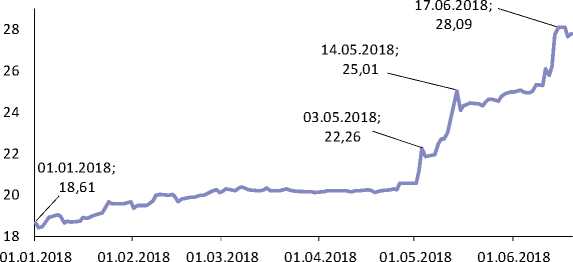

Рис. 3. Динамика обменного курса аргентинского песо к доллару в 2018 г.

Источник:

Стоимость аргентинского песо упала на 17% к его среднему за декабрь 2017 г. значению, что стало следствием сокращения торгового баланса (из-за уменьшения экспорта вследствие плохого урожая и роста импорта из-за повышения цен на энергоносители). Для сравнения: за весь прошлый год аргентинский песо обесценился на 10,8% к 2016 г. ( рис. 3 ).

Вплоть до конца апреля 2018 г. Банк Аргентины пытался сдерживать ослабление песо путем валютных интервенций. В результате международные резервы за февраль-апрель сократились более чем на 5,5 млрд долл. до 56,6 млрд долл. В условиях ускоряющегося бегства капитала эта политика оказалась неэффективной.

Помимо валютных интервенций Банк Аргентины задействовал механизмы процентной политики. В апреле на внеочередном заседании было принято решение о повышении ставок по операциям прямого и обратного РЕПО, образующих процентный коридор, на 3 п.п. до 31% и 29,5% сроком на 7 дней. Однако и этих мер оказалось недостаточно. Уже через неделю, в мае, процентная ставка по операциям обратного РЕПО была повышена на 3 п.п., прямого РЕПО – сразу на 7,25 п.п. до 32,5 и 38,25% годовых, а уже на следующий день – до 33 и 47% соответственно. В июне Банк Аргентины был вынужден в очередной раз скорректировать процентный коридор. Так, процентная ставка по операциям обратного РЕПО была повышена на 4 п.п. с 33 до 37% годовых, ставка по операциям прямого РЕПО, напротив, снижена на 4 п.п. с 47 до 43% годовых.

Мониторинг экономической ситуации в России

При этом Банк Аргентины повысил таргет по инфляции на 2019 г. с 10 до 17%, на 2020 – с 5 до 13%, а на 2021 г. – до 9%, а 5-процентный ориентир перенесен на 2022 г.

8 мая Аргентина обратилась за финансовой помощью к МВФ. Кредитная линия в размере 50 млрд долл., условием получения которой стал план по оздоровлению аргентинской экономики (предполагающий весьма амбициозные цели по снижению бюджетного дефицита и инфляции, улучшению среднесрочного бюджетирования и повышению независимости центрального банка), 13 июня была одобрена главой МВФ Кристин Лагард1 (окончательное решение о выделении средств Аргентине было принято МВФ неделю спустя).

Пример Аргентины еще раз демонстрирует важность проведения разумной макроэкономической политики, поддержания низкой инфляции, сбалансированного бюджета и сдерживания накопления внешнего долга. Страны, не следующие этим правилам, легко могут оказаться в кризисной ситуации в случае возникновения даже незначительных внешних и внутренних шоков. При этом безответственная политика в прошлом будет долго давать о себе знать. На приведение основных макроэкономических показателей в норму могут потребоваться долгие годы, на протяжении которых страна останется уязвимой, а новые кризисы будут лишь замедлять темпы экономического развития.•

12(73) 2018