Экономический анализ в системе налогообложения организацией

Автор: Сидорова Е.Ю., Арыстанова Б.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье раскрывается экономическая сущность налогов, дается характеристика принципов, признаков и функций налогов

Короткий адрес: https://sciup.org/140117300

IDR: 140117300

Текст научной статьи Экономический анализ в системе налогообложения организацией

Анализ и оценка налоговой системы, применяемой коммерческой организацией, выступает важным элементом в общей системе управления налогообложением [3]. Содержание налогового анализа заключается в определении влияния налогов на финансовое состояние организации, исследовании процессов налогообложения хозяйствующего субъекта во взаимосвязи и взаимозависимости с различными результативными показателями деятельности. Попытка исследовать эволюцию налогового анализа представлена в работе Чипуренко Е.В. (таблица 1).

Таблица 1 - Хронология этапов становления и развития налогового анализа [5, с.17]

|

Наименование этапа |

Характеристика этапа |

|

Этап I. «Определение универсальной нормы справедливого налогообложения» (XVIII |

Теоретические разработки по вопросам создания «идеальной» налоговой системы и поиски универсального уровня количественной оценки «справедливости» налогообложения, рассчитанного как показатель «тяжесть налогообложения» в |

|

в.) |

виде доли национального дохода, которая формирует государственный бюджет посредством налоговых платежей. |

|

Этап II. Обоснование расчетов с учетом конкретных условий страны» (XIX в.) |

Критика теоретической необоснованности методики расчета универсального уровня количественной оценки «справедливости» налогообложения. Сделаны выводы о необходимости учета специфики экономических условий конкретной страны в определенный период времени для оценки результатов налогообложения. |

|

Этап III. «Расчет налоговой нагрузки для послевоенного и посткризисного регулирования экономики» (первая половина XX в.) |

Интерес к определению результатов воздействия налогообложения на экономику после первой мировой войны, связан в Европе:

В США интерес к анализу воздействия налогообложения на сбалансированность в частном секторе вновь возник после Великой депрессии 1929—1933 гг. в связи с внедрением кейнсианских методов регулирования экономики. |

|

Этап IV. «Налоговое планирование деятельности органи заций» (вторая половина XX в.) |

Внедрение планирования в хозяйственную деятельность коммерческих организаций привело к возникновению налогового планирования как процесса оптимизации налоговых платежей, что потребовало разработки методик количественной оценки воздействия налогообложения на результаты деятельности. |

|

Этап V. «Проблемы эффективного использования финансовых ресурсов» (начало XXI в.) |

Экономический и финансовый кризисы начала века потребовали пристального внимания к проблемам управления финансами и анализа использования финансовых ресурсов на всех уровнях хозяйствования, в том числе, к оценке воздействия системы налогообложения на результаты хозяйственной деятельности. |

В литературе выделяем "налоговый анализ", "экономический анализ в системе налогообложения", рассмотрим эти понятия:

-

1. Налоговый анализ - это совокупность приемов и способов, с помощью которой можно осуществить всестороннее изучение ресурсного потенциала организации, эффективность его использования и степень влияния на налогообложение, а также охарактеризовать корпоративную налоговую политику в конкретные временные периоды [4, с.9];

-

2. Анализ эффективности систем налогообложения предприятий это научный способ познания сущности экономико-правовых явлений и процессов в налоговом поле, образовавшемся на конкретном предприятии под влиянием внешних и внутренних факторов [1, с.13].

В авторской интерпретации автор понимает под "налоговый анализ" - это совокупность инструментов и методов, которые позволяют провести диагностику эффективность налогообложения коммерческого предприятия е го налоговую политику, а так же определить степень влияния налогообложения на предприятие.

В связи с появлением термина "налоговый анализ" возникло понятие "Метод налогового анализа" - системное, комплексное изучение, измерение и обобщение результатов и последствий влияния налогообложения на процессы в финансовой системе страны, отражающие взаимосвязь структурных уровней - государственных финансов и финансов хозяйствующих субъектов как агентов экономических отношений, а также на состояние экономики на разных организационных уровнях хозяйственной деятельности, с помощью обработки системы показателей с использованием специальных приемов [5, с.18].

Цель налогового анализа деятельности организации состоит в количественном измерении влияния налогообложения на формирование и изменение результатов хозяйственной деятельности организаций для обоснования стратегических и текущих бизнес-решений [2].

Предмет анализа - это причинно-следственные связи экономикоправовых явлений и процессов системы налогообложения предприятия в их статике и динамике, с учетом внутренних и внешних факторов, воздействующих на систему [1, с.13].

Объектом анализа - это конкретные экономические результаты, отраженные в бухгалтерской (финансовой) отчетности конкретного предприятия [1, с.13].

Смирнов Е.С. разработал систему элементов налогового анализа коммерческой организации (рисунок 1).

Объект

Совокупность параметров налогообложения

Субъект

Налогоплательщики: коммерческие организации

Элементы

Налоговый анализ

Направления

Анализ сумм уплаченных налогов и сборов

|

Предмет |

|

|

Финансовая и налоговая отчетность |

|

|

Принципы |

Единства

Соответствия

Оперативности

Всеобщности

|

Виды |

|

Внутренний

Анализ задолженности по налоговым платежам, пеням, налоговым санкциям

Внешний

Анализ эффективности системы налогообложения и налоговой политики

Перспективный

Ретроспективный

Итоговый

Оперативный

Рисунок 1 – Концептуальные элементы налогового анализа

коммерческой организации [4, с.10]. При этом налоговый анализ является

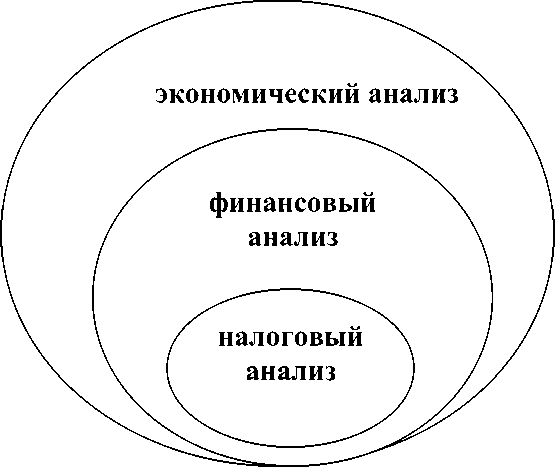

частью экономического анализа деятельности организации (рисунок 2).

Рисунок 2 - Соотношение различных видов анализа

И в заключении рассмотрим структуру налогового анализа:

Блок 1. Анализ государственной налоговой политики государства: анализ на макро и микроуровне;

Блок 2. Налоговый анализ деятельности территорий.

Блок 3. Налоговый анализ деятельности организации.

Список литературы Экономический анализ в системе налогообложения организацией

- Ермолаев В.В. Анализ эффективности систем налогообложения предприятий (на материалах акционерных обществ Ульяновской области): автореферат диссертации на соискание ученой степени к.э.н., 08.00.12, Москва, 2005, 28 с., С.13.

- Сидорова Е.Ю. Совершенствование методов оценки эффективности механизма налогового регулирования Российской Федерации//EКОНОМIЧНИЙ ЧАСОПИС-XXI № 11-12, 2015. С.47-51.

- Сидорова Е.Ю., Кононистов Д.В. Экономическая сущность налогового регулирования//Экономика и социум, 2014, № 1.

- Смирнов Е.С. Налоговый анализ финансовых результатов коммерческой организации: автореферат диссертации на соискание ученой степени к.э.н., 08.00.10, 08.00.12, Орел, 2013, 24 с., С.10.

- Чипуренко Е.В. Методология налогового анализа и оценки влияния системы налогообложения на деятельность коммерческих организаций: автореферат диссертации на соискание ученой степени д.э.н., 08.00.12, 08.00.10. Москва 2011, 49, с. 17.