Экономическое обоснование выбора сроков проведения государственной кадастровой оценки земель

Автор: Комаров Станислав Игоревич, Сорокин А.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - вопросы имущественной политики

Статья в выпуске: 2 (185), 2017 года.

Бесплатный доступ

Авторами рассматриваются вопросы использования результатов прогнозирования рыночной стоимости земельных участков при управлении земельными ресурсами. Предлагается использовать данные прогноза как экономическое обоснование для выбора сроков проведения государственной кадастровой оценки. Обосновывается выбор даты государственной кадастровой оценки с помощью прогнозирования рыночной стоимости земельных участков для города Самары.

Государственная кадастровая оценка, гко, управление земельными ресурсами, прогнозирование рынка объектов оценки, стоимость земельных участков самары, метод скользящего среднего

Короткий адрес: https://sciup.org/170172276

IDR: 170172276

Feasibility study of state cadastrial land valuation time selection

Authors reveal the basic directions of using land market value forecasting results in land management. It's proposed to use forecasting data as economic justification for the state cadastral valuation timing choiсe to obtain maximum efficiency. The choice of the state cadastral valuation date was calculated and justified using the city of Samara's lands market value forecasting.

Текст научной статьи Экономическое обоснование выбора сроков проведения государственной кадастровой оценки земель

Результаты государственной кадастровой оценки (далее также – ГКО) земель являются основой для начисления земельного налога – одного из основных источников пополнения местных бюджетов. Определяемая в процессе ГКО кадастровая стоимость фиксируется на период до проведения нового тура оценки. Российское законодательство устанавливает, что ГКО может проводиться не чаще одного раза в три года (в городах федерального значения – не чаще одного раза в два года) и не реже чем один раз в пять лет (см. [1]). Выбор срока осуществляется региональными властями в основном исходя из наличия или отсутствия бюджетных средств на проведение оценочных работ. При этом подобный выбор не всегда является самым эффективным управленческим решением. В результате неверно выбранные сроки проведения ГКО могут привести к уменьшению налоговых поступлений в бюджеты.

Федеральные стандарты оценки в качестве основных этапов проведения работ по кадастровой оценке выделяют следующие:

-

• сбор и анализ информации о рынке объектов оценки;

-

• определение ценообразующих факторов объектов оценки;

-

• сбор рыночной информации;

-

• построение модели оценки;

-

• расчет кадастровой стоимости (см. [2]).

Кадастровая стоимость определяется в результате статистического анализа сложившихся рыночных цен, следовательно, анализ существующей рыночной информации и прогноз тенденций развития рынка оцениваемых объектов играют ключевую роль в методике определения кадастровой стоимости. Таким образом, по мнению авторов настоящей статьи, при принятии решения о сроках проведения ГКО необходимо учитывать результаты прогнозирования рынка объектов оценки.

Прогнозирование рынка земельных участков наряду с планированием использования земель является неотъемлемой частью процесса управления земельными ресурсами. Процесс управления любой системой, в том числе земельными ресурсами, начинается с определения целей планирования, поэтому функция планирования является ведущей и начальной в процессе управления земельными ресурсами. Суть этой функции в научнообоснованном формировании перспективного планирования процесса управления с использованием различных методов, форм, режимов и условий деятельности, обеспечивающих его рациональность и эффективность с учетом различных условий (технических, организационных, социально-экономических).

В процессе планирования:

-

• анализируются существующие системы управления для определения целей развития, установления направлений деятельности, требующих улучшения;

-

• определяются перспективные направления развития системы управления;

-

• устанавливаются пути реализации перспективного направления развития системы.

Исходя из этого можно сделать вывод о том, что целью планирования является разработка рационального плана на основе всех свойств системы.

Именно функция планирования предусматривает прогнозирование, так как включает составление стратегического, перспективного, текущего и оперативнопроизводственного планов.

Прогнозирование – это основная часть государственного регулирования экономики, целью которой являются выявление важнейших проблем и определение направления развития страны. Результаты прогнозов используются государственными органами для выработки и обоснования социально-экономической политики, проводимой в государстве (см. [3]).

Для эффективного управления земельными ресурсами необходимо создать надежную и эффективную систему прогнозирования экономических, оценочных и кадастровых показателей (см. [4]).

Определяющими элементами прогнозирования являются установление цели социально-экономического развития в конкретном периоде на конкретной территории и разработка комплекса мероприятий для достижения этих целей.

Прогнозирование рынка земельных участков способно обеспечить органы власти оперативной и долгосрочной информацией о состоянии рынка, средней стоимости цены на землю в настоящем и будущем. Выявление факторов, благодаря которым стоимость земельных участков увеличивается из года в год, – важнейшая цель прогнозирования рыночной стоимости. Владея такой информацией, можно составить план по наиболее эффективным срокам проведения работ по государственной кадастровой оценке.

Методическая последовательность выбора сроков проведения ГКО может быть следующей:

-

• анализ рынка земельных участков;

-

• прогноз среднего уровня рыночных цен на земельные участки на 3–5 лет;

-

• прогноз ожидаемого уровня кадастровой стоимости земель на конкретный период;

-

• расчет затрат на проведение государственной кадастровой оценки земель;

-

• определение ожидаемых денежных потоков для консолидированного бюджета;

-

• расчет ставки дисконтирования;

-

• сравнение дисконтированных притоков и оттоков бюджетных средств;

-

• вывод о наиболее эффективном сроке проведения работ по ГКО.

Эффект от проведения государственной кадастровой оценки складывается из комбинации разнонаправленных денежных потоков. Первый денежный поток – поступление в бюджет земельного налога, определенного на основе результатов предыдущего тура кадастровой оценки, от момента анализа до момента проведения оценочных работ. Следующий приток денежных средств в бюджет – земельный налог, рассчитанный на основе новых результатов ГКО. Отрицательным денежным потоком, то есть затратами бюджета, будут выступать денежные средства, необходимые для проведения анализа и прогнозирования рынка, а также затраты на осуществление непосредственно кадастровых работ.

Продисконтировав все эти денежные потоки к моменту принятия решения, получим общий эффект от проведения ГКО, который в случае оценки через три года ( Э 3) можно представить в виде следующей формулы:

f ЗН 0 - ЗП * зН н - ЗП - З гко k ( 1 + i ) j м ( 1 + i ) j ( 1 + i ) 4

где ЗН 0 – земельный налог, исчисляемый по результатам предыдущего тура ГКО;

ЗПj – затраты на анализ и прогноз рыночной стоимости земельных участков в j -й год;

i – ставка дисконтирования, определенная стандартным способом;

ЗНн – земельный налог, исчисляемый по результатам нового тура ГКО;

ЗГКО – затраты на проведение ГКО.

Если предполагается проведение оценочных работ через пять лет, то формула (1) примет такой вид:

-

5 ЗН о - ЗП ” ЗН н — ЗП З гко

Э 5 = ^ -М + ^ -М 6 ' (2)

j =1 ( 1 + i У j =6 ( 1 + i ) ( 1 + i )

Аналогичным образом можно трансформировать формулу при проведении ГКО через 4 года.

Выбирая из полученных величин эффектов Э 3, Э 4 и Э 5 максимальный, можно определить, в каком году проведение работ по ГКО наиболее экономически целесообразно.

Проиллюстрируем описанную методику на примере земельных участков городского округа Самара.

Прогнозирование рыночной стоимости земельных участков города Самары осуществлялось применением трех методов:

-

1) метод скользящего среднего;

-

2) метод экспоненциального сглаживания Хольта;

-

3) метод кривых роста.

Для каждого метода был рассчитан ряд ошибок, в том числе средняя абсолютная ошибка (САО), средняя квадратическая ошибка (СКО), средняя абсолютная процентная ошибка (САПО) и средняя процентная ошибка (СПО). Сравнительные результаты расчетов представлены в таблице.

Результаты вычисления ошибок прогнозирования

|

Метод прогнозирования |

САО, р. / м 2 |

СКО, р. / м 2 |

САПО, % |

СПО, % |

|

Простой метод прогноза (экспонента) |

478,71 |

308 018,33 |

16,17 |

-1,39 |

|

Метод скользящих средних |

194,12 |

46 749,28 |

7,80 |

0,22 |

|

Метод Хольта |

863,27 |

1 298 680,34 |

27,86 |

-2,02 |

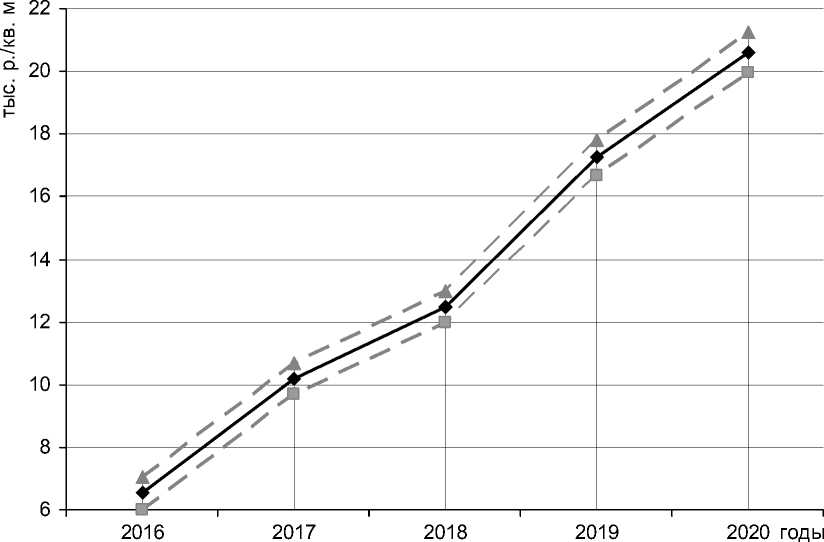

Исходя из данных таблицы лучшим из анализированных методов прогнозирования для нашего случая является метод скользящих средних. На рисунке 1 представлены результаты прогнозирования рыночной стоимости земельных участков в городе Самаре с учетом доверительного интервала.

Из всех возможных вариантов пополнения бюджета городского округа Самара плата за аренду земельного участка и земельный налог являются одними из самых объемных. Эти величины вычисляются относительно кадастровой стоимости земельного участка. Прогнозируя изменение рыночной стоимости земельных участков, можно спрогнозировать изменение доход- ной части бюджета, связанной с земельными платежами. Однако стоит отметить, что прогноз рыночной стоимости, по сути, является прогнозом не конкретно кадастровой стоимости, а рыночной информации, которая используется при ее расчете.

Как мы уже говорили, согласно существующему законодательству государственная кадастровая оценка проводится не чаще одного раза в три года, но не реже чем в 5 лет (см. [2]). Наш прогноз составлен на пятилетний период, а последняя государственная кадастровая оценка земель населенных пунктов в Самарской области проводилась в 2013 году. А это значит, что следующую кадастровую оценку можно (и необходимо) провести в период с 2016 по

—♦ прогнозное среднее значение рыночной стоимости

—▲— прогнозное значение по максимуму доверительного интервала

—■— прогнозное значение по минимуму доверительного интервала

Рис. 1. Результаты прогнозирования рыночной стоимости земельных участков города Самары

2018 год. Соответственно, полученная нами информация о прогнозировании рыночной стоимости земельных участков может использоваться администрацией города для следующих целей:

-

• прогнозирование бюджета города;

-

• планирование периода, в который наиболее выгодно провести кадастровую оценку;

-

• определение конкретных ставок земельного налога.

Чтобы выработать рекомендации по срокам проведения ГКО земель населенных пунктов на примере городского округа Самара, необходимо спрогнозировать поступления налоговых потоков в бюджет и вычесть затраты на проведение оценки. Последняя кадастровая оценка была проведена в 2013 году, следовательно, следующую оценку можно и нужно провести в 2016, 2017 или 2018 годах. Основываясь на материалах прогноза рыночной стоимости земельных участков, можно сделать вывод о том, что земельный налог увеличится вне зависимости от времени проведения кадастровой оценки земель населенных пунктов.

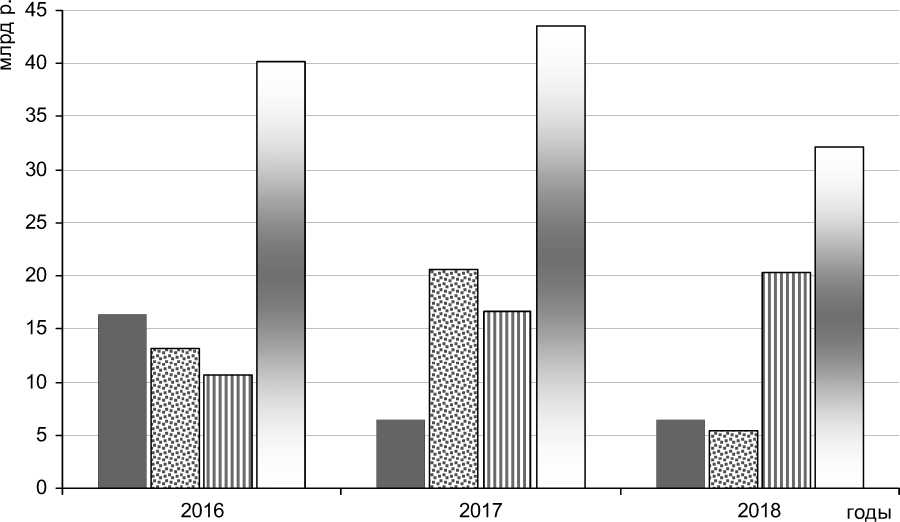

В 2013 году кадастровая стоимость земель города Самары составила 733,8 миллиарда рублей, а среднее значение рыночной стоимости в этом же году – 2 204 рубля за один квадратный метр площади. Ожидаемая кадастровая стоимость рассчитана пропорционально предсказанному значению рыночной стоимости. Для сопоставимости всех денежных потоков (земельный налог в 2016–2018 годах и затраты на оценку) они были продисконтированы на конец 2015 года. Результаты представлены на рисунке 2.

Из графика, представленного на рисунке 2, и исходя из сделанного прогноза рынка земельных участков видно, что максимального поступления налоговых платежей в бюджет городского округа Самара следует ожидать при проведении следующего тура

□ дисконтированный земельный налог в 2016 г. и дисконтированный земельный налог в 2017 г. ш дисконтированный земельный налог в 2018 г. в общий эффект за 2016–2018 гг.

Рис. 2. Эффект проведения государственной кадастровой оценки в разные годы

оценки в 2017 году. Именно этот вариант эффективнее прочих рассматриваемых в среднем на 25 процентов.

Подводя итог, можно сделать следующие выводы:

-

1) при государственном (муниципальном) управлении земельными ресурсами прогнозирование величины стоимости земельных участков необходимо для решения следующих задач:

-

• предотвращение последствий кризисов на рынке земельных участков;

-

• обоснованный расчет будущих налоговых поступлений;

-

• выработка экономических и правовых механизмов регулирования рынка;

-

• проведение модернизации законодательной базы;

-

• формирование благоприятного инвестиционного климата на подведомственной территории;

-

• принятие решения о сроках проведения следующего тура государственной кадастровой оценки земель;

-

2) выбор сроков проведения кадастровой оценки в рамках предлагаемого зако-

- нодательством трехлетнего периода должен осуществляться на основе выводов об экономической эффективности, то есть выбранный вариант проведения ГКО должен обеспечивать максимизацию поступлений земельного налога при учете затрат непосредственно на оценку. Как было показано на конкретном примере, максимальный экономический эффект вовсе не равнозначен проведению ГКО в минимально разрешенные законом сроки;

-

3) информационная база для расчета ожидаемой эффективности различных вариантов ГКО должна формироваться на основе данных, полученных посредством прогнозирования рыночной стоимости земельных участков. Для этого необходимо проведение качественного анализа и мониторинга рынка недвижимости.

Список литературы Экономическое обоснование выбора сроков проведения государственной кадастровой оценки земель

- Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»: приказ Министерства экономического развития Российской Федерации от 20 мая 2015 года № 297. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)»: приказ Министерства экономического развития Российской Федерации от 22 октября 2010 года № 508. Доступ из справочной правовой системы «КонсультантПлюс».

- Варламов А. А. Система государственного и муниципального управления: учебник для вузов. М.: Издательство Государственного университета по землеустройству, 2014.

- Варламов А. А., Гальченко С. А., Смирнова М. А., Шаповалов Д. А., Комаров С. И. Управление земельными ресурсами: учебник . М.: Государственный университет по землеустройству, 2014.