Экономическое содержание диагностики финансовой структуры предприятия

Автор: Иванова Т.И., Бачинский А.Г., Ермаков В.Е., Кириллов А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (50), 2020 года.

Бесплатный доступ

В данной статье дается определение понятию экономического содержания диагностики финансовой структуры предприятия, определены виды центра финансовой ответственности на предприятии. Выявлены объекты диагностики финансовой структуры предприятия.

Финансовая структура предприятия, финансовая ответственность, swot-анализ

Короткий адрес: https://sciup.org/140287274

IDR: 140287274 | УДК: 33

Economic content of diagnostics of the financial structure of the enterprise

This article gives a definition of the concept of the economic content of diagnostics of the financial structure of an enterprise, defines the types of the center of financial responsibility at the enterprise. The objects of diagnostics of the financial structure of the enterprise are revealed.

Текст научной статьи Экономическое содержание диагностики финансовой структуры предприятия

Систему центров финансовой ответственности на предприятии представляет финансовая структура, которая определяет порядок формирования финансовых результатов и распределяет зону ответственности для достижения конечной прибыли на предприятии.

По мнению Ахметовой Л.Р.: «Финансовая структура предприятия – это иерархия центров финансовой ответственности, взаимодействующих между собой через бюджеты».

Как утверждает Демин С.П.: «Финансовая структура предприятия – это механизм распределения ответственности за экономические и финансовые показатели затрат, доходов, маржинальных доходов, чистой прибыли, отдачи на инвестиции».

Финансовая структура на предприятии позволяет отслеживать движение ресурсов предприятия, вести учетную политику и оценивать деятельность предприятия в целом и отдельных его частей.

Руководители предприятия благодаря финансовой структуре контролируют, оценивают и координируют работу подразделений.

На сегодняшний день наиболее распространенным типом финансовой структуры предприятия является линейно – функциональная структура, на основании которой выделяются центры финансовой ответственности.

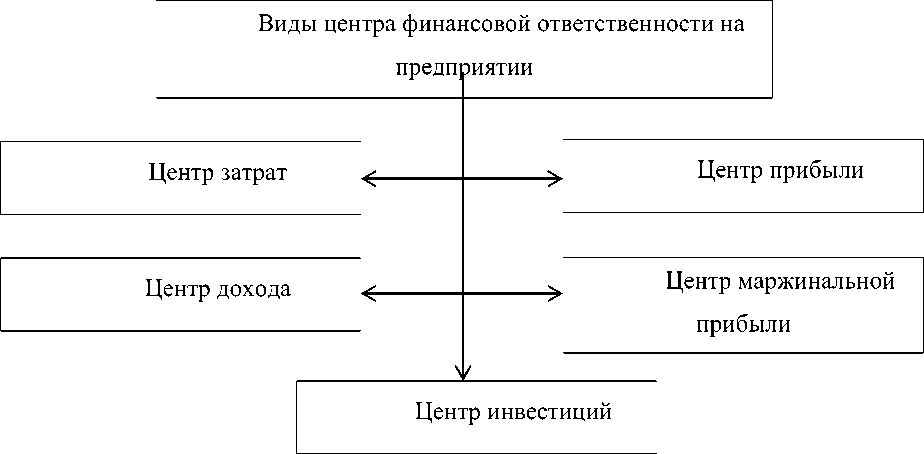

Основными видами центра финансовой ответственности на предприятии являются центр затрат, дохода, прибыли, маржинальной прибыли и инвестиций.

Виды центра финансовой ответственности на предприятии представлены на рисунке 1.

Рисунок 1 - Виды центра финансовой ответственности на предприятии

Центр затрат представляет собой подразделение, руководитель которого отвечает за утвержденный бюджет затрат на предприятии, обеспечивает функциональное выполнение сотрудников и контролирует бюджет затрат, чтобы он не превысил утвержденный план. Как правило на предприятии в качестве центра затрат выступают следующие подразделения: бухгалтерия, юридический отдел, административно-хозяйственный отдел, склад и другие подразделения.

Центр дохода представляет собой подразделение, отвечающее за размер выручки, уровня доходов и расходов в рамках утвержденного бюджета на предприятии.

Центр прибыли представляет собой подразделение, наделенное полномочиями принимать решения, влияющие на прибыль предприятия. Данное подразделение формирует прибыль предприятия.

Центр маржинальной прибыли представляет собой подразделение, отвечающее за продажи своей продукции, оказание услуг. Центр инвестиций представляет собой подразделение, отвечающее за эффективность инвестиционных вложений предприятия.

Помимо центров финансовой ответственности на предприятии выделяют центры функциональной ответственности, которые отвечают за уровнем оплаты работникам, величину прибыли всех подразделений.

Диагностика финансовой структуры предприятия позволяет оценить подразделения предприятия и финансовую деятельность в целом, а также определить влияние на конечные финансовые показатели предприятия

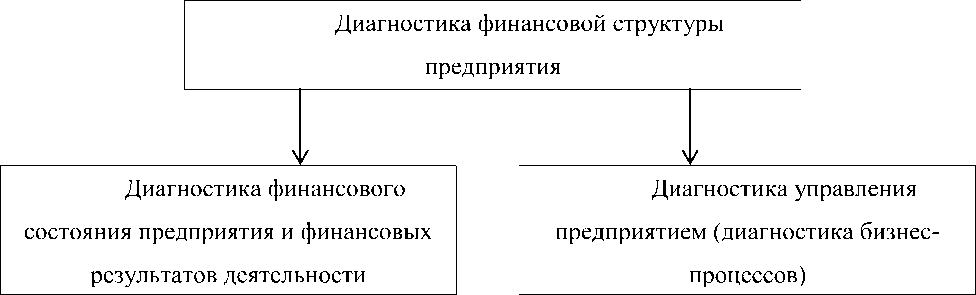

Объекты диагностики финансовой структуры предприятия представлены на рисунке 2.

Рисунок 2 - Объекты диагностики финансовой структуры предприятия

В качестве объекта диагностики финансовой структуры предприятия выступают диагностика финансового состояния предприятия, диагностика финансовых результатов предприятия и диагностика управления предприятием (диагностика бизнес-процессов). Диагностика финансового состояния предприятия и финансовых результатов деятельности включает в себя большое количество финансовых показателей (коэффициентов). Диагностика управления предприятием (диагностика бизнес-процессов) включает в себя анализ центров финансовой и функциональной ответственности. Таким образом, диагностика финансовой структуры направлена на достижение конечной прибыли на предприятии.

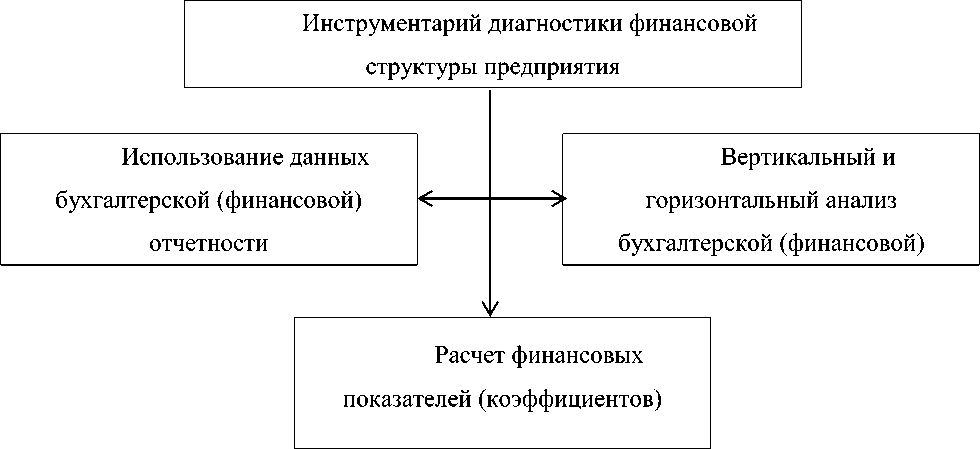

Основными инструментами проведения диагностики финансовой структуры предприятия являются данные бухгалтерской (финансовой) отчетности. На основании данных бухгалтерской (финансовой) отчетности предприятия с целью проведения диагностики финансовой структуры используют вертикальный и горизонтальный анализ бухгалтерской (финансовой) отчетности, а также расчет финансовых показателей (коэффициентов). Инструментарий диагностики финансовой структуры предприятия представлен на рисунке 3.

Рисунок 3 - Инструментарий диагностики финансовой структуры предприятия

Бухгалтерская (финансовая) отчетность предприятия представляет собой баланс, отчет о финансовых результатах, отчет о движении денежных средств. На основании данных бухгалтерской (финансовой) отчетности можно выявить, на сколько, эффективно работает предприятие, имеет ли чистую прибыль за анализируемый период и другое.

Следующей стадией диагностики финансовой структуры предприятия является проведение вертикального и горизонтального анализа бухгалтерской (финансовой) отчетности. Вертикальный анализ бухгалтерской (финансовой) отчетности представляет собой анализ данных в относительном (процентном) выражении, горизонтальный анализ в абсолютном и процентном соотношении.

Как правило, вертикальный и горизонтальный анализ бухгалтерской (финансовой) отчетности проводят за период исследования в сравнении с показателями за прошедшие периоды или же в сравнении с показателями предприятий-конкурентов.

На основании полученных данных вертикального и горизонтального анализа бухгалтерской (финансовой) отчетности можно вывить какие показатели улучшились или ухудшились, на сколько, эффективно работает предприятие в целом.

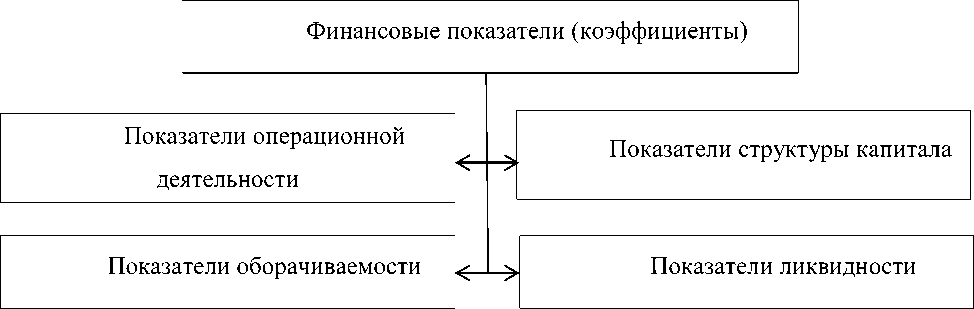

В процессе диагностики финансовой структуры предприятия проводится расчет финансовых показателей (коэффициентов), которые представлены на рисунке 4.

Рисунок 4 – Основные финансовые показатели (коэффициенты) финансовой структуры предприятия

Основными показателями (коэффициентами), отражающими финансовую структуру предприятия являются показатели операционной деятельности, оборачиваемости, ликвидности, структуры капитала.

Диагностика финансовой структуры предприятия, как правило, проводится один раз в год в период подготовки годового отчета. Также многие предприятия проводят диагностику финансовой структуры ежемесячно, используя при этом ограниченное количество показателей.

Еще одним методом диагностики финансовой структуры предприятия является использование SWOT-анализа.

«SWOT-анализ – метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней среды предприятия и разделения их на четыре категории».

Составляющие SWOT-анализа представлены на рисунке 5.

Рисунок 5 – Составляющие SWOT – анализа

Сильные и слабые стороны являются факторами внутренней среды предприятия. Возможности и угрозы являются внешними факторами предприятия.

При использовании SWOT-анализа можно выявить факторы, влияющие на ухудшение финансовой структуры предприятия. На основании выявленных факторов предприятие сможет разработать мероприятия по улучшению финансовой структуры в будущем периоде.

Таким образом, на основании данных бухгалтерской (финансовой) отчетности предприятия с целью проведения диагностики финансовой структуры используют вертикальный и горизонтальный анализ бухгалтерской (финансовой) отчетности, расчет финансовых показателей (коэффициентов), SWOT-анализ.

Список литературы Экономическое содержание диагностики финансовой структуры предприятия

- Александрова В.Б. Управление денежными потоками предприятия: учебник. - М.: ЮНИТИ, 2017 - 311 с.

- Ахметова Л.Р. Диагностика финансовой структуры организации: учебник. - М.: Инфра - М., 2016 - 291 с.

- Боровских С.В. Экономика предприятий: учебник. - Спб.: Питер, 2017 - 120 с.

- Петрова Е.В. Теория экономического анализа: учебник. - М.: Инфра - М, 2017 - 229 с.

- Пушкарева А.П. Комплексный анализ бухгалтерской отчетности предприятия: учебник. - М.: Экономика, 2016 - 314 с.

- Свиридов С.Л. Анализ финансовой деятельности предприятия: учебник. - М.: ЮНИТИ, 2016 - 360 с.