Экономическое содержание финансовых рисков и их классификация

Автор: Кудашова Е.А., Дырдонова А.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (38), 2017 года.

Бесплатный доступ

В настоящие время в условиях рыночной экономике каждое предприятие, работая в той или иной сфере бизнеса, несет определенные риски. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недостижения намеченных результатов особенно стал проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Финансовые риски, источники финансовых рисков, методы оценки и снижения финансовых рисков

Короткий адрес: https://sciup.org/140124484

IDR: 140124484

Economic contents of financial risks and their classification

At present, in a market economy, each enterprise, operating in a particular business area, carries certain risks. Risk is inherent in any sphere of human activity, which is associated with a variety of conditions and factors that affect the positive outcome of decisions made by people. Historical experience shows that the risk of failure to achieve the intended results was especially manifested in the universality of commodity-money relations, the competition of participants in economic circulation.

Текст научной статьи Экономическое содержание финансовых рисков и их классификация

В жизнедеятельности людей финансовые риски занимают особенное место. Они относятся к зависящим как от внешних причин, так и от воли бизнесменов, затрагивают денежные, имущественные отношения. В финансовой сфере масштабы отрицательных последствий геометрически повышаются по мере роста масштабов мировой экономики. Неэффективное распоряжение ресурсами на уровне национальных хозяйств ведет к социально-экономическому отставанию или стремительному развитию.

В конкурентной среде финансово-хозяйственная деятельность организации всегда будет сопряжена с той или иной степенью риска. Однако для того чтобы предприятие смогло не только выжить на рынке, но и закрепить свои позиции и получить максимальную прибыль, руководитель должен уметь принимать эффективные управленческие решения, а также своевременно оценивать и выявлять риски. Особый интерес представляет проблема риска и нуждается во всестороннего изучения.

Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Экономическая квинтэссенция риска состоит в его тесной взаимосвязи с понятием дохода. Главной целью системы управления рисками является нахождение оптимального соотношения между риском и доходностью. Иными словами, доход и риск выражают две связанные между собой экономические категории.

Важнейшей задачей управления риском является минимизация риска и максимизация доходности. Управление риском предполагает определение его оптимального уровня, а не его полного покрытия. К недополучению дохода и снижению эффективности приводит склонность предприятия минимальному риску. Вероятность максимальных потерь или убытков создают операции с максимальным уровнем риска. Возможность получения необходимой прибыли и снижает вероятность банкротства или потерь обеспечивает идеальный уровень.

Эффективная работа хозяйствующего субъекта зависит от принятия на себя оптимального и контролируемого уровня риска при наличии собственных средств для покрытия возможных потерь. Таким образом, нахождению эффективной границы использования капитала в условиях риска является главной задачей системы управления рисками.

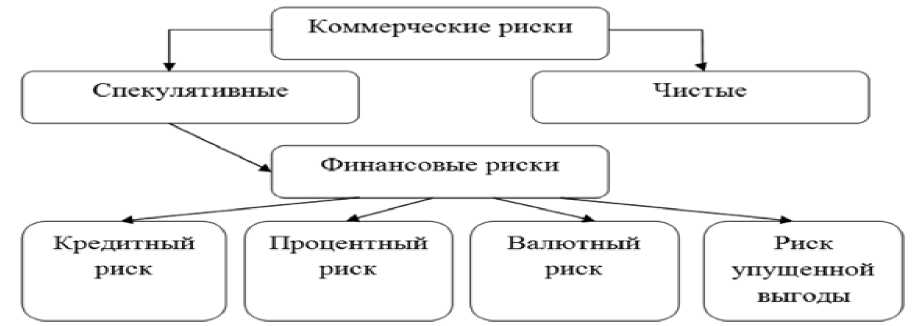

Деятельность коммерческая и производственная любой организации связана с рисками, которые можно классифицировать по ряду признаков: внешним и внутренним факторам, влияющим на их величину, месту и времени возникновения, способам их анализа и методам воздействия на них. При этом существует большое число подходов к классификации рисков. Риски можно разделить на две большие группы в зависимости от возможного результата (рискового события): спекулятивные и чистые.

В зависимости от ведущей причины возникновения (природный или базисный признак), риски делятся на следующие классы: экологические, природно-естественные, транспортные, политические и коммерческие.

Риск группируют на множество различных видов и подвидов, все зависит от источника его возникновения. В особую группу выделяют финансовые риски, из всей группы рисков организации, аккомпанирующих его деятельность и генерирующих финансовые угрозы. В общем портфеле рисков предприятия финансовые риски играют важную роль из-за возрастания степени их влияния на результаты финансовой деятельности и финансовую стабильность предприятия в целом.

С возможностью потерь финансовых ресурсов связаны финансовые риски. Различают два вида финансовых рисков:

-

1) риски, связанные с вложением капитала (инвестиционные риски);

-

2) риски, связанные с покупательной способностью денег.

Следующие разновидности рисков относятся к рискам, связанным с покупательной способностью денег: валютные риски, инфляционные и дефляционные риски, риск ликвидности.

Финансовый риск - это функция времени. С течением времени, как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается. Например, курс иностранной валюты по отношению к российскому рублю растет, то растет и убыток импортеров от момента заключения договора до срока платежа сделки.

Нет универсального понятия «финансовых рисков» в кругу ученых. Изучение определений финансового риска показывает, что кроме неопределенности риск обозначается следующим рядом факторов: возможность определения вероятности ожидаемых результатов, случайный характер события, присутствие альтернативных вариантов, вероятность получения дополнительной прибыли, возможность получения убытков, вероятность получения дополнительной прибыли.

В любом секторе экономики - от промышленности и сельского хозяйства до торговли и финансов существует проблема управления рисками, что и определяет ее неизменную актуальность. В единый механизм связаны все отрасли экономики благодаря финансовой сфере, наибольшее внимание уделяют именно финансовым рискам. Финансовый риск – это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом (рис. 1).

Рисунок 1 – Финансовые риски

Финансовым риском можно управлять, применять разнообразные действия, которые могут предсказать наступления различных рисковых событий и применять меры к уменьшению уровня риска. В Российской Федерации нестабильная экономическая среда, внутри которой функционируют субъекты хозяйствования, предполагает необходимость регулярной оценки финансового положения. Выделяют два метода оценки финансового риска: количественный и качественный.

Установление причин и источников риска, работ и этапов, при исполнении которых возникает риск – это задача качественного анализа риска. На начальном этапе анализа руководитель организации может наглядно оценить степень рискованности по количественному составу рисков и уже на данном этапе отказаться от воплощения в жизнь определенного решения это является достоинством этого подхода. Начальной информацией для проведения количественного анализ являются итоговые результаты качественного анализа риска, оцениваются только те риски, которые присутствуют при выполнении конкретной операции алгоритма принятия решения.

Вычисляются числовые значения величин отдельных рисков и риска объекта в целом на этапе количественного анализа риска. Дается стоимостная оценка от проявления риска, выявляется возможный ущерб и итоговой стадией количественной оценки является расчет их стоимостного эквивалента и выработка системы антирисковых мероприятий. Используется инструментарий теории вероятностей, математической статистики, теории исследования операций для формализации количественного анализа.

Управление рисками предприятия – деятельность, направленная на устранение или хотя бы снижение влияния неблагоприятных последствий, которые возникают в процессе деятельности предприятия.

К основным методам, направленным на снижение финансовых рисков относятся: передача риска, уклонение от риска, страхование риска, принятие риска на себя, хеджирование, объединение риска, диверсификация, использование внутренних финансовых нормативов.

Из этого следует, неотъемлемой частью предпринимательской деятельности в условиях рыночных отношений являются финансовые риски, относятся к группе спекулятивных рисков, которые в результате возникновения могут привести как к потерям, так и к выигрышу. Взаимное дополнение одних методик снижения рисков другими и комплексное использование качественных и количественных оценок финансовых рисков обеспечит эффективное управление финансовыми рисками.

Для всех участников бизнес-процессов в России и во всем мире анализ финансовых рисков становится все более необходимым из-за своего большого значения.

Список литературы Экономическое содержание финансовых рисков и их классификация

- Уродовских В.Н. Управление рисками предприятия: Учеб. пособие. -М.: ВЗФЭИ, 2009. -130 с.

- Управление финансовыми рисками/И.П. Хоминич, И.В. Пещанской. -М.: Юрайт, 2016. -345 с.