Экономическое содержание затрат и управление ими в процессе управленческой деятельности

Автор: Косоножкина Д.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 10 (28), 2017 года.

Бесплатный доступ

В статье рассмотрены экономическое содержание затрат и их место в структуре себестоимости выпускаемой продукции, а также рассмотрены задачи учета затрат на производство и определены цель и порядок управления затратами.

Себестоимость, затраты, издержки, управление затратами

Короткий адрес: https://sciup.org/140270209

IDR: 140270209

Текст научной статьи Экономическое содержание затрат и управление ими в процессе управленческой деятельности

Процесс производства на предприятии требует затрат материальных, трудовых, финансовых ресурсов на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др. наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции, т.е. производственные затраты. По мнению

Илюхиной Н.А., совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции.[1]

В экономической теории утвердился подход, согласно которому любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Прибыль, как правило, зависит в основном от цены продукции и затрат на ее производство и реализацию. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Даже из простого перечисления слагаемых затрат, образующих себестоимость продукции (работ, услуг), видно, что они не одинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты непосредственно связаны с производством продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие - с управлением и обслуживанием производства (расходы на содержание аппарата управления, на обеспечение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т.д.), а третьи, не имея непосредственного отношения к производству, все-таки по действующему законодательству включаются в издержки производства (отчисления на воспроизводство минерально -сырьевой базы, социальные нужды населения и др.). Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции, — косвенно. Поэтому для эффективной организации управленческого учета, как определяет Чиж И.Д., необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.[5]

Управление затратами предприятия является составляющей системы управления предприятием в целом. Управление затратами – это выполнение всего комплекса функций управленческого цикла, направленных на повышение эффективности использования ресурсов на предприятии. Цель управления затратами – достижение запланированных результатов деятельности предприятия наиболее беззатратным способом.

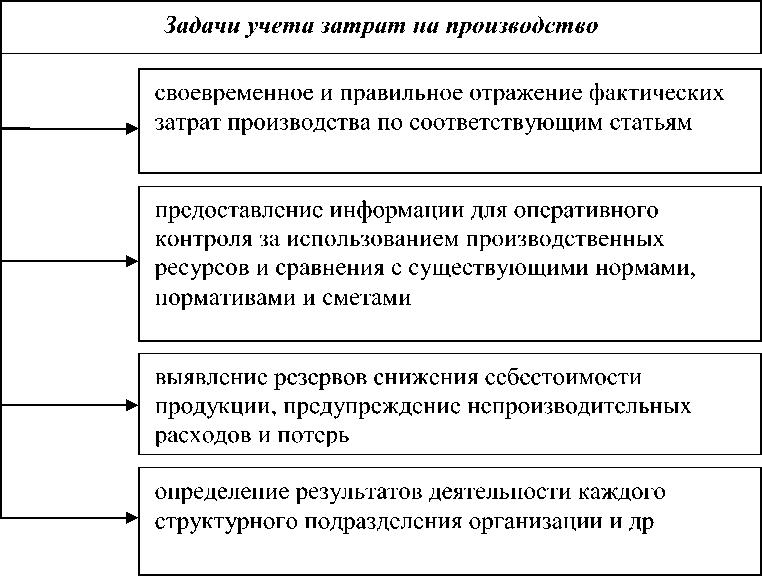

Рассмотрим перечень основных затрат на производство (Рис.1).

Рисунок 1 – Основные задачи затрата на производство

Для осуществления этих задач на предприятиях учет затрат должен быть организован с соблюдением следующих основных принципов:

-

— согласованность показателей учета затрат с плановыми показателями;

-

— включение всех затрат по производству продукции отчетного периода в ее себестоимость;

-

— группировка и отражение затрат по производственным подразделениям, видам продукции, элементам и статьям расходов;

-

— согласованность объектов учета затрат с объектами калькуляции;

-

— обеспечение раздельного отражения производственных затрат по действующим нормам и отклонениям от них;

-

— расширение состава затрат, относимых на себестоимость продукции по прямому признаку;

-

— максимальное приближение методологии и организации учета затрат к международным стандартам и т. д. [2]

Понятие «затраты» следует рассматривать с общепризнанных практических позиций. Затраты в денежном выражении определяют объем ресурсов за конкретный период, использованных на производство и сбыт продукции, и трансформируются в себестоимость продукции, работ, услуг.[4]

Основные положения о затратах можно просмотреть на рис. 2

Основные положения представления о затратах

объем использованных

затраты определяются использованием

ресурсов, отражая, сколько и каких

определение затрат всегда соотносится с конкретными целями, задачами, то есть объем использованных

ресурсов израсходовано при производстве и реализации продукции за определенный период

ресурсов в денежном выражении рассчитывают по основным функциям производства продукции и ее реализации в целом по предприятию

ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических

расчетах прибегают к денежному выражению затрат

Рисунок 2 – Основные положения представления о затратах

Зачастую в нормативных документах по бухгалтерскому учету и в экономической литературе и затраты на производство и издержки обращения отождествляют с понятием «расходы». Порядок признания и отражения в бухгалтерском учете информации о расходах организаций, связанных с осуществлениями ими обычных видов деятельности, связанных с производством и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, определен Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденному приказом Министерства финансов РФ от 06.05.99 г. №33н.[3]

Таким образом, основная роль принадлежит производству, так как это процесс создания нужных для существования и развития человеческого общества материальных благ, а учет произведенных благ осуществляется за счет рациональной и своевременной регистрации и обобщения всей совокупности произведенных затрат на производство.

Список литературы Экономическое содержание затрат и управление ими в процессе управленческой деятельности

- Илюхина Н. А. Система учета в управлении затратами промышленных предприятий / Н. А. Илюхина. - Директ-Медиа, 2015. - С.32.

- Керимов В. Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник / В. Э. Керимов. - М.: Издательско-торговая корпорация «Дашков и К», 2017. - С. 10-11.

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015)"Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99"(Зарегистрировано в Минюсте России 31.05.1999 N 1790). - Режим доступа: Справочно-правовая система «КонсультантПлюс»

- Хегай Ю.А. Управлене затратами: учебное пособие / Ю.А. Хегай, З.А. Васильева. - Красноярск: Сибирский федеральный университет, 2015. - С. 8-9.

- Чиж И.Д. Учет затрат на производство продукции / И.Д. Чиж. - М.: Лаборатория книги, 2012. - С. 7-13.