Экономика и домохозяйства США: современное состояние

Автор: Куликов И.В.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Мировая экономика

Статья в выпуске: 2, 2012 года.

Бесплатный доступ

В статье рассматриваются актуальные вопросы развития экономики США в посткризисный период. Отмечается оживление в промышленном производстве (рост военно-промышленной продукции на 4,2%). Темпы экономического роста в 2010 году поквартально изменялись от 1,7% до 3,7%. Уровень безработицы снизился на 0,8% за 2010 год. В секторе домашних хозяйств реальные расходы на личное потребление увеличились до 1,7% в 2010 году. Уменьшился непогашенный долг по ипотеке на 5,3%, а удельный вес сбережений в доходах вырос в два раза по сравнению с 2008 г. – на 5,7%.

Экономика сша, домохозяйство, финансовый кризис, темп роста, стабилизация, потребительский кредит, непогашенный долг, рынок жилья, потребительское кредитование, кредитно-финансовые институты

Короткий адрес: https://sciup.org/148160877

IDR: 148160877

Economy and households of the USA: a current state

The article deals with the topical issues in the U.S. economy in the post crisis period. There is a revival in industrial production (growth of the military-industrial products by 4.2%). Economic growth in 2010 ranged from a quarterly – 1.7% by 3.7%. The unemployment rate decreased by 0.8% in 2010. The household sector real personal consumption expenditures increased by 1.7% in 2010. The outstanding debt on mortgages reduced by 5.3%, while the share of savings income increased twice compared with 2008 – 5.7%.

Текст научной статьи Экономика и домохозяйства США: современное состояние

Мировой финансово-экономический кризис 2008–2009 годов принес не только очевидные негативные последствия, но и понимание необходимости укрепления партнерства между государством и бизнесом. В период обострения мировых финансово-экономических проблем идет активный поиск решений, которые бы позволили бизнесу продолжать развитие долгосрочных проектов. Государство в условиях глобального финансово-экономического кризиса вынуждено концентрировать свои усилия на изыскании новых эффективных подходов к поддержке национального производителя на международных рынках, в том числе и в туризме.

Принятые меры приносят определенные результаты.

Наблюдается оживление в промышленном производстве. С февраля 2010 по февраль 2011 г. выпуск продукции обрабатывающей промышленности вырос на 7%. За этот же период годовое производство автомобилей увеличилось с 1 млн до 8 млн. Производство военно-промышленной продукции и ракетно-космического оборудования выросло на 4,2%. Однако в ряде материало-и энергоемких отраслей промышленности рост затормозился в связи с повышением цен на некоторые виды сырья и энергию. Загруженность производственных мощностей в промышленности продолжает возрастать, но лишь в группе отраслей по первичной переработке она достигла своего докризисного состояния (свыше 88,4% в феврале 2011 г.).

Незначительное улучшение наблюдается и по другим показателям. Уровень инфляции, если исключить цены на продовольствие и энергию, остается чрезвычайно низким, т.е. менее 1% в период между 4-ом кварталом 2009 г. и 4-ом кварталом 2010 г.

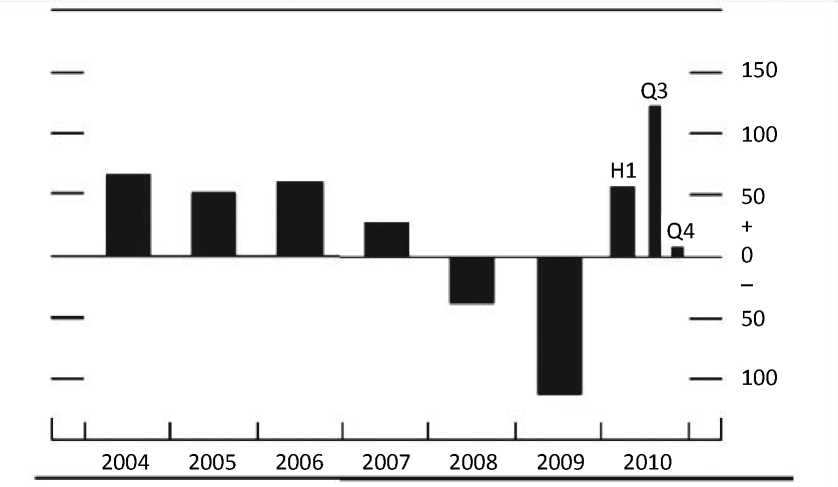

Динамика материально-производственных запасов, как и инвестирования в основной капитал, подтверждает, что оживление промышленного производства носит пока ограниченный характер, затронув только некоторые отрасли, о которых речь шла выше (рис. 2).

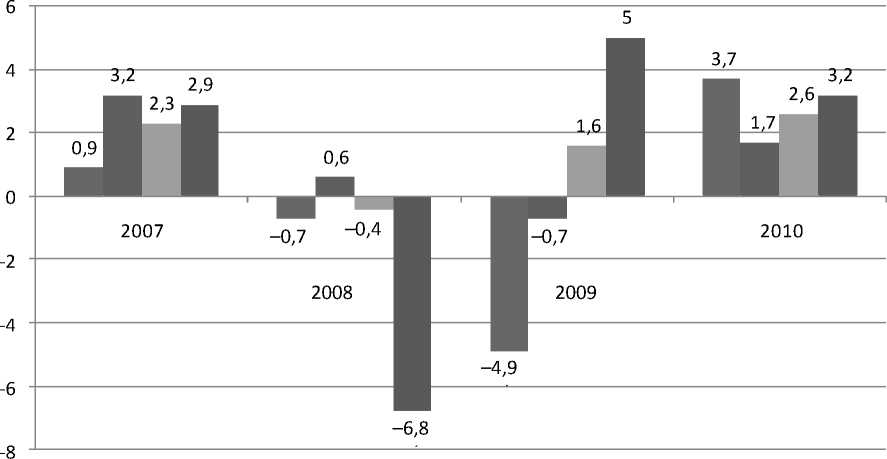

Рис. 1. Изменения темпов экономического роста, в % к предыдущему кварталу [1]

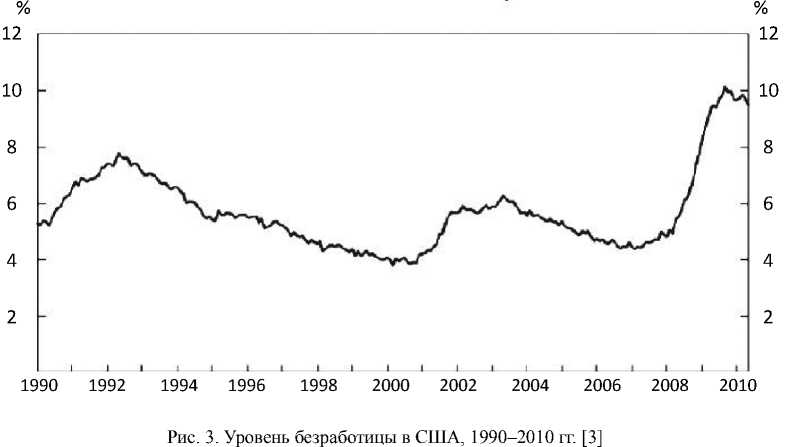

Уровень безработицы начал снижаться (рис. 3). В феврале 2011 г. он составил 8,9%, что на 0,8 процентных пункта ниже уровня февраля 2010 г. Снизилась частота массовых увольнений. Однако соотношение между ищущими работу и открывающимися вакантными местами остается высоким, 5:1, оставаясь неизменным в течение двух последних лет.

Появились первые признаки стабилизации ситуации в секторе домашних хозяйств. Реаль- ные личные располагаемые доходы и, соответственно, потребление населения, включая потребление товаров длительного пользования, начали расти (табл. 1). Немаловажная роль в этом принадлежит комплексу мер по облегчению налогового бремени населения в условиях кризиса, предпринятых правительством в 2010 г. (например, в рамках Закона об облегчении налогового бремени, пересмотре страхования от безработицы и создании рабочих мест).

Рис. 2. Динамика реальных материально-производственных запасов, 2004–2010 гг., млрд долл., в ценах 2005 г. [2]

Таблица 1

|

2007 |

2008 |

2009 |

2010 |

|

|

Среднегодовые темпы реального экономического роста, % |

1,9 |

–0,1 |

–2,6 |

2,8 |

|

Реальные валовые частные инвестиции, % |

–3,1 |

–9,5 |

–22,6 |

17,1 |

|

Реальный подушевой доход, долл. |

43,801 |

43,397 |

41,890 |

42,722 |

|

Реальный личный располагаемый доход, % |

2,3 |

1,7 |

0,6 |

1,4 |

|

Реальные расходы на личное потребление, % |

2,4 |

–0,3 |

–1,2 |

1,7 |

|

Дефицит баланса внешней торговли, в ценах 2005 г., % |

–10,2 |

–23,0 |

–28,0 |

16,4 |

|

Реальные государственные расходы, % |

1,3 |

2,8 |

1,6 |

1,0 |

|

– расходы федерального правительства, % |

1,2 |

7,2 |

5,7 |

4,8 |

|

Федеральный долг, млрд долл. |

9030,6 |

10047,8 |

11933,0 |

13585,6 |

|

– % ВВП |

64,2 |

70,0 |

84,5 |

92,7 |

|

Уровень безработицы, % |

4,6 |

5,8 |

9,3 |

9,6 |

|

Чистые дивиденды корпораций, % |

12,7 |

0,4 |

–10,0 |

1,9 |

Динамика показателей состояния экономики США за 2007–2010 гг. [4]

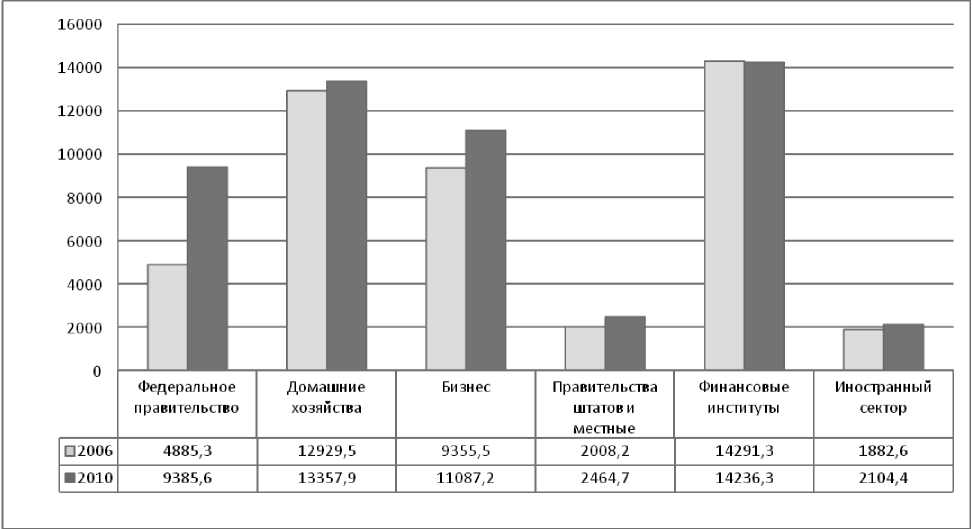

Домашние хозяйства продолжают вести себя сдержанно в отношении новых заимствований. Их непогашенная задолженность по потребительскому кредиту, хотя и сократилась на 6,2% за период 2008–2010 гг., все еще остается значительной. На январь 2011 г. она составляла свыше 2,4 трлн долларов. Непогашенный долг домашних хозяйств по ипотеке также уменьшился на 5,3% за указанный период. В 4-ом квартале 2010 г. он составлял почти 14 трлн долл. (рис. 4). Удельный вес сбережений в личных располагаемых доходах вырос в два раза по сравнению с 2008 г. и составил в 2010 г. 5,7%, что свидетельствует о переходе домашних хозяйств к стратегии «неприятия риска». Такая стратегия домашних хозяйств оказывает сдерживающее воздействие на выход экономики из рецессии.

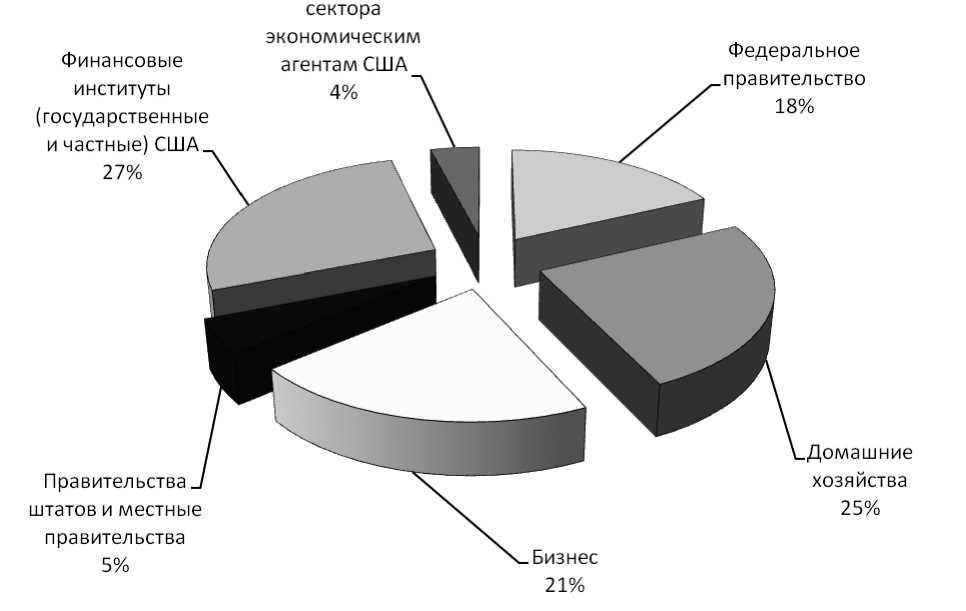

Непогашенная задолженность США включает в себя как внешний, так и внутренний долг по займам и кредитам, полученным финансовыми и нефинансовыми агентами США из внутренних и зарубежных источников. Непогашенный долг иностранного сектора включает всю задолженность иностранных финансовых и нефинансовых агентов по займам и кредитам, полученных из американских источников.

Рынок жилья США продолжает находиться в депрессивном состоянии, несмотря на сокращение процентных ставок по ипотечному кредиту. В определенной мере это было спровоцировано ростом запасов жилья, вызванного массовой просрочкой ипотечных платежей и конфискацией домов и квартир должников. На фоне обесценения недвижимости и роста задолженности по

Рис. 4. Непогашенный долг США, млрд долл. [5]

ипотечным платежам быстрыми темпами начала расти арендная плата за жилье.

К началу 2011 г. ситуация на рынке жилья несколько стабилизировалась. Число уведомлений граждан США кредиторами о неисполнении обязательств по ипотеке сократилось до минимального уровня за три года. Число уведомлений граждан США кредиторами о неисполнении обязательств по ипотеке и предстоящем изъятии жилья за долги сократилось в феврале на 14% по сравнению с предыдущим месяцем – до 225,10 тыс. домовладений минимального уровня за три года. С февраля 2010 года этот показатель упал на 27%. По данным компании Realty Trac [8], кредиторы продолжают откладывать процесс конфискации недвижимости с целью проведения расследований, касающихся неверной документации.

Кредитно-финансовые институты в настоящее время проявляют осторожность. Проблема заключается в том, что банковский кризис в США фактически еще не завершился, несмотря на предпринятые государством мероприятия по санации активов (рекапитализации и реструктуризации) кредитно-финансовых институтов. Федеральная корпорация страхования депозитов США (FDIC) заявила, что 2010 год стал переломным для американской банковской индустрии, которая заработала за этот период $87,5 млрд. Впрочем, количество проблемных банков в США продолжает расти, а некоторые банкиры недовольны тем, с какой поспешностью регуля- торы объявляют о банкротстве финансовых компаний и приступают к их реструктуризации.

Регуляторы подчеркнули, что улучшение прибыльности произошло во многом благодаря сокращению резервов на возможные потери по ссудам. Если в четвертом квартале 2009 года объем таких резервов составил $62,9 млрд, то в четвертом квартале 2010 года – $31,6 млрд.

По заявлению Федеральной корпорации страхования депозитов (FDIC), в течение 2010 г. наблюдалось замедление темпов роста числа проблемных банков. Общий объем активов проблемных организаций к концу четвертого квартала 2010 г. достиг $390 млрд, что ниже уровня четвертого квартала 2009 года, когда эти активы составляли $403 млрд. Рентабельность активов американских банков также улучшилась и достигла 0,65% к концу года 2010 г. (–0,06% в конце 2009 года). Тем не менее, количество банков в «проблемном списке» Федеральной корпорации страхования депозитов в четвертом квартале 2010 г. увеличилось с 860 до 884, что составляет около 12% от общего числа американских банков.

Банкротство банков, достигнув своего пика в 2010 г. – 157 банков, пошло на убыль. В марте 2011 г. Федеральная корпорация страхования депозитов зарегистрировала всего 25 случаев банкротства.

Что касается чистого потребительского кредитования домашних хозяйств, то его годовой объем составил 143 млрд долл. в 2010 г., или

27,4% от уровня 2007 г. В целом банковский кредит так и не поднялся до предкризисного уровня (4483,4 млрд долл. в 2007 г.), составив всего лишь 736,3 млрд долл. за 2010 г.

Финансовые рынки США начинают приходить в себя после беспрецедентного спада в конце 2008 г. Как уже отмечалось выше, с 2009 г. потоки кредитных средств стали расти, главным образом за счет заимствования внутренних и иностранных нефинансовых агентов. Внутренние займы выросли с 293 млрд долл. в 4-ом квартале 2009 г. до 1830, 4 млрд долл. в 4-ом квартале 2010 г., т.е. в 6 раз. Однако на рынке кредитных инструментов доминировали государственные ценные бумаги (казначейские и муниципальные облигации), на которые приходилось свыше 99% новых заимствований в 2010 г. Наблюдается некоторое увеличение спроса на банковские ссуды. Показатели толерантности к риску и волатильности вернулись к предкризисному уровню.

Сигналы выздоровления нефинансового бизнес-сектора пока еще очень слабые. Фондовый рынок, уровень капитализации которого сократился в 2008 г. на 31% от уровня 2005 г., начал восстанавливаться. В 2009 г. уровень капитализации вырос до 15077,3 млрд долл., так и не достигнув уровня 2005 г. (т.е. на 11,2% ниже). Вместе с тем, годовой объем продаж акций превысил уровень 2005 г. на 117,3%, отражая возросшую активность среднего бизнеса.

Годовой объем продаж новых корпоративных ценных бумаг вырос на 4,3% в течение 2008–2010 гг., в том числе корпоративных облигаций – на 14%. В настоящее время фондовые рынки ведут себя неспокойно, реагируя как на сообщения об экономическом состоянии страны, росте цен на нефть, так и на геополитические события.

Ситуация с государственным бюджетом несколько улучшилась благодаря, главным образом, двум факторам: росту налоговых поступлений и снижению государственных расходов. Дефицит федерального бюджета сократился с 1417 млрд долл. в 2009 г. до 1294,1 млрд долл. в 2010 г. Правительственные антикризисные программы (the Housing and Economic Recovery Act of 2008; the Emergency Economic Stabilization Act of 2009; the American Recovery and Reinvestment Act of 2009 and other initiatives) начинают приносить плоды. Увеличился возврат средств в Программу облегчения проблемных активов (the Troubled Asset Relief Program, TARP), которая обошлась бюджету США в 700 млрд долл. Государственные ресурсы, выделенные на финансирование программ по оздоровлению американской экономики, практически полностью распределены и эффективно осваиваются. Интересными в этой связи представляются государственные проекты, реализуемые различными министерствами США. Так, Департамент энергетики США задействовал фонды, полученные из средств программы по оздоровлению экономики на финансирование реабилитации территорий бывших военных баз и полигонов, загрязненных ядерными и химическими отходами. Департамент транспорта использовал оздоровительные фонды для финансирования дорожно-ремонтных и строительных работ по всей территории США. Департамент сельского хозяйства и Департамент коммерции получили более 7 млрд долл. на расширение сети широкополосного Интернета в сельской местности [9].

Вместе с тем, финансы США, обремененные огромным долгом, и проводимая ФРС политика «дешевых денег», ускоряющая обесценение доллара, вызывает нарастающую тревогу как внутри страны, так и за рубежом (рис. 5).

В сентябре 2010 г. активы Правительства США составляли около 3 трлн долл., а денежные обязательства – 16 трлн долл., из которых почти 9 трлн долл. приходились на внутренний государственный долг, а 6 трлн долл. – на социальные выплаты ветеранам и бывшим госслужащим (пенсии, пособия по социальному страхованию и т.д.)1. К этому следует добавить долг, возникший в результате межведомственного заимствования. В сентябре 2010 г. он составлял 4,6 трлн долл. Суммарный государственный и межведомственный долг образует валовой федеральный долг, который является предметом законодательного регулирования. В 2010 г. потолок федерального долга был установлен на уровне 14,3 трлн долларов. Фактический долг составил 13,7 трлн долл. Если дефицит федерального бюджета будет сохраняться и дальше, то правительство будет вынуждено прибегнуть к дополнительным займам на внутреннем рынке, наращивая и далее государственный долг. Такая перспектива весьма реальна, учитывая чрезвычайно медленный выход экономики США из рецессии, которую некоторые американские аналитики квалифицирую как «великую рецессию».

Хотя во внешней торговле США наблюдалось некоторое улучшение в связи с ростом экспорта и относительным сокращением дефицита торгового баланса, проблема хронического дефицита внешней торговли никуда не исчезла. За 2010 г. абсолютный размер торгового дефицита, по сравнению с 2009 г, возрос на 121 млрд долл. и составил 496 млрд долл. В отличие от торгов ли товарами, гд е сальдо оставалось отрицатель-

Непогашенный долг иностранного

Рис. 5. Структура совокупного непогашенного долга США, 2010 г. [5]

ным на протяжении всего года, баланс торговли услугами был положительным и составил к концу 2010 г. 151,3 млрд долл. Наибольшая часть дефицита торговли товарами США, т.е. свыше 40%, приходится на Китай (за январь 2011 г.), за которым следуют ЕС, Япония и Мексика [7].

Платежный баланс США показал некоторое ухудшение позиции страны. Дефицит баланса счета текущих платежей вырос с 378, 4 млрд в 2009 г. до 470,2 млрд долл. в 2010 г., отражая рост дефицита торгового баланса и баланса односторонних переводов. Дефицит баланса односторонних переводов вырос с 125 млрд долл. в 2009 г. до 137,5 млрд долл. в 2010 г. Вместе с тем, профицит факторных доходов увеличился с 121,4 млрд долл. в 2009 г. до 163 млрд долл. в 2010 г. преимущественно за счет роста доходов на американские активы за рубежом. Дефицит счета движения капитала вырос незначительно за 2010 г. и составил 0,2 млрд долл. Профицит счета по операциям с финансовыми инструментами увеличился с 216,1 млрд долл. в 2009 г. до 235,3 млрд долл. в 2010 г. Отток американских активов за рубеж составил за указанный период более 1 трлн долл. Однако приток зарубеж- ных активов в США превысил отток на 200 млрд долл [6].

Продолжается обесценение доллара по отношению к корзине валют семи ведущих торговых партнеров США. Обменный курс доллара против индекса корзины этих валют упал на 16% в период 2002–2009 гг. В более длительной ретроспективе доллар обесценился по отношению к иене на 33%, а по отношению к евро – на 34%. За последние два года цена доллара против иены снизилась на 8%, а против евро – на 1%. Что же касается корзины валют 19 других торговых партнеров США, включая Китай, Индию и Мексику, то за два предыдущих года доллар потерял около 9% своей стоимости по отношению к индексу корзины этих валют.

О чем же свидетельствуют вышеперечисленные факторы? Во-первых, они говорят о том, что выход из депрессии американской экономики происходит чрезвычайно медленными темпами. Во-вторых, стадия оживления проходит вяло и неровно, что не способствует росту доверия населения и бизнеса. В-третьих, выход из рецессии не сопровождается значительным сокращением безработицы.

Прогноз развития экономики США

Следует заметить, что большинство имеющихся прогнозов развития экономики США на ближайшую перспективу носит весьма сдержанный характер. Центральный банк Канады полагает, что выход США из кризиса будет носить затяжной характер, а темпы роста в ближайшие два года вряд ли достигнут предкризисного уровня. Вместе с тем, банк оценивает перспективы деловой активности весьма оптимистично, предполагая нарастание инвестиционной деятельности на 12–3% в среднем за квартал в 2012 гг. Так же позитивно банк оценивает рост инвестиций в строительство жилья. Однако оценка перспектив создания новых рабочих мест и, соответственно, снижения уровня безработицы и роста потребительских расходов менее оптимистична.

Главным двигателем роста занятости в ближайшие годы, по мнению экспертов института, будет обрабатывающая промышленность, особенно отрасли, связанные с производством информационных и телекоммуникационных технологий (ИТТ) в силу их более высокой нормы амортизации (40% против 6% для более традиционного оборудования).

Список литературы Экономика и домохозяйства США: современное состояние

- US Treasury Bulletin, March 2011, Washington, D.C. -P. 3.

- Monetary Policy Report to the Congress, Board of Governors of the Federal Reserve System. -March 1. -2011. -P. 11.

- US Department of Labor//Monthly Labor Review, February 2011.

- US Department of Commerce. BEA; Flow of Funds Accounts of the United States. Flows and Outstandings, Fourth Quarter 2010//Federal Reserve statistical release Z1, March 10, 2011.

- Flow of Funds Accounts of the United States: Flows and Outstandings, Fourth Quarter 2010//Federal Reserve statistical release Z1, March 10, 2011.

- BEA News Release. US International Transactions: Fourth Quarter and Year 2010.

- US Census Bureau & US Bureau of Economic Analysis. News. US International trade in goods and services: January 2011, US Department of Commerce • Washington, DC 20230, March 10, 2011.

- URL: http://www.realytrac.com/home/

- URL: http://www.recovery.gov