Экономика качества: система управления устойчивым развитием организации

Автор: Мамедов Эйтирам Эйтибар Оглы

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Экономика и управление хозяйствующими субъектами

Статья в выпуске: 2 (30), 2020 года.

Бесплатный доступ

В статье представлены теоретические положения формирования системыуправления устойчивым развитием организации. Дано авторское определение экономики качества. Разработан механизм устойчивого развитияорганизации с позиции экономики качества. Показана взаимосвязь элементов управления механизма устойчивого развития организации. Обосновано использование экономики качества как системы управления устойчивымразвитием в системе управления современной организацией.

Экономика качества, устойчивое развитие организации, экономическая эффективность, социальная эффективность, экологическая эффективность, затраты на качество, эффект, эффективность

Короткий адрес: https://sciup.org/140248090

IDR: 140248090 | УДК: 658.562.64 | DOI: 10.24411/2307-5368-2020-10016

Control system of economy of quality of sustainable development of the organization

The article presents the theoretical provisions of the formation of a system ofmanagement of sustainable development of the organization. The author'sdefinition of quality Economics is given. A mechanism for sustainable developmentof the organization from the perspective of quality Economics has been developed.The article shows the relationship between the management elements of theorganization's sustainable development mechanism. The use of quality Economicsas a system of sustainable development management in the management system ofa modern organization is justified.

Текст научной статьи Экономика качества: система управления устойчивым развитием организации

Современные теоретические и практические знания в рамках системы менеджмента качества постоянно расширяются и создаются новые нормативные документы. Так в 2015 г. выпущены международные стандарта ИСО серии 9000 2015 г. (ГОСТ Р ИСО 9001-2015) с усовершенствованными требованиями к системе менеджмента качества, в части усиления стратегического аспекта управления рисками в среде и процессах [1]. C 2020 г. вводится ГОСТ Р 9004-2019 с актуализированными положениями руководителям организаций по достижению устойчивого успеха организации [2]. Однако научные достижения в этих областях управления качеством более скромные. В стандартах 2005 г. рассмотрены положения по моделированию и определению затрат, связанных с любым процессом хозяйственной деятельности, и их применение совместимо с требованием непрерывного улучшения и с концепцией всеобщего менеджмента качества [3; 4]. Стандарт 2008 г. устанавливает руководящие указания для достижения экономического эффекта, которые сегодня нуждаются в переосмыслении [5].

В. В. Окрепилов также подчеркивает актуальность и необходимость обеспечения устойчивого развития организации и решения вопросов достижения экономической, социальной и экологической эффективности деятельности организации и управления ею [6]. Вместе с тем теоретическая и методологическая база исследования устойчивого развития организаций еще недостаточно исследована, что определяет актуальность исследований в специальной области экономики - экономике качества (ЭК - economics of quality).

Теоретические основы данной области экономики как самостоятельного направления развития экономической науки представлены в ряде исследований [6-12], включающих формирование экономических категорий, связанных с управлением качеством продукции, процессов, получением экономического эффекта в системе менеджмента качества организации, изучением закономерностей и формированием политики управления качеством; выстраиванием экономических отношений объектов и субъектов хозяйствования, взаимодействием институтов и механизмов управления качеством.

Современная концепция «устойчивого успеха» (sustained success) или устойчивого развития (sustainable development) представляется современным мировоззрением на развитие цивилизации в направлениях развития экономики («бережливое» производство), экологии и политики природопользования («зеленая» экономика), социальной политики, затрагивающей три основные сферы деятельности: экономику, социальную сферу и экологию [3; 6; 12]. В определенной мере термин «успех» или далее в статье «устойчивость развития» применяется автором как некая сбалансированность развития экономики с мероприятиями по охране природы и достижению социальной справедливости.

В соответствии с терминологией устойчивого развития и системы менеджмента качества можно определить понятие качества устойчивого развития организации как степени соответствия характеристик основных составляющих направлений деятельности организации (экономической, социальной, экологической) требованиям заинтересованных субъектов.

Экономика качества устойчивого развития организации соответственно рассматривает такое ее развитие с позиции получения экономических эффектов и эффективности по этим трем выделенным сферам деятельности организации: экономической, социальной и экологической.

Обобщая имеющиеся научные наработки в данной области, автор определяет предметную область изучения устойчивого развития организации с позиций ЭК, как структурированную совокупность элементов по четырем классификационным признакам:

-

1) объект управления качеством : продукт, бизнес-процесс, проект;

-

2) направления управления качеством : менеджмент качества, стандартизация и метрология, обучение в области управления качеством, управление инновациями, связанными с качеством;

-

3) определение экономических категорий : затраты на качество, эффект и эффективность;

-

4) выделение сфер устойчивого развития организации : экономическая, социальная и экологическая.

Пусть единичным элементом множества предметных областей ключевых категорий экономики качества является элемент Э ijkm , в котором i – индекс объекта качества (продукт, бизнес-процесс, проект) ( i = 1,2,3); j – индекс направления деятельности в области качества СЭО ( j = 1,2,3,4,5); k – индекс экономической категории, связанной с качеством (затраты на качество, эффект и эффективность) ( k = 1,2,3); m – индекс вида деятельности: экономической, социальной, экологической деятельности ( m = 1,2,3).

Тогда множество предметных областей ключевых категорий определится соотношением:

ЭК = {{Э ij 1 m } затраты; {Э у 2 m } эффекты; {Э j 3 m } эффективность}.

Для построения системы управления экономикой качества необходимо описать механизм данной системы управления, который показывает взаимодействие основных категорий системы управления экономикой качества. Подобные механизмы уже предлагались в работах по экономике качества, однако носили локальный характер и не соотносились с комплексным осмыслением устойчивого развития всей организации [8; 9].

Все категории ЭК имеют свои особенности, позволяющие их выделять среди других экономических категорий и определять их количественные характеристики. При определении содержания категории «затраты на качество» автор придерживается позиции возможности управления ими, разделяя на управляемые и управляющие затраты, что было установлено в работах Д. С. Демиденко, Т. И. Леоновой [9; 10].

Управляемые затраты на качество представляют затраты, которые связаны с качеством и которыми можно управлять, в частности снижать (это реальные денежные потери из-за ненадлежащего качества продукции и процессов при производстве продукции. Некоторые текущие затраты, которые традиционно включали в затраты на качество, например, неотделимые затраты на контроль, закрепленные в технологии, как неизменные для технологического процесса, в состав управляемых затрат не включаются, так как не могут быть подвергнуты изменению. В то же время непроизводительные затраты, превращающиеся в излишние в ходе уменьшения объема потерь, например, объем окончательного контроля, могут быть представлены как своего рода реальные потери.

Управляющие затраты - это затраты, влияющие на снижение реальных потерь и вызывающие другие потенциальные эффекты, например, связанные с увеличением цен, объемов выпуска или снижением объема капитала. По экономическому содержанию управляющие затраты могут быть представлены как инвестиции, связанные с качеством.

Эффекты ЭК – это получаемые эффекты в результате использования инвестиционных затрат на мероприятия или проекты управления качеством, которые возникают, например, в результате снижения реальных денежных потерь (брака, перерасходов и прочего), или эффекты от снижения потенциальных потерь (например, «неохвата» рынков, «неповышения» цены и т. д.).

Эффективность ЭК отражает соотношение полученного результата от мероприятий по управлению качеством к соответствующим затратам и инвестициям на эти мероприятия.

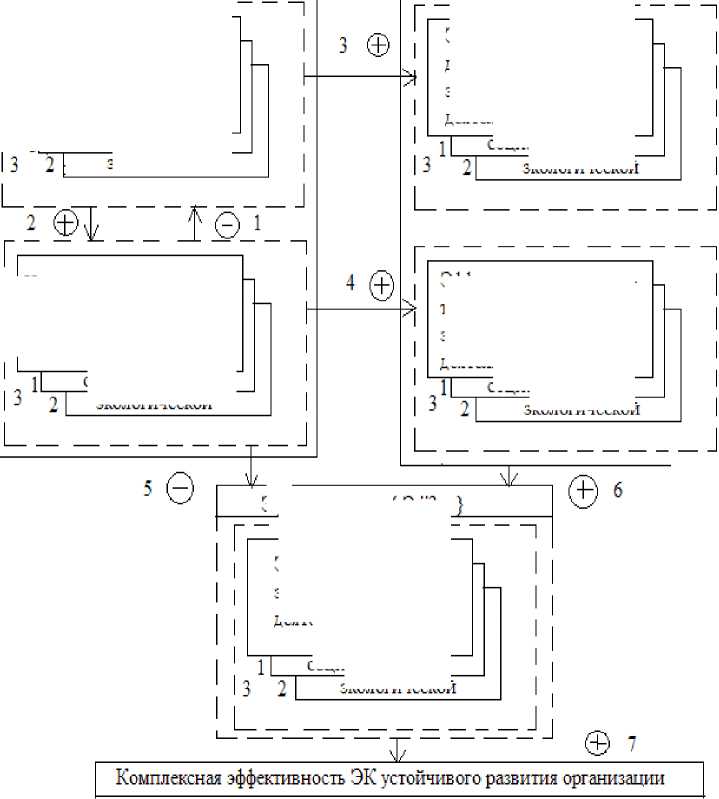

Таким образом, механизм устойчивого развития организации в рамках экономики качества представляет собой взаимосвязь элементов (рисунок 1).

Зависимость потерь и инвестиций (↑(–)1) состоит в том, что с увеличением инвестиций на мероприятия по предотвращению потерь потери должны сократиться: знак (–). В то же время существует связь (↓(+)2) со знаком (+), доказывающая, что снижение потерь приведет к снижению необходимых инвестиций на предотвращение потерь, и наоборот.

Связь (^(+)3) предполагает, что снижение потерь даст положительные эффекты, а связь (→(+)4) означает, что рост инвестиций на предотвращение потерь даст большие потенциальные эффекты. Взаимосвязь (↓(–)5) отражает обратную связь инвестиций и эффективности экономической деятельности. Связь (↓(+)6) отражает влияние эффектов и

Затраты на качество { Э ij 1m}

Эффекты качества { Э ij2m }

Эффекты от снижения денежных потерь в экономической

Реальные денежные потери в экономической деятельности

]| социальной экологической деятельности

Инвестиции в качество экономической

деятельности социальной экологической деятельности социальной экологической

Рисунок 1

Механизм устойчивого развития организации в системе управления экономикой качества

социальной экологической

Эффект от снижения потенциальных потерь в экономической

Эффективность { Э ij3m }

Эффективность ЭК экономической

деятельности

социальной_____ экологической

Примечание : разработано автором.

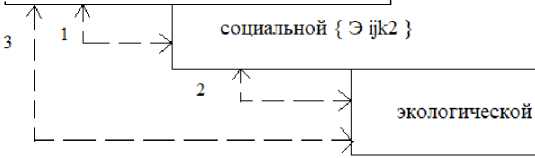

эффективностей, а связь (↓(+)7) – показывает, что комплексная эффективность увеличивается с ростом ее составляющих по трем основным сферам деятельности организации: экономической, социальной, экологической. Для рассмотрения взаимосвязи (↓(+)7) автором предлагается более подробно рассмотреть фрагмент общего механизма, связанный с взаимовлиянием экономических категорий ЭК по объектам и направлениям менеджмента качества в рамках различных сфер деятельности: экономической, социальной и экологической, что и представлено на рисунке 2.

На рисунке 2 рассмотрено возникновение взаимного влияния категорий ЭК по видам деятельности в виде связей (1,2,3) по трем сферам (экономической, социальной и экологической).

Так, с одной стороны, потери от экономической деятельности серьезно отражаются на социуме и экологии, т. е. экономические потери определяют потери других сфер. С другой стороны, социальная напряженность, «невовлеченность» работников или их недобросовестность могут вызывать, в свою очередь, еще большие потери в экономике и экологии.

Категории ЭК по объектам и направлениям качества в экономической деятельности { Э ijkl }

{Э ijk3 }

Рисунок 2

Взаимосвязь категорий устойчивого развития организации с позиций экономики качества по сферам

Примечание : разработано автором.

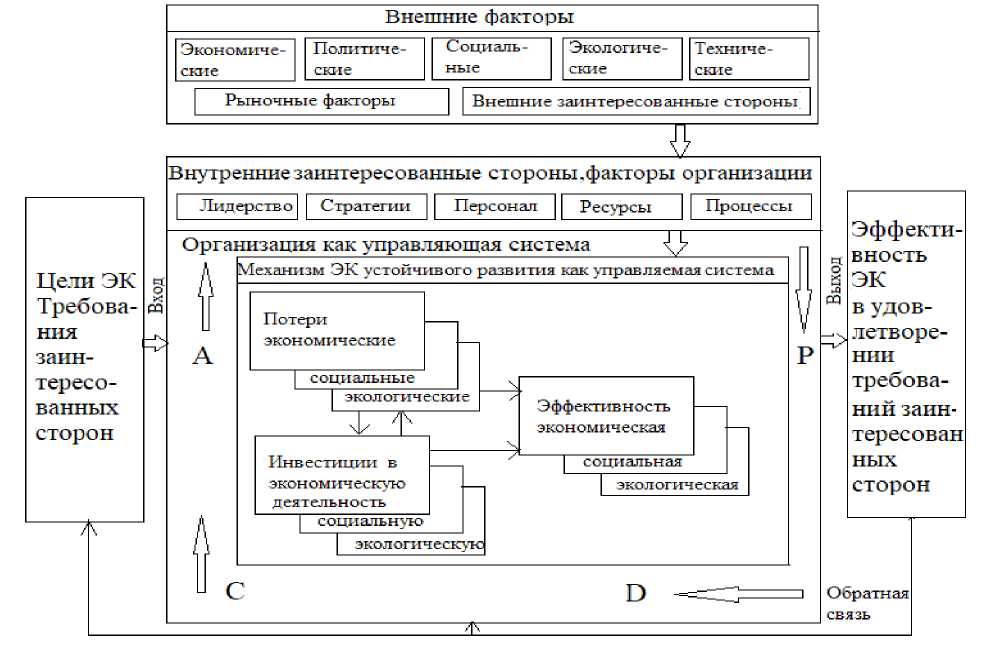

Рисунок 3

Экономика качества: система управления устойчивым развитием организации

Примечание : разработано автором.

Экологические проблемы также влияют на многие социальные проблемы, например, заболеваемость работников и как следствие снижение производительности труда, что может создать серьезные проблемы в экономике и социуме. Такие взаимовлияния формируют системные эффекты (синергию или анергию), поэтому важно подробно исследовать отдельно эффекты по каждому направлению, а при общей оценке взаимосвязи (i(+)7) рассматривать их в комплексе.

Система управления экономикой качества организации должна строиться на классическом представлении построения системы управления (вход, выход, обратная связь), направленная на достижение цели посредством реализации механизма управления, включающего основные циклы (планирование, организация, контроль, актуализация) с учетом влияния внешних воздействий на протекание всего процесса управления

[13–16]. Субъектом управления является как сама организация, так и входящая в ее систему управления - система менеджмента качества и система управления устойчивым развитием.

Система управления устойчивым развитием организации с позиции экономики качества представлена на рисунке 3.

В результате автором предложена система управления устойчивым развитием организации с позиции экономики качества.

Предлагаемый автором механизм устойчивого развития организации в системе управления экономикой качества включает взаимосвязь основных категорий экономики качества (затрат на качество, эффектов и эффективности) и позволяет реализовать возникающие взаимосвязи. Например, определить влияние инвестиций в мероприятия на предотвращение потерь на эффективность деятельности и ее устойчивое развитие.

Список литературы Экономика качества: система управления устойчивым развитием организации

- ГОСТ Р ИСО 9001-2015 Системы менеджмента качества. Требования (Переиздание). URL: http://docs.cntd.ru/document/1200124394 (дата обращения: 10.05.2020).

- ГОСТ Р ИСО 9004-2019. Менеджмент качества. Качество организации. Руководство по достижению устойчивого успеха организации. URL: http://docs.cntd.ru/ document/1200167117 (дата обращения: 10.05.2020).

- ГОСТ Р 52380.1-2005 Руководство по экономике качества. Часть 1. Модель затрат на процесс. URL: http://docs.cntd.ru/document/1200041158 (дата обращения: 10.05.2020).

- ГОСТ Р 52380.2-2005 Руководство по экономике качества. Часть 2. Модель предупреждения оценки и отказов. URL: http://docs.cntd.ru/document/1200041159 (дата обращения: 10.05.2020).

- ГОСТ Р ИСО 10014-2008 Менеджмент организации. Руководящие указания по достижению экономического эффекта в системе менеджмента качества. URL: http:// docs.cntd.ru/document/1200068728 (дата обращения: 10.05.2020).

- Окрепилов В. В. Повышение устойчивости развития и качества жизни на основе экономики качества // Формирование современного информационного общества. Проблемы, перспективы, инновационные подходы: Материалы международного форума. Санкт-Петербург, 01-05 июня 2015 г. СПб.: ГУАП, 2015.

- Адлер Ю. П. Система экономики качества / Ю. П. Адлер, С. Е. Щепетова. М.: Стандарты и качество, 2005. 184 с.

- Варфоломеева М. Ю. Управление качеством устойчивого развития административно-территориальных образований: автореф.. канд. экон. наук. СПб., 2019.

- Демиденко Д. С. Координаты экономики качества / М. С. Бабарин, Д. С. Демиденко, Т. И. Леонова // Стандарты и качество. 2013. № 5 (911). С. 74-77.

- Леонова Т. И. Экономические аспекты управления качеством. СПб.: СПбГЭУ, 2013. 100 с.

- Экономика качества. Основные принципы и их применение / под ред. Дж. Кампанеллы. М.: Стандарты и качество, 2005. 300 с.

- Окрепилов В.В. Экономика качества. СПб.: Наука, 2011. 660 с.

- Дымный С. С. Экономический механизм управления качеством в государственных учреждениях // Управление экономическими системами: электронный научный журнал. 2018. № 7. URL: http://www.uecs.ru/uecs-113-72018/item/5015-2018-07-05-10- 35-05 (дата обращения: 10.05.2020).

- Мамедов Э. Э. Направления развития стандартизации в области экономики качества / Т. И. Леонова, Мамедов Э. Э // Информационно-экономические аспекты стандартизации и технического регулирования. 2017. № 4(38). С. 8-12.

- Скрипко Л. Е. Экономическое управление качеством: теория и методология. СПб.: СПбГУЭФ, 2006. 203 с.

- Черных Ю. В. Управление устойчивым развитием промышленных предприятий на основе стандартизации: автореф.. канд. экон. наук. СПб., 2017.