Экономико-статистический анализ современного состояния страхового рынка Хабаровского края

Автор: Блашенкова Т.А., Сизова Т.Е.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Статистические исследования

Статья в выпуске: 1, 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14319267

IDR: 14319267

Текст статьи Экономико-статистический анализ современного состояния страхового рынка Хабаровского края

Развитие страхового рынка предопределяет повышенное внимание к территориальным аспектам его развития. Основа страхового дела - человек и его потребность в страховой защите, причём эта потребность тесно связана с региональными особенностями его проживания. Поэтому без эффективной системы регионального страхования не может быть и российского страхования в целом. Изучение региональных аспектов страхового рынка актуально по следующим причинам.

Во-первых, по мере развития национального рынка повышается экономическая самостоятельность регионов. Меняется их роль в экономическом развитии страны, соотношение темпов развития, формируется финансовая система, где важную роль должно играть страхование. Во-вторых, в силу естественных различий (природно-климатические условия, половозрастной состав населения, культура, традиции и т.д.) в каждом регионе формируется своя структура страховых рисков и соответственно видов страхования. В зависимости от территории страховые портфели имеют свои региональные особенности. В-третьих, страховые рынки регионов различаются в зависимости от экономического развития регионов. В промышленно развитых экономических районах более актуальны такие отрасли страхования, как имущественное, страхование ответственности. В то же время для регионов, где идёт реструктуризация отраслей, закрываются предприятия, происходит спад производства, особенно актуально страхование финансовых рисков. В-четвёртых, страховые организации региона аккумулируют значительные средства, которые при соответствующем регулировании со стороны местных органов власти могут быть инвестированы в экономику региона, а не за его пределы.

Страхование занимает незначительное место в создании валового продукта как на уровне края, так и на уровне страны. Различия главным образом вызваны сильной региональной асимметрией, проявляющейся в непропорциональности развития различных территорий. В целом по России доля страхования в объёме ВВП за последние 7 лет составляет в среднем около 3,6 %, в то время как аналогичный показатель на уровне Хабаровского края составляет только 0,12 % в общем объёме ВРП. Однако за весь период с 2002 по 2008 г. доля страхования в объёме ВРП Хабаровского края увеличилась в 7,5 раза. В Хабаровском крае на начало 2009 г. прошли лицензирование и осуществляли страховые операции 11 страховых компаний.

Число филиалов страховых организаций составило 36 единиц, что в 2 раза больше, чем в 2002 году.

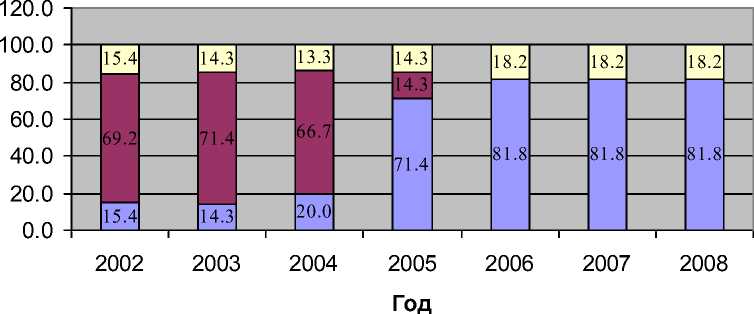

По осуществляемым видам операций учтённые страховые организации подразделяются на 3 вида: только по прямому страхованию; по прямому страхованию и перестрахованию; только по перестрахованию.

□ только по перестрахованию

□ по прямому страхованию и перестрахованию

□ только по прямому страхованию

Рисунок 1 – Распределение страховых организаций по видам страховых операций в Хабаровском крае за 2002 – 2008 гг., в процентах

За рассматриваемый период 2002 -2008 гг. с рынка ушли фирмы, занимающиеся одновременно как прямым страхованием, так и перестрахованием

(рисунок 1). На территории Хабаровского края преобладают страховые организации, занимающиеся преимущественно операциями только по прямому страхова- нию. При этом большая часть (81,8 %) организаций осуществляет деятельность на основе частной формы собственности, при этом каждая вторая организация зарегистрирована как общество с ограниченной ответственностью.

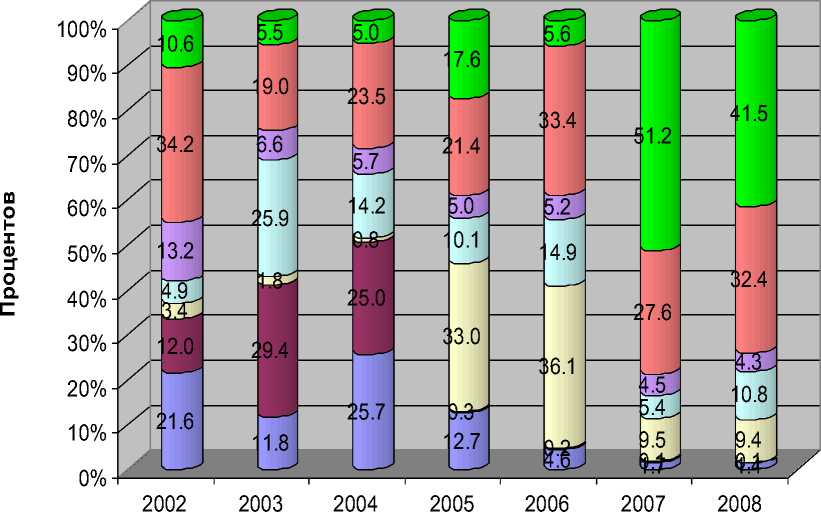

На изменение численности страховых организаций начинает оказывать процесс разделения страховых организаций на сегменты страхового рынка: страхование жизни, страхование иное, чем страхование жизни, перестрахование, необходимость которого предписана Законом «Об организации страхового дела в Россий- ской Федерации» (в редакции от 30 октября 2009 г. № 243-ФЗ). Также одной из причин сокращения количества страховых компаний является ужесточение требований к размеру уставного капитала страховщиков. Структура распределения уставного (складочного) капитала страховых организаций по вкладам учредителей (рисунок 2) отражает, что на протяжении всего периода одним из постоянных и существенных учредителей являются граждане (физические лица). Их доля в складочном уставном капитале варьирует в пределах 19,0 – 34,2 %.

Год

-

□ прочие

-

□ физические лица

-

□ организации, осуществляющие деятельность в оптовой и розничной торговле

-

□ организации, осуществляющие деятельность в транспорте

-

□ организации, осуществляющие деятельность в строительстве

-

□ организации, осуществляющие деятельность в сельском хозяйстве, охоте и лесном хозяйстве, рыболовстве, рыбоводстве

-

□ организации, осуществляющие страхование

Рисунок 2 – Структура распределения уставного капитала страховых организаций по вкладам учредителей в Хабаровском крае за 2002 – 2008 гг., в процентах к итогу

Доля организаций, осуществляющих деятельность в сельском хозяйстве, охоте и лесном хозяйстве, рыболовстве, рыбоводстве, к концу 2008 г. уменьшилась до 0,1 % (с 29,4 % в 2003 г.). Также незначительными стали вклады организаций, осуществляющих страховую деятельность: снижение составило 20,2 п.п. Причём следует отметить, что данные учредители на протяжении 2002 – 2004 гг. являлись основными дольщиками.

С другой стороны, организации, осуществляющие деятельность в строительстве, и прочие участники вкладов на начало анализируемого периода занимали незначительную долю уставного капита- ла. Но уже к 2005 г. перечисленные участники стали лидирующими вкладчиками в уставный капитал страховых организаций, сохранив свои позиции к концу 2008 года. Количество заключённых договоров страхования в Хабаровском крае увеличилось с 1 252,3 тыс. в 2002 г. до 1 703,9 тыс. в 2008 г. (таблица 1). Увеличение количества заключённых договоров по обязательному страхованию в последнее время набирает довольно высокие темпы прироста. Так, например, только за 2004 – 2005 гг. увеличение составило 49,7 раза. Также высокие темпы прироста зафиксированы в 2007 и 2008 гг., соответственно 23,4 % и 60,2 %.

Таблица 1 – Темп прироста количества заключённых договоров страхования, (в процентах к предыдущему году)

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Всего |

- |

9,4 |

- 3,1 |

4,9 |

- 16,6 |

9,0 |

34,7 |

|

Добровольное страхование |

- |

9,4 |

- 3,1 |

4,1 |

-16,5 |

8,8 |

34,0 |

|

Обязательное страхование |

- |

- |

- |

в 49,7 р. |

-10,5 |

23,4 |

60,2 |

Таблица 2 – Структура заключённых договоров страхования в Хабаровском крае за 2002 – 2008 гг., процентов

На протяжении всего периода в Хабаровском крае наименее распространено страхование жизни и как составляющая страхование пенсий и ренты. Как количество заключённых договоров, так и страховая сумма занимают достаточно незначительную долю в общих показателях страхования. Таким образом, увеличение числа заключённых договоров страхования, а также соответственно рост действующих договоров страхования свидетельствуют о некотором распространении страховой отрасли среди населения. Предостережение об опасности, а также намерение защитить себя от последствий наступления страхового случая ставят перед необходимостью обратиться к услугам страховых компаний. Основная часть заключённых договоров страхования приходится на договоры, заключённые с физическими лицами (более 90,0 %).

Оценить эффективность деятельности страховых организаций Хабаровского края можно, анализируя динамику и состояние уровня продаж страхового продукта. В целом по страхованию объём страховых премий в Хабаровском крае в 2008 г. достиг 1109,4 млн руб. в ценах 2002 г. и по сравнению с 2002 г. увеличился почти в 2,2 раза. Наибольший рост поступлений произошёл по договорам обязательного страхования за период 2004 - 2008 годов. По договорам добровольного страхования уменьшение страховых премий составило 12,0 %. При этом наблюдался значительный рост поступлений по договорам страхования пенсий и ренты (22,7 раза), по договорам добровольного страхования от несчастных случаев и болезней (5,9 раза) и по страхованию предпринимательских и финансовых рисков (32,2 раза).

Рисунок 3– Динамика прироста основных показателей эффективности работы страховых компаний Хабаровского края в 2003 – 2008 гг., процентов

Объём принимаемых страховой организацией на страхование обязательств зависит от суммы её собственных средств, то есть от величины уставного капитала (рисунок 3). Несмотря на то, что общая сумма уставного капитала страховых компаний Хабаровского края за период с 2002 по 2008 г. увеличилась, сумма страховых премий на один рубль уставного капитала уменьшилась по сравнению с 2002 г. на 22,5 % и составила 3,1 руб. (в 2002 г. – 4,0 руб.). В 2008 г. незначительное увеличение уставного капитала привело к увеличению на 24 % суммы страховых премий (взносов) на один рубль уставного капитала.

Таким образом, прямое влияние на принимаемые обязательства оказывают сумма собираемых страховых взносов, а не величина складочного капитала.

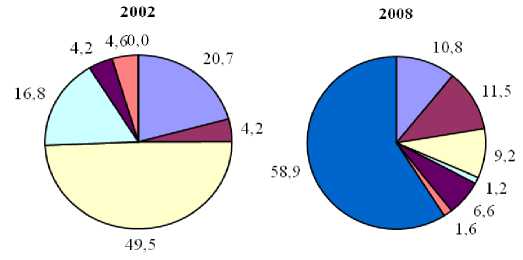

В структуре стра следуемый период изменения (рисунок долю добровольных приходилось 100,0 в 2005 г. - 99,7 %, то ответственно доля обязательного страхования возросла до 59,1 % в 2008 году. Представленная динамика структуры страховых премий по видам страхования свидетельствует о том, что достаточно значительно изменился спрос на услуги страхования жизни (2002 г. - 20,7 %; 2008 г. – 10,8%), страхования от несчастных случаев и болезней (соответственно 4,2 %; 11,5 %) и ответственности (4,6 %; 1,6 %).В меньшей степени изменилась доля страхования имущества юридических лиц (соответственно 4,2 %; 6,6 %). Одним из основных показателей, характеризующих степень исполнения страховщиком взятых на себя обязательств, является размер страховых выплат, который включает выплаты клиентам, согласно договору, части дохода от инвестирования страховщиком временно б бб объём страховых выплат по всем видам страхования в Хабаровском крае на протяжении всего исследуемого периода увеличился с 259,5 млн руб. в 2002 г. до 736,1 млн руб. в 2008 г. (в 2,8 раза).

□ жизни

□ от несчастных случаев и болезней

□ медицинское

□ имущества граждан

■ имущества юридических лиц

□ ответственности

□ обязательное медицинское

Рисунок 4 – Структура страховых премий (взносов) по видам страхования в Хабаровском крае за 2002, 2008 гг., процентов

Таблица 3 – Темп прироста страховых взносов и страховых выплат в Хабаровском крае, (в процентах к предыдущему году)

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Страховые взносы |

5,7 |

-21,7 |

19,6 |

147,7 |

-18,2 |

7,3 |

|

Страховые выплаты |

1,5 |

-45,3 |

-19,7 |

7 раз |

-17,0 |

-4,2 |

|

Коэффициент выплат |

-3,9 |

-30,2 |

-32,8 |

222,6 |

1,6 |

-10,7 |

Темп прироста страховых выплат преимущественно ниже прироста суммы страховых премий, за исключением 2006 г., где значительную долю страховых выплат составило возмещение по обязательным ви-(87 5 %)

прироста к предыдущему году составил почти 7 раз. По договорам добровольного страхования за рассматриваемый период произошло увеличение страховых взносов на 88 %, обратная тенденция сложилась по выплатам. При этом наблюдался значительный рост выплат по договорам страхования пенсий и ренты, по договорам добровольного страхования от несчастных случаев и болезней.

Также следует отметить, что всего лишь за период 2007 – 2008 гг. произошло значительное увеличение страховых выплат по обязательному страхованию имущества, в том числе по страхованию ответственности, которое составило 10,6 раза (или 534,5 млн руб. в ценах 2002 г.). В целом по обязательному страхованию за 3 года произошло уменьшение страховых выплат на 23,9 %.

83.5

-

□ жизни

-

□ от несчастных случаев и болезней

-

□ медицинское

-

□ имущества юридических лиц

-

□ обязательное медицинское

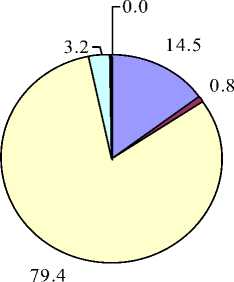

Рисунок 5 – Структура страховых выплат по видам страхования страховых компаний Хабаровского края, в процентах к итогу

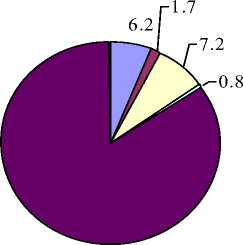

В структуре страховых выплат и страховых взносов страхового рынка Хабаровского края произошли существенные изменения (рисунок 5). Так, в 2002 г. основную долю в выплатах занимало страховое возмещение по договорам добровольного медицинского страхования (79,4 %). К 2005 г. доля выплат по этому виду страхования сократилась до 49,7 %, а в 2008 г. – только 7,2 %.

Обратная ситуация сложилась с обязательным медицинским страхованием, являющимся отраслью социального страхования. Начиная с 2006 г. наибольшая часть выплат (более 80 %) на протяжении всего рассматриваемого периода производилась именно по этому виду страхования. На рынке страховых услуг Хабаровского края наблюдается значительное превышение величины собранной премии (взносов) над объёмами выплат. За весь период произошло в целом увеличение на 32 %. Внутри рассматриваемого периода времени наибольшее значение показатель принял в 2006 – 2007 гг. и составил 73,2 и 74,3 руб. страховых выплат на 100 руб.

страховых взносов соответственно. Несмотря на общее превышение объёмов премий над объёмами выплат в 2006 г., по некоторым видам страхования сложилась обратная ситуация: объём выплат превысил объём собранных премий. Такое превышение сложилось по добровольному страхованию пенсий и ренты за период 2004 – 2006 годов. За анализируемый период минимальное значение коэффициента выплат сложилось по добровольному страхованию ответственности. Так, например, в 2002 – 2003 гг. уровень выплат составил менее 3 руб. со 100 руб. полученных премий, а с 2004 по 2008 гг. не более 1 рубля. Важную роль в полноценной страховой защите клиентов от крупных страховых рисков играет перестрахование (таблица 4). На протяжении всего анализируемого периода непосредственно перестрахованием занимались 2 перестраховочные компании, а в период с 2002 по 2005 г. ещё ряд фирм, которые занимались как операциями по прямому страхованию, так и по перестрахованию.

Таблица 4 – Динамика основных показателей по перестрахованию страховых компаний

Хабаровского края в 2003 – 2008 гг. в ценах 2002 г., в процентах к предыдущему году

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Число страховых организаций, осуществляющих операции перестрахования |

109,1 |

100,0 |

33,3 |

50,0 |

100,0 |

100,0 |

|

Страховые премии (взносы) по договорам, принятым в перестрахование |

175,4 |

241,2 |

134,9 |

88,4 |

145,8 |

122,7 |

|

Страховые премии (взносы) по договорам, переданным в перестрахование |

151,6 |

152,0 |

177,9 |

43,9 |

58,8 |

90,2 |

|

Выплаты по договорам страхования, принятым в перестрахование |

103,7 |

68,3 |

42,6 |

73,7 |

124,3 |

110,0 |

Сумма страховой премии по договорам, переданным в перестрахование, за весь период возросла в 9 раз и достигла

422,2 млн руб. в 2008 г. против 46,8 млн руб. в 2002 году. При этом страховые выплаты по договорам, принятым в пере- страхование, увеличились в 13,9 раза и составили в 2008 г. 221,2 млн рублей.

На протяжении всего периода динамика изменения показателей по операциям перестрахования имела довольно высокие темпы. При этом следует отметить, что динамика суммы страховых премий по договорам, принятым непосредственно в перестрахование, выше, чем по операциям, переданным в перестрахование.

Основой финансовой устойчивости страховщиков является наличие у них страховых резервов как источников покрытия возможных убытков. Резервы предназначены для осуществления возможных выплат и являются инвестиционными ресурсами. Совокупные страховые резервы страховых компаний Хабаровского края в 2008 г. составили 137,9 млн руб. против 109,4 млн руб. в 2002 году. Увеличение в основном произошло за счёт роста страховых резервов иных, чем по страхованию жизни. Более значительно (по сравнению с 2002 г. в 2,7 раза) увеличились расходы на ведение дела (включая управленческие расходы).

Показателем результативности страховых операций является финансовое положение страховых компаний. По отношению к 2002 г. только в 2008 г. произошло увеличение прибыли до налогообложения на 16,1 %, при этом данный показатель в течение рассматриваемого периода (по отношению к предыдущему году) имел тенденцию к снижению. Также в 2008 г. наблюдается превышение дебиторской задолженности над кредиторской на 93,9 млн рублей.

Таблица 5 – Основные финансовые показатели деятельности страховых организаций в Хабаровском крае за период с 2002 по 2008 год

|

Наименование показателей |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Прибыль, млн руб. в ценах 2002 г. |

26,9 |

34,2 |

36,6 |

39,9 |

38,6 |

45,3 |

41,2 |

|

Темп роста прибыли, % |

- |

127,1 |

107,0 |

109,0 |

96,7 |

117,4 |

91,0 |

|

Страховые премии, млн руб. в ценах 2002 г. |

516,0 |

545,3 |

426,9 |

510,4 |

1264,2 |

1033,5 |

1109,4 |

|

Прибыль на 100 руб. премии |

5,2 |

6,3 |

8,6 |

7,8 |

3,1 |

4,4 |

3,7 |

|

Темп роста прибыли на 100 руб. премии, % |

- |

121,2 |

136,5 |

90,7 |

39,7 |

149,9 |

84,1 |

|

Уставный капитал, млн руб. |

130,4 |

223,5 |

418,2 |

407,6 |

348,1 |

412,6 |

363,2 |

|

Прибыль на 100 руб. собственных средств |

20,6 |

15,3 |

8,7 |

9,8 |

11,1 |

11,0 |

11,3 |

|

Темп роста соотношения прибыли к уставному капиталу, % |

- |

74,2 |

56,9 |

112,6 |

113,3 |

99,1 |

102,7 |

Размер прибыли в расчёте на 100 руб. премии снизился с 5,2 в 2002 г. до 3,7 руб. в 2008 г. (таблица 5). Наибольшее снижение зафиксировано в 2006 г. по сравне- нию с 2005 г., причём уровень 2005 г. был наивысшим. В среднем за рассматриваемый период на каждые 100 руб. страховых взносов приходилось 15,3 руб. при- были. Таким образом, деятельность страховых компаний является рентабельной, однако эффективность страховых услуг уменьшается. Отношение чистой прибыли к собственному капиталу, которое позволяет объективно оценить деятельность компании с точки зрения её финансовоэкономической эффективности, за по- следние семь лет снизилось на 54,9 % (с 20,6 руб. в 2002 г. до 11,3 в 2008 г.). В 2005 – 2006 гг. значение данного показателя имело тенденцию увеличения в среднем на 13,3 %.

В среднем за рассматриваемый период на 100 руб. собственных средств приходилось 12,5 руб. чистой прибыли.

Таблица 6 – Финансово-экономические показатели деятельности страховых организаций в Хабаровском крае за период 2005 – 2008 гг.

|

Наименование показателей |

2005 |

2006 |

2007 |

2008 |

|

Показатель убыточности страхования (на 100 рублей страховой суммы) |

0,23 |

0,73 |

0,74 |

0,66 |

|

Коэффициент финансовой устойчивости |

0,149 |

0,053 |

0,050 |

0,052 |

|

Коэффициент финансовой устойчивости страхового фонда |

2,06 |

2,35 |

2,16 |

3,49 |

|

Рентабельность страховой деятельности |

0,30 |

0,31 |

0,25 |

0,41 |

|

Рентабельность инвестиционной деятельности |

0,09 |

0,08 |

0,09 |

0,06 |

Менее убыточная страховая деятельность страховых компаний (таблица 6) зафиксирована в 2005 г. (коэффициент убыточности 0,23). Наиболее финансово устойчивым можно считать 2007 г., так как коэффициент финансовой устойчивости самый маленький 0,05, рентабельность страховой деятельности и инвестиционной деятельности колебалась в течение рассматриваемого периода. Особое место в социально-статистическом анализе занимает анализ показателей убыточности страховой суммы по каждому виду и однородным объектам страхования и элементам убыточности.

Анализ осуществляется с целью проверки надёжности действующих тарифных нетто-ставок для контроля финансовой устойчивости страховых компаний. Уровень убыточности находится в пря- мой зависимости от средней суммы выплат страхового возмещения и доли пострадавших объектов и в обратной зависимости от средней страховой суммы застрахованного имущества. Анализ факторов, оказывающих влияние на коэффициент тяжести страховых событий, проводится с учётом определённых закономерностей. Для одного и того же объекта страхования справедливо, что величина тяжести ущерба зависит от действительной стоимости застрахованного имущества (при условии, что, чем больше действительная стоимость, тем больше и страховая сумма). В большинстве случаев размер тяжести ущерба зависит от величины объекта страхования.

Динамика среднего коэффициента убыточности на протяжении исследуемого периода менялась незначительно. Фак- торный анализ показателя средней убыточности страховых компаний Хабаровского края позволил сделать вывод о том, что в 2007 и 2008 гг. влияние факторов на среднюю убыточность имеет различные тенденции. Так, в 2007 г. наибольшее положительное влияние оказывала доля пострадавших договоров в общем объёме заключённых договоров страхования Хабаровского края, а уже в 2008 г. данный показатель имел отрицательное влияние, при этом наибольшее воздействие оказал коэффициент тяжести страхового события. Следует отметить, что перечень абсолютных показателей, предоставляемых страховыми компаниями, недостаточно полон. Так, например, такие показатели, как число страховых случаев, число пострадавших объектов и страховая сумма пострадавших объектов не определяются на уровне района, а следовательно, невозможно провести полный анализ состояния страхового дела в территориальном разрезе. Статистический анализ состояния страхового рынка показал, что по Хабаровскому краю ситуация складывается двоякая. Так, например, развитие страхового рынка края сопровождается ежегодным увеличением основных показателей деятельности организаций. При этом в последние годы наибольшую долю в страховании занимают обязательные виды, поэтому говорить о широком развитии страхового рынка в Хабаровском крае нельзя. Страховая деятельность играет достаточно незначительную роль в формировании валового регионального продукта в Хабаровском крае, хотя предпосылки развития страхования имеются. Убыточные периоды по отдельным видам страховой деятельности сменяются медленным ростом. Финансовое положение многих страховых компаний Хабаровского края достаточно устойчивое, и потенциал для дальнейшего развития отдельных страховых компаний Хабаровского края существует. Наиболее эффективной в ближайшие годы будет деятельность компаний, которые в равных пропорциях будут уделять внимание и имущественному, и личному страхованию.