Экосистемный подход к управлению рисками

Автор: Загвозкина Т.А., Тесленко И.Б.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 6 (81), 2024 года.

Бесплатный доступ

В статье рассмотрены особенности риск-менеджмента некоммерческих организаций, выполняющих контрольно-регуляторные функции, на примере Федерального казначейства и подведомственной ему организации. Исследование проведено в целях выявления проблематики при построении системы риск-менеджмента рассматриваемых организаций. На основе исследования построена модель экосистемного взаимодействия при управлении рисками.

Некоммерческая организация, система риск-менеджмента, экосистемный подход

Короткий адрес: https://sciup.org/14132305

IDR: 14132305 | УДК: 338.2

Ecosystem approach to risk management

The article examines the features of risk management of non-profit organizations performing control and regulatory functions, using the example of the Federal Treasury and its subordinate organization. The study was conducted to identify problems in building a risk management system for the organizations in question. Based on the study, a model of ecosystem interaction in risk management was built.

Текст научной статьи Экосистемный подход к управлению рисками

Д ля обеспечения эффективности системы риск-менеджмента (далее – СУР) организации при ее построении важно учитывать специфику деятельности организации, особенности взаимодействия с другими экономическими субъектами и другие факторы. С этой точки зрения, по мнению авторов, заслуживает внимания тематика СУР некоммерческих организаций (далее – НКО), взаимодействие которых друг с другом и с определенными внешними контрагентами является контрольно-регуляторным.

Некоммерческая организация – это организация, основной целью деятельности которой не является получение прибыли, создаваемой, в том числе, для достижения управленческих целей, в различных организационно-правовых формах, предусмотренных федеральными законами (см. Федеральный закона от 12.01.1996 «О некоммерческих организациях»).

Исходя из целей деятельности, к организациям, которые не ставят своей целью получение прибыли, можно отнести также и государственные органы исполнительно власти, такие, например, как Федеральная налоговая служба, Федеральное казначейство и др., и их подведомственные организации, осуществляющие контрольно-регуляторные функции. В целях исследования обозначим их также, как НКО.

Такие организации зачастую имеют многоуровневую управленческую структуру; их внутреннее и внешнее взаимодействие характеризуется вертикальными и горизонтальными отношениями подчиненности и подконтрольности.

Хотя цель деятельности таких организаций заключается не в получении прибыли и не предполагает ее получение, они также подвержены влиянию разнообразных рисков, которые появляются как внутри деятельности контролирующей организации, внутри каждой конкретной подведомственной организации, так и во взаимодействии этих организаций между собой.

Вместе с тем специфика деятельности таких НКО предполагает управление рисками в деятельности других организаций. Это риски, которые существуют в деятельности внешних для НКО контрагентов.

Последствия, связанные с наступлением соответствующих рисков, обуславливают актуальность рассмотрения вопросов построения и действенности СУР таких НКО.

Вопросам риск-менеджмента НКО, в том числе осуществляющих контрольно-регуляторные функции, в своих работах уделяли внимание М.Ю. Грядунов [1], Э.И. Исаев [2], А.А. Киселев [3], М.И. Климошенко [4], Ю.А. Кутырев [5], М.С. Лебедева [6], Н.В. Парушина [4], В.С. Легейда [7] и др.

Изучение научных публикаций показало следующее. Как правило, основное внимание авторами уделяется либо вопросам управления собственными рисками в деятельности организации (построение, функционирование системы внутреннего контроля и аудита), либо вопросам управления рисками во внешней среде, в деятельности других субъектов. Комплексное рассмотрение аспектов управления рисками НКО, для которых характерно контрольно-регуляторное взаимодействие, практически отсутствует, система риск-менеджмента не всегда охватывает все составляющие данного взаимодействия. При этом деятельность таких организаций нацелена, прежде всего, на управление рисками внешних контрагентов, в том числе для обеспечения ее эффективности; НКО осуществляют управление собственными рисками. Соответственно, данные цели и ожидаемые частные целевые эффекты должны быть объединены в рамках единой СУР НКО.

При построении такой системы управления, по мнению авторов, должен применяться экосистемный подход. Под экосистемой в целях настоящего исследования подразумевается комплекс взаимосвязей (среда), в которые вовлечена НКО в силу специфики деятельности, а также процессов управления рисками, выполняемых всеми участниками взаимодействия в рамках соответствующих взаимосвязей. Под экосистемным подходом понимается комплексный подход НКО к управлению рисками на основе единой системы риск-менеджмента. Для экосистемного подхода характерно наличие прямых и обратных связей между НКО и подведомственной ей организацией, между НКО и их внешними контрагентами.

Современные исследователи уделяют внимание вопросам экосистемного взаимодействия в экономике.

Так, например, Е.А. Третьякова и Е.Н. Фрейдман представляют экосистемы как новый класс системных образований и взаимодействий в современной экономике и видят преимущества экосистемного подхода в его комплексных возможностях. Расширение сферы применения экосистемного подхода требует дальнейшего развития его методологии [8].

Шаповалов В.В., Ратушняк Е.С., Прокопенко З.В. рассматривают экосистему как основу развития цифровой экономики отраслей, регионов и бизнеса, как новую единицуэкономического анализа, способ организации взаимодействия субъектов, форму организации управленческой деятельности и считают, что только в рамках экосистемности обеспечивается координация многоуровневого взаимодействия экономических субъектов [9; 10].

Раменская Л.А., Степнов И.М., Ковальчук И.А. полагают, что концепция экосистем расширяет исследовательский интерес, смещает его с отдельной организации на их совокупность [11; 12]. Вместе с тем отмечается отсутствие терминологической четкости в данном вопросе и факт отсутствия единого мнения исследователей в отношении концепций и механизмов реализации экосистемных подходов.

Изучение научной литературы показало, что основные исследования сконцентрированы вокруг предпринимательских, инновационных, промышленных, цифровых и финансовых экосистем. Применительно к взаимодействию НКО, осуществляющих контрольно-регуляторные функции, исследования практически отсутствуют.

Рассмотрим построение СУР на примере Федерального казначейства и подведомственной ему организации – Федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России»(да-лее – ФКУ «ЦОКР»).

Федеральное казначейство наделено рядом контрольных полномочий, реализация которых предполагает управление рисками в деятельности других сторонних организаций, а также в деятельности подведомственного учреждения. ФКУ «ЦОКР» наделено полномочиями по осуществлению экспертно-аналитической деятельности в рамках контрольных мероприятий Федерального казначейства [13; 14]. Обе организации осуществляют внутренний контроль (внутри структуры) за соответствием осуществляемой ими деятельности установленным требованиям в целях управления собственными рисками. Кроме того, Федеральное казначейство осуществляет ведомственный внутренний контроль деятельности ФКУ «ЦОКР».

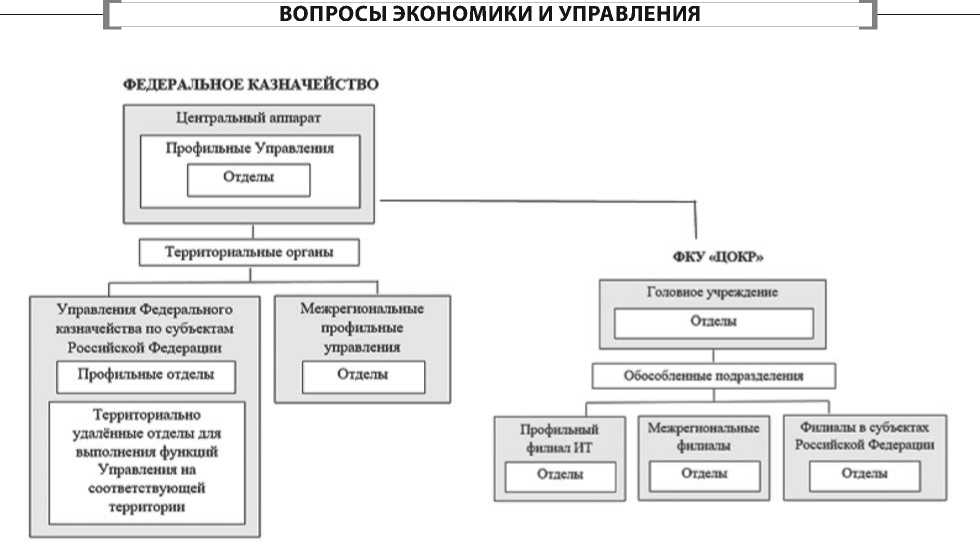

И Федеральное казначейство, и ФКУ «ЦОКР» имеют многоуровневую разветвленную организационную структуру (см. Рисунок 1).

Рисунок 1. Организационная структура Федерального казначейства и ЦОКР Источник: составлено авторами на основе [13; 14]

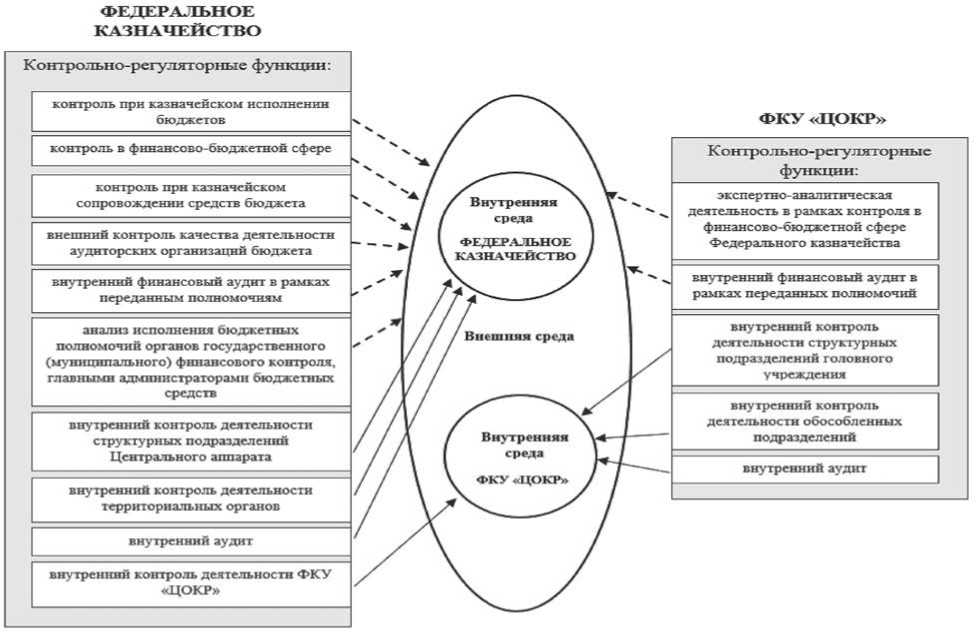

На Рисунке 2 представлены основные контрольно-регуляторные функции рассматриваемых НКО и их направленность на внешнюю/внутреннюю среду.

Рисунок 2. Контрольно-регуляторные функции Федерального казначейства и ЦОКР Источник: составлено авторами на основе [13; 14]

Рассматриваемые НКО осуществляют деятельность, направленную на управление рисками во внутренней и во внешней среде. Контрольная деятельность НКО, направленная на внешнюю среду, нацелена на управ- ление рисками в деятельности внешних контрагентов – организаций, являющихся для НКО объектами контроля. К таким рискам относятся: риски нецелевого, неэффективного расходования бюджетных средств; риски нарушения правил в области бухгалтерского (бюджетного) учета, бухгалтерской (бюджетной) отчетности; риски нарушений при осуществлении закупок; риски нарушений требований закона об аудиторской деятельности, стандартов аудиторской деятельности и др.

Контрольная деятельность НКО, направленная на внутреннюю среду, нацелена на управление рисками в деятельности самих НКО. Внутренние для данных НКО риски представляют собой вероятность наступления тех или иных негативных событий для НКО и связаны с несоблюдением работниками НКО установленных требований при выполнении функций. В основном это риски, вызванные несоблюдением порядка и сроков выполнения операций (действий) при осуществлении НКО предусмотренных видов деятельности.

Несмотря на разностороннюю направленность видов контрольной деятельности НКО, вместе они должны представлять собой единую СУР, основной целью которой является управление рисками в предметной области экономики, а все частные цели должны быть подчинены общей.

Однако согласно закрепленному определению СУР Федерального казначейства представляет собой совокупность элементов, направленных на выявление, всесторонний анализ, оценку и принятие организационных мер по управлению только казначейскими рисками [15]. Подход ФКУ «ЦОКР» к построению СУР является аналогичным. Контрольная деятельность НКО, направленная на управление рисками во внешней среде, к СУР не относится. В результате акценты смещаются в сторону частных целевых эффектов.

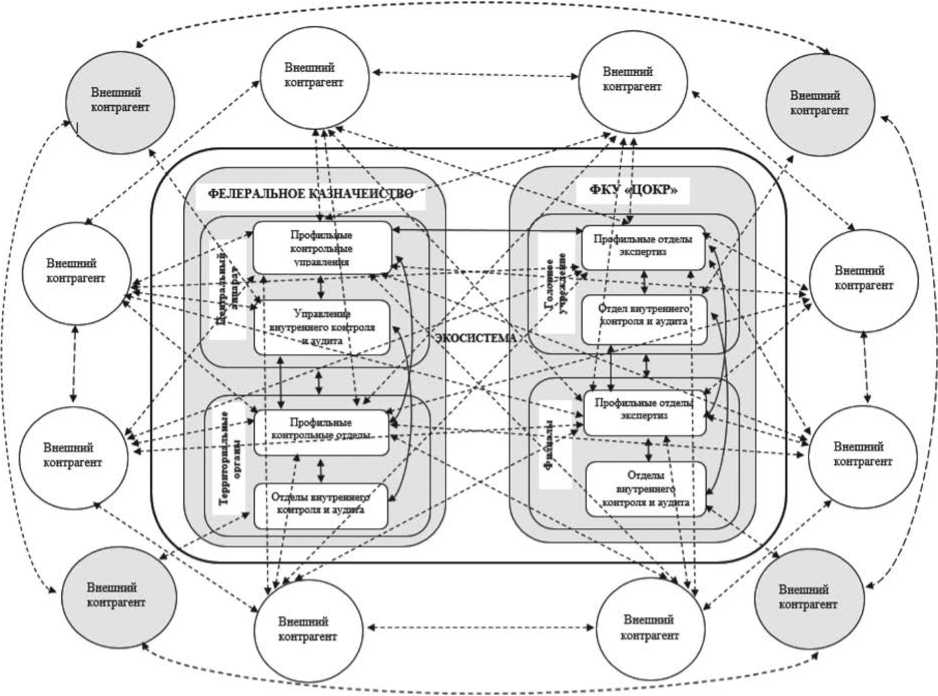

В целях развития СУР НКО, осуществляющих контрольно-регуляторные функции, с учетом специфики контрольной деятельности, направленной на внешнюю среду, а также процессов внутреннего контроля и аудита авторами предлагается модель экосистемного взаимодействия при управлении рисками (см. Рисунок 3).

Рисунок 3. Модель экосистемного взаимодействия при управлении рисками НКО Источник: составлено авторами

Модель демонстрирует комплекс прямых и обратных связей в целях управления рисками НКО и внешних контрагентов при осуществлении контрольной деятельности.

Профильные управления Центрального аппарата Федерального казначейства (далее – ЦАФК) самостоятельно или с привлечением профильных контрольных отделов территориальных органов Федерального казначейства (далее – ТОФК), а также экспертных подразделений головного учреждения и(или) филиалов ЦОКР осуществляют деятельность, направленную на управление рисками в работе внешних контрагентов в ходе контрольных мероприятий того или иного вида (контроль в финансово-бюджетной сфере; казначейское сопровождение средств; внешний контроль качества деятельности аудиторских организаций).

Управление внутреннего контроля и аудита Федерального казначейства (далее – УВКиА) и отделы внутреннего контроля и аудита ТОФК (далее – ОВКиА) проводят аналитические мероприятия, также способствующие управлению рисками в работе внешних контрагентов (анализ организации и осуществления внутреннего финансового аудита главными администраторами бюджетных средств).

УВКиА, ОВКиА ТОФК, ОВКиА головного учреждения и филиалов ФКУ «ЦОКР» и его филиалов проводят аудиторские мероприятия в рамках переданных другими федеральными органами власти полномочий по ведению бюджетного учёта, также способствующие управлению рисками в работе внешних контрагентов (внутренний финансовый аудит).

Профильные отделы ТОФК осуществляют управление рисками в работе внешних контрагентов, в рамках тех или иных контрольных мероприятий ЦАФК либо самостоятельно, либо, при необходимости, с привлечением экспертных подразделений головного учреждения и(или) филиалов ФКУ «ЦОКР» (контроль при исполнении бюджетов; контроль в финансово-бюджетной сфере; казначейское сопровождение средств; внешний контроль качества деятельности аудиторских организаций).

Профильные экспертные подразделения головного учреждения и филиалов ФКУ «ЦОКР» осуществляют управление рисками в работе внешних контрагентов в рамках тех или иных контрольных мероприятий ЦАФК или ТОФК (контроль в финансово-бюджетной сфере; казначейское сопровождение средств бюджета и др.).

УВКиА осуществляют деятельность, направленную на управление внутренними рисками в работе профильных управлений ЦАФК, ТОФК, а также деятельности головного учреждения и филиалов ФКУ «ЦОКР» (вну-тренний/ведомственный контроль).

ОВКиА ТОФК, ОВКиА головного учреждения и филиалов ЦОКР осуществляют деятельность, направленную на управление внутренними рисками также в работе других структурных подразделений, либо в рамках контрольных мероприятий ЦАФК, головного учреждения ЦОКР (внутренний/ведомственный контроль).

В ходе контрольных, экспертных, аудиторских и аналитических мероприятий осуществляется информационный обмен, выработка рекомендаций и мер реагирования, направленных на минимизацию выявляемых рисков и недопущению их впредь.

Участники внешней среды, взаимодействуя между собой, а также получая информацию о результатах управления рисками в работе других организаций, осуществляющих аналогичные виды деятельности, из открытых источников информации, используют ее в целях управления собственными рисками.

В результате налицо комплекс взаимосвязей, которые можно рассматривать как экосистему управления рисками.

Такимобразом, документально закрепленные контрольные процедуры по реализации риск-менеджмента ориентируют эти организации преимущественно на процессы управления собственными рисками, тогда как их деятельность, направленная на управление рисками, должна рассматриваться значительно шире, что возможно только при организации многостороннего и согласованного взаимодействия этих организаций и их подразделений.

Практика показывает, что с учетом сущности и предназначения таких НКО управление собственными рисками должно способствовать достижению основной цели их деятельности – предотвращению рисков и пресечению как можно большего количества нарушений в экономике. По мнению авторов, для достижения этой цели более действенным с точки зрения получения высоких результатов представляется экосистемный подход управления рисками.

Список литературы Экосистемный подход к управлению рисками

- Грядунов М.Ю., Щеголев А.В. Управление рисками в системе корпоративного контроля в некоммерческих организациях // Среднерусский вестник общественных наук. 2022. Т. 17, № 4. С. 123-140.

- Исаев Э.А. Подходы к модернизации модели государственного финансового контроля в российской Федерации // Бюджет. 2018. № 9 (189). С. 42-45.

- Киселев А.А. Риск-менеджмент и управление рисками: проблемы обоснования сущности понятий как научных категорий теории и практики управления организациями // Экономика и бизнес: теория и практика. 2020. № 3-1 (61). С. 82-85.

- Климошенко М.И., Парушина Н.В. Элементы риск-менеджмента в повышении достоверности отчетности и эффективности управления в некоммерческих организациях // Апрельские научные чтения имени профессора В.А. Пипко: сборник научных трудов по материалам IX Международной научно-практической конференции, Ставрополь, 23-24 апреля 2020 года. Ставрополь: Агрус, 2020. С. 81-84.

- Кутырев Ю.А. Бюджетный контроль за эффективным использованием бюджетных средств // Вестник евразийской науки. 2022. Т. 14, № 2. С. 44.

- Лебедева М.С. Казначейские риски: тест на эффективность // Экономика и социум. 2018, № 12 (55). С. 697-710.

- Легейда В.С. Сущность и содержание риск-менеджмента // Вопросы науки и образования. 2018. № 7 (19). С. 114-117.

- Третьякова Е А., Фрейман Е.Н. Экосистемный подход в современных экономических исследованиях // Вопросы управления. 2022. № 1 (74). С. 6-20.

- Шаповалов В.В., Ратушняк Е.С. Концепция экосистемы в экономике и управлении: систематический обзор (часть 1) // Экономика и управление. 2024. Т. 30, № 8. С. 914-924.

- Прокопенко З.В. Теоретико-методологические подходы анализа экосистемности в экономике // Вестник Алтайской академии экономики и права. 2023. № 12-3. С. 459-464.

- Раменская Л.А. Применение концепции экосистем в экономико-управленческих исследованиях // Управленец. 2020. Т. 11, № 4. С. 16-28.

- Степнов И.М., Ковальчук Ю.А. Трансформация управления в экосистемной экономике // Друкеровский вестник. 2021. № 1 (39). С. 5-18.

- Постановление Правительства РФ от 01.12.2024 № 703 «О Федеральном казначействе» [Электронный ресурс]. URL: https://base.garant.ru/12137879/. (дата обращения: 24.09.2024).

- Приказ Федерального казначейства от 10 сентября 2020 года № 260 «Об утверждении Устава Федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России» [Электронный ресурс]. URL: https://docs.cntd.ru/document/557363752 (дата обращения: 24.09.2024).

- Приказ Казначейства России от 29 июня 2020 года № 200 «Об утверждении Положения об управлении внутренними (операционными) казначейскими рисками, внутреннем контроле и внутреннем аудите в Федеральном казначействе» [Электронный ресурс]. URL: https://docs.cntd.ru/document/565234862. (дата обращения: 24.09.2024).