Экспансия китайской ТНК «China Minmetals Corporation» на зарубежные рынки

Автор: Соколов Д.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (89), 2022 года.

Бесплатный доступ

В статье кратко рассматриваются методы выхода на зарубежные рынки китайской ТНК «China Minmetals Corporation», её организационная структура дочерних и внучатых компаний. Проводится анализ финансовых показателей двух основных дочерних компаний - «Minmetals Resources» и «Minmetals Development», и анализ зависимости данных показателей от среднемировых цен на цветные металлы. Тема является актуальной, поскольку ТНК «China Minmetals Corporation» полностью контролируется государством. Большинство современных ТНК, лидирующих в рейтинге RAEX-600 по объемам реализации, были созданы частными лицами и не зависят от государства. В России существуют крупные компании с государственным участием, и с учетом сегодняшних реалий нам важно понять, возможно ли при помощи государства создать успешную и конкурентную корпорацию. Цель работы - определить способы выхода ТНК «China Minmetals Corporation» на зарубежные рынки.

Тнк, дочерняя компания, экспансия, финансовые показатели, выручка, рынок цветных металлов, модель множественной регрессии

Короткий адрес: https://sciup.org/170194715

IDR: 170194715 | DOI: 10.24412/2411-0450-2022-7-199-205

Expansion Chinese TNC «China Minmetals Corporation» of foreign markets

The article briefly discusses the methods of entering foreign markets of «China Minmetals Corporation», its organizational structure of subsidiaries. The financial performance of the two main subsidiaries «Minmetals Resources» and «Minmetals Development», and the dependence of these indicators on the average world prices for non-ferrous metals are analyzed. The topic is relevant, since TNC «China Minmetals Corporation» is fully controlled by the state. The majority of modern TNCs leading in the RAEX-600 rating in terms of sales volumes were created by private individuals and do not depend on the state. In Russia, there are large companies with state participation, and given today's realities, it is important for us to understand whether it is possible to create a successful and competitive corporation with the help of the state. The purpose of the work is to determine the ways for TNC «China Minmetals Corporation» to enter foreign markets.

Текст научной статьи Экспансия китайской ТНК «China Minmetals Corporation» на зарубежные рынки

«China Minmetals Corporation» (далее – «СМС») – крупнейшая китайская и международная компания по добыче, обработке и торговле цветными металлами, такими как медь, алюминий, вольфрам, олово, свинец, цинк и т.д.

Компания находится под надзором комиссии по надзору и управлению государственными активами и является государственной корпорацией.

Она была создана в 1950 году для лучшего контроля над добычей металлов в Китае и для их последующего распределения. После начала реформ в конце 1970-х годов компания перешла на принципы рыночного управления.

В 1990-х годах при посредничестве китайского правительства были созданы две дочерние компании – «Minmetals Re-sources» в Гонконге и «Minmetals Devel-opment» в Шанхае (далее – группа «Minmetals»). Материнская компания занималась обработкой металлов, шанхайская дочерняя компания занималась добычей цветных металлов, гонконгская дочерняя компания занималась продажей как обработанных, так и не обработанных металлов.

В этот период Китай испытывает бурный экономический рост. Многие аналитики связывают это с переходом Гонконга от Великобритании к Китаю, благодаря чему через Гонконг хлынул огромный потом инвестиций из стран Западной Европы и США. Стали открываться новые технологические и промышленные производства, требующие огромного количества ресурсов. Поэтому китайский металл редко шел на экспорт, и вся деятельность «СМС» была направлена на удовлетворение внутреннего спроса.

С 1990 по 2000 год ВВП Китая увеличился с 1 до 2 трлн долл. США или на 100%. Экспорт товаров и услуг за данный период увеличился на 50%. Китай постепенно стал превращаться в «мировую фабрику», и потребность в ресурсах для производственных нужд возрастала, а внутренняя добыча металлов не могла удовлетворить эту потребность. Поэтому руководство компании и правительство Китая решили начать экспансию на новые рынки.

В 2002 году группа «Minmetals» выиграла тендер на десятилетнюю аренду месторождения меди, находящуюся в Пакистане. Соглашение несколько раз продлевалось, и сейчас оно действует до октября 2022 года.

В 2007 году группа «Minmetals» выиграла тендер на аренду месторождения меди в Афганистане, город Айнак. Началось строительство инфраструктуры, необходимой для добычи меди, в частности железной дороги и электростанции. Но из-за внутриполитической ситуации добыча так и не началась [1].

После срыва добычи в Афганистане «Minmetals» изменила стратегию, и на сегодняшний день почти не участвует в тендерах по аренде месторождений. Материнская компания отдала предпочтение созданию дочерних и внучатых компаний:

-

1) «Mineralsand Metal Group» (MMG);

Является дочерней компанией «СМС». Была преобразована в 2009 году после того, как «СМС» скупил более 90% акций австралийской компании «OZMinerals». Она занимается добычей многих цветных металлов, а месторождения расположены в Австралии. С 2015 года компания так же занимается разработкой крупного месторождения железной руды в Перу.

-

2) «Anvil Mining»;

Изначально являлась канадской компанией по добыче меди и вела свою деятельность в месторождениях Конго, Канады, Австралии. В 2011 году компания «Minmetals Resources» выкупила 100% акций «Anvil Mining», тем самым став внучатой компанией «СМС».

-

3) «Minmetals Aluminium»;

Была создана «Minmetals Resources» в 2005 году для разработок новых алюминиевых месторождений в Китае.

-

4) «China Metallurgical Group Corpora-tion» (MGC);

Изначально создавалось в 2008 году как отдельная государственная компания, занимающаяся горной добычей и производством бумаги, и являющаяся единственной уполномоченной компанией в целлюлозно-бумажном бизнесе Китая. В 2015 году правительство начало процедуру слияния с «СМС», став полностью принадлежащей ей дочерней компанией. Помимо целлюлозного бизнеса, компания занимается разработкой и строительством металлургических, промышленных, инфраструктурных и жилищных объектов.

-

5) «Metallurgical Corporation of China» (MCC);

Была создана в 2008 году и являлась дочерней компанией «MGC». После слияния «MGC» и «СМС» стала внучатой компанией последней. Занимается проектированием и строительством горнодобывающий предприятий, промышленного оборудования и стальных конструкций.

-

6) «Minmetals Ganzhou Rare Earth»;

Данная компания создана в 2008 году между «СМС» (40%), горнодобывающей фирмой города Ганьчжоу (30%) и правительством города Ганьчжоу (30%). Она занимается добычей и производством редкоземельных металлов.

-

7) Завод по разработке бокситового рудника на Ямайке.

В 2007 году в ходе соглашения между «Minmetals Aluminium» и американской алюминиевой компанией было решено построить завод на Ямайке, находящийся в совместной долевой собственности [2].

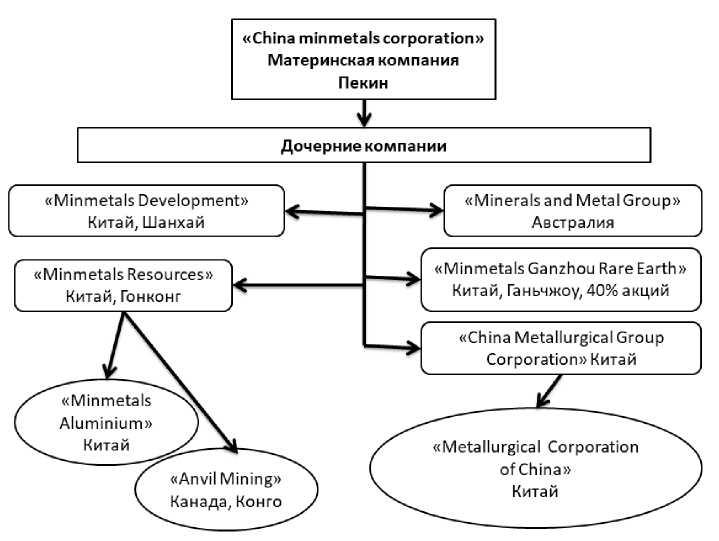

Рис. 1. Организационная структура дочерних и внучатых компаний «China Minmetals Corporation»

Таким образом, для обеспечения внутреннего спроса правительство Китая при помощи компании «CMC» создало сложную организационную структуру, которая охватывает многие рудные месторождения, что в свою очередь оказывает сильное влияние на мировой рынок цветных металлов.

К середине 2019 года на долю Китая приходилось 58% мирового производства стали, 25% мирового производства меди и 35% мирового потребления меди, 45% мирового производства редкоземельных металлов [3].

Имея такие высокие показатели производства, правительство Китая использует цветные металлы для продвижения своих интересов. В 2019 году США ввели торговые ограничения против китайской ТНК «Huawei». Почти сразу же правительство КНР заявило, что в скором времени введет запрет на ввоз редкоземельных металлов в США (около 80% всех импортируемых редкоземельных металлов в США приходилось на Китай). Через несколько дней стоимость акций компании «Minmetals Ganzhou Rare Earth» возросла на 20%, а стоимость редкоземельных металлов увеличилась на 30%, поскольку компании США стали закупаться впрок, пока запрет не вступил в силу, т.е. резко увеличился спрос. Через неделю правительство США заявило, что ослабляет ранее введенные ограничения против «Huawei». Многие аналитики сходятся во мнении, что это напрямую связано с ответными мерами со стороны Китая [4].

Материнская компания «CMC» является государственной, и поскольку её главной задачей является обеспечение внутреннего спроса на цветные металлы, данные о её прибыли и выручке не разглашаются и держатся в тайне.

Для лучшего анализа рассмотрим две наиболее крупные дочерние компании, входящие в группу «Minmetals».

Таблица 1. Финансовые результаты компании «Minmetals Development» 2015-2021 гг., млн. юаней

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Выручка |

61944 |

40597,2 |

58929,8 |

56447,0 |

62184,3 |

67219,8 |

87396,7 |

|

Валовая прибыль |

1607,4 |

2034,6 |

1960,7 |

1917,5 |

1761,9 |

1647,9 |

2553,87 |

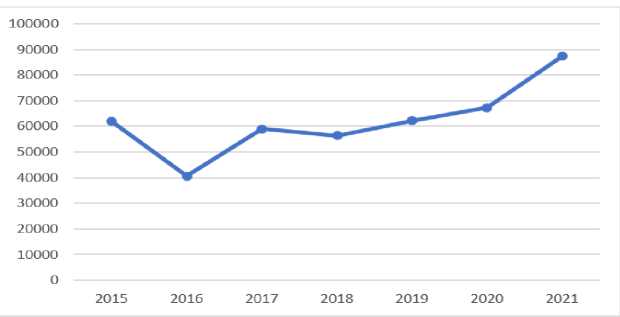

Рис. 1. Выручка компании «Minmetals Development», 2015-2021 гг., млн. юаней

Исходя из таблицы 1 и рисунка 1, можно сделать вывод, что с 2018 по 2021 гг. наблюдался стабильный рост выручки на 30,9 млрд. юаней, или на 64%. Валовая прибыль с 2018 по 2021 гг. составляла в среднем 3% от выручки. В целом за весь рассматриваемый период выручка компании снизилась на 70%. [5]

Таблица 2. Финансовые результаты компании «Minmetals Resources» 2015-2021гг., млн. HKD

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Выручка |

15124,4 |

19319,2 |

32287,1 |

28765,3 |

23758,6 |

23529,4 |

33073,4 |

|

Валовая прибыль |

1508,6 |

4013,9 |

12043,7 |

8680 |

5658,5 |

5929,7 |

15987,95 |

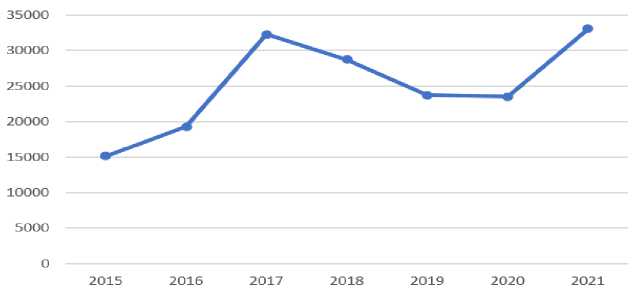

Рис. 2. Выручка компании «Minmetals Resources», 2015-2021 гг., млн HKD

Исходя из таблицы 2 и рисунка 2, можно сделать вывод, что после стремительного роста, с 2017 по 2020 наблюдался спад на 8,7 млрд. HKD, или на 37,2%. С 2020 по 2021 гг. выручка резко возросла на 9,5 млрд. HKD, или на 71,2%. Валовая прибыль с 2018 по 2020 гг. составляла в среднем 25%, а в 2021 г. составила 50%. В целом за весь рассматриваемый период выручка возросла на 118,7% [6].

Таким образом, в 2020-2021 гг., не смотря на пандемию Covid-19 и связанный с ней спад в мировой экономике, рассмотренные дочерние компании находились в стадии роста.

Обе компании ведут разработки новых месторождений, занимаются добычей цветных металлов и их последующей реализацией на внутреннем и внешнем рынке. Единственное их отличие заключается в том, что «Minmetals Development» в основном занимается добычей алюминия, а «Minmetals Resources» занимается добычей как меди, так и алюминия.

Для выявления зависимости выручки компаний от средней цены на цветные металлы построим две модели множественной регрессии и составим прогноз на 2022 г.

Таблица 3. Среднегодовые цены на цветные металлы, 2015-2021 гг., долл. США за тон-

|

ну |

|||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Алюминий |

1604 |

1935 |

2087 |

1805 |

1736,37 |

2505 |

3051 |

|

Медь |

5437,7 |

5128,52 |

6372,5 |

6539,6 |

6005,9 |

6521,3 |

9073,7 |

|

Железная руда |

49,22 |

54,63 |

43,84 |

69,95 |

90,13 |

95,78 |

136,96 |

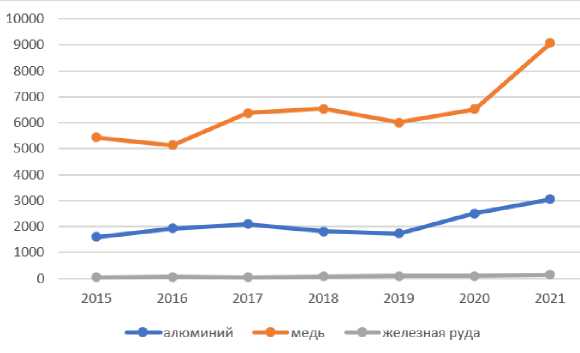

Рис. 3. Среднегодовые цены на цветные металлы, 2015-2021 гг., долл. США за тонну

В соответствии с представленным графиком, можно увидеть схожесть между динамиками выручки компании «Minmet-als Development» и среднегодовой цены на алюминий, а также динамиками выручки компании «Minmetals Resources» и среднегодовой цены на медь [7, 8, 9].

В первой модели множественной регрессии в качестве зависимой переменной Y будет рассмотрена выручка компании «Minmetals Resources», а в качестве зависимых показателей – средняя цена меди и средняя цена железной руды на мировом рынке.

Исходя из расчетов R-квадрат, изменение выручки на 71,1% зависит от изменения средней цены на медь и железную руду, и на 28,9% зависит от других неучтенных факторов. Значения коэффициента аппроксимации и средней квадратической ошибки указывают на хорошее качество построенной модели. Согласно значению F-критерия Фишера, построенная модель надежна, и данные можно использовать для прогнозирования. Исходя из коэффи- циента эластичности, при увеличении цены меди на 1%, выручка компании увеличится на 1,75%.

Во второй модели множественной регрессии в качестве зависимой переменной Y будет рассмотрена выручка компании «Minmetals Development», а в качестве зависимых показателей – средняя цена меди и средняя цена алюминия на мировом рынке.

Исходя из расчетов R-квадрат, изменение выручки компании на 78,4% зависит от изменения средней цены на медь и алюминий, и на 21,6% зависит от других неучтенных факторов. Значения коэффициента аппроксимации и средней квадратической ошибки указывают на хорошее качество построенной модели. Согласно значению F-критерия Фишера, построенная модель надежна, и данные можно использовать для прогнозирования. Исходя из коэффициента эластичности, при увеличении цены меди на 1%, выручка компании увеличится на 1,09%.

Талица 4. Прогнозные значения среднегодовых цен на цветные металлы, долл. США за тонну

|

Алюминий, 2022 г. |

Медь, 2022 г. |

Железная руда, 2022 г. |

|

|

Fitch |

2950 |

9500 |

110 |

|

Commerzbank |

2700 |

8950 |

- |

|

«Универ Капитал» |

3000 |

10387 |

- |

Зная прогнозные значения среднегодовых цен на цветные металлы, можно рассчитать приблизительную выручку компа- ний «Minmetals Development» и «Minmet als Resources» на 2022 год [10, 11, 12].

|

Таблица 5. Прогноз вы |

учки компаний, 2022 г. |

|

|

«Minmetals Development», млн. юаней |

«Minmetals Resources», млн. HKD |

|

|

Пессимистический прогноз |

86985,51 |

37872,68 |

|

Оптимистический прогноз |

101344,5 |

47694,27 |

Исходя из таблицы 5, можно сделать вывод, что при пессимистическом прогнозе выручка компании «Minmetals Devel-opment» снизится на 0,47%, а «Minmetals Resources» увеличится на 14,5%. При оптимистическом прогнозе выручка компании «Minmetals Development» увеличится на 13,97 млрд. юаней, или на 15,9%, а «Minmetals Resources» увеличится на 14,62 млрд. HKD, или на 44,2%.

Заключение. Таким образом, в краткосрочной перспективе ожидается рост цен на некоторые цветные металлы, что повлечет за собой рост выручки у компаний группы «Minmetals», что в свою очередь повлияет на выручку материнской компании. Взаимосвязь между выручкой и ценой на цветные металлы является доказанной.

Из вышеописанного можно выделить основной недостаток группы компаний «Minmetals» – выбранный путь развития и расширения. Опыт ПАО «Газпром» показал, что в случаем возникновения разногласий между странами базирования материнской компании и дочерней компании, правительства других стран могут национализировать дочерние компании. Поэтому если и использовать такой путь развития, то только в дружественных странах.