Эксперимент с налоговым режимом как фактор развития малого предпринимательства в российских регионах

Автор: Светлана Викторовна Дорошенко, Ярослав Игоревич Соломатин

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Региональная экономика и региональное экономическое развитие

Статья в выпуске: 2 т.18, 2026 года.

Бесплатный доступ

Введение: субъекты малого и среднего предпринимательства в налоговой системе России выделяются в самостоятельную категорию, и к ним применяются особые налоговые режимы. Установление специальных налоговых режимов направлено, с одной стороны, на снижение теневой деятельности и повышение налоговых отчислений в бюджет страны; а с другой – на стимулирование предпринимательской активности среди населения, в том числе через сокращение трансакционных издержек ведения бизнеса. В последние годы такие режимы запускаются в форме эксперимента, проводимого первоначально в ограниченном числе регионов, что позволяет применить некоторые эконометрические методы оценки воздействия на показатели развития малого бизнеса. Федеральный закон от 25 февраля 2022 года № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима “Автоматизированная система налогообложения”» (АвтоУСН) положил начало новому эксперименту. Цель: оценить воздействие введения специального налогового режима «АвтоУСН» на количественные изменения микропредприятий и индивидуальных предпринимателей, а также на динамику вновь созданных малых предприятий. Методы: статистический и графический анализ, метод difference-in-differences («разность разностей»). Результаты: оценка моделей показала, что введение АвтоУСН действительно оказало влияние на количество микропредприятий и вновь созданных предприятий, зарегистрированных в статусе юридического лица. Режим способствовал меньшему сокращению в период с 2023 по 2024 год числа таких хозяйствующих субъектов в регионах, где он был начат в 2022 году, по сравнению с группой регионов, присоединившихся к режиму в 2025-м. Однако влияние режима на индивидуальных предпринимателей не выявлено. Выводы: поэтапная реализация каких-либо решений на различных выборках регионов предоставляет дополнительные возможности для исследований в области оценки политики, позволяя на основе применения современных методов оценить влияние того или иного управленческого воздействия.

Автоматизированная упрощенная система налогообложения, оценка политики, метод difference-in-differences, микропредприятия, вновь созданные предприятия, регионы России

Короткий адрес: https://sciup.org/147253956

IDR: 147253956 | УДК: 334.012.61 | DOI: 10.17072/2218-9173-2026-2-342-357

Tax regime experimenting as a factor in the development of small entrepreneurship in Russian regions

Introduction: small and medium-sized businesses in the Russian tax system are classified into a separate category, subject to a special tax regime. The establishment of special tax regimes is aimed, on the one hand, at reducing shadow activities and increasing tax deductions to the country’s budget; on the other, at stimulating entrepreneurial activity among the population, including through reducing the transaction costs of doing business. In recent years, such regimes have been launched in the form of an experiment conducted initially in a limited number of regions. This approach the application of some econometric methods for assessing the impact on small business development indicators. Federal Law no. 17-FZ of Feb. 25, 2022 “On conducting an experiment to establish a special tax regime for the Automated Taxation System” marked the start of a new experiment. Objectives: to assess the impact of the introduction of a special auto-simplified tax regime on quantitative changes in microenterprises and individual entrepreneurs, as well as on the dynamics of newly created small enterprises. Methods: statistical and graphical analysis, the “difference-in-differences” method. Results: the evaluation of the models showed that the introduction of a special tax regime for self-insurance indeed affected the number of microenterprises and newly registered legal entities. The regime contributed to a smaller decline in the number of such business entities in the 2023-2024 period in the regions where the tax regime was launched in 2022, compared with the group of regions that joined the regime in 2025. However, no impact of the regime on individual entrepreneurs has been detected. Conclusions: the step-by-step implementation of any decisions in various regional samples provides additional opportunities for research in the field of policy assessment, allowing the use of modern methods to assess the impact of a particular management impact.

Текст научной статьи Эксперимент с налоговым режимом как фактор развития малого предпринимательства в российских регионах

Эта работа © 2026 Дорошенко С. В., Соломатина Я. И. распространяется под лицензией Creative Commons Attribution 4.0 International. Чтобы просмотреть копию этой лицензии, посетите

This work © 2026 by Doroshenko, S. V. and Solomatin, Ya. I. is licensed under Creative Commons Attribution 4.0 International. To view a copy of this license, visit licenses/by/4.0/

,

,

Субъекты малого и среднего предпринимательства (МСП) в налоговой системе России выделяются в самостоятельную категорию, и к ним применяются особые налоговые режимы. Федеральный закон от 25 февраля 2022 года № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима “Автоматизированная система налогообложения”»1 положил начало новому эксперименту. Период его проведения определен в границах: 1 июля 2022 года – 31 декабря 2027 года.

Примечательно, что в последние годы специальные налоговые режимы запускаются именно в форме эксперимента, проводимого первоначально в ограниченном числе регионов. Например, специальный налоговый режим «Налог на профессиональный доход»2 (НПД), рассчитанный на десять лет – по 31 декабря 2028 года, первоначально, с 1 января 2019 года, стартовал в г. Москве, Республике Татарстан, Московской и Калужской областях. Затем, с 1 января 2020 года, к нему подключились еще 19 субъектов, а через шесть месяцев, с 1 июля, режим распространился на оставшиеся регионы. Федеральная территория «Сириус» присоединилась к режиму с 1 января 2022 года, а в воссоединенных регионах его установили с 1 января 2023-го. Количество самозанятых, зафиксировавших свой статус и применяющих режим НПД, в целом по Российской Федерации, по данным Федеральной налоговой службы, возросло за период 2020–2024 годов с 1 603 638 человек до 12 171 657; из них численность физических лиц увеличилась с 1 458 792 человек до 11 573 086, а индивидуальных предпринимателей – со 144 846 человек до 598 5713. Считается, что эксперимент проходит успешно. Так, эксперты Российского агентства правовой и судебной информации, оценивая промежуточные итоги за первые пять лет, отметили, что «141 млрд рублей налогов – это сумма, которой государство никогда бы не увидело в бюджете, если бы не НПД. Инструмент позволил эффективно обелить теневой рынок, а также придал новый импульс для вовлечения людей в предпринимательскую деятельность»4.

Специальный налоговый режим «Автоматизированная упрощенная система налогообложения» (далее – АвтоУСН) также был запущен сначала, с 1 июля 2022 года, в четырех регионах России, и, что примечательно, в тех же, где стартовал эксперимент с режимом «Налог на профессиональный доход»: г. Москве, Республике Татарстан и двух областях – Московской и Калужской. Следующая группа регионов присоединилась к АвтоУСН через более продолжительный период по сравнению с НПД – только с 1 января 2025 года, когда еще в 54 регионах, включая г. Байконур, новый режим стал доступен. С 1 февраля 2025 года подключились еще 6 субъектов Российской Федерации: Республики Карелия и Марий Эл, Белгородская, Свердловская, Запорожская области и Ненецкий автономный округ, а с 1 марта 2025 года – Донецкая Народная Республика. АвтоУСН рассчитана на поддержку микропредпринимателей, поскольку применять ее могут юридические лица и индивидуальные предприниматели с численностью работников не более 5 человек, годовым доходом не более 60 млн рублей и остаточной стоимостью основных средств не более 150 млн рублей. Одновременно они не должны применять другие спец-режимы, зарплату выплачивать исключительно в безналичной форме, а расчетные счета открывать только в уполномоченных кредитных организациях. По данным ФНС России, на 1 февраля 2025 года к режиму присоединились более 27 тыс. предпринимателей5.

В целом установление специальных налоговых режимов для российских предпринимателей направлено, с одной стороны, на снижение теневой деятельности и повышение налоговых отчислений в бюджет страны; а с другой – на стимулирование предпринимательской активности среди населения, в том числе через сокращение трансакционных издержек ведения бизнеса. Проведение экспериментов в российских регионах в разные временные периоды позволяет применить некоторые эконометрические методы оценки воздействия режимов на показатели, отражающие развитие малого предпринимательства. Целью данного исследования является оценка реального воздействия введения специального налогового режима «АвтоУСН» на количественные изменения микропредприятий и индивидуальных предпринимателей, а также на динамику вновь созданных малых предприятий.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

Фискальная политика – одна из важнейших составляющих государственной политики в сфере предпринимательства, способная в сочетании с другими видами политики оказать влияние через предпринимательскую активность на региональное развитие (Huang et al., 2022). Это один из формальных институтов, роль которого весьма значима, особенно на ранних стадиях предпринимательства (Graham and Bonner, 2024).

Малый и средний бизнес, соблюдая налоговое законодательство, несет существенные издержки, что, как показывают результаты исследований, при- водит к значительному росту расходов и снижению прибыли, особенно в секторе микропредпринимательства (Ernest et al., 2022). Так, на примере Португалии, где в настоящее время к микрофирмам применяются два налоговых режима – общий и упрощенный, были получены доказательства того, что налоговый режим влияет на уровень прибыли и подоходного налога / управление прибылью и подоходным налогом (Pais and Dias, 2022). На межстрановой выборке установлено, что большое количество процедур уплаты налогов снижает количество и качество предпринимательства, препятствуя инновационному предпринимательству (Audretsch et al., 2024), в то время как уклонение от уплаты налогов помогает сохранить устойчивость малой фирмы в краткосрочном периоде (Sánchez-Ballesta and Yagüe, 2023). Практически все страны сталкиваются с проблемой уклонения от уплаты налогов со стороны предпринимателей. Причины этого остаются предметом многих исследований. В частности, установлено, что рост доверия к властям снижает уклонение от уплаты налогов со стороны предпринимателей (Batrancea et al., 2022). Оказывают влияние и социально-демографические факторы. Так, отдельные результаты исследований по Нигерии показали, что чем старше предприниматель и чем выше уровень его образования, тем больше вероятность поведения, направленного на соблюдение налоговых требований (Vincent et al., 2023). Выявлены электоральные последствия налоговых изменений (Ahrens and Bandau, 2024). На российских данных установлен интересный факт, что работающие на малых предприятиях и самозанятые более склонны, по сравнению с работниками крупных предприятий, к сокрытию фактических доходов и размер сокрытия составляет 13–31 %. При этом в период экономического спада различия в сокрытии доходов становятся незначимыми (Белев и др., 2021, с. 76).

Большинство стран для поддержки малого предпринимательства давно используют льготное налогообложение. Россия не является исключением и предоставляет субъектам МСП возможность применять целый ряд льготных (специальных) режимов, значительно снижающих налоговую и административную нагрузку. Эксперты отмечают наибольшую востребованность упрощенной системы налогообложения (УСН), что обеспечивает в бюджет порядка 90 % поступлений от всех спецрежимов (Осмоловская-Суслина и Борисова, 2024, с. 98).

Оценка результативности налоговой поддержки является предметом научного изучения. Отметим, что современными исследователями для оценки реакций на налоговые изменения, а также на применение других финансовых инструментов, в том числе в отношении предпринимателей и самозанятых, все чаще используются поведенческие подходы, включая метод differencein-differences (Jakobsen and Søgaard, 2022), рандомизированный контролируемый эксперимент (Grimm et al., 2024). Эти и другие похожие методы составляют инструментарий, применяемый в рамках такого направления, как оценка политики и программ, получившего развитие во второй половине прошлого века. Сегодня это направление активно развивается и в России, в том числе на региональном уровне (Doroshenko et al., 2024). Результаты применения названных методов позволяют говорить об уровне эффективности того или иного государственного решения.

Считается, что эффективность управленческого решения проявляется в структуре МСП, налоговой нагрузке и поступлениях налоговых платежей в бюджет (Садыков и Суптело, 2023). Одновременно в некоторых исследованиях указывается на низкую эффективность спецрежимов с точки зрения достижения их целей и в качестве одной из причин называются региональные различия (Гончаренко и др., 2021). Для анализа последствий внедрения того или иного режима отечественными специалистами также используются методы оценки политики, особенно метод difference-in-differences (Заздравных, 2020). Отдельные результаты, полученные на основе применения этого метода, подтвердили выводы о невысокой эффективности спецрежимов для развития малого предпринимательства (Туманянц и др., 2017). При этом установлено, что неналоговые барьеры остаются более существенным препятствием, чем налоговая нагрузка (Фишер и Синицына, 2017).

Метод difference-in-differences можно применять и для оценки других последствий тех или иных изменений в налоговой системе. Так, ранее нами было оценено влияние режима «Налог на профессиональный доход» на структуру доходов населения, а именно замедление снижения доли доходов от предпринимательской деятельности в тех регионах, где налог был введен раньше (Дорошенко, 2023).

Не одномоментное введение в регионах автоматизированной упрощенной системы налогообложения поставило перед нами исследовательский вопрос, привлекателен ли этот спецрежим для новых предпринимателей и предпринимателей с опытом. Для ответа на него был применен метод differencein-differences.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Применение метода difference-in-differences предполагает сравнение двух разных по составу, но внутри неизменных во времени групп объектов (в нашем исследовании – регионов) за два различных временных интервала, первая из которых не испытывает воздействия ни в один из этих периодов, а другая подвергается воздействию во второй период. Поскольку введение АвтоУСН проводится поэтапно, а изначально охватывало только часть российских регионов, то данный метод может быть применен и в нашем исследовании.

Информационной базой исследования послужили данные Федеральной налоговой службы за 2020–2024 годы о количестве микропредприятий – юридических лиц и индивидуальных предпринимателей. Кроме того, были использованы данные о вновь созданных малых предприятиях (также юридические лица и индивидуальные предприниматели). Второй показатель очень значим для нашего анализа, поскольку он отражает условия создания бизнеса и является одним из важнейших для оценки результативности национального проекта, направленного на развитие малого и среднего предпринимательства.

В первую группу, где эксперимент по АвтоУСН был запущен в 2022 году, были включены четыре субъекта Российской Федерации: г. Москва, Республика Татарстан, Московская и Калужская области. Во вторую (контрольную)

группу мы включили также четыре региона, поскольку оставлять в ней все не подключенные к эксперименту в 2022 году субъекты (более 80 регионов) недопустимо: по количеству объектов группы оказались бы несоразмерными. При подборе регионов для контрольной группы учитывалось сходство количественных значений показателей и тенденций их изменения, хотя найти аналог для г. Москвы было затруднительно. В итоге в контрольную группу вошли г. Санкт-Петербург, Чувашская Республика, Краснодарский край и Свердловская область. Для справки: в первых трех субъектах режим был введен с 1 января, а в Свердловской области – с 1 февраля 2025 года.

Прежде чем перейти к эконометрическому моделированию, проведем статистический анализ количественных показателей, выбранных в качестве зависимых переменных.

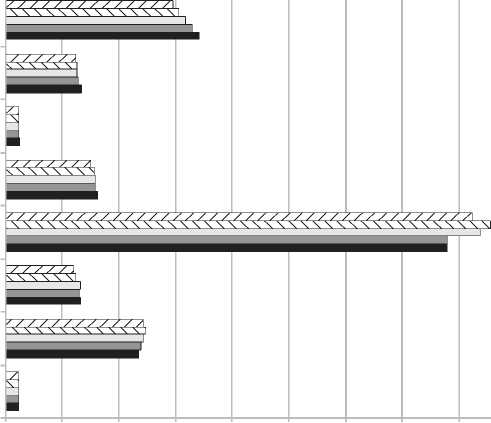

Динамика роста или сокращения количества микропредприятий в разрезе статуса их регистрации в 2020–2024 годах по анализируемым регионам представлена на рисунках 1 и 2.

г. Санкт-Петербург

Краснодарский край

Чувашская Республика

Свердловская область г. Москва

Республика Татарстан

Московская область

Калужская область

О 50000 100000 150000 200000 250000 300000 350000 400000 450000

0 2024 2023 Q 2022 О 2021 В 2020

Рис. 1. Динамика количества микропредприятий (юридических лиц) в отдельных регионах России в 2020–2024 гг., ед. / Fig. 1. Dynamics of the microenterprises (legal entities) in the certain Russian regions in 2020–2024, units

Источник: рисунки 1–4 составлено авторами по данным ФНС России6.

Графики на рисунке 1 отражают уменьшение числа микропредприятий (юридических лиц) к 2024 году во всех регионах. Тенденция постепенного сокращения их количества наблюдалась в течение всех пяти лет; исключение составили Московская область и г. Москва, где сокращение в 2024 году происходило активнее по сравнению с предыдущим годом, чем со всем анализируемым периодом. Заметим, что в 2023 году, по сравнению с 2022-м, в трех экспериментальных регионах – г. Москве, Калужской и Московской областях – число таких предприятий, напротив, росло.

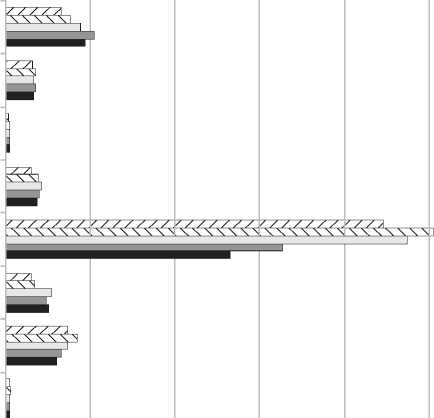

0 2024 0 2023 Q 2022 0 2021 Д 2020

Рис. 2. Динамика количества микропредприятий (индивидуальных предпринимателей) в отдельных регионах России в 2020–2024 гг., ед. / Fig. 2. Dynamics of the microenterprises (individual entrepreneurs) in the certain

Russian regions in 2020–2024, units

Графики на рисунке 2 отражают противоположную по сравнению с предыдущим рисунком тенденцию. В течение 2020–2024 годов практически во всех регионах наблюдался существенный рост числа микропредприятий (индивидуальных предпринимателей). Наиболее это заметно в Московской области и г. Москве, наименее – в Калужской области и Чувашской Республике.

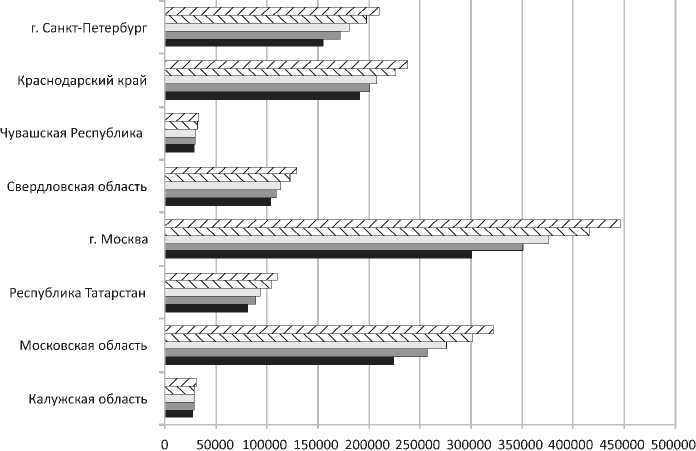

Динамика роста или сокращения количества вновь созданных малых и средних предприятий также в разрезе статуса регистрации в 2020–2024 годах по анализируемым регионам представлена на рисунках 3 и 4. К сожалению, статистика по вновь созданным предприятиям в разрезе микропредприятий, малых и средних предприятий не собирается, поэтому пришлось использовать общий показатель.

Графики на рисунке 3 свидетельствуют о заметном сокращении к 2024 году числа предприятий (юридических лиц), имеющих признаки вновь создан- г. Санкт-Петербург

Краснодарский край

Чувашская Республика

Свердловская область г. Москва

Республика Татарстан

Московская область

Калужская область

О 20 000 40 000 60 000 80 000 100 000 120 000

0 2024 0 2023 0 2022 Q 2021 Д 2020

Рис. 3. Динамика количества вновь созданных субъектов малого и среднего предпринимательства (юридических лиц) в отдельных регионах России в 2020–2024 гг., ед. / Fig. 3. Dynamics of newly created small and medium-sized enterprises (legal entities) in the certain Russian regions in 2020–2024, units ных, во всех рассматриваемых регионах. Особенно это заметно по г. Москве. Вместе с тем в 2023 году в половине регионов количество таких предприятий росло по сравнению с 2022 годом. Исключение здесь составили Республики Татарстан и Чувашия, Свердловская область и г. Санкт-Петербург.

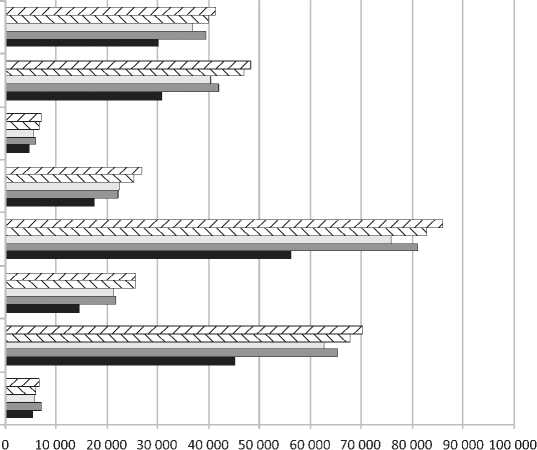

Графики на рисунке 4, напротив, свидетельствуют о заметном увеличении к 2024 году числа предприятий (индивидуальных предпринимателей), имеющих признаки вновь созданных, во всех рассматриваемых регионах. В наименьшей степени эта тенденция проявилась в Республике Татарстан. И в 2023 году, по сравнению с 2022-м, во всех регионах наблюдался количественный рост таких хозяйствующих субъектов. Менее заметен он был в Калужской области.

Результаты статистического анализа легли в основу гипотезы дальнейшего исследования: введение специального налогового режима «АвтоУСН» способно оказать прямое влияние на количество микропредприятий и предприятий МСП, имеющих признаки вновь созданных, в регионах, где эксперимент стартует раньше.

Из оценки нами был исключен 2022 год, поскольку эксперимент в четырех регионах стартовал с 1 июля 2022-го. Таким образом, наш анализ опирался на данные, полученные в четырех регионах России за два года, предшествовавшие эксперименту, – 2020-й и 2021-й, и два года после введения режима – 2023-й и 2024-й. Для учета года и региона действия или отсутствия специаль- г. Санкт-Петербург

Краснодарский край

Чувашская Республика

Свердловская область г. Москва

Республика Татарстан

Московская область

Калужская область

0 2024 ^ 2023 Д 2022 | 2021 | 2020

Рис. 4. Динамика количества вновь созданных субъектов малого и среднего предпринимательства (индивидуальных предпринимателей) в отдельных регионах России в 2020–2024 гг., ед. / Fig. 4. Dynamics of newly created small and medium-sized enterprises (individual entrepreneurs) in the certain Russian regions in 2020–2024, units ного налогового режима применялась бинарная переменная dummy, которая равна 1 в случае региона и года, где и когда действовал специальный налоговый режим, и равна 0 в случае неприменения такого режима. Данные количества предприятий были прологарифмированы по причине сильного разброса абсолютных значений по регионам.

Оценивались четыре регрессионные модели с фиксированными эффектами с учетом эффектов времени, имеющие разные зависимые переменные:

-

– модель 1: зависимая переменная – логарифм количества микропредприятий (юридических лиц);

-

– модель 2: зависимая переменная – логарифм количества микропредприятий (индивидуальных предпринимателей);

-

– модель 3: зависимая переменная – логарифм количества вновь созданных субъектов МСП (юридических лиц);

-

– модель 4: зависимая переменная – логарифм количества вновь созданных субъектов МСП (индивидуальных предпринимателей).

Переменные dt_2, dt_3, dt_4 – это переменные учитываемых нами временных эффектов; при этом из модели была исключена переменная dt_1, чтобы избежать мультиколлинеарности.

В каждой модели 32 наблюдения. Результаты эконометрического моделирования представлены в таблице.

Таблица / Table

Результаты регрессий с фиксированными эффектами с учетом эффектов времени / Results of fixed-effect regressions based on time effects

|

Переменные |

Модель 1 |

Модель 2 |

Модель 3 |

Модель 4 |

|

const |

11,114*** (0,0099) |

11,546*** (0,016) |

8,869*** (0,057) |

9,830*** (0,022) |

|

dummy |

0,071*** (0,0299) |

0,044 (0,032) |

0,228* (0,113) |

-0,033 (0,045) |

|

dt_2 |

-0,014 (0,014) |

0,087*** (0,023) |

0,039 (0,080) |

0,314*** (0,032) |

|

dt_3 |

-0,057*** (0,017) |

0,183*** (0,028) |

-0,059 (0,098) |

0,385*** (0,039) |

|

dt_4 |

-0,081*** (0,017) |

0,240*** (0,028) |

-0,196* (0,098) |

0,429*** (0,039) |

|

LSDV R2 |

0,999 |

0,998 |

0,991 |

0,997 |

|

Within R2 |

0,546 |

0,890 |

0,247 |

0,913 |

Примечание: * – p < 0,1; ** – p < 0,05; *** – p < 0,01.

Источник: рассчитано и составлено авторами.

Результаты оценки моделей показали, что переменная dummy, отражающая влияние введения специального налогового режима, статистически значима в первой и третьей моделях. Иными словами, подключение АвтоУСН оказало влияние, во-первых, на общее количество микропредприятий (юридических лиц) в регионах, участвующих в эксперименте, во-вторых, на количество вновь созданных малых предприятий (юридических лиц) в этих же регионах. Несмотря на то, что во всех анализируемых регионах наблюдалось сокращение средних значений этих двух показателей, в регионах экспериментальной группы это снижение было ниже, чем в регионах контрольной группы: на 0,071 у.е. для микропредприятий и на 0,228 у.е. для вновь созданных малых предприятий. Также в моделях 1 и 3 отмечается значимость временных эффектов в 2023 и 2024 годах, отрицательные значения коэффициентов которых подтверждают снижение средних значений количества микропредприятий и вновь созданных малых предприятий в рассматриваемых регионах с течением времени.

Результаты оценки второй и четвертой моделей показали отсутствие влияния введения АвтоУСН на индивидуальных предпринимателей: переменная dummy статистически незначима ни в модели микропредприятий, ни в модели вновь созданных предприятий в форме ИП. Количественный рост значений этих показателей обусловлен течением времени, о чем свидетельствует значимость и положительный знак коэффициентов всех трех переменных временных эффектов dt_2, dt_3, dt_4 .

ЗАКЛЮЧЕНИЕ

Результаты моделирования частично подтвердили выдвинутую нами гипотезу. Введение специального налогового режима «АвтоУСН» действительно оказало влияние на количество микропредприятий и вновь созданных предприятий, зарегистрированных в статусе юридического лица. Режим способствовал меньшему сокращению в период с 2023 по 2024 год числа таких хозяйствующих субъектов в регионах, где налоговый режим был начат в 2022 году, по сравнению с группой регионов, присоединившихся к режиму в 2025 году. Однако влияние режима на индивидуальных предпринимателей выявлено не было, хотя количественные показатели планомерно возрастали. Но этот рост обусловлен временными эффектами, а также, возможно, факторами, оставшимися за рамками нашего исследования. Ранее было сказано о дальнейшем подключении к эксперименту других регионов. Если присоединение оставшихся регионов завершится не раньше 2027 года, то появится возможность с помощью метода difference-in-differences уже на другой выборке и за другие периоды проанализировать влияние эксперимента на развитие малого предпринимательства. В целом поэтапная реализация каких-либо решений на различных выборках регионов предоставляет дополнительные возможности для исследований, позволяя с помощью современных методов оценить влияние того или иного управленческого воздействия на объекты.