Экспоненциальные оценки сумм многомерных случайных величин

Автор: Сайпиддинов Ш., Бахрамов Р.К.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 12 (93), 2024 года.

Бесплатный доступ

В этой статье рассматриваются методы оценки экспоненциальных оценок сумм многомерных случайных величин. Экспоненциальные оценки - один из актуальных вопросов статистики и теории вероятностей, позволяющий оценивать высокие вероятности случайных событий. В статье анализируются теоретические аспекты оценок Чернова и Хеффдинга, их использование и практические примеры. Кроме того, за счет использования расхождения Кульбака-Лейблера точность оценок повышается. В этой статье подчеркивается важность использования экспоненциальных оценок в практических и научных исследованиях и исследуется их применение в различных областях.

Случайные величины, многомерные суммы, экспоненциальные оценки, оценка чернова, оценка хеффдинга, дивергенция кульбака-лейблера, теория вероятностей, статистическое оценивание

Короткий адрес: https://sciup.org/140308799

IDR: 140308799

Exponential estimates of sums of multidimensional random variables

This article discusses methods for estimating exponential estimates of sums of multivariate random variables. Exponential estimates are one of the topical issues in statistics and probability theory, allowing one to estimate high probabilities of random events. The article analyzes the theoretical aspects of Chernoff and Hoeffding estimates, their use and practical examples. In addition, by using the Kullback-Leibler divergence, the accuracy of estimates is increased. This article emphasizes the importance of using exponential estimates in practical and scientific research and examines their application in various fields. K

Текст научной статьи Экспоненциальные оценки сумм многомерных случайных величин

Работа с суммой многомерных случайных величин является одной из сложных задач статистического анализа и теории вероятностей. Оценка и анализ поведения многомерных случайных величин необходимы в различных областях, включая телекоммуникации, финансы, биологию и экономику. Экспоненциальные оценки многомерных сумм обеспечивают высокоточные вычисления, которые полезны для оценки вероятностей экстремальных значений случайных сумм.

Экспоненциальные оценки являются удобным методом оценки случайных сумм с высокой точностью, и на основании их вида делаются статистические и вероятностные выводы. В этой статье рассматриваются классические оценки, такие как оценки Чернова и Хёфдинга, расхождение Кульбака-Лейблера и их приложения.

Многомерные случайные переменные

Сумма многомерных случайных величин играет важную роль в математическом моделировании. Допустим, у нас есть X=(^Л,..д,) является векторной случайной величиной, причем каждая случайная величина независима и имеет одинаковое распределение. Такое суммирование удобно при рассмотрении общего поведения нескольких переменных.

Если каждый среднее значение (ожидание) случайной величины E[Xt] = P если есть, то его собирают Sn -^ +^2+- + ^иесли есть, то его собирают

Elsn] = "-Vбудет равен. И дисперсия суммы Var^S^ = n • Var(X:) определяется. Но оценка вероятности отклонения суммы от своего распределения с помощью экспоненциальных оценок позволяет нам контролировать степень неопределенности.

Концепция экспоненциального ценообразования

Экспоненциальные оценки широко используются в теории вероятностей и позволяют оценить вероятность того, что случайные величины примут выбросные значения, с помощью экспоненциальных функций. Этот метод полезен для быстрого расчета вероятности большого количества случайных сумм. Одним из наиболее распространенных методов является оценка Чернова и ее адаптация для многомерных сумм.

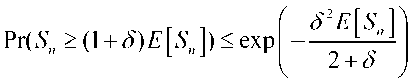

Оценка Чернова. Оценка Чернова широко используется для экспоненциальной оценки высоких вероятностей. Чтобы проиллюстрировать это, давайте рассмотрим следующую ситуацию: предположим, x^x^x,, являются независимыми случайными величинами, каждая £M=/> имеет ожидание. Вот и все s„XX верхний предел для

здесь, ^ > о . Эта оценка экспоненциально снижает вероятность того, что случайная сумма даст значения, превышающие ожидаемые. Оценка Чернова — удобный метод оценки высоких вероятностей больших случайных сумм. Оценка Хеффдинга. Оценка Хеффдинга также является разновидностью экспоненциальной оценки и используется для оценки вероятности того, что случайная сумма значительно отклоняется от ожидаемого значения. Давайте, предположим x^x^x,,являются независимыми случайными величинами, и каждая определенный[ai’bi] быть ограничено. Общий S.^X!следующая оценка подходит для:

Эта оценка сильно ограничивает вероятность значительного отклонения случайной суммы от ее ожидаемого значения и позволяет получать точные результаты. Оценщик Хеффдинга обеспечивает удобную и точную оценку при работе со случайными суммами большой выборки.

Расхождение Кульбака-Лейблера

Дивергенция Кульбака-Лейблера используется для получения более точного значения экспоненциальных оценок. Это расхождение измеряет расстояние между двумя распределениями и используется для оценки случайных сумм. Если P и Q являются распределениями вероятностей, их расхождение Кульбака-Лейблера выражается следующим образом:

°«(/’l|y) = ZP('-)iog^ .

леА

Дивергенцию Кульбака-Лейблера можно использовать для более точного различения многомерных сумм, что позволяет проводить более точные статистические оценки. На практике экспоненциальная оценка многомерных сумм с использованием этого расхождения дает более точные результаты.

Практическое применение

Многомерные случайные суммы и экспоненциальные оценки широко используются в таких областях, как телекоммуникации, финансы и инженерия. Например, в телекоммуникационной системе уровень шума в процессе передачи сигнала проявляется в виде случайных сумм. Экспоненциальные оценки можно использовать для оценки вероятности того, что сигнал будет передан с более низким или более высоким качеством, чем ожидалось. Кроме того, при оценке финансовых рисков экспоненциальные оценки используются для расчета вероятности значительного уменьшения или увеличения доходности акций или стоимости активов.

Заключение

Сумма многомерных случайных величин может быть оценена с высокой точностью с помощью экспоненциальных оценок. Такие методы, как оценки Чернова и Хеффдинга, полезны для точной оценки высоких вероятностей. Использование дивергенции Кульбака-Лейблера позволяет получить более точное значение экспоненциальных оценок. Эти методы используются при решении задач, связанных с многомерными случайными суммами, и в статистическом анализе с высокой неопределенностью.

Список литературы Экспоненциальные оценки сумм многомерных случайных величин

- Чернов Х. (1952). Мера асимптотической эффективности проверки гипотезы на основе суммы наблюдений. Анналы математической статистики, 23 (4), 493-507.

- Хоффдинг, В. (1963). Вероятностные неравенства для сумм ограниченных случайных величин. Журнал Американской статистической ассоциации, 58 (301), 13-30.

- Ковер Т.М. и Томас Дж.А. (2006). Элементы теории информации (2-е изд.). Уайли-Интерсайенс.

- Вершинин Р. (2018). Многомерная вероятность: введение в область науки о данных. Издательство Кембриджского университета.

- Бушерон С., Лугоши Г. и Массарт П. (2013). Неравенства концентрации: неасимптотическая теория независимости. Издательство Оксфордского университета.

- Петров В.В. (1995). Предельные теоремы теории вероятностей: последовательности независимых случайных величин. Кларендон Пресс.

- Ваарт А.В. и Веллнер Дж.А. (1996). Слабая сходимость и эмпирические процессы: с приложениями к статистике. Спрингер.

- МакДиармид, К. (1989). О методе ограниченных разностей. Обзоры по комбинаторике, 1989, 141-183.