Экспресс-информации

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Информация: результаты опросов

Статья в выпуске: 4 (50), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/147110773

IDR: 147110773

Текст обзорной статьи Экспресс-информации

Институт социально-экономического развития территорий РАН регулярно проводит в Вологодской области опросы общественного мнения. В данных материалах представлена динамика результатов опросов по оценке жителями области социальноэкономической и социально-политической ситуации в России и регионе1. В феврале 2010 года всего было опрошено 1500 респондентов в городах Вологде и Череповце, в Бабаевском, Великоустюгском, Вожегодском, Грязовецком, Кирилловском, Никольском, Тарногском, Шекснинском районах Вологодской области. Репрезентативность выборки обеспечивается соблюдением следующих условий:

-

• пропорций между городским и сельским населением;

-

• пропорций между жителями населённых пунктов различных типов (сельские населённые пункты, малые и средние города);

-

• половозрастной структуры взрослого населения области.

Метод опроса – анкетирование по месту жительства респондентов.

Ошибка выборки не превышает 3%.

ИНДЕКС ПОТРЕБИТЕЛЬСКИХ НАСТРОЕНИЙ 2

В ВОЛОГОДСКОЙ ОБЛАСТИ

РЕЗЮМЕ

Индекс потребительских настроений в феврале 2010 г. по сравнению с декабрём 2009 г. существенно не изменился (80,6 пункта). При этом в динамике составляющих его частных индексов произошли неоднозначные изменения.

Оценки жителей области в отношении своего текущего материального положения улучшились (с 59,6 до 63,4 пункта), что может быть связано с увеличением их реальных денежных доходов.

В противоположность этому ухудшились характеристики населения в отношении возможных изменений собственного благосостояния в перспективе (с 82,6 до 79 пунктов). Снизилась и уверенность жителей региона в благоприятном развитии экономики страны как в краткосрочной (с 97,6 до 90,8 пункта), так и в долгосрочной (с 92,6 до 90,9 пункта) перспективе. Неблагоприятные ожидания населения относительно перспектив развития экономики страны во многом обусловлены снижением основных макроэкономических показателей развития России в 2009 г. по сравнению с предыдущим годом.

Динамика индекса потребительских настроений населения Вологодской области в дальнейшем будет зависеть от ситуации, складывающейся в экономике страны и региона, а также от эффективности реализуемых государством социальных мероприятий антикризисной направленности.

j

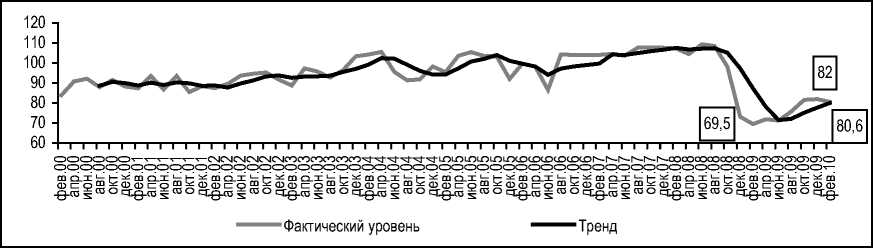

В начале 2010 г. потребительские настроения жителей Вологодской области существенно не изменились (рис. 1) . Индекс потребительских настроений (ИПН) сохранился на декабрьском уровне (80,6 пункта). По сравнению с соответствующим периодом 2009 г. в начале текущего года потребительская активность жителей региона заметно выше (80,6 пункта против 69,5 пункта).

Рис. 1. Динамика индекса потребительских настроений в Вологодской области

В различных социально-демографических группах населения наблюдались неоднозначные изменения индекса потребительских настроений (табл. 1) . Так, увеличение индекса отмечено среди жителей области в возрасте старше 55 лет (на 1,2 пункта), в 20%-й группе наименее обеспеченных (на 1,7 пункта). В остальных категориях населения данный индекс снизился, наиболее существенно – среди лиц в возрасте до 30 лет (на 2,8 пункта) и жителейЧереповца (на 2,9 пункта). Во всех социально-демографических группах ИПН заметно превышает уровень соответствующего периода 2009 г.

Таблица 1. Динамика ИПН различных категорий населения

|

Октябрь 2008 |

Декабрь 2008 |

Февраль 2009 |

Октябрь 2009 |

Декабрь 2009 |

Февраль 2010 |

Изменение (февраль 2010 г. к декабрю 2009 г.) (+/-) |

|

|

Возраст |

|||||||

|

До 30 лет |

108,2 |

79,9 |

74,8 |

89,3 |

88,4 |

85,6 |

-2,8 |

|

30-55 лет |

96,7 |

70,8 |

69,5 |

79,9 |

79,4 |

77,2 |

-2,2 |

|

Старше 55 лет |

91,7 |

71,2 |

64,9 |

78,0 |

80,5 |

81,7 |

+1,2 |

|

Доходные группы |

|||||||

|

20% наименее обеспеченных |

89,4 |

70,5 |

66,4 |

68,0 |

67,0 |

68,7 |

+1,7 |

|

60% среднеобеспеченных |

97,4 |

70,9 |

67,3 |

83,5 |

82,6 |

79,4 |

-3,2 |

|

20% наиболее обеспеченных |

108,0 |

77,1 |

78,5 |

88,8 |

93,5 |

92,1 |

-1,4 |

|

Территории |

|||||||

|

Вологда |

96,5 |

71,2 |

63,9 |

77,5 |

83,5 |

82,9 |

-0,6 |

|

Череповец |

99,4 |

63,1 |

65,7 |

84,9 |

87,8 |

84,9 |

-2,9 |

|

Районы |

98,3 |

79,1 |

74,0 |

82,1 |

78,3 |

77,5 |

-0,8 |

Говоря об отдельных составляющих ИПН, можно отметить, что в феврале 2010 г. по сравнению с декабрём 2009 г. было отмечено улучшение суждений жителей области относительно своего текущего состояния и ухудшение их экономических ожиданий. Так, сводный индекс текущего состояния за два месяца увеличился на 4 пункта, в то время как индекс перспективных ожиданий стал ниже на 2,8 пункта (рис. 2) . Следует отметить, что оценки текущего материального положения населения сохранились на уровне февраля 2009 г. (71,3 пункта против 70,7 пункта), а прогнозные суждения стали заметно более оптимистичными (86,9 пункта против 68,7 пункта).

Рис. 2. Динамика индексов текущего состояния (ИТС) 3 и перспективных ожиданий (ИПО)4

90,9

86,9

68,5

68,7

71,3

ИТС ^^^™ ^^н ИПО

В феврале 2010 г. позитивные изменения индекса текущего состояния наблюдались во всех социально-демографических группах населения (за исключением 60%-й категории среднеобеспеченных), наиболее значительные – среди населения в возрасте старше 55 лет (на 3,4 пункта), в 20%-й категории наименее обеспеченных (на 9,4 пункта), среди жителей районов (на 3,7 пункта; табл. 2 ). По сравнению с началом 2009 г. ИТС наиболее заметно возрос среди населения старше 55 лет (на 8,3 пункта), среди жителей областной столицы (на 9,4 пункта).

Таблица 2. Динамика ИТС у различных категорий населения

|

Окт. 2008 |

Дек. 2008 |

Фев. 2009 |

Окт. 2009 |

Декабрь 2009 |

Февраль 2010 |

Изменение (февраль 2010 г. к декабрю 2009 г.) (+/-) |

|

|

Возраст |

|||||||

|

До 30 лет |

108,2 |

82,1 |

75,0 |

78,3 |

71,6 |

74,7 |

+3,1 |

|

30-55 лет |

93,4 |

72,9 |

71,5 |

71,7 |

65,4 |

67,5 |

+2,1 |

|

Старше 55 лет |

89,7 |

74,0 |

65,9 |

73,5 |

70,8 |

74,2 |

+3,4 |

|

Доходные группы |

|||||||

|

20% наименее обеспеченных |

84,3 |

66,7 |

60,9 |

58,7 |

50,9 |

60,3 |

+9,4 |

|

60% среднеобеспеченных |

95,2 |

73,4 |

67,9 |

74,0 |

68,9 |

68,7 |

-0,2 |

|

20% наиболее обеспеченных |

108,7 |

85,1 |

87,7 |

83,0 |

81,5 |

86,8 |

+5,3 |

|

Территории |

|||||||

|

Вологда |

92,7 |

75,6 |

62,2 |

73,5 |

69,1 |

71,6 |

+2,5 |

|

Череповец |

96,8 |

68,7 |

66,8 |

68,1 |

65,7 |

67,0 |

+1,3 |

|

Районы |

97,2 |

78,8 |

76,7 |

76,9 |

69,5 |

73,2 |

+3,7 |

Индекс перспективных ожиданий снизился во всех категориях населения, наиболее существенно – среди населения в возрасте до 30 лет (на 6,6 пункта), в 20%-й группе наиболее обеспеченных (на 5,9 пункта), среди жителей Череповца (на 5,8 пункта; табл. 3 ). В то же время по сравнению с февралём 2009 г. для всех социально-демографических групп характерна позитивная динамика ИПО.

В феврале 2010 г. по сравнению с декабрём 2009 г. произошло увеличение индекса текущего личного материального положения населения (на 3,8 пункта; рис. 3 ), что объясняется снижением (с 45 до 43% соответственно) доли жителей области, полагающих, что их материальное положение за последний год ухудшилось (рис. 4) . Это может быть

Таблица 3. Динамика ИПО у различных категорий населения

|

Окт. 2008 |

Дек. 2008 |

Фев. 2009 |

Окт. 2009 |

Декабрь 2009 |

Февраль 2010 |

Изменение (февраль 2010 г. к декабрю 2009 г.) (+/-) |

|

|

Возраст |

|||||||

|

До 30 лет |

108,2 |

78,5 |

74,6 |

96,7 |

99,6 |

93,0 |

-6,6 |

|

30-55 лет |

99,0 |

69,4 |

68,3 |

85,4 |

88,7 |

83,7 |

-5 |

|

Старше 55 лет |

93,1 |

69,4 |

64,2 |

80,9 |

87,1 |

86,7 |

-0,4 |

|

Доходные группы |

|||||||

|

20% наименее обеспеченных |

92,8 |

73,0 |

70,0 |

74,2 |

77,8 |

74,3 |

-3,5 |

|

60% среднеобеспеченных |

98,9 |

69,3 |

67,0 |

89,8 |

91,7 |

86,6 |

-5,1 |

|

20% наиболее обеспеченных |

107,5 |

71,7 |

72,3 |

92,6 |

101,5 |

95,6 |

-5,9 |

|

Территории |

|||||||

|

Вологда |

99,0 |

68,3 |

65,1 |

80,1 |

93,0 |

90,4 |

-2,6 |

|

Череповец |

101,1 |

59,4 |

64,9 |

96,1 |

102,6 |

96,8 |

-5,8 |

|

Районы |

99,1 |

79,3 |

72,2 |

85,5 |

84,2 |

80,4 |

-3,8 |

Рис. 3. Индекс текущего личного материального положения (оценка изменений за последний год)

59,6

I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I

Фактический уровень

^^^^^^™ Тренд

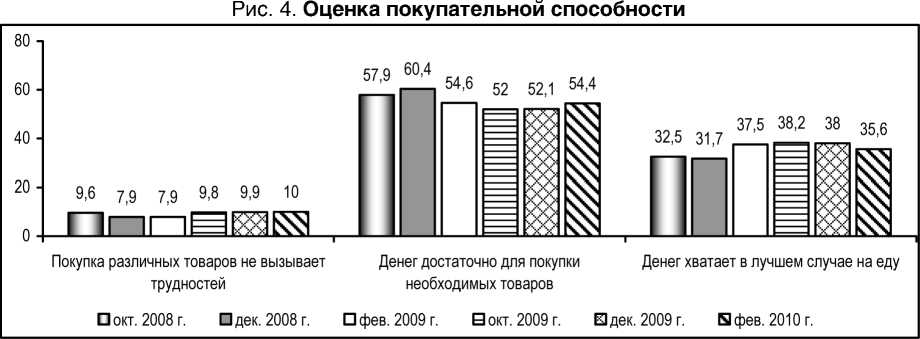

Рис. 4. Как Вы оцениваете своё материальное положение: оно лучше или хуже, чем было год назад? (в % от числа опрошенных)

связано с некоторым увеличением темпов роста денежных доходов населения. Так, в январе 2010 г. показатель реальных располагаемых денежных доходов населения области составил 115,6% к уровню января 2009 г., тогда как в декабре 2009 г. по отношению к декабрю 2008 г. – 102,4%5.

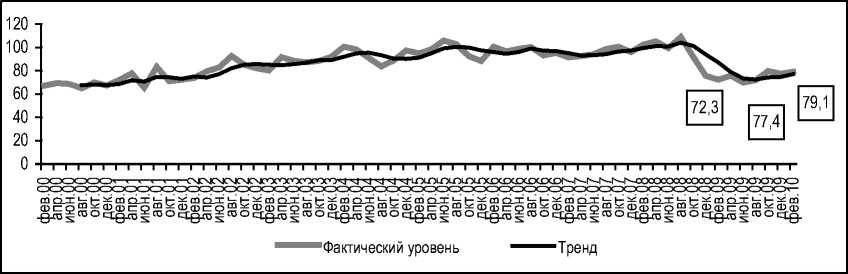

На фоне улучшения оценок материального положения, в период с декабря 2009 г. по февраль текущего года увеличился и индекс целесообразности приобретения товаров длительного пользования (на 1,7 пункта; рис. 5 ). Данный показатель стал выглядеть

Рис. 5. Индекс целесообразности совершения крупных покупок

более благоприятным и в сравнении с уровнем февраля 2009 г. (72,3 пункта). На рост индекса повлияло снижение удельного веса населения, высказывающего мнение о том, что текущий период является плохим для совершения крупных покупок (с 33 до 28; рис. 6 ). За рассматриваемый период наблюдается также увеличение индекса сбережений (с 66 до 70 пунктов). Это свидетельствует о том, что у населения имеются возможности не расходовать все имеющиеся средства на текущие нужды, а делать сбережения.

Рис. 6. Если говорить о крупных покупках для дома, то, как Вы считаете, сейчас хорошее или плохое время для того, чтобы их совершать? (в % от числа опрошенных)

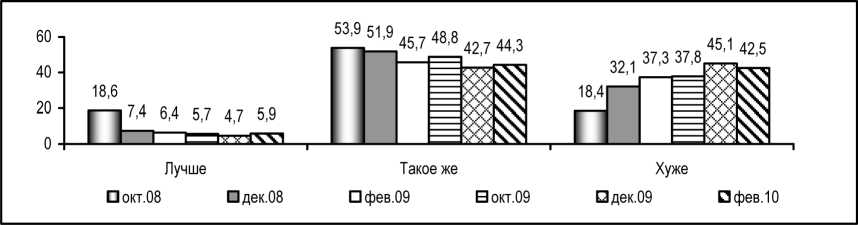

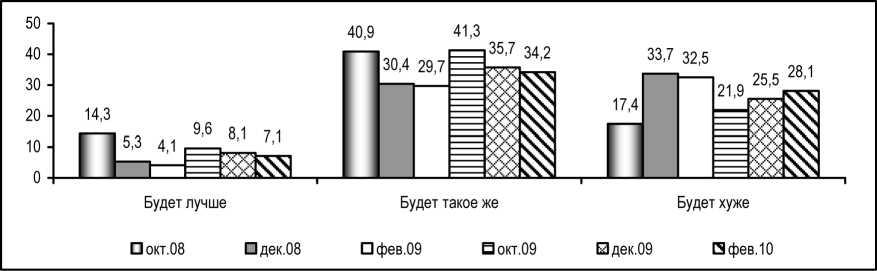

На фоне положительных изменений в оценках текущего материального положения, ожидания населения относительно своего будущего благосостояния стали менее благоприятными. В феврале 2010 г. индекс ожиданий изменения личного материального положения снизился на 3,6 пункта (рис. 7) . Это связано с тем, что по сравнению с уровнем декабря 2009 г. возросла доля жителей области, полагающих, что через год их благосостояние ухудшится (с 26 до 28%; рис. 8 ). Несмотря на все это, настроения населения, касающиеся ближайших перспектив личного материального благополучия, выглядят более позитивными, чем в феврале 2009 г.

Рис. 7. Индекс перспектив личного материального положения (1 год)

Фактический уровень

^^^^^^™ Тренд

Рис. 8. Как Вы считаете, через год Ваше материальное положение будет лучше или хуже или примерно такое же, как сейчас? (в % от числа опрошенных)

По сравнению с декабрём 2009 г. индекс оценок краткосрочных перспектив развития экономики страны (на 1 год) в феврале 2010 г. снизился на 6,8 пункта (рис. 9) . Это обусловлено сокращением доли населения, полагающего, что следующие 12 месяцев будут для экономики «хорошим» временем: 16% в феврале 2010 г. против 22% в декабре 2009 г. (рис. 10) . Суждения населения относительно ближайших перспектив развития экономики страны остаются более благоприятными (59,2 пункта), чем в соответствующий период прошлого года.

Рис. 9. Индекс краткосрочных перспектив развития экономики страны (1 год)

Фактический уровень

^^^^^^™ Тренд

Рис. 10. Как Вы считаете, следующие 12 месяцев будут хорошим временем или плохим или каким-либо ещё для экономики России? (в % от числа опрошенных)

В начале текущего года менее благоприятным стал и индекс долгосрочных перспектив социально-экономического развития страны (рис. 11) . По сравнению с уровнем декабря 2009 г. он снизился на 1,7 пункта за счёт уменьшения доли жителей области, прогнозирующих, что ситуация в экономике страны в предстоящие 5 лет будет хорошей (с 9 до 7%; рис. 12) . Данный индекс остался на более высоких позициях (75,2 пункта), чем в феврале 2009 г.

Ухудшение перспективных ожиданий населения в отношении дальнейшего изменения социально-экономической ситуации в стране во многом обусловлено снижением

Рис. 11. Индекс долгосрочных перспектив развития экономики страны (5 лет)

Фактический уровень

^^^^^^™ Тренд

Рис. 12. Если говорить о следующих пяти годах, они будут для экономики страны хорошим или плохим временем? (в % от числа опрошенных)

основных макроэкономических показателей развития России и региона. Так, в феврале 2010 г. объём промышленного производства в России составил 101,9% к уровню февраля 2009 г., тогда как в декабре 2009 г. – 102,7% к декабрю 2008 г.; по Вологодской области – 104,7% против 139,6% соответственно ( http://www.gks.ru ).

СОЦИАЛЬНО-ПОЛИТИЧЕСКИЕ НАСТРОЕНИЯНАСЕЛЕНИЯ ВОЛОГОДСКОЙ ОБЛАСТИ

РЕЗЮМЕ

В феврале 2010 г. по сравнению с последним месяцем 2009 г. изменения в оценках жителями области социально-политической ситуации в регионе носят преимущественно негативный характер:

-

• снизилась доля позитивных суждений о политической ситуации в России (с 46 до 42%);

-

• снизился уровень одобрения деятельности властных структур федерального уровня: Президента РФ (с 68 до 62%), Председателя Правительства РФ (с 70 до 65%), Правительства РФ (с 57 до 47%), Совета Федерации (с 45 до 40%), Государственной Думы (с 42 до 36%);

-

• уменьшилась доля позитивных суждений о деятельности Губернатора (с 55 до 45%) и Законодательного Собрания области (с 41 до 34%);

-

• менее одобрительным стало отношение к работе глав местных администраций (с 50 до 43%);

-

• возросла доля населения, считающего, что действующие в стране партии не выражают их интересы (с 26 до 32%);

-

• снизилась доля оптимистических прогнозов относительно ближайших перспектив развития политической ситуации в стране и регионе (с 29 – 30% до 22 – 23%).

Негативные изменения в настроениях жителей области могут быть связаны с ростом тарифов ЖКХ и увеличением стоимости проезда на городском транспорте, что в наибольшей степени сказалось на категории населения со средними доходами, которая не пользуется средствами социальной поддержки.

j

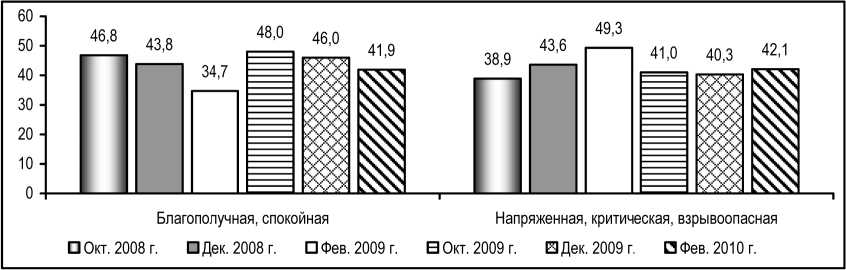

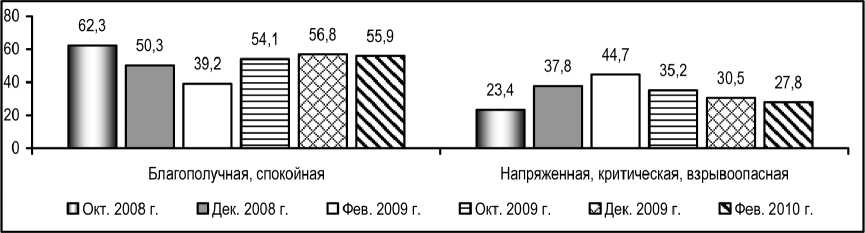

В феврале 2010 г. по сравнению с концом прошлого года несколько ухудшился характер суждений жителей области относительно политической обстановки в России (рис. 1) . Это выражается в снижении доли тех, кто считает ситуацию «благополучной, спокойной» (с 46 до 42%). Негативные изменения могут быть следствием реакции населения на обострение социальной напряжённости в ряде российских регионов: так, в конце января – феврале 2010 г. митинги протеста состоялись в Калининграде, Москве, Иркутске, Архангельске. В то же время в целом ситуация более благоприятная, чем год назад, в период острой фазы социально-экономического кризиса.

Рис. 1. Оценка населением политической обстановки в России (в % от числа опрошенных)

Оценки политической обстановки в регионе изменились несущественно (рис. 2) . Удельный вес позитивных мнений сохранился на уровне 56 – 57%, негативных – примерно в два раза меньше. Показатели заметно улучшились по сравнению с февралём прошлого года, когда, напротив, преобладали критические суждения.

Рис. 2. Оценка населением политической обстановки в регионе (в % от числа опрошенных)

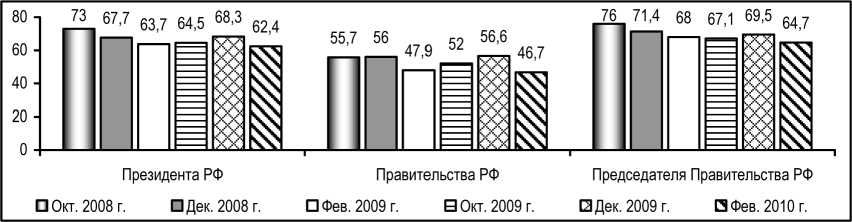

В период с декабря по февраль ухудшилось отношение населения к деятельности институтов исполнительной власти на федеральном уровне (рис. 3) . Снизился уровень одобрения работы Президента РФ Д. Медведева (с 68 до 62%), Председателя Правительства В. Путина (с 70 до 65%), Правительства РФ (с 57 до 47%). Показатели вернулись примерно на уровень февраля прошлого года.

Для справки: по данным Левада-центра, в целом по России в феврале 2010 г. уровень одобрения деятельности Президента РФ Д. Медведева составил 77% (декабрь 2009 г. – 78%); Председателя Правительства РФ В. Путина – 80% (декабрь 2009 г. – 83%), Правительства РФ – 54% (декабрь 2009 г. – 57%).

Рис. 3. Уровень одобрения населением деятельности федеральных исполнительных органов государственной власти (доля одобряющих; в % от числа опрошенных)

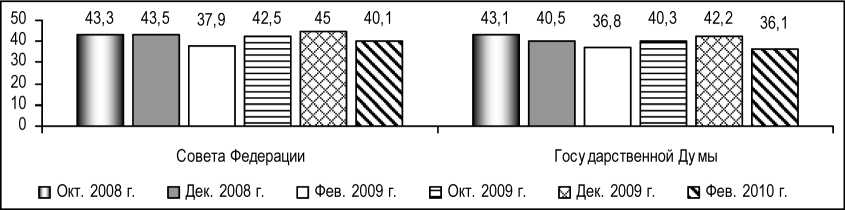

Негативные изменения зафиксированы и в оценках работы федеральных законодательных органов власти (рис. 4) . Положительное отношение к деятельности Совета Федерации выразило 40% населения (против 45% в конце 2009 г.), к работе Государственной Думы – соответственно 36 и 42%. Показатели вернулись примерно на уровень начала 2009 г. и являются менее благоприятными, чем в последней четверти 2008 г.

Рис. 4. Уровень одобрения населением деятельности федеральных законодательных органов государственной власти (в % от числа опрошенных)

Отношение населения к деятельности региональных властей также ухудшилось (рис. 5) . Доля позитивных суждений о работе губернатора снизилась с 55 до 45%, Законодательного Собрания области – с 41 до 34%. Показатели вернулись на уровень февраля 2009 г. и остаются менее благоприятными, чем в последнем квартале 2008 г.

Рис. 5. Уровень одобрения населением деятельности региональных органов власти (в % от числа опрошенных)

Губернатора Законодательного Собрания области

□ Окт. 2008 г. ПДек. 2008 г. ПФев. 2009 г. НОкт. 2009 г. ИДек. 2009 г. НФев. 2010 г.

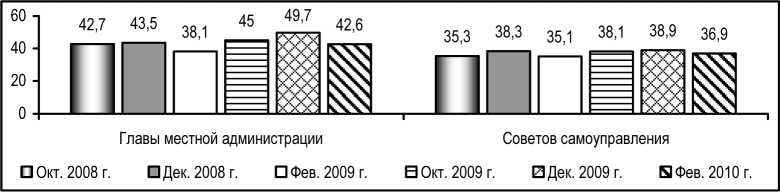

В период с декабря по февраль уменьшилось и представительство позитивных суждений о работе глав местных администраций (с 50 до 43%; рис. 6 ). Самые значительные негативные изменения зафиксированы в Череповце, где данный показатель снизился с 61 до 50%. Уровень одобрения деятельности советов самоуправления остаётся достаточно стабильным (37 – 39%). В целом показатели вернулись на средний уровень предыдущих лет.

Снижение уровня одобрения деятельности властей было присуще (за некоторым исключением) всем основным социальным группам населения. При этом наиболее значительным оно оказалось среди молодёжи, жителей области со средними и высокими

Рис. 6. Уровень одобрения населением деятельности местных органов власти (в % от числа опрошенных)

доходами, а также череповчан (табл. 1) . Негативные изменения обусловлены определённым ухудшением условий жизни людей в начале текущего года. Так, доля населения области, в той или иной степени пострадавшего от кризиса, возросла до 80% против 75% в декабре 2009 г. Среднемесячный душевой доход (по оценкам) уменьшился на 2% (с 7222 руб. до 7090 руб.), при этом, согласно данным статистики, в период с декабря по январь цены и тарифы на потребительском рынке выросли на 1%, в т.ч. на платные услуги – на 2,1%. Заявленный среднедушевой доход в наибольшей степени снизился в Череповце (на 8,5%), среди наиболее обеспеченных (на 5,5%), молодёжи (на 3,9%). В категории среднеобеспеченных жителей области он почти не изменился, но возрос размер дохода, необходимого им «для нормальной жизни» (на 2%).

Таблица 1. Прирост/снижение уровня одобрения деятельности властных структур в различных группах населения (февраль 2010 г. к декабрю 2009 г.; в процентных пунктах)

|

Президента |

Премьер-министра |

Правительства |

Совета Федерации |

Гос. Думы |

Губернатора |

ЗСО |

Гл. мест. адм. |

||

|

Возраст |

До 30 лет |

-10 |

-11 |

-17 |

-10 |

-12 |

-16 |

-12 |

-10 |

|

30-55 лет |

-7 |

-5 |

-9 |

-3 |

-6 |

-9 |

-5 |

-7 |

|

|

Старше 55 лет |

-1 |

+1 |

-6 |

-4 |

-1 |

-7 |

-5 |

-6 |

|

|

Доходные группы |

20% наименее обеспеченных |

+2 |

+2 |

-3 |

-2 |

0 |

-1 |

+2 |

0 |

|

60% среднеобеспеченных |

-8 |

-7 |

-13 |

-7 |

-8 |

-13 |

-10 |

-10 |

|

|

20% наиболее обеспеченных |

-8 |

-5 |

-9 |

-4 |

-8 |

-10 |

-10 |

-6 |

|

|

Территории |

Вологда |

+2 |

-10 |

-9 |

-4 |

0 |

-6 |

-2 |

-5 |

|

Череповец |

-8 |

+1 |

-10 |

-4 |

-13 |

-11 |

-10 |

-11 |

|

|

Районы |

-8 |

-5 |

-10 |

-6 |

-6 |

-12 |

-8 |

-7 |

|

В структуре партийно-политических предпочтений жителей области (табл. 2) отмечено снижение удельного веса тех, кто поддерживает «Единую Россию» (с 41 до 32%). При этом позиции остальных парламентских партий сохранились: 9% населения поддерживает КПРФ, 8% – ЛДПР, 4% – «Справедливую Россию». Заметно возросла доля тех, кто считает, что действующие в стране партии не выражают их интересы (с 26 до 32%).

Таблица 2. Какая партия выражает Ваши интересы? (в % от числа опрошенных)

|

Партия |

2007 г. |

2008 г. |

2009 г. |

дек. 2009 г. |

фев. 2010 г. |

|

Единая Россия |

30,2 |

40,6 |

37,4 |

40,6 |

31,7 |

|

КПРФ |

7,0 |

6,6 |

7,9 |

8,7 |

8,6 |

|

ЛДПР |

7,5 |

7,3 |

6,7 |

6,4 |

8,0 |

|

Справедливая Россия |

7,8 |

4,7 |

3,6 |

3,5 |

3,9 |

|

Другая ∗ |

3,3 |

1,2 |

3,2 |

2,2 |

2,8 |

|

Никакая |

17,8 |

21,5 |

28,6 |

25,9 |

31,7 |

|

Затрудняюсь ответить |

26,4 |

18,1 |

12,6 |

12,7 |

13,3 |

|

∗ Партии, уровень поддержки которых в октябре 2009 г. был менее 2%. |

|||||

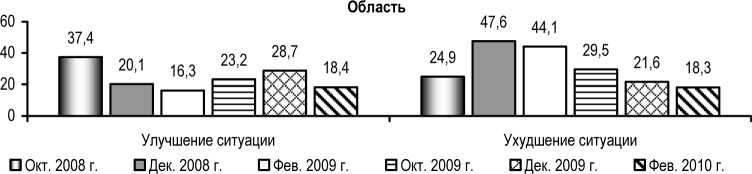

Рис. 7 (1-2). Что ожидает Россию/область в ближайшие месяцы в политической жизни? (в % от числа опрошенных)

Россия

Улучшение ситуации Ухудшение ситуации

□ Окт. 2008 г. ПДек. 2008 г. ПФев. 2009 г. ПОкт. 2009 г. ИДек. 2009 г. ПФев. 2010 г.

Негативные изменения зафиксированы и в оценке перспектив дальнейшего развития политической ситуации в стране и области (рис. 7) . Снизился удельный вес оптимистических суждений (с 29 – 30 до 22 – 23%), а доля «пессимистов» сохранилась (18%) и остаётся существенно (в 2,4 раза) ниже, чем в начале прошлого года. Наиболее представительными остаются неопределённые мнения, уровень которых возрос с 52 – 53% до 59 – 60%. По мнению экспертов, рост неопределённости связан с ситуацией, когда острая фаза кризиса пройдена, но заметного улучшения социально-экономического положения не наблюдается 1.

ЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ И СОЦИАЛЬНОЕ САМОЧУВСТВИЕЖИТЕЛЕЙ ВОЛОГОДСКОЙ ОБЛАСТИ

РЕЗЮМЕ

В феврале 2010 г. в сравнении с декабрём 2009 г. в сфере экономического положения и социального самочувствия произошли следующие изменения:

-

• сократилась доля населения, оценивающего экономическое положение России как «хорошее» (с 9 до 6%);

-

• возрос удельный вес жителей области, отмечающих ухудшение благосостояния своих семей (с 33 до 36%);

-

• снизился фактический доход в 20%-й наиболее обеспеченной социальной группе;

-

• удельный вес жителей региона с высоким запасом социального терпения снизился с 27 до 21%.

Несмотря на это, большинство жителей области положительно оценивало своё эмоциональное состояние. Увеличилась также доля тех, кто считает, что денег достаточно для приобретения необходимых товаров (54% против 52% в декабре 2009 г.)

Несомненно, негативные изменения обусловлены продолжающимися кризисными явлениями в экономике. И дальнейшие перемены в сфере социального самочувствия и социально-экономического положения целиком будут зависеть от эффективности мероприятий федеральных и региональных органов власти в социальноэкономической сфере.

j

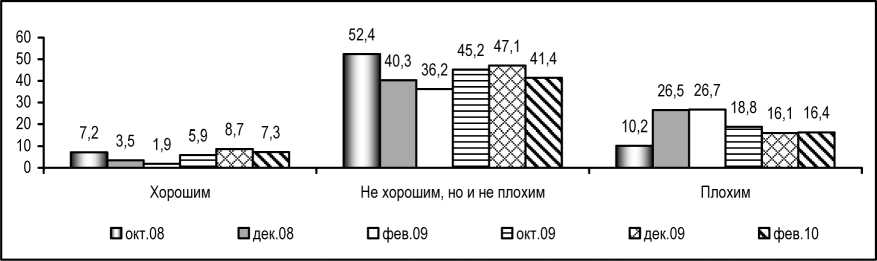

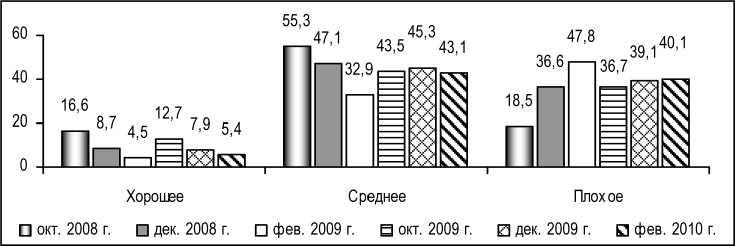

Характер суждений населения об экономическом положении в России в начале 2010 г. остаётся довольно критическим (рис. 1) . Доля тех, кто считает ситуацию хорошей, в феврале снизилась до 6%, что в 6 раз ниже по сравнению с удельным весом негативных оценок. Снижение положительных оценок отмечалось в основном в возрастной группе от 18 до 30 лет и в 20%-й наиболее обеспеченной доходной группе. Преобладающими же по-прежнему остаются средние характеристики (46%).

Рис. 1. Оценка экономического положения России (в % от числа опрошенных)

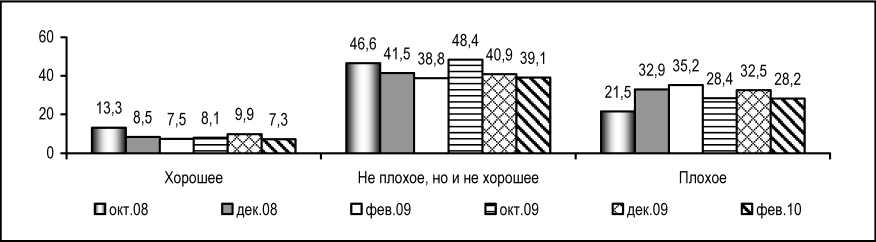

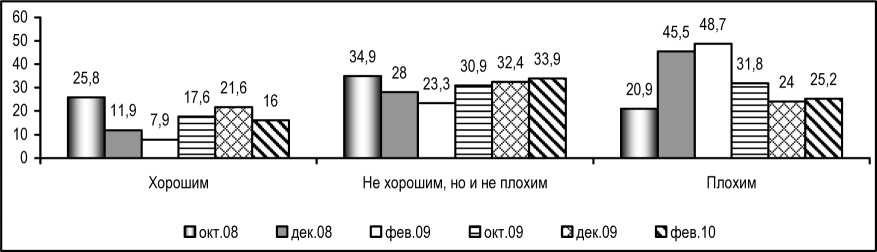

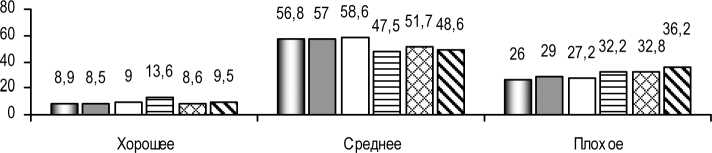

Достаточно неблагоприятными остаются и суждения населения в отношении экономического положения области (рис. 2) . Удельный вес тех, кто считает экономическое положение «хорошим», сократился до 5% (против 8% в декабре 2009 г.). Как и в предыдущие периоды измерений, 40% населения высказывают негативные характеристики.

Рис. 2. Оценка экономического положения области (в % от числа опрошенных)

В феврале текущего года несколько ухудшилось мнение жителей области о своём благосостоянии (рис. 3) . Увеличилась доля населения, отмечающего отрицательные изменения в этой сфере (36% против 33% в декабре 2009 г.), при одновременном снижении удельного веса нейтральных характеристик (49% против 52% соответственно).

Рис. 3. Оценка материального положения семьи (в % от числа опрошенных)

□ окт. 2008 г. □ дек. 2008 г. □ фев. 2009 г. Q окт. 2009 г. В дек. 2009 г. В фев. 2010 г.

По оценкам населения, в феврале 2010 года среднемесячный фактический доход в расчёте на одного члена семьи уменьшился на 2% (с 7222 руб. до 7090 руб.; табл. 1 ). Ухудшилось его соотношение с прожиточным минимумом (с 1,4 до 1,3 раза). Соотношение фактического и необходимого доходов не претерпело изменений, сохранившись на уровне декабря 2009 г.

Таблица 1. Фактический и необходимый среднемесячный доход на одного члена семьи и прожиточный минимум (руб.)

|

Вариант ответа |

Окт. 2008 г. |

Дек. 2008 г. |

Фев. 2009 г. |

Окт. 2009 г. |

Дек. 2009 г. |

Фев. 2010 г. |

|

Фактический доход (руб.)* |

7 103 |

7 488 |

7 041 |

7 214 |

7 222 |

7 090 |

|

Прожиточный минимум (руб.)*** |

4 797 |

4 797 |

5 100 |

5 321 |

5 270 |

5 270 |

|

Соотношение фактического дохода и прожиточного минимума (в разах) |

1,5 |

1,6 |

1,4 |

1,4 |

1,4 |

1,3 |

|

Доход, необходимый для нормальной жизни (руб.)** |

19 707 |

21 072 |

19 623 |

22 959 |

22 959 |

23 099 |

|

Фактический доход, в % к необходимому |

36 |

36 |

36 |

31 |

31 |

31 |

|

||||||

В сравнении с декабрём 2009 г. в феврале т. г. отмечено увеличение фактического дохода в 20%-й наименее обеспеченной социальной группе на 2%. А в наиболее обеспеченной социальной группе фактический доход снизился на 6% (табл. 2) . Вместе с тем фактический доход населения, входящего в 20%-ю группу наиболее обеспеченных, более чем в 4 раза превосходит соответствующий показатель в категории населения с низким достатком.

Таблица 2. Соотношение среднемесячного необходимого и фактического доходов на одного члена семьи (в распределении по доходным группам)

|

Показатель |

Группы по уровню среднедушевого дохода |

||||||||

|

20% наименее обеспеченных |

60% среднеобеспеченных |

20% наиболее обеспеченных |

|||||||

|

Дек. 2009 |

Фев. 2010 |

В % |

Дек. 2009 |

Фев. 2010 |

В % |

Дек. 2009 |

Фев. 2010 |

В % |

|

|

Фактический доход |

3 031 |

3 100 |

102 |

6 516 |

6 519 |

100 |

13 538 |

12 791 |

94 |

|

Прирост фактического дохода (руб.) |

+69 |

+3 |

-747 |

||||||

|

Соотношение фактического дохода и прожиточного минимума (в разах) |

0,6 |

0,6 |

- |

1,2 |

1,2 |

- |

2,5 |

2,4 |

- |

* Жирным шрифтом выделены тенденции улучшения ситуации, курсивом – тенденции ухудшения.

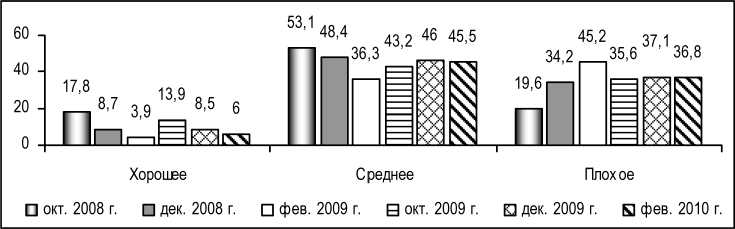

В феврале 2010 года не претерпели существенных изменений оценки покупательной способности доходов жителей региона (рис. 4) . Лишь у десятой части населения покупка различных товаров не вызывала трудностей. В то же время увеличилась наиболее представительная группа тех, кто считает, что может позволить себе приобретать необходимые для повседневной жизни товары (54% против 52% в декабре 2009 г.). У значительной части жителей региона (36%) денег хватало в лучшем случае на приобретение продуктов питания.

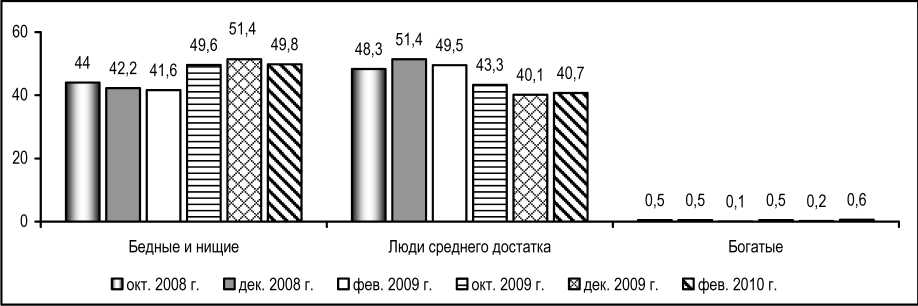

В феврале т. г. структура социальной самоидентификации населения не претерпела существенных изменений (рис. 5) . Как и в предыдущие периоды измерений, наибольшая часть жителей области относила себя к категории «бедных и нищих» (50% против 51% в декабре 2009 г. и 47% в 2009 г. соответственно). Представительство «богатых» по-прежнему практически не ощутимо.

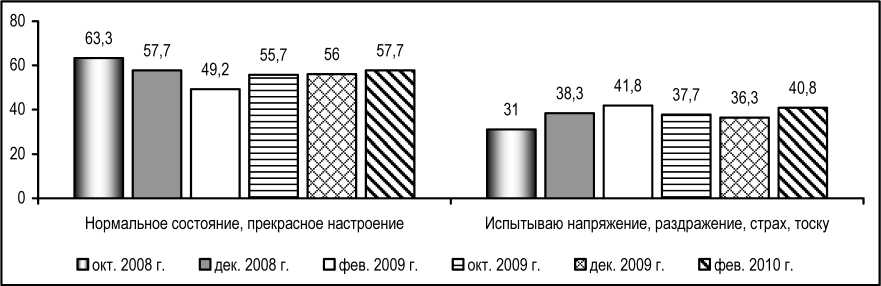

Несмотря на ряд негативных изменений, в целом, в феврале текущего года большинство жителей области дало позитивную оценку своему настроению. (58% против 56% в декабре 2009 г.; рис. 6 ). В то же время негативное мнение разделяли 41% населения (против 36% в декабре 2009 г.).

Рис. 5. Динамика социальной самоидентификации населения (в % от числа опрошенных)

Рис. 6. Динамика показателя социального настроения населения (в % от числа опрошенных)

Рис. 7. Динамика уровня запаса терпения населения (в % от числа опрошенных)

□ окт. 2008 г. □ дек. 2008 г. □ фев. 2009 г. в окт. 2009 г. Q дек. 2009 г. S фев. 2010 г.

В феврале 2010 г. ухудшились оценки социального самочувствия населения. По сравнению с декабрём 2009 г. снизился удельный вес позитивных суждений (21% против 27% соответственно; рис. 7 ). Это самый низкий показатель, начиная с 2007 года. Между тем каждый пятый житель области отметил, что «терпеть бедственное положение уже невозможно».

ПОТЕНЦИАЛ СОЦИАЛЬНОГО ПРОТЕСТАВ ВОЛОГОДСКОЙ ОБЛАСТИ

РЕЗЮМЕ

В начале 2010 г. протестный потенциал жителей Вологодской области увеличился до 21% против 17% в декабре 2009 г. Рост протестных настроений наблюдался в большинстве социально-демографических групп населения. В то же время потенциальная склонность населения региона к участию в акциях протеста сохранилась на уровне 2007 – 2009 гг. (21%).

На усиление потенциальной протестной активности населения области оказали влияние следующие факторы:

-

♦ продолжающееся воздействие проявлений финансово-экономического кризиса: в период с декабря 2009 по февраль 2010 г. доля населения, в той или иной степени пострадавшего от кризиса, возросла с 82 до 85%;

-

♦ снижение уровня одобрения деятельности властей: в период с декабря 2009 по февраль 2010 г. уменьшилась доля позитивных характеристик работы федеральных (с 53 до 46%) и региональных (с 46 до 40%) властей.

Факторами, сдерживающими рост социальной напряжённости в регионе, являются высокий уровень запаса социального терпения населения (более 70%) и высокие показатели доверия властям (40 – 50%).

Дальнейшая динамика уровня потенциала протеста будет зависеть от эффективности мероприятий властных структур по ослаблению воздейс твия кризисных процессов на экономику и социальную сферу страны и региона.

j

В условиях продолжающегося воздействия финансово-экономического кризиса в феврале 2010 г. по сравнению с показателями двухмесячной давности склонность жителей региона к участию в акциях протеста возросла (с 17% в декабре 2009 г. до 21% в феврале 2010 г.; табл. 1 ). Аналогичные тенденции наблюдались и в соответствующий период прошлого года (27% в феврале 2009 г. против 20% в декабре 2008 г.), что свидетельствует о сезонном характере колебаний протестных настроений. Сходная динамика потенциала протеста наблюдалась и в России в целом. Так, по данным ВЦИОМ, в период с ноября 2009 по январь 2010 г. доля россиян, допускающих возможность массовых протестов по причине падения уровня жизни и в защиту своих прав в ближайшее время в своём городе или населённом пункте, возросла с 22 до 24% (за соответствующий период прошлого года – с 23 до 28%). Конкретным проявлением роста протестных настроений в январе – феврале 2010 г. стали акции протеста, состоявшиеся в различных городах России: митинг против повышения транспортного налога в Калининграде, митинги в поддержку свободы собраний в Москве и Санкт-Петербурге, антиправительственные выступления в Иркутске, Самаре, Махачкале.

При этом в феврале 2010 г. по сравнению со средними показателями 2007 – 2009 гг. потенциал протеста жителей Вологодской области не претерпел существенных изменений (21%). Это свидетельствует, во-первых, о высоком уровне запаса социального терпения жителей области, а во-вторых, является показателем высокого кредита доверия властям, несмотря на тяжёлые последствия экономического кризиса.

Протестные настроения в различных социально-демографических группах в феврале 2010 г. также сохранились на уровне 2007 – 2009 гг., за исключением увеличения доли «протестующих» в 20%-й группе наименее обеспеченных (с 24 до 29% соответственно; табл. 2 ). По сравнению с декабрём 2009 г. во всех социально-демографических

Таблица 1. Динамика потенциала протеста* (в % от числа опрошенных)

Таблица 2. Динамика потенциала протеста различных категорий населения

|

2007 – 2009 гг. |

Окт. 2008 |

Дек. 2008 |

Фев. 2009 |

Окт. 2009 |

Дек. 2009 |

Фев. 2010 |

Изменение (фев. 2010 г. к дек.2009 г.) (+/-) |

|

|

Возраст |

||||||||

|

До 30 лет |

20,4 |

22,3 |

18,0 |

24,6 |

19,7 |

18,1 |

22,3 |

+4,2 |

|

30-55 лет |

21,2 |

22,2 |

21,2 |

24,9 |

22,1 |

18,2 |

22,0 |

+3,8 |

|

Старше 55 лет |

18,3 |

16,1 |

20,0 |

31,8 |

14,8 |

13,5 |

17,0 |

+3,5 |

|

Образование |

||||||||

|

Н/среднее и среднее |

20,7 |

19,8 |

21,0 |

28,2 |

17,1 |

16,5 |

20,9 |

+4,4 |

|

Среднее специальное |

21,9 |

22,4 |

22,1 |

26,4 |

25,1 |

16,5 |

20,3 |

+3,8 |

|

Н/высшее и высшее |

20,4 |

19,2 |

17,1 |

24,5 |

16,9 |

17,9 |

20,7 |

+2,8 |

|

Доходные группы |

||||||||

|

20% наименее обеспеченных |

24,3 |

30,3 |

24,4 |

33,0 |

22,1 |

17,4 |

29,0 |

+11,6 |

|

60% среднеобеспеченных |

21,1 |

19,7 |

21,9 |

27,1 |

19,4 |

16,6 |

21,0 |

+4,4 |

|

20% наиболее обеспеченных |

16,6 |

12,1 |

10,4 |

20,7 |

19,6 |

17,1 |

16,5 |

-0,6 |

|

Территории |

||||||||

|

Вологда |

22,3 |

19,5 |

22,0 |

28,0 |

21,5 |

21,4 |

21,6 |

+0,2 |

|

Череповец |

19,6 |

18,4 |

18,4 |

26,1 |

17,5 |

16,2 |

21,4 |

+5,2 |

|

Районы |

20,6 |

22,1 |

19,9 |

26,2 |

19,6 |

15,2 |

20,0 |

+4,8 |

Рост социальной напряжённости в регионе в начале текущего года по сравнению с декабрём 2009 г. обусловлен п родолжающимся воздействием проявлений финансовоэкономического кризиса. В феврале 2010 г. по сравнению с декабрём 2009 г. возросла доля населения, в той или иной степени пострадавшего от кризиса (с 82 до 85%; табл. 3 ). Стало больше тех, кто отмечает рост цен на товары и услуги (78% против 72%), задержки заработной платы и денежных выплат (соответственно 26 и 22%); увеличилась доля семей, столкнувшихся с потерей рабочего места вследствие сокращения, увольнения с предприятия (с 15 до 21%).

Это подтверждается и данными статистики: в период с декабря по январь цены и тарифы на потребительском рынке выросли на 1%, стоимость фиксированного набора потребительских товаров и услуг в расчёте на месяц – на 3,7%, платных услуг населению – на 2,1%. По сравнению с декабрём прошлого года в январе численность не занятых трудовой деятельностью граждан увеличилась с 26566 до 28904 человек, или на 8,8%, в том числе официально зарегистрированных безработных – на 4,6%.

Таблица 3. Доля населения области, ощутившего на себе и членах своей семьи последствия кризиса (в % от числа опрошенных)

|

Последствия |

С начала кризиса |

За последние полгода |

|||

|

Фев. 2009 |

Авг. 2009 |

Окт. 2009 |

Дек. 2009 |

Фев. 2010 |

|

|

Увеличение цен на потребительские товары и услуги |

70,1 |

71,4 |

72,6 |

72,2 |

78,0 |

|

Уменьшение (урезание) заработной платы и социальных выплат |

47,9 |

44,5 |

38,7 |

41,5 |

42,2 |

|

Обесценивание рублевых сбережений |

35,1 |

29,3 |

29,3 |

28,0 |

28,4 |

|

Задержки заработной платы и социальных выплат |

24,7 |

30,4 |

27,6 |

22,1 |

26,1 |

|

Сокращение, увольнение с предприятия |

23,0 |

19,4 |

13,8 |

15,4 |

21,4 |

|

Закрытие, приостановка предприятия |

13,8 |

14,4 |

6,9 |

9,4 |

11,1 |

|

Всего |

82,7 |

80,1 |

80,6 |

82,2 |

85,3 |

В феврале текущего года по сравнению с декабрём 2009 г. заметно возросла доля «протестующих» среди жителей области, ощутивших на себе влияние различных последствий кризиса (в среднем с 17 до 22%; табл. 4 ). Наиболее существенный рост представителей группы протеста наблюдался среди тех, кто столкнулся с задержками заработной платы и социальных выплат (с 18 до 29%), с закрытием, приостановкой предприятий (с 20 до 29%), с обесцениванием рублёвых сбережений (с 17 до 25%). Аналогичная тенденция наблюдалась и в период с декабря 2008 по февраль 2009 г. (с 23 до 26%).

Таблица 4. Потенциал протеста в категории населения, ощутившего влияние последствий кризиса (в % от числа опрошенных)

|

Последствия |

Дек. 2008 |

Фев. 2009 |

Окт. 2009 |

Дек. 2009 |

Фев. 2010 |

|

Уменьшение (урезание) заработной платы и социальных выплат |

22,9 |

28,7 |

21,3 |

22,2 |

27,0 |

|

Задержки заработной платы и социальных выплат |

22,9 |

30,8 |

22,2 |

18,1 |

29,4 |

|

Сокращение, увольнение с предприятия, на котором работали |

23,6 |

32,5 |

21,7 |

17,2 |

32,0 |

|

Закрытие, приостановка предприятия |

25,1 |

35,3 |

27,2 |

20,0 |

28,6 |

|

Обесценивание рублевых сбережений |

н.д. |

29,1 |

24,1 |

17,4 |

24,9 |

|

Увеличение цен на потребительские товары и услуги |

н.д. |

25,2 |

20,8 |

17,2 |

21,4 |

|

Всего |

23,1 |

25,9 |

20,4 |

17,4 |

21,7 |

Немаловажным фактором, воздействующим на усиление протестных настроений в области, является также ухудшение оценок населением деятельности властных структур различных уровней. В период с декабря 2009 по февраль 2010 г. наблюдалось снижение доли одобрительных и увеличение удельного веса негативных характеристик работы федеральных и региональных властей (табл. 5) .

Таблица 5. Оценка деятельности властей (вариант ответа «полностью и в основном одобряю»; в % от числа опрошенных)

|

2007 – 2009 гг. |

Окт. 2008 |

Дек. 2008 |

Фев. 2009 |

Окт. 2009 |

Дек. 2009 |

Фев. 2010 |

|

|

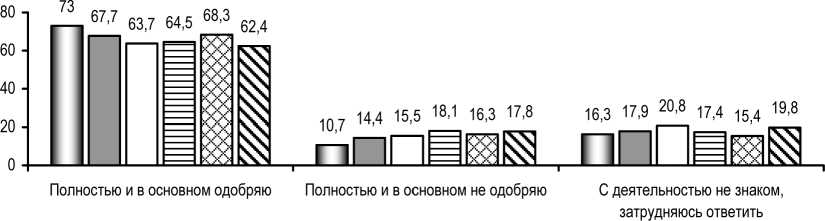

Президента РФ |

70,8 |

73,0 |

67,7 |

63,7 |

64,5 |

68,3 |

62,4 |

|

Правительства РФ |

54,0 |

55,7 |

56,0 |

47,9 |

52,0 |

56,6 |

46,7 |

|

Совета Федерации РФ |

43,2 |

43,3 |

43,5 |

37,9 |

42,5 |

45,0 |

40,0 |

|

Государственной Думы РФ |

40,3 |

43,1 |

40,5 |

36,8 |

40,3 |

42,2 |

36,1 |

|

Губернатора области |

52,9 |

56,1 |

51,9 |

46,0 |

48,7 |

55,1 |

45,1 |

|

Законодательного Собрания области |

38,4 |

39,9 |

39,8 |

32,7 |

38,5 |

41,1 |

34,3 |

|

Главы местной администрации |

42,5 |

42,7 |

43,5 |

38,1 |

45,0 |

49,7 |

42,6 |

|

Совета самоуправления городской, районной Думы) |

37,2 |

35,3 |

38,3 |

35,1 |

38,1 |

38,9 |

36,9 |

Несмотря на снижение, фиксируемое в период с декабря 2009 по февраль 2010 г., уровень одобрения деятельности властей остаётся по-прежнему достаточно высоким. Удельный вес населения, «полностью и в основном одобряющего» деятельность властей, сохраняется в рамках средних значений 2007 – 2009 гг. Такой высокий кредит доверия властям препятствует росту протестных настроений и способствует их сохранению на уровне 2007 – 2009 гг., несмотря на серьёзные последствия кризиса.

Важным фактором, сдерживающим рост социальной напряжённости в регионе, является также высокий уровень запаса социального терпения населения. В начале 2010 г., как и в среднем в 2007 – 2009 гг., более 70% населения заявляли о готовности терпеть сложившуюся ситуацию («все не так плохо и можно жить; жить трудно, но можно и терпеть»).

ОТНОШЕНИЕ НАСЕЛЕНИЯ ВОЛОГОДСКОЙ ОБЛАСТИ

К ДЕЯТЕЛЬНОСТИ ПРЕЗИДЕНТА РФ Д. МЕДВЕДЕВА

РЕЗЮМЕ

В феврале 2010 г. по сравнению с декабрём 2009 г. в оценках населением деятельности Президента РФ произошёл ряд негативных изменений:

-

♦ уровень одобрения деятельности Президента РФ снизился до 62% (против 68% в декабре 2009 г. и 64% в среднем за 2009 г. соответственно);

-

♦ снизился удельный вес населения, считающего, что главу государства в первую очередь заботит положение страны на международной арене (25 против 32%), экономическое положение страны (23 против 28%) и наведение порядка в стране (15 против 24% соответственно);

-

♦ доля населения, считающего успешной деятельность президента по решению ключевых для страны проблем, снизилась в среднем на 5 п.п.;

-

♦ сократился удельный вес тех, кто положительно оценивает экономическую политику, проводимую президентом страны (37 против 50% соответственно);

-

♦ как и в предыдущий период измерений, на улучшение своего благосостояния в ближайшие 6 месяцев и год продолжает рассчитывать лишь незначительная часть населения (22 и 24% соответственно).

В связи с этим дальнейшие изменения мнений населения будут зависеть от эффективности действий главы государства в области экономической поддержки населения. j

В феврале 2010 г. доля жителей области, высказывающих одобрительные оценки деятельности Д. Медведева на посту Президента РФ, снизилась до 62% (против 68% в декабре 2009 г. и 65% в октябре 2009 г.; рис. 1 ). Этот показатель опустился до наиболее низкой отметки, начиная с октября 2008 г. Наибольшее снижение удельного веса положительных характеристик наблюдалось в возрастных группах от 18 до 30 лет и от 30 до 55 лет, в категориях средне- и наиболее обеспеченного населения области, среди жителей г. Вологды и районов. В то же время вырос и удельный вес не определившихся с ответом (с 15 до 20%). Возможно, такие изменения обусловлены позицией населения региона, связанной с ожиданиями результатов мероприятий по снижению негативного влияния кризисных явлений на экономику страны.

Более неопределёнными стали суждения жителей области относительно структуры приоритетов деятельности главы государства (затруднились с ответом 33% против 26% в декабре 2009 г.; рис. 2). При этом сократилась доля тех, кто считает, что президента в первую очередь заботит порядок в стране (15% против 24% в декабре 2009 г.), положение России на международной арене (25% против 32%) и её экономическое положение (23% против 27% соответственно). Данные изменения наблюдались в первую очередь

Рис. 1. Как Вы оцениваете в настоящее время деятельность Президента РФ? (в % от числа опрошенных)

□ окт. 2008 г. □ дек. 2008 г. □ фев. 2009 г. В окт. 2009 г. □ дек. 2009 г. □ фев. 2010 г.

среди военнослужащих и сотрудников органов охраны общественного порядка, работников торговли и сферы обслуживания, а также сотрудников аппарата предприятия, учреждения, в т.ч. ответственных работников органов управления. На последних позициях остались проблемы материального положения граждан (8%) и обеспечения демократических прав и свобод (6%).

Рис. 2. Что, на Ваш взгляд, в первую очередь заботит

В феврале текущего года уменьшилась доля населения, считающего успешной работу Д. Медведева по решению ключевых для страны проблем, – в среднем на 5 п.п. (рис. 3) . Наиболее негативные изменения произошли в отношении действий президента в сфере укрепления международных позиций и наведения порядка в стране (47 против 53% в декабре 2009 г. и 38 против 43% соответственно). Снижение позитивных оценок наблюдалось во всех возрастных группах, в категориях средне- и наиболее обеспеченного населения, в большей степени среди военнослужащих, сотрудников органов охраны общественного порядка и работников торговли, и сферы обслуживания. Удельный вес тех, кто высказывал негативное мнение относительно успешности действий главы государства, за исключением проблемы укрепления международных позиций страны, остаётся преобладающим.

В феврале 2010 г. доля жителей области, положительно оценивающих курс экономических реформ, проводимых президентом страны, сократилась до 37% (против 50% в декабре 2009 г.; рис. 4 ). Наибольшее снижение позитивных оценок отмечается в возрастной группе до 30 лет и среди жителей г. Вологды. Уменьшение удельного веса положительных суждений, возможно, обусловлено продолжающимися кризисными явлениями в экономике страны, в частности: подорожание тарифов ЖКХ, увеличение цен на транспортные услуги и т.д. В то же время увеличился удельный вес неопределённых суждений (49% против 41% в декабре 2009 г.).

Рис. 3 (1–4). Насколько успешно, на Ваш взгляд, на протяжении последнего года

Рис. 4. Как Вы относитесь к курсу экономических реформ, проводимых президентом страны? (в % от числа опрошенных)

Рис. 5. Считаете ли Вы, что при действующем Президенте РФ благосостояние Вашей семьи улучшится? (в % от числа опрошенных)

В ближайшие 6 месяцев

По сравнению с декабрём 2009 г. в целом без изменений сохранилась доля оптимистических прогнозов жителей области относительно возможного улучшения благосостояния своих семей в ближайшие 6 месяцев и год президентства Д. Медведева. Удельный вес тех, кто полагал, что в ближайшей перспективе благосостояние их семей не улучшится, несколько сократился (за счёт доли неопределённых суждений), но остаётся преобладающим (рис. 5) .

ОЦЕНКИ НАСЕЛЕНИЕМ ВОЛОГОДСКОЙ ОБЛАСТИПОСЛЕДСТВИЙ МИРОВОГО ФИНАНСОВОГО КРИЗИСА

РЕЗЮМЕ

В период с декабря 2009 по февраль 2010 г. проблемы, связанные с финансовоэкономическим кризисом, в целом не стали для жителей области менее актуальными:

-

• доля населения, ощутившего те или иные последствия кризиса за последние полгода, достигла 85% (декабрь 2009 г. – 82%, февраль 2009 г. – 83%.);

-

• несмотря на некоторое снижение доли населения, ожидающего негативных последствий кризиса для экономики и благосостояния семьи (с 69 – 72% до 65 – 68%); показатель остаётся на среднем уровне 2009 г.;

-

• подавляющее большинство населения (87 – 88%) продолжает опасаться дальнейших последствий кризиса для себя и своей семьи;

-

• возрос удельный вес негативных мнений об эффективности антикризисной политики на федеральном и региональном уровне (с 27 – 31% до 31 – 35%).

В связи с продолжающимся снижением реальных доходов населения наиболее востребованной им антикризисной мерой является повышение пенсий, зарплат (35%), а также поддержка производства (22%). Значительные категории населения (42%) в условиях кризиса готовы искать дополнительные источники дохода.

j

В феврале 2010 г. доля населения области, в той или иной степени пострадавшего от кризиса, достигла 85% (против 82% в декабре; табл. 1 ):

-

– Стало больше тех, кто ощутил рост цен на товары и услуги. Это подтверждается и данными статистики: в период с декабря по январь цены и тарифы на потребительском рынке выросли на 1%, стоимость фиксированного набора потребительских товаров и услуг в расчёте на месяц – на 3,7%, платных услуг населению – на 2,1%.

-

– Несколько увеличилась доля тех, кого коснулись задержки заработной платы и денежных выплат, она вернулась примерно на уровень февраля прошлого года.

– Возросла доля семей, столкнувшихся с потерей рабочего места вследствие сокращения, увольнения с предприятия. По сравнению с декабрём прошлого года в январе численность не занятых трудовой деятельностью граждан увеличилась с 26566 до 28904 человек, или на 8,8%, в том числе официально зарегистрированных безработных – на 4,6%.

Таблица 1. Доля населения области, ощутившего на себе и членах своей семьи последствия кризиса (в % от числа опрошенных )

|

Последствия |

С начала кризиса |

За последние полгода* |

|||

|

Фев. 2009 |

Авг. 2009 |

Окт. 2009 |

Дек. 2009 |

Фев. 2010 |

|

|

Увеличение цен на потребительские товары и услуги |

70,1 |

71,4 |

72,6 |

72,2 |

78,0 |

|

Уменьшение (урезание) заработной платы и социальных выплат |

47,9 |

44,5 |

38,7 |

41,5 |

42,2 |

|

Обесценивание рублевых сбережений |

35,1 |

29,3 |

29,3 |

28,0 |

28,4 |

|

Задержки заработной платы и социальных выплат |

24,7 |

30,4 |

27,6 |

22,1 |

26,1 |

|

Сокращение, увольнение с предприятия |

23,0 |

19,4 |

13,8 |

15,4 |

21,4 |

|

Закрытие, приостановка предприятия |

13,8 |

14,4 |

6,9 |

9,4 |

11,1 |

|

Всего** |

82,7 |

80,1 |

80,6 |

82,2 |

85,3 |

* С августа 2009 г.

** Учтены все, кто отметил хотя бы одно из перечисленных последствий кризиса для себя и своей семьи.

По сравнению с февралём прошлого года жители области стали чаще испытывать последствия инфляции (78% против 70%). По данным статистики, потребительские цены в период с января 2009 по январь 2010 г. выросли на 6,1% (годом ранее – на 2,1%), тарифы ЖКХ – на 14,2% (год назад – на 11%). В то же время менее актуальной стала проблема уменьшения денежных выплат (в номинальном выражении средняя заработная плата в 2009 г. увеличилась на 3% к уровню 2008 г., а средний размер пенсии с 1 января по 1 декабря 2009 г. в связи с индексациями и валоризацией увеличился на 58%1). Благодаря укреплению рубля (с марта по декабрь рост курса составил 15,3%2) снизилась и актуальность такой проблемы, как обесценивание сбережений.

Некоторое снижение за последние два месяца (в среднем на 5 п.п.; рис. 1 ) доли жителей области, полагающих, что кризис неблагоприятно отразится на состоянии экономики страны, региона и на личном благосостоянии, компенсировалось соответствующим ростом удельного веса неопределённых суждений. В наибольшей степени удельный вес негативных суждений снизился (на 8 – 12 п.п.) среди пенсионеров, которые получили существенную прибавку к пенсии в декабре 2009 г. В целом ситуация изменилась незначительно: негативные ожидания, как и ранее, характерны примерно для двух третей населения, неопределённые – для каждого пятого. В меньшинстве (10 – 13%) остаются те, кто не ожидает каких-либо проявлений кризиса в экономике и в материальном положении семьи.

Рис. 1 (1 – 3). Как, по Вашему мнению, кризис отразится..? (в % от числа опрошенных)

По сравнению с февралём 2009 г. ситуация также улучшилась: снизился удельный вес крайне негативных прогнозов относительно состояния экономики страны и области (на 5 – 6 п.п.), одновременно возрос уровень неопределённых мнений. При этом характер прогнозов относительно личного благосостояния практически не изменился. Менее драматичное восприятие ситуации обусловлено тенденцией постепенного привыкания населения к условиям жизни в период кризиса. По мнению экспертов, в отличие от ситуации 1998 г., когда от кризиса пострадало подавляющее большинство населения, последствия нынешнего кризиса ощутили в первую очередь обеспеченные слои3. Оценки 20% наиболее обеспеченных жителей области за год ухудшились: удельный вес негативных суждений возрос на 5 – 6 п.п.

В начале 2010 г. большинство населения (87 – 88%; табл. 2 ) сохранило свои опасения относительно последствий кризиса для себя и своей семьи. Жители области по-прежнему боятся дальнейшего роста цен (81%), уменьшения (73%) или задержек (69 – 71%) денежных выплат. Вызывает беспокойство также вероятность обесценивания сбережений (54%), возможность лишиться места работы (52%). Характер суждений практически не изменился по сравнению с февралём прошлого года, однако снизилась доля тех, кто опасается закрытия предприятия (на 5 п.п.).

Таблица 2. Доля населения, опасающегося последствий кризиса (в % от числа опрошенных)

|

Последствия |

Фев. 2009 |

Июн. 2009 |

Окт. 2009 |

Дек. 2009 |

Фев. 2010 |

|

Увеличение цен на потребительские товары и услуги |

78,7 |

75,5 |

78,4 |

80,1 |

80,8 |

|

Уменьшение (урезание) заработной платы и социальных выплат |

72,4 |

73,7 |

71,1 |

72,5 |

72,7 |

|

Задержки заработной платы и социальных выплат |

70,3 |

72,5 |

68,5 |

68,7 |

70,5 |

|

Обесценивание рублевых сбережений |

53,5 |

53,5 |

53,2 |

53,5 |

53,9 |

|

Сокращение, увольнение с предприятия |

52,5 |

58,9 |

54,2 |

51,5 |

52,1 |

|

Закрытие, приостановка предприятия |

43,8 |

51,7 |

43,9 |

42,6 |

38,7 |

|

Всего* |

83,7 |

87,5 |

84,7 |

88,1 |

87,3 |

|

* Учтены все, кто отметил хотя бы одно из перечисленных последствий кризиса для себя и своей семьи. |

|||||

Таблица 3. Способствуют ли принимаемые властями меры преодолению кризиса?* (в % от числа опрошенных)

|

Вариант ответа |

Меры Правительства РФ |

Меры Правительства области |

||||||

|

Июн. 2009 |

Окт. 2009 |

Дек. 2009 |

Фев. 2010 |

Июн. 2009 |

Окт. 2009 |

Дек. 2009 |

Фев. 2010 |

|

|

Да и скорее да, чем нет |

50,9 |

45,4 |

45,9 |

43,9 |

46,1 |

40,9 |

40,8 |

38,5 |

|

Нет и скорее нет, чем да |

24,6 |

30,6 |

27,3 |

30,7 |

29,2 |

34,7 |

30,7 |

34,8 |

|

Затрудняюсь ответить |

24,4 |

24,0 |

26,8 |

25,4 |

24,7 |

24,3 |

28,5 |

26,7 |

|

*Вопрос задается с июня 2009 г. |

||||||||

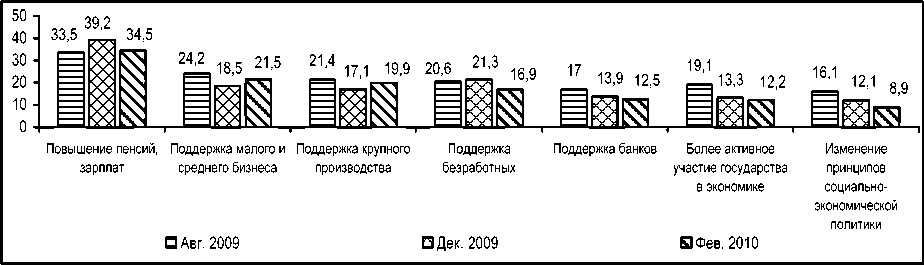

Рис. 2. Что, на Ваш взгляд, государству необходимо предпринять в первую очередь, чтобы противостоять кризису?* (в % от числа ответивших на вопрос)

* Вопрос задаётся с августа 2009 г.

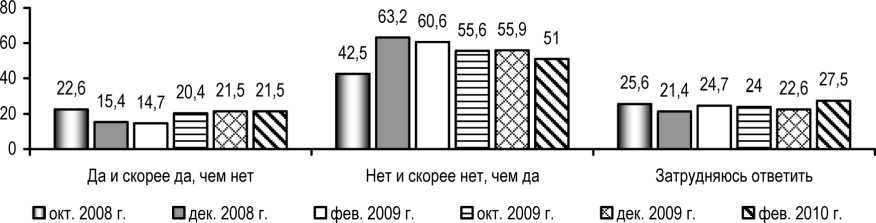

Доля жителей области, позитивно оценивающих антикризисные меры, принимаемые государством на федеральном и региональном уровне, за два истекших месяца изменилась несущественно (соответственно 44 – 46% и 39 – 41%; табл. 3 ) и остаётся преобладающей. Однако возрос удельный вес противоположных мнений (с 27 – 31% до 31 – 35%). Негативные изменения могут быть связаны с тем, что значительные категории населения в качестве первоочередных антикризисных мер государства предполагают рост заработной платы и пенсионных выплат, а также поддержку производства (рис. 2) . Однако, по данным статистики, в 2009 г. среднемесячная реальная заработная плата по сравнению с предыдущим годом снизилась на 7%. При этом продолжались инфляционные процессы, в том числе рост тарифов на услуги ЖКХ с 1 января 2010 г. (в среднем – на 8%)4 и общественного транспорта с 1 февраля 2010 г. (в Вологде и Череповце – на 17%). Снижение уровня благосостояния в большей степени затронуло средние слои населения, не пользующиеся мерами социальной поддержки. Кроме того, за 2009 г. численность занятых в целом по промышленности сократилась на 6,4%, в том числе в обрабатывающих производствах – на 11%, в строительстве и торговле – на 10%, в сфере культуры и спорта – на 8%.

Таблица 4. Действия населения в условиях кризиса (в % от числа опрошенных)

|

Действия* |

Фев. 2009 |

Июн. 2009 |

Дек. 2009 |

Фев. 2010 |

|

Буду искать дополнительные источники дохода |

36,5 |

35,7 |

45,4 |

41,9 |

|

Резко сокращу расходы, буду экономить |

38,9 |

28,1 |

35,6 |

36,2 |

|

Положусь на других членов семьи |

8,6 |

6,2 |

8,2 |

9,0 |

|

Ничего не буду предпринимать |

9,3 |

9,1 |

6,4 |

6,4 |

|

Затрудняюсь ответить |

19,9 |

18,1 |

12,5 |

14,3 |

|

* Позиции, которые в феврале 2010 г. отметило более 4% населения. |

||||

Несмотря на снижение (с 39 до 35%; см. рис. 2), остаётся наиболее представительной категория жителей области, полагающих, что основной антикризисной мерой правительства должно быть повышение пенсий и заработной платы. На второе – третье места по актуальности вышли такие меры, как поддержка малого и среднего бизнеса (22%), крупного производства (20%). Одновременно снизилась доля тех, кто считает необходимой помощь безработным (с 21 до 17%).

За два последних месяца характер суждений жителей области относительно их вероятных действий в случае снижения уровня материального благополучия не изменился (табл. 4) . Наиболее представительные категории населения (42 – 45%) сохраняют намерение активизироваться в поисках дополнительных источников дохода. Готовность к снижению потребностей, к экономии продолжает выражать каждый третий житель области.