Экспресс-обзор финансовых рынков

Автор: А. Абрамов, А. Радыгин, М. Чернова, А. Косырев

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (109), 2020 года.

Бесплатный доступ

За прошедшую неделю (с 3 апреля по 9 апреля) на рынках нефти и газа наблюдался «отскок», связанный с ожиданиями достижения соглашения по ограничению добычи нефти в формате ОПЕК+ и надеждами на прохождение негативных пиков статистики с коронавирусом в США. Принятие программ массивных финансовых мер поддержки во всем мире поддержало рынки облигаций и банки. Спреды доходности даже рискованных суверенных и корпоративных облигаций к доходности гособлигаций заметно сократились. На рынках появилось некоторое состояние эйфории. Однако масса факторов позволяют предполагать, что данная передышка для финансовых рынков будет временной. На текущей неделе на рынок поступила волна негативной информации, связанной с серьезным спадом экономик крупнейших стран, прежде всего, начиная со второго квартала года. Очевидно, что за этим последует негативная информация о финансовой отчетности корпораций. Вероятно, это создаст условия для нового спада на рынках финансовых активов. Риски массового бегства с средств с долгового рынка сохраняются. На данном этапе основные меры поддержки во многих странах разворачиваются в сфере предотвращения дефолтов крупных компаний и сохранения жизнеспособности мелкого и среднего бизнеса.

Короткий адрес: https://sciup.org/170176317

IDR: 170176317

Текст научной статьи Экспресс-обзор финансовых рынков

Источник: расчеты авторов по данным Thomson Reuter и информационного портала компании Финам export/).

Месяцев

^^^^м1998 г. ^^^^м2008 г. ^^^^м2014 г. ^^^^^2020 г.

Примечание . Курс доллара в рублях по состоянию на 9 апреля 2020 г.

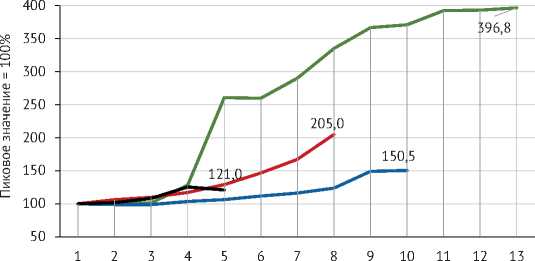

Рис. 2. Изменения ежемесячных значений курса доллара в рублях по отношению к его пиковым значениям в мае 1998 г., мае 2008 г., июле 2014 г. и декабре 2019 г., % (пик = 100%)

Источник: расчеты авторов по данным Банка России.

блению курса рубля способствовало то, что падение цен на нефть происходило в условиях практически полной либерализации валютного курса в Российской Федерации, что во многом делало более прозрачным механизм валютного курса даже в столь сложной ситуации.

Валютный курс оказывает не только краткосрочное, но и долгосрочное влияние на инвестиции в ценные бумаги российских компаний. В случае, если после краткосрочных шоков на рынке нефти ее цена в дальнейшем остается на более низком уровне, чем до кризиса, текущее ослабление рубля может трансформироваться в его девальвацию, что уже трижды наблюдалось в истории внутреннего финансового рынка (в 1998-м, 2008-м и 2014 гг.). Девальвация, ведущая к долговременному обесценению рублевых сбережений, оказывает разрушительное воздействие на стимулы

^^^^*1998 г. ^^^^е2008 г. ^^^^е2014 г. ^^^^в 2020 г.

Примечание . Значение индекса РТС по состоянию на 9 апреля 2020 г.

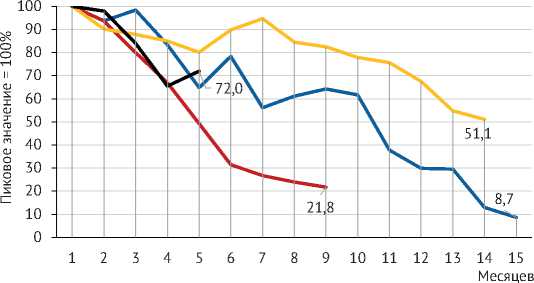

Рис. 3. Изменения индекса РТС по отношению к его пиковым значениям в июле 1997 г., мае 2008 г., феврале 2014 г. и декабре 2019 г., % (пик = 100%)

Источник: расчеты авторов по данным Московской биржи.

к долгосрочным внутренним сбережениям у частных и институциональных инвесторов.

Как показано на рис. 3, с декабря 2019 г. по 9 апреля 2020 г. индекс РТС снизился на 28%, что оказалось самым

серьезным снижением данного рынка по сравнению с острыми фазами кризисов 1998 г., 2008 г. и 2014 г. Согласно классификации Рейнхара и Рогоффа [5, 2009], Барро и Урсуа [6, 2009], если данное снижение сохранится по итогам 2020 г., нынешние события на рынке акций можно будет считать полноценным финансовым кризисом. Однако важно, что до сих пор как на российском, так и на глобальном финансовом рынках резкое снижение цен акций из-за опасений наступления рецессии экономик пока не влечет за собой кризисов на рынках долговых финансо- вых инструментов.

В течение последних трех дней как на глобальных, так и внутреннем рынках акций наблюдался заметный «отскок» вверх цен акций под влиянием принятия, прежде всего, в США масштабной программы мер по поддержке домашних хозяйств и бизнеса от последствий коронавируса в размере 2,0 трлн. долл. Однако сохранение тревожных трендов в статистике распространения инфекции и продолжающаяся ценовая война на рынке нефти дают основания предполагать, что спад на рынке акций в мире и в России может продолжиться.

Фондовые индексы и курсы валют в мире

7(109) 2020

Все рассмотренные 40 индексов национальных бирж снижались с начала 2020 года ( табл. 3 ). Все данные (кроме индекса РТС) представлены в национальных валютах. Наименьшее снижение по состоянию на 9 апреля 2020 года отмечалось на обеих китайских биржах, хотя именно Китай первым испытал резко негативное влияние коронавируса на экономику. Наибольшее снижение случилось в странах Латинской Америки, а также Греции и Филлипины. Индекс МосБиржи упал на 11,3% в национальной валюте и на 25,4% в долларах США. Относительно сильное снижение индексов произошло в ряде европейских стран: Франции, Италия – порядка 25%, Германии – 20,3%, Испании – 26%. Индекс Доу-Джонса упал на 16,8%, индекс S&P500 – на 13,8%.

Волатильность рынка как американского, так и российского, резко растет с конца февраля ( рис. 4 ). Основными факторами роста стало быстрое распространение инфекции COVID-19, вызвавшей приостановку большей

Таблица 3

Динамика индексов национальных бирж в 2019 и 2020 гг., %

|

Прирост, % |

||

|

За 2019 год |

С начала 2020 года |

|

|

Китай - Шеньчженьская фондовая биржа |

35,9 |

1,9 |

|

Китай - Шанхайская фондовая биржа |

22,3 |

-7,4 |

|

Дания - Копенгагенская биржа (KAX) |

25,9 |

-8,3 |

|

США - NASDAQ (композитный индекс) |

35,2 |

-9,3 |

|

Швейцария - Швейцарская биржа (SIX) |

26,0 |

-11,0 |

|

Россия - Московская биржа (IMOEX) |

28,6 |

-11,3 |

|

США - индекс Standard & Poor’s 500 |

28,9 |

-13,8 |

|

Малайзия - Малайзийская биржа (KLSE) |

-6,0 |

-13,8 |

|

Гонконг - Гонконгская биржа (Hang Seng) |

9,1 |

-13,8 |

|

Португалия - Лиссабонская биржа (Euronext) |

21,2 |

-14,2 |

|

Швеция - Стокгольмская биржа (OMX) |

25,8 |

-15,4 |

|

Южная Африка - Йоханнесбургская биржа (All Share) |

8,2 |

-15,9 |

|

Нидерланды - Амстердамская биржа (AEX-25) |

23,9 |

-16,0 |

|

Турция - Borsa İstanbul (ISE-100) |

25,4 |

-16,3 |

|

Южная Корея - Корейская биржа (KOSPI) |

7,7 |

-16,5 |

|

США - индекс Доу Джонса |

22,3 |

-16,8 |

|

Чили - Фондовая биржа Сантьяго (IPSA) |

-8,5 |

-17,8 |

|

Финляндия - биржа Хельсинки (OMXH) |

13,4 |

-17,9 |

|

Япония - Токийская биржа (Nikkei 225) |

18,2 |

-18,2 |

|

Канада - биржа Торонто (TSE 300) |

18,9 |

-18,3 |

|

Австралия - Австралийская биржа (AS30) |

19,1 |

-20,0 |

|

Сингапур - Сингапурская биржа (Straits) |

5,0 |

-20,2 |

|

Германия - Франкфуртская биржа (DAX) |

25,5 |

-20,3 |

|

Мексика - Мексиканская биржа (IPC) |

4,6 |

-20,6 |

|

Норвегия - биржа Осло (OBX) |

14,1 |

-20,6 |

|

Бельгия - Брюссельская биржа (BEL-20) |

22,0 |

-21,8 |

|

Великобритания - Лондонская биржа (FTSE 100) |

12,1 |

-22,5 |

|

Польша - Варшавская биржа (WIG) |

0,3 |

-23,1 |

|

Тайланд - биржа Таиланда (SET) |

1,0 |

-23,4 |

|

Франция - Парижская биржа (CAC 40) |

26,4 |

-24,6 |

|

Италия - Итальянская биржа (FTSEMIB) |

28,3 |

-25,0 |

|

Индия - биржа Индии (NIFTY) |

12,0 |

-25,1 |

|

Кипр - Кипрская биржа (CSE) |

-2,6 |

-25,4 |

|

Россия - Московская биржа (РТС) |

44,9 |

-25,4 |

|

Испания - Мадридская биржа (Ibex 35) |

11,8 |

-26,0 |

|

Венгрия - Будапештская биржа (BUX) |

17,7 |

-26,7 |

|

Филиппины - Филиппинская биржа (PSE Comp) |

4,7 |

-29,5 |

|

Бразилия - биржа Сан-Паулу (Bovespa) |

31,6 |

-32,7 |

|

Аргентина - биржа Буэнос-Айреса (MerVal) |

37,6 |

-32,8 |

|

Греция - биржа Афин (ATHEX) |

49,5 |

-33,8 |

Примечание . Значения индексов по состоянию на 9 апреля 2020 года.

Источник: индексы бирж в национальной валюте (кроме индекса РТС) – Bloomberg.

7(109) 2020

части экономической деятельности сразу во многих странах, а также разрыв сделки ОПЕК+, которая привела к резкому падению цен на нефть. Вероятно, именно обесценение нефти повлекло за собой рост разрыва в волатильности российского и американского рынков. Вместе с тем, в конце марта наблюдалось некоторое снижение индексов волатильности акций под воздействием принимаемых в разных странах мер по поддержке национальных экономик.

С начала 2020 года все валюты из 26 стран в разной степени ослабли по отношению к доллару ( табл. 2 ). Единственной валютой, которая укрепилась, стал сам доллар США, представленный индексом Bloomberg Dollar Spot Index.

7(109) 2020

Наиболее обесценившимися с начала 2020 года валютами стали бразильский реал, Южно-Африканский рэнд, мексиканский песо, бразильский реал, российский рубль и норвежская крона. Причем крона обесценивалась и в 2019 году, а в 2020 падение существенно ускорилось и превысило падение таких валют, как украинская гривна и казахстанский тенге. По некоторым данным, на ослабление кроны повлияли также действия суверенного пенсионного фонда этой страны, реструктурировавшего свои активы в целях усиления хеджирования от снижения национальной валюты.

^^^еИндекс волатильности VIX

^^^еИндекс волатильности российского рынка (RVI$)

Примечание . Индексы волатильности по состоянию на 9 апреля 2020 года.

Рисунок 4. Индексы волатильности американского и российского рынков, 2020 год

Источник: Bloomberg.

Таблица 2

Динамика курсов национальных валют к доллару в 2019 и 2020 гг., %

|

Прирост, % |

||

|

За 2019 год |

С начала 2020 года |

|

|

Доллар (Bloomberg Index) |

-0,9 |

5,4 |

|

Филиппинский песо |

3,4 |

0,4 |

|

Швейцарский франк |

1,4 |

0,0 |

|

Японская иена |

0,9 |

0,0 |

|

Китайский юань |

-1,2 |

-1,1 |

|

Вьетнамский донг |

0,1 |

-1,4 |

|

Болгарский лев |

-2,2 |

-2,6 |

|

Евро |

-2,2 |

-2,6 |

|

Кувейтский динар |

0,1 |

-2,8 |

|

Южнокорейский вон |

-3,6 |

-4,6 |

|

Британский фунт стерлингов |

3,9 |

-6,0 |

|

Шведская крона |

-5,5 |

-6,1 |

|

Индийская рупия |

-2,3 |

-6,4 |

|

Аргентинский песо |

-37,2 |

-7,8 |

|

Польский злотый |

-1,4 |

-8,8 |

|

Венгерский форинт |

-5,0 |

-8,9 |

|

Тайский бат |

8,7 |

-9,2 |

|

Чилийский песо |

-7,8 |

-10,2 |

|

Турецкая лира |

-11,1 |

-10,6 |

|

Казахстанский тенге |

0,0 |

-11,5 |

|

Индонезийская рупия |

4,1 |

-12,6 |

|

Украинская гривна |

16,6 |

-12,8 |

|

Норвежская крона |

-1,6 |

-13,8 |

|

Российский рубль |

11,6 |

-15,8 |

|

Мексиканский песо |

3,8 |

-19,7 |

|

Бразильский реал |

-3,4 |

-20,9 |

|

Южно-Африканский рэнд |

2,6 |

-22,0 |

Примечание . Значения валютных курсов по состоянию на 9 апреля 2020 года.

Источник: Bloomberg.

Ключевые индикаторы долговых рынков в мире

Особенностью текущих событий на финансовых рынках по сравнению, например, с кризисом 2008 г. стало то, что внезапный спад на рынках акций, нефти и валют пока не привел к шокам и дефолтам на долговом рынке и в финансовобанковской системе. В настоящее время финансовые власти многих стран принимают решительные меры, чтобы кризис на рынках акций и валют не инфицировал долговые рынки. Например, из 2 трлн долл. программы помощи национальной экономики в США, 0,5 трлн долл. выделяются для поддержки крупнейших компаний и отраслей именно на случай их неплатежеспособности по долговым обязательствам. В последние годы в США и во многих странах бурно росли рынки корпоративного долга, в том числе облигаций с минимальным инвестиционным рейтингом (ВВВ) и высокодоходных (мусорных) облигаций. По имеющимся оценкам, в США наиболее близок к массовым дефолтам именно рынок мусорных облигаций на сумму около 1,2 трлн долл.

Вот почему такое важное значение имеет мониторинг премий кредитных дефолтных свопов и премий рискованных облигаций по отношению к более надежным долговым обязательствам как в разрезе некоторых стран, так и корпоративных облигаций с разным уровнем риска.

Страновые риски растут как на развитых, так и на развивающихся рынках ( табл. 4 ). Премия по кредитным дефолтным свопам (CDS) на 5-летние государственные ценные бумаги, выпущенным в долларах, с начала 2020 года к 9 апреля выросла особенно сильно для России – в 2,7 раза, а также для наиболее уязвимых стран Европейского союза. В чистых приростах лидируют Турция (на 310 п.п.) и Греция (на 111 п.п.). Также почти в 2,7 раза выросла премия за риск по обязательствам России, Испании, Португалии, в 2,6 раза – для Германии. Менее чем в 2 раза выросла премия для Японии, Великобритании, Франции. Для одного из основных эпицентров пандемии – Италии – премия на данный момент выросла лишь на 52%. Примечательно, что рост риска по обязательствам Китая также мал – примерно в 1,6 раза.

7(109) 2020

Таблица 4

Премии по CDS выборочных развитых и развивающихся стран, б.п.

|

01.01.2020 |

09.04.2020 |

Абсолютный прирост, б.п. |

Процентный прирост, % |

|

|

Португалия |

38,1 |

106,6 |

68,5 |

179,8 |

|

Россия |

59,2 |

162,6 |

103,4 |

174,8 |

|

Испания |

42,1 |

112,4 |

70,3 |

167,1 |

|

Германия |

9,4 |

24,2 |

14,8 |

158,3 |

|

Турция |

275,5 |

585,9 |

310,4 |

112,7 |

|

Греция |

112,5 |

223,2 |

110,7 |

98,5 |

|

Франция |

19,1 |

37,4 |

18,3 |

96,0 |

|

Великобритания |

20,2 |

37,8 |

17,6 |

87,0 |

|

Япония |

20,7 |

38,0 |

17,3 |

83,6 |

|

Китай |

30,2 |

49,6 |

19,4 |

64,3 |

|

Италия |

128,8 |

195,8 |

67,0 |

52,0 |

Источник: премии по 5-летним долларовым CDS – Bloomberg по состоянию на 9 апреля 2020 года.

Важные сигналы о поведении глобальных инвесторов дает информация о доходности государственных облигаций с разным уровнем дюрации. В нынешней ситуации рост доходности на рынках тех или иных государственных облигаций сигнализирует об уходе из него инвесторов, что сопровождается также падением цен облигаций. Наоборот, те выпуски облигаций, по которым доходность снижается, как правило, привлекают дополнительные средства инвесторов.

Как следует из табл. 5 , доходности краткосрочных однолетних государственных облигаций растут в странах Европейского Союза, Турции и России (то есть инвесторы продают данные облигации), а существенное снижение наблюдается на развивающихся рынках Китая, США и Великобритании, что говорит о притоке инвесторов в данные страны. Иными словами, в условиях, когда снижение ключевых ставок центральных банков в мире достигло нулевого уровня, инвесторы стали предпочитать именно краткосрочные государственные облигации, цены которых в случае повышения в будущем ставок будут падать медленнее, чем у долгосрочных облигаций.

Доходности 10-летних облигаций также растут лишь для части стран. Наиболее быстрый рост наблюдается в Турции, также растут доходности России, Португалии, Греции и Испании, что говорит косвенно о росте их долгосрочного странового риска. Напротив, резкое снижение ставок наблюдается в США (на 1,2 п.п.), Китае (на 0,63 п.п.) и Великобритании (на 0,5 п.п.).

Таблица 5

Доходности государственных облигаций в 2020 году, %

|

1-летние |

10-летние |

|||||

|

Начало 2020 |

Текущие |

Δ |

Начало 2020 ■ |

Текущие |

Δ |

|

|

Турция |

11,06 |

11,21 |

0,15 |

11,93 |

13,16 |

1,23 |

|

Россия |

5,24 |

5,75 |

0,51 |

6,36 |

6,69 |

0,33 |

|

Китай |

2,28 |

1,17 |

-1,11 |

3,14 |

2,51 |

-0,63 |

|

Греция |

0,07 |

0,3 |

0,23 |

1,43 |

1,77 |

0,34 |

|

Италия |

-0,19 |

0,45 |

0,64 |

1,41 |

1,59 |

0,18 |

|

Португалия |

-0,53 |

-0,12 |

0,41 |

0,43 |

0,9 |

0,47 |

|

Испания |

-0,46 |

-0,06 |

0,4 |

0,46 |

0,78 |

0,32 |

|

США |

1,58 |

0,23 |

-1,35 |

1,92 |

0,72 |

-1,2 |

|

Великобритания |

0,59 |

0,04 |

-0,55 |

0,82 |

0,3 |

-0,52 |

|

Франция |

-0,61 |

-0,47 |

0,14 |

0,12 |

0,1 |

-0,02 |

|

Япония |

-0,13 |

-0,16 |

-0,03 |

-0,02 |

0,01 |

0,03 |

|

Германия |

-0,66 |

-0,64 |

0,02 |

-0,19 |

-0,35 |

-0,16 |

Источник: Bloomberg по состоянию на 9 апреля 2020 года.

7(109) 2020

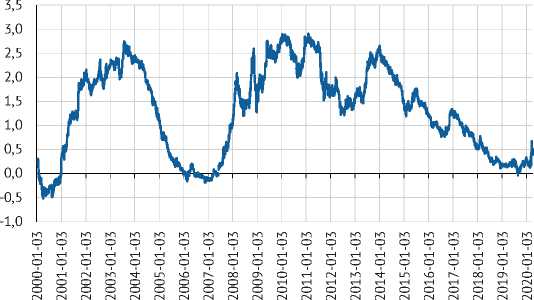

Спред между 10-летними и 2-летними государственными облигациями США считается одним из наиболее популярных опережающих индикаторов кризиса ( рис. 5 ). Он снижался примерно до предкризисных значений 2007 – начала 2008 гг. в течение всего 2018 и 2019 годов. С марта 2020 наметился резкий рост с пиком 0,68% и с последующим снижением до 0,5% на 8 апреля 2020 года, что схоже с поведением в начале кризиса 2008-2009 гг. Вероятно, причиной этого является более

Рис. 5. Спред между 10-летними и 2-летними государственными облигациями США, 2000-2020 гг., п.п.

Источник: Federal Reserve Bank of St. Louis, 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity, полученные с сайта FRED, Federal Reserve Bank of St. Louis.

резкое падение краткосрочных доходностей, вызванное уходом инвесторов в краткосрочные облигации и выходом из долгосрочных бумаг с целью снижения рисков и неопределенности.

Спреды корпоративных высокодоходных (High Yield) облигаций американских компаний растут с конца февраля 2020 года и уже превысили все наблюдаемые ранее значения, кроме кризисных конца 2008 – начала 2009 года ( рис. 6 ). По состоянии на конец марта индикаторы риска находились на уровне 10,8 п.п., в насто-

Рис. 6. Спреды высокодоходных облигаций американских компаний, 2001-2020 гг., п.п.

Источник: Ice Data Indices, полученные с сайта FRED, Federal Reserve Bank of St. Louis.

ящее время данные индикаторы рисков высокодоходных корпоративных облигаций в США находятся примерно на уровне 8,8 п.п.

Это свидетельствует о росте рисков компаний и их обязательств с рейтингами ниже инвестиционных. В свою очередь, с учетом массовости присутствия таких компаний на американском рынке повышается риск дальнейшего распространения кризиса из-за роста вероятности дефолтов. Спреды рассчитаны между доходностями облигаций с рейтингом ниже ВВ и государственными облигациями схожей дюрации.

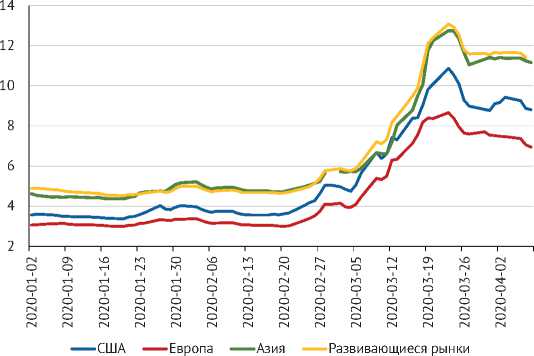

Проблема роста спредов высокодоходных облигаций характерна не только для США (рис. 7). Примечательно, что спреды облигаций с рейтингом ниже инвестиционного для европейских компаний находились на более низком уровне, чем для американских. Причем в последнюю неделю рост существенно замедлился, а с 23 марта наметилась тенденция к снижению.

Вероятно, отчасти это является следствием роста доходностей краткосроч- ных облигаций и ростом рисков в целом на рынке, а не только в сегменте наиболее уязвимых компаний. Для развивающихся рынков, что ожидаемо,

7(109) 2020

спреды наиболее высокие и уже достигли 11,4 п.п., увеличивая разрыв в течение последних трех недель. Рынки Азии практически повторяют динамику развивающихся рынков, т.к. по данным Блумберг порядка 40% облигаций выпущены на рынке Китая.

Рис. 7. Спреды высокодоходных облигаций компаний из США, Европы и развивающихся рынков, 2020 год, п.п.

Источник: Ice Data Indices, полученные с сайта FRED, Federal Reserve Bank of St. Louis.

валют и приостановка деятельности компаний может поставить под угрозу выплаты по высокодоходным облигациям, 40% которых (объемом 4,56 трлн долларов, включая 23 млрд долларов рисковых долларовых облигаций) должны быть погашены до конца 2021 года. Спреды по высокодоходным азиатским облигациям выросли до десятилетнего максимума.

* * *

За прошедшую неделю на рынках нефти и газа наблюдался «отскок», связанный с ожиданиями достижения соглашения по ограничению добычи нефти в формате ОПЕК+ и надеждами на прохождение негативных пиков статистики с коронавирусом в США. Принятие программ массивных финансовых мер поддержки во всем мире поддержало рынки облигаций и банки. Спреды доходности даже рискованных суверенных и корпоративных облигаций к доходности гособлигаций заметно сократились. На рынках появилось некоторое состояние эйфории.

Однако масса факторов позволяют предполагать, что данная передышка для финансовых рынков будет временной. На текущей неделе на рынок поступила волна негативной информации, связанной с серьезным спадом экономик крупнейших стран, прежде всего, начиная со второго квартала года. Очевидно, что за этим последует негативная информация о финансовой отчетности корпораций. Вероятно, это создаст условия для нового спада на рынках финансовых активов. Риски массового бегства с средств с долгового рынка сохраняются. Пока неясным остается вопрос о том, насколько глубоко повлияет текущий кризис на отрасль пенсионных фондов.

На данном этапе основные меры поддержки во многих странах разворачиваются в сфере предотвращения дефолтов крупных компаний и сохранения жизнеспособности мелкого и среднего бизнеса.

Список литературы Экспресс-обзор финансовых рынков

- DeCambre Mark (2020). Goldman analyst who predicted the coronavirus would kill the bull market says ‘risk to the downside is greater’ despite Dow’s recent rally. MarketWatch, April 8.

- Goldfarb Sam, Anna Hirtenstein (2020) Credit Markets Show Signs of Stabilizing After Historic Fed Intervention. The Wall Street Journal online, April 6

- Matthews Chris (2020). Founder of world’s largest hedge fund doubles down on ‘cash is trash’ argument, warning of debt-fueled inflation. MarketWatch. April 8.

- Some firms pause 401(k) match program amid coronavirus. Alicia Munnell, Director at Boston College’s Center for Retirement Research. Yahoo Finance Video. April 8, 2020

- Рейнхарт К.М., Рогофф К.С. (2009). На этот раз все будет иначе. Восемь столетий финансового безрассудства / Кармен М. Рейнхарт, Кеннет С. Рогофф [пер. с англ. Д. Стороженко]. – М.: Карьера Пресс, 2011

- Barro, Robert, and Jose F. Ursua. (2009). Stock Market Crashes and Depressions. NBER Working Paper 14760. National Bureau of Economic Research, Cambridge, Mass. February