Эквайринг в современной экономике: тенденции и перспективы развития

Автор: Дюкина Т.О., Попова М.И., Дюкина Ю.В.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Теория и практика управления организационно-экономическими системами

Статья в выпуске: 3 (45), 2024 года.

Бесплатный доступ

Статья посвящена рассмотрению роли эквайринга в современных экономических условиях, а также анализу тенденций и перспектив его развития, начиная с роста популярности безналичных платежей, развития онлайн- и биоэквайринга, и заканчивая интеграцией эквайринга с различными технологиями, разработкой других инновационных решений и их влиянием на экономику. Авторы акцентировали внимание на активном развитии различных видов эквайринга и внедрении новых технологий для повышения эффективности и безопасности платежей. Сегодня использование эквайринга становится необходимостью для успешного функционирования современного бизнеса. Кроме того, эквайринг открывает новые горизонты для роста и расширяет возможности для развития компаний разного масштаба. В наши дни происходит активное развитие различных видов эквайринга, однако их особенности, принципы работы, преимущества и недостатки до сих пор представлены в имеющихся исследованиях фрагментарно. Вместе с тем следует подчеркнуть, что в настоящее время остается весьма высоким риск потери доверия потребителей к эквайрингу не только из-за возможных проблем с безопасностью данных и средств, но и в большей степени из-за недостаточной информированности населения о новых условиях функционирования платежных систем и сервисов. Целью данного исследования было на основе систематизации имеющихся данных определить роль эквайринга в современной экономике, осуществить анализ тенденций и перспектив его развития, а также дать оценку влияния выявленных тенденций развития эквайринга на экономику. Реализация указанной цели исследования потребовала формулировки и реализации следующих исследовательских задач: установление роли эквайринга в современной экономической системе; проведение анализа современных тенденций его развития; оценки дальнейших перспектив развития эквайринга, а также влияния установленных основных направлений развития эквайринга на состояние экономики. В данной статье рассмотрены актуальные вопросы, связанные с определением значимости эквайринговых услуг в нынешних экономических условиях, анализом современных тенденций и прогнозированием направлений развития данного сектора в ближайшем будущем. Проведен анализ тенденций за последнее десятилетие и ближайших перспектив развития эквайринга, начиная с тенденции роста популярности безналичных платежей, развития онлайн-эквайринга, биоэквайринга, заканчивая интеграцией эквайринга с другими технологиями, развитием других инновационных технологий и их влиянием на экономику. Исследовано влияние этих тенденций на развитие платежных систем и экономический рост. Особое внимание было уделено изучению влияния активного развития различных видов эквайринга и внедрения новых технологий на эффективность и безопасность платежей. Основные выводы исследования о роли эквайринга в современных экономических условиях: значимость эквайринга в развитии безналичных платежей трудно переоценить, он позволяет достигать существенного снижения доли наличных денег в экономике; активное развитие различных видов эквайринга и внедрение новых технологий способствуют повышению эффективности и безопасности платежных операций; развитие эквайринга может потребовать значительных инвестиций в инфраструктуру и технологии, а также может вызвать конкуренцию между компаниями ,предоставляющими услуги эквайринга; эквайринг имеет перспективы развития, связанные с ростом популярности безналичных платежей, развитием онлайн-эквайринга, биоэквайринга и интеграцией с другими технологиями. Гипотеза данного исследования основывалась на предположении, что дальнейшее развитие эквайринговой инфраструктуры и внедрение новых технологий в этой сфере будут способствовать повышению эффективности и безопасности платежных процессов, а также популяризации и росту доступности платежных услуг для населения и бизнеса, и это было подтверждено в ходе данного исследования.

Эквайринг, безналичные платежи, онлайн-эквайринг, биоэквайринг, эффективность, безопасность платежей, технологии

Короткий адрес: https://sciup.org/140306788

IDR: 140306788 | УДК: 336

Acquiring in the modern economy: trends and development prospects

The article is devoted to considering the role of acquiring in modern economic conditions, as well as analyzing trends and prospects for its further development, starting with an increase in popularity of non-cash payments, development of online and bio-acquiring, and finishing up with integration of acquiring with various technologies, development of other innovative solutions and their impact on the economy. The authors focus their attention on active development of various types of acquiring and introduction of new technologies to improve the efficiency and security of payments. The objective of the research is to determine the role of acquiring in the modern economy, analyze trends and prospects for its development, as well as to assess the impact of identified trends in the development of acquiring on the economy. The implementation of the research objective required the formulation and implementation of the following research tasks: establishing the role of acquiring in the modern economic system; analysis of current trends in its development; assessment of further prospects for the development of acquiring, as well as the impact of the identified directions of acquiring development on the state of the economy. The authors of the article analyze current issues related to determining the significance of acquiring services in the current economic conditions, analyzing current trends and forecasting directions for the development of this sector in the future. An analysis of trends over the last decade and immediate prospects for the development of acquiring has been carried out, starting with the trend of growing popularity of non-cash payments, development of online acquiring and bio-acquiring, finishing up with integration of acquiring with other technologies, development of other innovative technologies and their impact on the economy. The influence of these trends on the development of payment systems and economic growth has been studied. Special attention was paid to studying the impact of active development of various types of acquiring and introduction of new technologies on the efficiency and security of payments. The main conclusions of the study on the role of acquiring in modern economic conditions: the importance of acquiring in the development of non-cash payments can hardly be overestimated, it allows us to achieve a significant reduction in the share of cash in the economy; active development of various types of acquiring and introduction of new technologies lead to an increase in the efficiency and security of payment transactions; development of acquiring may require significant investments in infrastructure and technologies, and may also cause competition between companies providing acquiring services; acquiring has development prospects associated with the growing popularity of non-cash payments, development of online acquiring, bio-acquiring and integration with other technologies. The hypothesis of the research is based on the assumption that further development of acquiring infrastructure and introduction of new technologies in this sphere will help to improve the efficiency and security of payment processes, as well as the popularization and increased accessibility of payment services for population and business. These assumptions were confirmed within the research.

Текст научной статьи Эквайринг в современной экономике: тенденции и перспективы развития

Введение, обзор литературы, цель

Современная индустрия розничной и оптовой торговли активно развивается и меняется, соответствуя новым технологическим достижениям и запросам потребителей. Такие способы оплаты, как оплата наличными, наложенный платеж, банковский перевод и электронные кошельки довольно быстро устарели, стали использоваться все меньше и очень интенсивно потеряли популярность: оплачивая покупки, с каждым днем все больше людей отказываются от использования наличных денег, предпочитая использовать другие способы – безналичную оплату (классический эквайринг, систему быстрых платежей (СБП) и др.).

Цель исследования заключается в определении роли эквайринга в современной экономике, анализе тенденций и перспектив его развития, а также оценке влияния выявленных тенденций развития эквайринга на экономику.

Уже сегодня безналичные расчеты стали наиболее популярным способом оплаты среди всех существующих способов оплаты. Вопросам исследования ограничений в сфере безналичных платежей посвящены, в частности, [1; 2], а на исследование перспектив развития в данной области направлены [3–5]. Крайне важным аспектом совершения безналичных платежей является их защищенность и соответствие защитных мер уровню технологий и мошеннических схем. В [6] авторами отмечен низкий уровень грамотности граждан РФ в области информационных технологий и недостаточный уровень подготовки правоох- ранительных органов к защите прав и свобод граждан в онлайн-среде. В качестве одного из эффективных способов борьбы с мошенническими действиями в онлайн-среде в [7] предложено создание единых баз, содержащих информацию об инцидентах «Дистанционного мошенничества», накапливающих информацию об уже совершенных преступлениях.

Исследованию динамики безналичных платежей в последние годы посвящено достаточно много трудов. Так, в [8] рассмотрена взаимосвязь объемов налоговых поступлений с объемами бесконтактных платежей в период пандемии коронавирусной инфекции, а в [9] раскрыты проблемы развития безналичных расчетов на примере Северо-Кавказского региона. Преимущества и недо статки расширения применения безналичных платежей рассмотрены, в частности, в [10], а влияние повсеместного тренда устойчивого развития на банковскую сферу раскрыто в [11–13]. Среди зарубежных публикаций встречаются исследования, посвященные анализу связи между темпами развития безналичных платежей и экономическим ростом [14; 15], различными экономическими показателями [16], анализу форм взаимодействия между участниками таких расчетов [17].

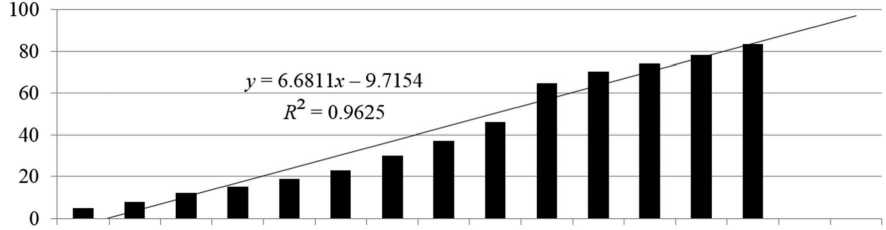

На протяжении всего периода с 2010 по 2023 гг. доля безналичных расчетов в розничном товарообороте России стремительно росла (рис. 1) и в 2023 г. составила более 83,4 % [18]. В настоящее время это одно из самых высоких значений рассматриваемого показателя в мире.

Рис. 1. Доля безналичных расчетов в розничном товарообороте России с 2010 по 2023 гг . и прогноз на 2024 и 2025 гг ., %

Fig. 1. Share of non-cash payments in retail trade turnover in Russia from 2010 to 2023 and forecast for 2024 and 2025, %

Однако Центральный банк России ожидает, что этот показатель и в дальнейшем будет продолжать расти.

По нашим расчетам, проведенным с помощью различных видов трендов (линейного, параболического, экспоненциального и логарифмического) и последующего выбора наилучшего из них (на основе показателя аппроксимации), уже к 2025 г. доля безналичных расчетов в розничном товарообороте России превысит 95 % (с вероятностью 96,25 %).

По данным Центрального банка РФ, уже в 2022 г. граждане России использовали банковские карты для оплаты товаров и услуг примерно в четыре раза чаще, чем наличные средства. Как сообщила глава Банка России Эльвира Набиуллина в ходе выступления на ежегодной встрече кредитных организаций с руководством ЦБ (в начале марта 2024 г.), переводы через СБП использует каждый второй житель РФ, покупки оплачивает каждый третий. Россияне в 2023 г. совершили через СБП свыше 7 млрд операций на общую сумму 31 трлн р. [18].

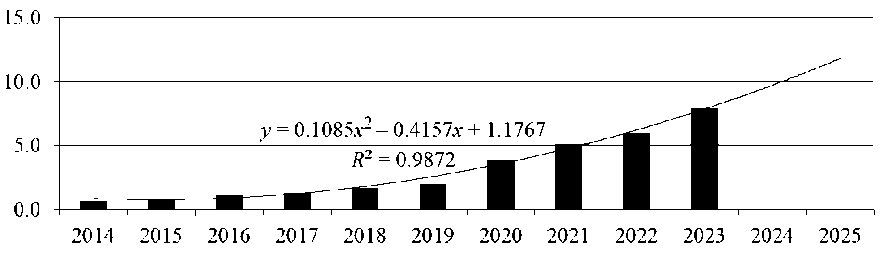

Также следует отметить, что и удельный вес продаж через Интернет в структуре общего объема оборота розничной торговли в РФ (в фактически действовавших ценах; в процентах) с 2014 по 2023 гг. увеличивался быстрыми темпами (рис. 2). В ковидный и постковидный периоды этот показатель продемонстрировал значительный рост и в 2023 г. достиг 8 %. По нашим расчетам, основанным на определении различных видов трендов (линейного, параболического, экспоненциального и логарифмического) и выборе наилучшего из них (на основе показателя аппроксимации), удельный вес продаж через Интернет в структуре общего объема оборота розничной торговли в РФ уже в 2025 г. вырастет в полтора раза по сравнению с 2023 г. (с вероятностью 98,72 %).

Рис. 2. Удельный вес продаж через Интернет в структуре общего объема оборота розничной торговли в России ( в фактически действовавших ценах ) с 2014 по 2023 гг . и прогноз на 2024 и 2025 гг ., %

Fig. 2. Share of sales via the Internet in the structure of total retail trade turnover in Russia (in actual prices) from 2014 to 2023. and forecast for 2024 and 2025, %

Очевидно, что продажи товаров и услуг через Интернет в России становятся все более популярными, и это приводит к необходимости поиска и использования таких платежных инструментов, которые способны быстро и эффективно обслуживать этот сегмент экономики, еще больше стимулируя его развитие. И здесь платежным системам, в том числе эквайрингу, экспертами единогласно отводится значимое место, поскольку с помощью данных платежных инструментов можно обеспечить эффективную и безопасную обработку безналичных платежей, тем самым способствуя увеличению оборота розничной торговли и развитию интернет-торговли в России.

В ходе проведения данного исследования авторами был выявлен недостаток релевантных публикаций, касающихся вопросов определения значимости различных видов эквайринга, а также тенденций и перспектив их развития. Представляется, что в связи с указанным недостатком в определенной степени повышается и актуальность, а также научная ценность настоящего исследования. Вне всяких сомнений, исследования, посвященные эквайрингу (особенно онлайн-эквайрингу и биоэквайрингу) уже сегодня весьма актуальны и могут даже стать отдельным и весьма популярным направлением научной работы, ведь этот способ безналичной оплаты не только остро востребован населением и бизнесом, но и имеет в перспективе, как краткосрочной, так и долгосрочной, довольно высокий потенциал развития, стимулируя создание и внедрение новых разновидностей технологий оплаты в сфере торговли.

Методы исследования

Объектом исследования являются компании, использующие эквайринг, а предметом исследования – эквайринг, его принципы работы, особенности, преимущества и недостатки. Для проведения настоящего исследования были использованы следующие методы:

-

1. Анализ специальной научной литературы, публикаций в СМИ и нормативно-правовых актов по теме исследования, в том числе посвященной классическому эквайрингу, онлайн-эквайрингу, биоэквайрингу, безналичным платежам и другим аспектам, связанным с темой исследования. На основе этого анализа

-

2. Сбор и анализ статистических данных показателей, характеризующих развитие: а) безналичных платежей в России, что позволило оценить динамику роста популярности безналичных платежей с 2010 по 2023 гг.; б) удельного веса продаж через Интернет в структуре общего объема оборота розничной торговли в России (в фактически действовавших ценах) с 2014 по 2023 гг.

-

3. Разработка прогнозов на 2024 и 2025 гг. на основе экстраполяции показателей, характеризующих развитие: а) безналичных платежей в розничном товарообороте России с учетом современных тенденций; б) удельного веса продаж через Интернет в структуре общего объема оборота розничной торговли в России (в фактически действовавших ценах). Благодаря этому стало возможным определение перспектив развития эквайринга в ближайшей перспективе.

-

4. Интервью с экспертами и практиками, работающими в области финансов и банковской сфере, по теме исследования эквайринга, способствующие более глубокому пониманию проблем и перспектив его развития в кратко-, средне- и дальнесрочной перспективе, а также позволяющие на основе множественной экспертной оценки установить, како е влияние эквайринг оказывает на экономику.

-

5. Сравнительный анализ различных видов эквайринга (онлайн-, офлайн-, биоэквайринг), позволяющий выявить особенности, преимущества и недостатки каждого вида эквайринга и определить возможные перспективы их развития в ближайшем будущем.

-

6. Обобщение полученных результатов исследования и формулирование резюмирующих выводов о роли эквайринга в современной экономике.

было получено более отчетливое представление о современном состоянии исследований в этой области, а также выявлены основные тенденции развития различных видов эквайринга.

Настоящее исследование подготовлено и осуществлено на основе использования открытых источников информации, содержащих как научные публикации, публикации в СМИ, так и статистические данные и другие материалы, которые посвящены теме данной статьи и находятся в открытом доступе.

Результаты и дискуссия

Платежные системы (ПС) являются обязательной составляющей современной экономической среды: они обеспечивают возможность проведения безналичных платежей и переводов денежных средств между физическими и юридическими лицами. ПС – это сервисы, которые позволяют переводить денежные или иные средства, их заменяющие (чеки, сертификаты, условные платежные единицы или специализированные ценные бумаги), в электронной или физической форме. Сегодня можно говорить о существовании довольно большого количества различных ПС, имеющих свои специфические особенности и преимущества.

Неотъемлемой частью современной ПС является эквайринг, позволяющий быстро, эффективно и комфортно для покупателя и продавца принимать различные виды безналичных платежей. Непрерывное развитие применяемых технологий и растущая популярность электронных платежей стимулируют постоянное совершенствование эквайринговых решений, не только обеспечивающих результативность и доступность платежных услуг, но и гарантирующих их безопасность. Интеграция эквайринга с другими инновационными сервисами, такими как биометрия или искусственный интеллект, позволяет расширить имеющиеся в наши дни возможности платежных систем и повысить уровень удовлетворенности населения и бизнеса, их применяющих.

В классическом понимании, эквайринг – это технология, позволяющая бизнесу принимать безналичные платежи от клиентов с использованием банковских карт, платежных сервисов, QR-кодов, смартфонов и других устройств, имеющих в функционале NFC.

С момента своего появления в 1950-х гг. эквайринг прошел довольно долгий и неординарный путь развития. Первоначально в эквайринге нашли применение бумажные оттиски пластиковых карт. В 1970-х гг. произошел запуск автоматизации процесса безналичной оплаты, и лишь в 1980-х гг. была разработана технология магнитной полосы на банковских картах. С появлением Интернета в 1990-х гг. появился новый вид эквайринга – онлайн-эквайринг, позволяющий оплачивать товары и услуги онлайн. В начале 2000-х гг. были внедрены технологии бесконтактных платежей, а также технологии чиповых карт. К 2010-му г. эквайринг стал чаще использоваться во всем мире. Сегодня эквайринг стал еще более популярным и получил повсеместное распространение: его используют практически во всех торговых точках и сервисных центрах, и количество фирм, применяющих описываемую технологию, уже достигает миллионов и продолжает расти с каждым днем. В наши дни эквайринг продолжает дальнейшее развитие: не прекращаются разработки новых финансовых технологий и расширяются возможности осуществления безналичной оплаты. Внедрение новых финансовых технологий обуславливает появление новых платежных терминалов, которые не только ускоряют процесс безналичной оплаты за товары и услуги, но и делают его еще более безопасным для клиентов и бизнеса.

Классический эквайринг предполагает использование банковских карт для оплаты товаров и услуг, обеспечивает безопасность транзакций и защиту от мошенничества, позволяет бизнесу получать дополнительный доход в виде комиссии за каждую осуществленную транзакцию, но требует установки специального оборудования [19]. Для клиентов использование эквайринга может быть не совсем удобным и безопасным, поскольку для совершения любого платежа им обязательно требуется как наличие физической карты, так и введение ПИН-кода непосредственно при проведении платежа.

Процесс безналичной оплаты через терминал при классическом эквайринге проходит в следующей последовательности. Во-первых, покупатель вставляет в слот терминала, просто прикладывает к терминалу банковскую карту или производит оплату с использованием лишь смартфона. Во-вторых, информация с его платежного средства (банковской карты или смартфона) считывается оборудованием и отправляется в банк для обработки: данные о карте передаются в процессинговый центр эквайрингового банка, который проверяет наличие денежных средств на банковском счете покупателя и, как правило, запрашивает под- тверждение операции путем ввода PIN-кода клиентом. В-третьих, банк списывает необходимую сумму с банковского счета покупателя и денежные средства переводятся на счет банка. После этого терминал распечатывает два экземпляра слип-чека – документа, подтверждающего факт начала перевода средств от покупателя к продавцу – один для продавца, другой для покупателя. В заключение операции безналичной оплаты банк переводит полученные от покупателя денежные средства на счет продавца в сроки, установленные договором эквайринга, и удерживает комиссию, предусмотренную этим договором [20].

Для подключения эквайрингового обслуживания фирме необходимо заключить договор с банком и приобрести специальное оборудование для приема платежей, такое как онлайн-кассу со встроенным эквайрингом или отдельный терминал для эквайринга.

Существует три основных вида эквайринга: торговый эквайринг, интернет-эквайринг и мобильный эквайринг.

Торговый эквайринг – услуга банка для фирм по приему безналичных платежей через POS-терминал, оплачиваемая установленной банком комиссией согласно договору. Торговый эквайринг используют для приема платежей в обычных магазинах и коммерческих организациях, в то время как интернет-эквайринг позволяет принимать платежи через интернет-магазины или другие онлайн-ресурсы. Торговый эквайринг упрощает и ускоряет расчеты с клиентами в любой фирме, функционирующей в обычной среде, и особенно полезен фирмам с большим объемом продаж, так как позволяет оперативно и более эффективно осуществлять контроль за поступлением выручки от продаж.

Интернет-эквайринг – услуга по приему онлайн-платежей от покупателей за товары и услуги на сайтах продавцов, позволяющая клиентам осуществлять оплату товаров и услуг, используя Интернет, через платежный шлюз банка, вводя данные своей банковской карты на сайте фирмы или посредством технологии мобильной оплаты без прямого контакта покупателя с продавцом. При этом стоимость покупки списывается с банковской карты покупателя и зачисляется на счет продавца. В то время, когда клиент совершает покупку, банк переводит денежные средства со счета покупателя на счет продавца за вычетом установленной банковской комиссии. Безопасность безналичных платежей обеспечивает процессинговая компания. Интернет-эквайринг предоставляет прекрасную возможность осуществлять прием онлайн-платежей через Интернет, не используя никакого дополнительного оборудования. Интернет-эквайринг предлагается в интернет-магазинах, в период пандемии был особенно популярным и востребованным, а в наши дни становится одним из наиболее удобных и безопасных способов онлайн-оплаты.

Мобильный эквайринг – прием платежей через мобильное приложение и терминал mPOS. Является удобным для курьеров и служб доставки, терминал считывает данные карты и переводит их на смартфон, где происходит оплата через приложение.

Эквайринг имеет существенные преимущества по сравнению с традиционными платежами (имеются в виду платежи с использованием наличных), позволяя решать ряд проблем, связанных с приемом платежей: оплачивать покупки без риска использования фальшивых купюр и избавляет от необходимо сти выдавать сдачу; увеличить продажи и повысить лояльность клиентов благодаря возможности приема платежей от тех, кто предпочитает не носить с собой наличные; ускорить процесс оплаты и исключить возможность ошибок при переводе средств.

Следует отметить также еще целый ряд преимуществ эквайринга для бизнеса: безопасность транзакций и защита от мошенничества; возможность получения дополнительной прибыли в виде комиссий за транзакции; удобство использования для клиентов благодаря привычности (оплата осуществляется по пластиковым картам) и доступности технологии (оплата может быть произведена без доступа к Интернету со стороны покупателя).

Однако эквайринг имеет и недо статки, к числу которых, в первую очередь, можно отнести следующие: банковская комиссия; необходимость установки и обслуживания дорогостоящего оборудования; риск технических проблем и простоев из-за сбоев в работе оборудования или отсутствия Интернета; ограничения по приему платежей в нерабочее время и в выходные дни; возможный временной разрыв между проведением платежа и зачислением денег на счет продавца (может составлять до 2 дней).

Основным недостатком использования эквайринга является банковская комиссия, которая взимается банком за проведение платежей. Сегодня магазины обычно платят за эквайринг от 1 до 3 % от суммы каждого платежа, в то время как для малого бизнеса стоимость приема карт в Интернете может быть еще выше и составлять от 2,5 до 3,5 % (конкретное значение зависит от общего оборота) [21].

Стоимость услуг по эквайрингу зависит от ряда факторов, таких как: вид бизнеса клиента; количество подключенных POS-терминалов; принимаемые к оплате платежные системы; ежемесячные показатели оборота товаров по каждому аппарату (при увеличении количества транзакций ставка тарифа может снижаться; при падении количества транзакций ниже определенного уровня может взиматься дополнительная плата за оборудование); наличие собственного процессинга у банка (при его отсутствии комиссия может быть выше, так как банк должен оплачивать услуги стороннего процессингового центра); сумма, подлежащая переводу в пользу платежной системы.

Полученные средства в основном используются для оплаты услуг банков-эмитентов, выпустивших карты, а также для оплаты услуг сервисных провайдеров, процессинговых центров и служб банков-эквайеров, обеспечивающих подключение, поддержку, развитие и безопасность проводимых операций.

Существуют различные типы терминалов: стационарные, переносные, POS-системы, SMART-терминалы, пинпады.

Стационарные терминалы устанавливаются в одном месте и работают только при подключении к электросети через кабель. Они обеспечивают высокую стабильность связи.

Переносные терминалы оснащены аккумуляторами и используются работниками с разъездным характером работы (например, торговыми представителями и курьерами). Они работают через GSM-сеть (2G/3G/LTE) или Wi-Fi.

POS-системы представляют собой комплекс оборудования, включающий терминал, устройство для ввода информации о товаре, фискальный накопитель и сканер штрих-кодов.

SMART-терминалы – это мобильные устройства, часто используемые в переносной торговле, с установленным специальным приложением и фискальным накопителем.

Пинпады являются дополнительными устройствами к основному терминалу и представляют собой выносную клавиатуру для ввода PIN-кода и проведения карты.

Существуют также терминалы с контактным и бесконтактным способом оплаты: в контактных терминалах карта проводится через терминал, а в бе сконтактных – карту или смартфон достаточно просто поднести к терминалу.

Одним из перспективных направлений развития эквайринга является интеграция с биометрическими и другими инновационными технологиями.

Биометрический эквайринг – это новая технология безналичной бесконтактной оплаты товаров и услуг, использующая сведения, характеризующие уникальные физиологические и биологические особенности человека, на основании которых можно установить его личность (биометрические данные клиента, такие как изображение лица, отпечаток пальца, запись голоса, рисунок сетчатки глаза или радужной оболочки глаза, рисунок вен ладони и т. д.). Этот способ сегодня позволяет на основе распознавания лица, отпечатка пальца или голосовой аутентификации осуществлять оплату быстро, надежно и безопасно, без использования традиционных средств платежа, таких как наличные деньги или платежные карты.

В современном мире биометрические технологии находят свое применение в различных сферах жизни. Так, биометрический эквайринг является одним из новых решений, которое позволяет сделать значительно более удобной и безопасной оплату для покупателей (биометрические данные всегда доступны и не требуют запоминания или записи, так как они всегда с нами; достаточно посмотреть в камеру, сказать ключевую фразу или приложить палец; воссоздать или подделать биометрию

(фото, голос, отпечаток пальца) технологически практически невозможно), а также повысить эффективность работы фирм.

Технология биоэквайринга уже применяется в некоторых странах мира. Например, в Южной Корее и Китае она используется для оплаты проезда в общественном транспорте, а также для покупки товаров в магазинах и кафе. В России биоэквайринг пока не получил широкого распространения, но некоторые компании уже тестируют эту технологию. Банк России начал внедрение биометрического эквайринга в конце 2023 г., импортировав коммерческие системы биометрической идентификации в Единую биометрическую систему (ЕБС). В настоящее время в банках осуществляется сбор биометрического материала клиентов и передача этих сведений в ЕБС. При этом сразу после создания из них так называемых векторов -наборов аудио- и фотоизображений, преобразованных в цифровые шаблоны с помощью сложных математических алгоритмов, - происходит удаление исходных фото и записи голоса клиента, а в самой системе хранятся только математические модели биометрических данных, которые могут быть дополнены, например, отпечатками пальцев и другой уникальной информацией о физиологических и биологических особенностях человека.

Биоэквайринг в наши дни представляется весьма перспективной технологией: она может стать новым стандартом оплаты товаров и услуг, гарантированно обеспечивая безопасность, удобство и скорость, что делает ее очень привлекательной для покупателей и продавцов. Однако для повсеместного распространения биоэквайринга на сегодняшний день необходимо решение еще целого ряда технических, финансовых и психологических вопросов, таких как установка оборудования для биоэквайринга (она является пока довольно дорогостоящей, особенно для небольших фирм и магазинов); в случаях сбоя в работе используемого оборудования или программного обеспечения оплата с помощью биометрических показателей может быть невозможной; также некоторые покупатели в силу несформированности необходимого навыка могут испытывать психологический дис- комфорт при использовании биометрических данных для оплаты. Для успешного внедрения биоэквайринга необходимо обеспечить надежную, непрерывную и стабильную работу используемого оборудования и программного обеспечения, что требует значительных инвестиций в разработку, тестирование и внедрение новых передовых технологий. Кроме того, необходимо обеспечить бесконфликтное взаимодействие и совместимость биоэквайринга с существующими различными платежными системами и стандартами безопасности.

Система быстрых платежей (СБП - интернет-эквайринг с использованием QR-кода) позволяет проводить мгновенные денежные переводы по номеру телефона, что, как оказалось на сегодняшний день, является очень удобным и простым для множества пользователей, так как не требует от них использования набора сложных реквизитов для осуществления денежных переводов. Эквайринг с использованием QR-кодов позволяет существенно упростить процесс онлайн-оплаты не только для покупателей, но и продавцов. С помощью СБП продавцы могут предоставить в момент покупки товара покупателям QR-код, содержащий полную информацию о счете и любые другие необходимые данные для оплаты, а покупатель - практически мгновенно отсканировать QR-код с помощью мобильного приложения своего банка и сразу же перевести денежные средства на указанный продавцом счет.

Для банков и фирм, обслуживающих своих клиентов с непо средственным применением СБП, также есть большое количество плюсов. Во-первых, это отсутствие необходимости в установке дорого стоящего оборудования для осуществления приема платежей. Во-вторых, бескомиссионность переводов для некоторых категорий клиентов. В-третьих, непрерывность приема платежей 24/7 (без перерывов на обработку транзакций) [22].

СБП имеет ряд суще ственных преимуществ: умеренные и, даже можно сказать, достаточно низкие комиссии за платежи - от 0 до 0,7 % (конкретное значение используемого процента зависит от категории продаж); мгновенный перевод денежных средств; отсутствие необходимости в специальном эквайринговом терминале; для осуществления платежа требуется только онлайн-касса или приложение. К недо статкам СБП можно отнести: весьма ограниченный список возможных получателей денежных платежей по СБП – это только банки – участники СБП; покупатель во время оплаты покупки обязательно должен иметь свободный доступ к Интернету на своем смартфоне или планшете, в противном случае не каждый клиент сможет использовать СБП (сюда также можно отнести и отсутствие смартфона, подключения СБП или недостаточное количество средств на счету); невозможность получения дополнительного дохода от комиссий за транзакции; в отдельных случаях может потребоваться установка дополнительного оборудования для приема платежей СБП; формат оплаты через QR-коды для многих покупателей пока остается весьма необычным и непривычным.

Способы оплаты посредством классического эквайринга и через СБП (интернет-эквайринг с использованием QR-кода) различны не только в инструментах оплаты, но и времени проведения платежей. Для осуществления платежных операций при классическом эквайринге продавец использует кассовый аппарат, вводит на терминале сумму товара или услуги, проводит пластиковую карту через платежный терминал или вставляет ее в соответствующий слот, а также распечатывает чек. Средства списываются со счета покупателя и зачисляются на счет продавца в течение 1–3 дней. При оплате через СБП продавец предоставляет покупателю QR-код для оплаты товара или услуги, а покупатель сканирует этот код своим смартфоном или планшетом, производя оплату. При этом транзакции осуществляются мгновенно и не требуют установки платежного терминала или какого-либо дополнительного оборудования.

В настоящее время существует два типа QR-кодов: статические и динамические. Первые (статические) коды универсальны и подходят для оплаты товаров с фиксированной ценой или для бизнеса с небольшим потоком клиентов. Они не меняются и требуют от покупателя самостоятельного ввода размера суммы к оплате при осуществлении покупки. Напротив, динамические коды генерируются для каждого отдельного платежа и содержат всю необходимую информацию, включая размер суммы. Такие коды идеально подходят для бизнеса с большим потоком клиентов, поскольку существенно ускоряют процесс оплаты и даже позволяют контролировать продажи на отдельных кассах.

Таким образом, выбор и предпочтение классическому эквайрингу, онлайн-, биоэквайрингу или СБП во многом определяются конкретными потребностями и предпочтениями каждого определенного клиента (продавца и покупателя), использующего их: если более важным является обеспечение безопасности платежей и возможности получения дополнительной прибыли, то именно классический эквайринг может быть лучшим вариантом, а если простота использования и снижение затрат представляются более приоритетными, тогда оптимальный выбор – это биоэквайринг или СБП.

Важно также отметить, что успешное развитие различных видов эквайринга во многом может зависеть от государственной политики в сфере регулирования платежных систем и финансовых технологий.

. Заключение

В ходе данного исследования авторами были проанализированы наиболее важные характеристики и особенности эквайринга, а также проведено сравнение преимуществ и недостатков его различных видов.

Основными результатами исследования являются следующие:

-

1. Эквайринг – важная составляющая финансовой инфраструктуры, обеспечивающая в большинстве случаев мгновенное, эффективное, удобное и безопасное проведение платежных операций.

-

2. Технология эквайринга позволяет бизнесу принимать безналичные платежи от различных клиентов с помощью большого количества устройств и способов.

-

3. Различные виды эквайринга имеют свои специфические положительные и отрицательные стороны. Плюсами эквайринга являются простота подключения и использования, а минусами – необходимость приобретения дорогостоящего оборудования и сопровождаемые его возможные технические проблемы (как при установке и подключении, так и при использовании).

-

4. Эквайринг в наши дни активно развивается, внедряются новые платежные технологии, тем самым повышается эффективность, скорость и безопасность проведения платежей.

Исследование показало, что эквайринг является перспективным направлением развития инфраструктуры финансового рынка в России, обеспечивающим эффективные и безопасные платежные операции, а также способствующим развитию экономики страны и повышению качества жизни и общего благополучия населения.

Однако в современных условиях применение эквайринга сопряжено с определенными проблемами, которые прежде всего связаны с высоким размером комиссии за эквайринг, ростом издержек участников рынка на подключение и текущее использование эквайринга, а также недостаточным нормативно-правовым регулированием этой сферы.

Кроме того, следует отметить остро стоящую проблему обеспечения информационной безопасности и защиты персональных данных пользователей при проведении безналичных платежей, включая как безопасность данных, так и конфиденциальность информации, а также необходимость усиления мер безопасности для защиты от хакерских атак и мошенничества. Недостаточным до сих пор также считается регулирование деятельности операторов платежных систем и электронных кошельков.

Для решения указанных проблем с учетом существующих положений [23–28] предлагается реализация следующих мер:

-

– развитие конкурентной среды на рынке эквайринга за счет увеличения количества эквайринговых компаний, что в перспективе приведет к улучшению качества услуг и снижению комиссии за эквайринг;

– регуляторное снижение комиссии за эквайринг, которое позволит конечным потребителям (ритейлу) не увеличивать их расходы на обслуживание безналичных платежей;

– введение дифференцированных тарифов на услуги эквайринга в зависимо сти от оборота и типа бизнеса с целью стимулирования развития малого и среднего бизнеса;

– развитие инфраструктуры эквайринга, включая расширение имеющейся сети банкоматов и терминалов, для обеспечения большей

доступности эквайринговых услуг во всех регионах страны;

– взаимовыгодное конструктивное сотрудничество банков и торговых предприятий с целью оптимизации процессов обработки безналичных платежей и снижения издержек;

– создание единой платформы для такого взаимодействия между банками, торговыми предприятиями посредством платежных сервисов, позволяющих упростить процесс подключения к эквайрингу и снизить расходы;

– повышение финансовой грамотности населения и концентрации на преимуществах и дополнительных возможностях эквайринга;

– разработка и внедрение улучшенных стандартов безопасности и защиты данных при использовании эквайринга для повышения доверия и лояльности потребителей к безналичным платежам;

– дальнейшее совершенствование законодательства и стандартов в области эквайринга для обеспечения более справедливых условий для всех участников рынка;

– разработка и внедрение системы мониторинга, надлежащего и эффективного контроля за деятельностью эквайринговых компаний для предотвращения мошенничества и нежелательной, недобросовестной конкуренции на рынке;

– дополнительное результативное стимулирование инноваций и успешная разработка новых продуктов и услуг в области эквайринга, таких как мобильные приложения для оплаты покупок, их интеграция с социальными сетями и других платежных сервисов, повышающих функционал удобств использования эквайринга.

Важно подчеркнуть также следующие ключевые тренды в сфере эквайринга в ближайшей перспективе:

-

1. Дальнейшее развитие и популяризация бесконтактных платежей как наиболее удобных и безопасных транзакций, так как бесконтактные технологии, такие как NFC и QR-коды, позволяют клиентам совершать платежи, легко коснувшись терминала или отсканировав код.

-

2. Интеграция с цифровыми технологиями, такими как мобильные кошельки, интернет-банкинг и цифровые валюты, что позволяет клиентам совершать платежи, используя свои

-

3. Усиление безопасности платежных операций на основе применения современных технологий аутентификации и шифрования данных, что позволяет предотвратить мошенничество и кражу персональных данных, гарантирует полную безопасность.

-

4. Снижение комиссии за проведение платежей и увеличение доступности эквайринговых услуг для клиентов в конечном итоге способствует все большему развитию электронной коммерции и устойчивому повышению реальной конкурентоспособности бизнеса.

-

5. Развитие и популяризация мобильных платежей в связи с расширением возможностей применения и доступности использования мобильных кошельков и платежных приложений, позволяющих клиентам совершать платежи с помощью своих собственных смартфонов.

-

6. Сотрудничество эквайринговых компаний с банками для расширения своей клиентской базы и предоставления более широкого спектра эквайринговых услуг, что позволяет клиентам совершать безналичные платежи в различных точках продаж, получая простой, комфортный, безопасный доступ к дополнительным сервисам.

собственные мобильные устройства и цифровые кошельки.

Таким образом, в современной экономике эквайринг имеет целый ряд оптимистичных перспектив, которые могут существенно повлиять на развитие бизнеса, в частности и экономики в целом в нашей стране, способствуя стабильному росту безналичных платежей и сокращению удельного веса наличных денег в экономике, увеличению налоговых по ступлений за счет большей прозрачности безналичных платежей и возможности осуществления действенного и непрерывного текущего контроля над ними.

Теоретическая значимость данного исследования представлена в следующих аспектах: расширение теоретических знаний об эквайринге (исследование позволяет получить более полное представление о принципах работы, особенностях и перспективах развития эквайринга); определение направлений развития эквайринга в России (исследование позволяет выявить основные тенденции развития рассматриваемых в статье платежных технологий на перспективу); содействие развитию теории финансов и банковского дела (по результатам данного исследования представляется возможной разработка новых подходов к организации и функционированию платежных систем, повышению их эффективности и безопасности).

Практическая значимость исследования эквайринга заключается в потенциальной возможности прикладного использования полученных результатов исследования для перспективной и обоснованной оптимизации работы финансовых организаций, повышения эффективности и безопасности платежных операций, разработки и внедрения новых продуктов и услуг в сфере платежных технологий.

Резюмируя, можно утверждать, что в современных условиях российская инфраструктура платежного рынка продемонстрировала не только свою стабильность, высокие уровни технологичности и востребованности, но и проиллюстрировала стремительный рост национальных платежных инструментов и различных коммерческих решений для быстрого и безопасного совершения платежей.

Выдвинутая исследовательская гипотеза, предполагающая, что дальнейшее развитие эквайринговой инфраструктуры и внедрение новых технологий в этой сфере будут способствовать повышению эффективности и безопасности платежных процессов, а также популяризации и росту доступности эквайринговых услуг для населения и бизнеса, имеет все о снования считаться подтвержденной ввиду ряда факторов. Во-первых, рост удельного веса безналичных платежей в структуре розничного товарооборота России, а также увеличение количества платежных операций через интернет-магазины и мобильные приложения влекут за собой при правильной организации платежей повышение оперативности и результативности обработки проводимых транзакций и снижение операционных издержек, в результате все это способствует повышению эффективности использования платежных инструментов. Во-вторых, развитие систем биоэквайринга (оплата товаров и услуг с использованием биометрических данных) и интеграция эквайринговых решений с биометрическими технологиями позволяют существенно ускорить процесс осуществления оплаты, а также повысить его безопасность. В-третьих, появление инновационных решений, интегрирующих эквайринг с другими финансовыми услугами, такими как кредитование, инвестиции или страхование, способствует популяризации и дальнейшему росту доступности платежных услуг, а также привлечению новых пользователей. Следовательно, можно резюмировать о подтверждении выдвинутой гипотезы рассмотренными современными тенденциями и перспективами развития эквайринговой сферы.

В настоящее время эквайринг имеет большое значение в современной экономике, спо собствуя развитию не только в количественном, но и качественном выражении безналичных платежей, повышая эффективность и безопасность транзакций, а также оказывая положительное влияние на общую экономическую ситуацию в целом в нашей стране. В итоге перспективы развития эквайринга в России выглядят весьма оптимистично, учитывая продолжающийся в недавнем прошлом бурный рост доли безналичных операций, стремительное развитие технологий биометрической идентификации и расширение использования СБП. Все эти факторы способствуют повышению безопасности и удобства совершения безналичных платежей, а также стимулируют развитие электронной коммерции и увеличение удельного веса онлайн-тор-говли. Кроме того, рассмотренные тенденции могут привести к притоку дополнительных инвестиций в российскую экономику и созданию новых рабочих мест в секторе финансовых технологий.

Список литературы Эквайринг в современной экономике: тенденции и перспективы развития

- Коняхина Д. В., Нуждина А. В. Внедрение цифровых валют в мировую экономику: институциональные возможности и ограничения // Финансовые рынки и банки. 2021. № 5. С. 133–138.

- Электронные платежи в условиях социальных ограничений / Е. В. Каргаполова, И. В. Лащук, К. Ю. Колмакова, Д. С. Мишакина // ЦИТИСЭ. 2023. № 1. C. 280–291. URL: http://doi.org/10.15350/2409-7616.2023.1.22 (дата обращения: 10.07.2024).

- Долгушева А. В., Бедняк С. Г. Перспективы развития электронных платежных систем // Современные инновации, системы и технологии – Modern Innovations, Systems and Technologies. 2024. Т. 4, № 1. С. 0153–0160.

- Эффективен ли полный переход к безналичным расчетам? / И. М. Реутова, А. А. Колчанова, И. С. Караськова, В. Д. Корж // Ответственный редактор. 2023. С. 61–64. URL: https://naukaip.ru/wp-content/uploads/2023/06/K-503.pdf#page=61 (дата обращения: 03.05.2024).

- Хегай Э. Л., Есимжанова С. Р. Исследование эффективности запуска функционала в мобильных приложениях на основе больших данных // Вестн. ун-та «Туран». 2023. № 1. С. 325–335. URL: https://doi.org/10.46914/1562-2959-2023-1-1-325-335 (дата обращения: 10.07.2024).

- Плотников В. В., Харламов С. О., Палий В. М. Специфика роста дистанционных преступлений в период пандемии: ретроспективный социальный анализ // Вестн. эконом. безопасности. 2024. № 1. С. 146–150. URL: https://doi.org/10.24412/2414-3995-2024-l-146-150 (дата обращения: 10.07.2024).

- Решняк О. А. Современные способы совершения преступлений с использованием IT-технологий и проблемы расследования // Вестн. Волгоград. академии МВД России. 2023. № 1 (64). С. 94–100.

- Титкова Э. Р. Динамика бесконтактных платежей и связанных с ними налоговых поступлений в период пандемии // Вестн. Томск. гос. ун-та. Экономика. 2023. № 61. С. 152–162. URL: http://doi.org/10.17223/19988648/61/10 (дата обращения: 10.07.2024).

- Necheukhina N., Kremleva V., Dudina O. Problems of the non-cash payments development in the Russian Federation on the example of the North Caucasus // SHS Web of Conf. EDP Sciences. 2021. Vol. 93. P. 02028. URL: https://doi.org/10.1051/shsconf/20219302028 (дата обращения: 10.07.2024).

- Nurseiit N. Преимущества и недостатки перехода на безналичный оборот // Науч. журн. «Вестник НАН РК». 2023. Т. 404, № 4. С. 511–530. URL: https://doi.org/10.32014/2023.2518-1467.566 (дата обращения: 10.07.2024).

- Безгачева О. Л., Румянцева А. Ю. Развитие ESG-банкинга в России // Экономика и управление. 2021. Т. 27, № 10(192). С. 823–830. URL: http://doi.org/10.35854/1998-1627-2021-10-823-830 (дата обращения: 10.07.2024).

- Румянцева А. Ю., Безгачева О. Л., Церкасевич Л. В. Роль российских банков в продвижении зеленого финансирования // Вестн. Алтайской академии экономики и права. 2024. № 3-1. С. 119–125. URL: http://doi.org/10.17513/vaael.3292 (дата обращения: 10.07.2024).

- Гончарук О. В., Путихин Ю. Е. Финансовые инструменты зеленой экономики в России: теория и практика // Экономические науки. 2022. № 213. С. 135–147. URL: http://doi.org/10.14451/1.213.135 (дата обращения: 10.07.2024).

- Ida Ayu P. S., Taufi q C., Gusti A. A. B18-The Speed of Adjustment Effect of Non Cash Payment System to Indonesia's Economic Growth // IJISET-International J. of Innovative Science, Engineering & Technology. URL: https://ijiset.com/vol10/v10s3/IJISET_V10_I3_05.pdf (дата обращения: 03.05.2024).

- Grzelczak M., Soliwoda M. Do Non-cash Payments Affect Economic Growth? Empirical Evidence From EU Countries // Zeszyty Naukowe. Organizacja i Zarządzanie/Politechnika Śląska. 2022. № 166. P. 301–317.

- Kredina A. et al. Assessing the relationship between non-cash payments and various economic indicators // Banks and Bank Systems. 2022. Т. 17, № 1. С. 67. URL: http://doi.org/10.21511/bbs.17(1).2022.06 (дата обращения: 10.07.2024).

- Dyudikova E. I. Development of form of interaction of participants of non-cash payments in conditions of economy digitalization // π-Economy. 2019. Т. 12, № 2. С. 19–29. URL: http://doi.org/10.18721/JE.12202 UDC 336.74 (дата обращения: 10.07.2024).

- Более 83,4 % составила доля безналичных платежей в 2023 году в России // Министерство транспорта Российской Федерации. URL: https://mintrans.gov.ru/press-center/branch-news/3392 (дата обращения: 10.07.2024).

- Минаков А. В., Иванова Л. Н. Пути развития эквайринга в России // Журн.прикладных исследований. 2021. Т. 4, № 3. С. 6–14. URL: http://doi.org/10.47576/2712-7516_2021_3_4_6 УДК 336.71 (дата обращения: 10.07.2024).

- Проблемы и перспективы развития электронных платежных систем в России / В. А. Цветков, М. Н. Дудин, Н. В. Лясников, К. Х. Зоидов // Экономика и управление. 2018. № 2 (148). С. 13–21.

- Эквайринг для ООО и ИП – тарифы банков. URL: https://1000bankov.ru/rko/ekv/ (дата обращения: 10.07.2024).

- The Acquiring BankGetting to Know Your Merchant Account Provider. URL: https://chargebacks911.com/the-acquiring-bank/ (дата обращения: 10.07.2024).

- Положение Банка России от 29.06.2021 N 762-П (ред. от 03.08.2023) «О правилах осуществления перевода денежных средств» (Зарегистрировано в Минюсте России 25.08.2021 № 64765). URL: https://www.consultant.ru/document/cons_doc_LAW_394047/ (дата обращения: 03.05.2024).

- Положение Банка России от 24.12.2004 N 266-П (ред. от 28.09.2020) «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (Зарегистрировано в Минюсте России 25.03.2005 № 6431). URL: https://www.consultant.ru/document/cons_doc_LAW_52513/ (дата обращения: 03.05.2024).

- Положение Банка России от 29.06.2021 № 761-П «О порядке осуществления Банком России контроля за деятельностью объединения страховщиков, осуществляющих сельскохозяйственное страхование с государственной поддержкой» (Зарегистрировано в Минюсте России 02.08.2021 № 64516). URL: https://www.consultant.ru/document/cons_doc_LAW_392595/ (дата обращения: 03.05.2024).

- Постановление Правительства РФ от 27.09.2007 № 612 (ред. от 16.05.2020) «Об утверждении Правил продажи товаров дистанционным способом». URL: https://www.consultant.ru/document/cons_doc_LAW_71418/ (дата обращения: 03.05.2024).

- Указание Банка России от 09.12.2019 № 5348-У (ред. от 13.06.2024) «О правилах наличных расчетов» (Зарегистрировано в Минюсте России 07.04.2020 № 57999). URL: https://www.consultant.ru/document/cons_doc_LAW_350539/ (дата обращения: 03.05.2024).

- Федеральный закон «О национальной платежной системе» от 27.06.2011 № 161-ФЗ (последняя редакция). URL: https://www.consultant.ru/document/cons_doc_LAW_115625/ (дата обращения: 03.05.2024).