Электронные таблицы: общие сведения, класс решаемых задач, возможности использования

Автор: Пастушков С.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6 (10), 2017 года.

Бесплатный доступ

Статья посвящена проблеме использования электронных таблиц в сфере бухгалтерского учёта, анализа и аудита. Этот вопрос волнует многих работников сферы экономики. Информационные технологии, в частности электронные таблицы, способствуют сокращению потраченного времени на различные расчёты, а также визуализируют проводимые экономические анализы.

Электронная таблица, табличные процессоры, диаграмма, формулы

Короткий адрес: https://sciup.org/140278898

IDR: 140278898

Spreadsheet: general information, a class of tasks, the possibility of using

The article is devoted to the problem of the use of spreadsheets in the sphere of accounting, analysis and audit. This issue bothers many workers in the economy. Information technology, particularly spreadsheets, reduce time spent on various calculations, as well as render the ongoing economic analyses.

Текст научной статьи Электронные таблицы: общие сведения, класс решаемых задач, возможности использования

Невозможно представить жизнь современного человека без использования компьютера, ставшего одним из самых популярных технологических средств для использования, как в домашних условиях, так и для работы. С помощью персонального компьютера можно выполнять невероятно большое количество задач: от действий развлекательного характера до выполнения заданий, связанных с непосредственной рабочей занятостью пользователя.

Одним из средств, которое пользователь программного обеспечения компьютера использует для выполнения определенного вида работ, являются электронные таблицы, представляющие собой двумерные массивы, состоящие из столбцов и строк. С помощью такого рода таблиц пользователь может провести в кратчайшие сроки необходимые расчеты, выполнить построение графиков и диаграмм и др.

Актуальность выбранной темы заключается в том, что электронные таблицы применяются в профессиональной деятельности специалистов различных сфер, позволяя при этом значительно сократить время выполнения того или иного задания.

Целью написания данной статьи является понимание возможностей такого рода табличных процессоров, а также исследования применения электронных таблиц в профессиональной деятельности.

Для начала стоит сказать, что электронные таблицы существуют и поддаются дальнейшей обработки благодаря комплексу программ, взаимосвязанных между собой – табличные процессоры. Первый табличный процессор был создан практически одновременно с вхождением в обиход персональных компьютеров, а именно в 1979 году. Начиная с этого момента, популярность программ, предназначенных для работы с электронными таблицами, постоянно возрастала, что способствовало появлению новых программных продуктов данного вида. К ним можно отнести следующие табличные процессоры: MSExcel, являющийся бесспорным лидеров среди своего вида программного обеспечения, Multiplan,QuattroPro, Lotus 1—2—3, SuperCalc и др.

Обратим внимание на то, что табличные процессоры применяются для выполнения задач различного вида. Можно выделить основные области применения, которые укажем далее:

-

1. выполнение вычислений: электронные таблицы представляют собой удобный инструмент для автоматизации таких вычислений. Решения многих вычислительных задач на ЭВМ, которые раньше можно было осуществить только путем программирования, стало возможно реализовать на электронных таблицах;

-

2. математическое моделирование: использование математических формул в электронных таблицах позволяет представить взаимосвязь между различными параметрами некоторой реальной системы. Основное свойство электронной таблицы — мгновенный пересчет формул при изменении значений входящих в них операндов. Благодаря этому свойству, таблица представляет собой удобный инструмент для организации численного эксперимента: подбор параметров, прогноз поведения моделируемой системы, анализ зависимостей, планирование.

-

3. использование электронной таблицы в качестве базы данных: осуществление поиска информации по заданным условиям и сортировка информации.

Далее следует указать функции табличных процессоров, возможных к использованию в ходе работы с данным программным обеспечением:

-

• создание и редактирование, оформление и печать электронных таблиц;

-

• создание многотабличных документов, объединенных формулами;

-

• построение диаграмм, их модификация и решение экономических

задач графическими методами;

-

• работа с электронными таблицами как с базами данных: сортировка

таблиц, выборка данных по запросам,

-

• создание итоговых и сводных таблиц;

-

• использование информации при построении таблиц из внешних баз

данных;

-

• решение экономических задач типа “что-если” путем подбора

параметров и оптимизационных задач;

-

• статистическая обработка данных;

-

• создание слайд-шоу;

-

• разработка макрокоманд, настройка среды под потребности

пользователя и т.д.

Перейдем непосредственно к понятию «электронная таблица». Электронные таблицы применяются для удобства хранения и обработки сведений, представленных в табличной форме. Такие таблицы представляют собой аналог обычной таблице в компьютерном виде, состоящей также из строк и столбцов, на пересечении которых расположены клетки, содержащие формулы, числовые и текстовые сведения.

Основу электронной таблицы составляют два принципа, по которым она строится:

-

1. рабочее поле структурировано по образу шахматной доски, т.е. электронная таблица разделена на клетки. При этом к столбцам применяется буквенная нумерация, а к строкам – числовая.

-

2. в ячейках таблицы помимо текстов и чисел (как и в реляционных базах данных), могут помещаться вычисляемые формулы.

Для наглядности сказанного ранее приведем пример электронной таблицы, подготовленной с помощью табличного редактора MSExcel (рис.1).

В7 * (• Л 2008

ABCDEFGH I J К

|

4 |

Кредитор |

из мао |

Из общего обьема кредиторской задолженности |

|||||||

|

5 |

задолжен |

просроче |

задолжен |

из нее |

задолжен |

из нее |

задолжен |

из нее |

||

|

б |

поставщи кам и подрядчи кам |

просроче иная |

по платежам п бюджет |

просроче иная |

во внебюдж ет-ные фонды |

просроче иная |

||||

|

7 |

2008 |

13353 |

994 |

7131 |

716 |

778 |

88 |

124 |

42 |

|

|

8 |

2009 |

14882 |

958 |

7432 |

681 |

900 |

82 |

126 |

39 |

|

|

9 |

2010 |

17683 |

1006 |

8791 |

721 |

1022 |

82 |

134 |

36 |

|

|

10 |

2011 |

20954 |

1208 |

10667 |

884 |

1187 |

68 |

184 |

41 |

|

|

11 |

2012 |

23632 |

1188 |

12511 |

911 |

1312 |

71 |

200 |

39 |

|

|

12 |

2013 |

27532 |

1470 |

14974 |

1157 |

1458 |

60 |

225 |

40 |

|

|

13 |

2014 |

33174 |

1881 |

16745 |

1451 |

1798 |

64 |

271 |

44 |

|

|

14 |

2015 |

38925 |

2429 |

18045 |

1621 |

1762 |

68 |

333 |

51 |

|

|

15 |

1) tx> дй^мим crewcTHMecco |

O^#•twocтr |

||||||||

Рисунок 1. Электронная таблица, выполненная автором статьи с использованием программы MS Excel.

В данном примере мы можем наблюдать, что каждая из ячеек имеет некоторый код, зашифрованный определенной буквой и строчной. Так выделенная ячейка имеет «адрес» - B7, о чем свидетельствует запись в левом верхнем углу – выполнение первого принципа.

Рабочий лист – основной тип документа, используемый для хранения и обработки данных. Во время работы можно вводить и изменять данные сразу на нескольких листах, именуемых по умолчанию Лист1, лист2 и т.п. Каждый файл электронных таблиц является рабочей книгой, состоящей из нескольких листов.

Одним из способов организации работы с данными в Excel является использование диапазонов. Диапазон ячеек – это группа связанных ячеек, в которую можно включать столбцы, строки, комбинации столбцов и строк или даже весь лист целиком.

Диапазоны используются для решения разнообразных задач, таких как:

-

1. Можно выделять диапазон ячеек и форматировать их все сразу

-

2. Использовать диапазон, чтобы напечатать только выделенную группу ячеек

-

3. Выделять диапазон, чтобы копировать или перемещать данные группам

-

4. Но особенно удобно использовать диапазоны в формулах. Вместо того чтобы ссылаться на каждую ячейку отдельно, можно указывать диапазон ячеек, с которыми собираетесь производить вычисления.

В работе с электронными таблицами можно выделить три основных типа данных: число, текст и формула.

Числа в электронных таблицах Excel могут быть записаны в обычном числовом или экспоненциальном формате, например 134,1 или 1,341Е+02. По умолчанию числа выравниваются в ячейке по правому краю. Это объясняется тем, что при размещении чисел друг под другом удобно иметь выравнивание по разрядам (единицы под единицами, десятки под десятками и т.д.)

Текстом является последовательность символов, состоящая из букв, цифр и пробелов, например запись «45 бит» является текстовой. По умолчанию текст выравниваются в ячейке по левому краю.

Формула должна начинаться со знака равенства и может включать в себя числа, имена ячеек, функции и знаки математических операций. Но в формулу не может входить текст. Например, формула =А1+В1 обеспечивает сложение чисел, хранящихся в ячейках А1 и В1, а формула =С3*9 – умножение числа, хранящегося в ячейки С3, на 9.

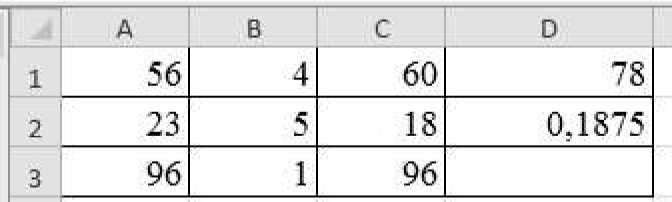

Приведем пример таблицы, в которой покажем пример расчета по формуле (таблица 1).

Таблица 1. Пример ввода формулы в таблице Excel.

|

A |

B |

C |

D |

|

|

1 |

56 |

4 |

= A1+B1 |

=C1+C2 |

|

2 |

23 |

5 |

=A2-B2 |

=C2/C3 |

|

3 |

96 |

1 |

=A3*B3 |

Скопируем данные из приведенной таблицы в программу Excel. Полученные результаты представим на рисунке 2.

Рисунок 2. Результаты выполнения формул, приведенных в таблице 1.

Специалисты разных областей применяют в своей работе рассматриваемую программу. Данные в ячейках носят не только числовой характер, но и, например, процентный или дату. Для удобства пользователей программа Excel поддерживает следующие форматы: общий, числовой, денежный, финансовый, дата, время, процентный, дробный, экспоненциальный, текстовой, дополнительный, заказной.

Для того чтобы произвести выбор формата данных необходимо:

-

1. Ввести команду Формат-Ячейка

-

2. На диалоговой панели Формат Ячеек выбрать вкладку Число.

-

3. В списке форматы: выбрать наиболее подходящий формат.

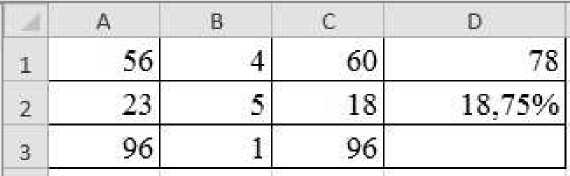

Приведем наглядный пример выбора формата. Например, в ячейке D2 установим формат «процентный» (см. рис.3). Результаты представим ниже.

Рисунок 3. Применение форма «процентный» к ячейке D2.

При выборе формата можно заметить еще несколько возможностей форматирования ячеек в программе:

-

1. Выравнивание - способ выравнивания данных в ячейке по горизонтали (по левому или правому краю, по значению, по центру выделения, по центру, по ширине, с заполнением) или по вертикали (по нижнему или верхнему краю, по центру или высоте);

-

2. Отображение: определяет, можно ли переносить в ячейке текст, по словам, разрешает или запрещает объединение ячеек, задаёт автоподбор ширины ячеек.

-

3. Ориентация текста

-

• вкладка «Шрифт» изменяет шрифт, начертание, размер, цвет,

подчёркивание и эффект текста в выделенных ячейках;

-

• вкладка «Граница» создаёт рамки (обрамление) вокруг выделенного

блока ячеек;

-

• вкладка «Вид» позволяет задать закраску ячейки (цвет и узор);

-

• вкладка «Защита» управляет скрытием формул и блокировкой ячеек

(запрет редактирования данных ячеек).

Помимо приведенных ранее формул, в программе существуют стандартизированные формулы, позволяющие производить расчеты в финансовой, статистической, математической, логической и других областях деятельности. Они сгруппированы по категориям и имеют одинаковый синтаксис.

Функции задаются с помощью математических и других формул, в соответствии с которыми выполняются вычисления по заданным величинам, называемым аргументами, и в указанном порядке, определяемом синтаксисом. Синтаксис встроенных функций достаточно прост:

Имя функции (<аргумент1; аргумент2; аргумент3 и т.д.), где:

-

• Имя функции – показывает в программе, о каких вычислениях идет

речь. Примеры имен функции – СУММ, СРЗНАЧ и др.

-

• Аргументы – значения, которые функция использует, вычисляя

результат. Аргументы перечисляются в скобках следом за именем функции. В качестве аргументов могут выступать числовые значения, текст, логические значения, массивы, значения ошибок или ссылки, дата/время, а также другие функции и формулы.

-

• Результат – значение, полученное при вычислении функции.

Многие математические операции в Excel производятся с использованием встроенных функций.

Функции могут быть выбраны из списка функций с помощью меню Вставка-Функция или с помощью нажатия пиктограммы f(x) на стандартной панели инструментов с соответствующим выбором необходимой функции.

После выбора требуемой функции подключается Мастер функций, позволяющий пользователю пошагово заполнять ее аргументы.

Функции в Excel подразделяются на следующие основные группы:

-

• математические, арифметические и тригонометрические функции;

-

• функции для работы с датами и временем;

-

• финансовые, логические и статистические функции;

-

• функции для работы со ссылками и массивами;

-

• функции для работы с базами данных;

-

• текстовые функции и др.

Математические и тригонометрические функции используются для выполнения элементарных вычислительных операций (вычитания, сложения, умножения, деления), а также возведения в степень, округления, логарифмических вычислений, операций над случайными числами и подсчета количества. В группу тригонометрических функций объединены прямые и обратные тригонометрические функции.

Функции для работы с датой и временем позволяют анализировать и работать со значениями даты и времени в формулах. Значения даты и времени сохраняются и обрабатываются программой как числа. Начальной датой является 1 января 1900 г. Ей соответствует целое значение 1. Каждый следующий день представлен целочисленным значением на единицу большим значения предыдущей даты.

Финансовые функции решают в основном задачи расчета амортизации и определения процентов по займам и инвестициям, а также анализируют операции с ценными бумагами. Оперируя этими функциями, можно определить такие показатели, как текущая стоимость инвестиций, доходность ценных бумаг и прочие.

Логические функции оперируют с логическими значениями и результат их также представляет собой логическое значение – ИСТИНА или ЛОЖЬ.

Функции для работы со ссылками и массивами данных используют в качестве аргумента массив данных. Применяются для поиска в списках или таблицах, а также для нахождения ссылки к ячейке.

Функции для работы с базами данных применяются для работы с базами данных (списками) и таблицами с соответствующей структурой данных. С помощью этих функций можно выполнять анализ данных рабочего листа.

Статистические функции позволяют решать множество различных задач как сложных профессиональных, так и простых, например, определение арифметического среднего.

Текстовые функции используются при работе с текстом, позволяют искать, заменять или объединять определенные последовательности символов, а также подсчитывать количество символов и многое другое.

Десять последних функций, применяемых пользователем, Excel автоматически группирует в категорию «10 недавно использовавшихся».

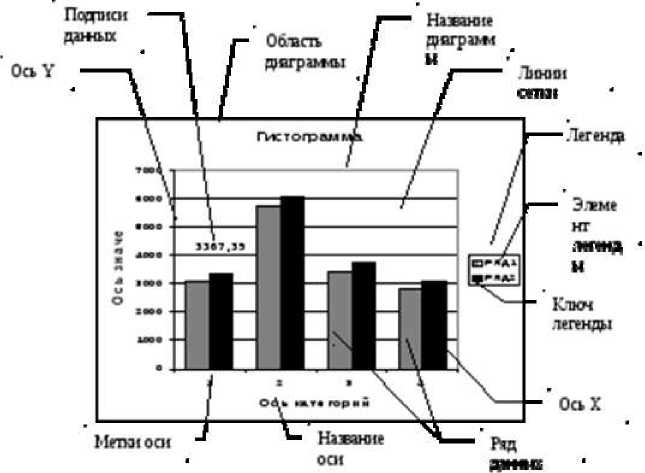

Значительный набор возможностей предоставляет пользователю Excel для графического представления данных. Составлять диаграммы можно как на одном рабочем листе с таблицей, так и на отдельном листе рабочей книги, который называется листом диаграммы. Диаграмма, созданная на одном рабочем листе с таблицей, называется внедренной. Для построения диаграмм в Excel используется мастер диаграмм и панель диаграммы.

Мастер диаграмм позволяет строить несколько типов графиков, для каждого из которых можно выбрать модификацию основного варианта диаграммы.

Основные компоненты диаграммы представлены на схеме (см. рис.4).

Рисунок 4. Компоненты диаграммы в программе Excel.

В зависимости от выбранного типа диаграммы можно получить различное отображение данных:

-

• линейчатые диаграммы и гистограммы могут быть использованы для иллюстрации соотношения отдельных значений или показа динамики изменения данных за определенный период времени;

-

• график отражает тенденции изменения данных за определенные промежутки времени;

круговые диаграммы предназначены для наглядного отображения соотношения частей и целого точечная диаграмма отображает взаимосвязь между числовыми значениями нескольких рядов данных и представляет две группы чисел в виде одного ряда точек, часто используется для представления данных научного характера;

-

• диаграмма с областями подчеркивает величину изменения данных во времени, показывая сумму введенных значений, а также демонстрирует вклад отдельных значений в общую сумму;

-

• кольцевая диаграмма показывает вклад каждого элемента в общую сумму, но, в отличие от круговой диаграммы, может содержать несколько рядов данных (каждое кольцо – отдельный ряд);

-

• лепестковая диаграмма позволяет сравнивать общие значения из нескольких рядов данных;

-

• поверхностная диаграмма используется для поиска наилучшего сочетания двух наборов данных;

-

• пузырьковая диаграмма представляет разновидность точечной диаграммы, где два значения определяют положение пузырька, а третье – его размер;

-

• биржевая диаграмма часто используется для демонстрации цен на акции, курсов валют, для определения изменения температуры, а также для научных данных

Кроме того, можно строить диаграммы так называемого нестандартного типа, позволяющие совмещать в одной диаграмме различные типы представления данных.

При работе с нестандартным типом диаграмм предусмотрена возможность быстрого просмотра диаграммы. Каждый нестандартный тип диаграммы основывается на стандартном типе и содержит дополнительные формат и параметры, такие как легенда, сетка, подписи данных, вспомогательная ось, цвета, шаблоны, заливки и места расположения различных элементов диаграммы.

Можно использовать либо один из встроенных нестандартных типов диаграмм, либо создать свой собственный. Нестандартные типы диаграмм находятся в книгах.

Для создания диаграммы на рабочем листе необходимо выделить данные, которые будут в ней использованы, и вызвать Мастер диаграмм. Может быть выбран как один ряд данных (или отдельная строка в таблице, или отдельный столбец), так и несколько.

Созданные диаграммы в любое время могут редактироваться. Excel позволяет:

-

• изменять размеры диаграммы;

-

• перемещать диаграммы на рабочем листе;

-

• менять тип и подтип диаграммы, корректировать цвет рядов или точек

данных, их местоположение, настраивать изображение рядов, добавлять подписи данных.

Широкое применение программ, позволяющих обрабатывать электронные таблицы, можно объяснить достаточно большой универсальностью этого вида программного обеспечения. Сегодня без табличных вычислений в различных сферах повседневной жизни действительно обойтись нелегко.

Электронные таблицы широко распространены в таких областях, как:

-

• бухгалтерский и банковский учет;

-

• планирование распределение ресурсов;

-

• проектно-сметные работы;

-

• инженерно-технические расчеты;

-

• обработка больших массивов информации;

-

• исследование динамических процессов.

Одной из названных областей является сфера бухгалтерского учета, таким образом, можно констатировать тот факт, что бухгалтеры, аналитики и аудиторы используют программу Excel для выполнения поставленных перед ними задач.

В качестве практической части приведем пример использования рассматриваемой программы аналитиком с целью контроля над финансовым состоянием организации ПАО «ОМПК».

АО «Останкинский мясоперерабатывающий комбинат» (ПАО «ОМПК») -ведущий производитель продуктов мясопереработки и полуфабрикатов в центральной России.

Предприятие на сегодняшний день входит в ТОП самых успешных компаний России. Ему принадлежат 13 торговых домов, 7 фирменных магазинов в Москве и один из самых современных свинокомплексов в стране. На комбинате, выпускающем 500 тонн продукции в сутки, работает 7700 сотрудников.

Основный вид деятельности ПАО «ОМПК» - «Производство готовых и консервированных продуктов из мяса, мяса птицы, мясных субпродуктов и крови животных» (ОКВЭД 15.13.1).

Таким образом, задание аналитика заключается в использовании программы Excel для оценки финансового состояния предприятия, а именно выполнения горизонтального и вертикального анализа бухгалтерского баланса ПАО «ОМПК».

Для выполнения задания аналитик первоначально загружает имеющиеся данные в программу, а именно при помощи копирования из файла формата WORD переносит данные в Excel (таблица 2). В работе покажем сокращенный вариант данного анализа (только по I разделу).

Таблица 2. Данные бухгалтерского баланса ПАО «ОМПК».

|

АКТИВ |

Сумма, тыс. руб. |

||

|

31.12.2013 |

31.12.2014 |

31.12.2015 |

|

|

1 |

2 |

3 |

4 |

|

Итого по разделу I |

1 208 810 |

1 308 187 |

1 277 800 |

|

Нематериальные активы |

94 869 |

103 467 |

135 213 |

|

Основные средства |

1 023 439 |

1 123 488 |

973 796 |

|

Финансовые вложения |

51 122 |

41 365 |

21 365 |

|

Отложенные налоговые активы |

8 377 |

9 808 |

11 008 |

|

Прочие внеоборотные активы |

31 003 |

30 059 |

136 418 |

Далее для выполнения горизонтального анализа необходимо просчитать изменения сумм по всем статьям бухгалтерского баланса, рассчитать темпы роста и прироста этих статей.

Именно в этом для аналитика программа окажет незаменимую помощь, сократив время расчета до минимума. Таким образом, в ячейках строки 5 введем следующие формулы (см. рис. 5).

|

Сумма, тыс. руб. |

Абсолютное отклонение |

Темп роста |

темп прироста |

||||||

|

(4--), тыс .руб. |

(+r), н |

||||||||

|

АКТИВ |

31.12.2013 |

31.122014 |

31.122015 |

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

|

Итого по разделу I |

1208 810 |

1 308 187 |

1277 800 |

=С5-В5 |

-D5-C5 |

=С5В5 |

-D5/C5 |

=G5-1 |

=Н5-1 |

Рисунок 5. Ввод формулы в строку 5 приведенной таблицы.

Далее благодаря специальной функции в Excel не придется вводить формулу в каждую ячейку достаточно, «протянуть» ее вниз зажав черный крестик (см. рис. 6).

|

* |

а |

с |

D |

Ё |

F |

с |

н |

1 |

J |

|

|

1 |

Сумма, тыс- руб. |

Кмп-жтог «Ш.*»М*ЖМ# |

Т«№ port» |

НИЦ 11|1Ир<1П1 |

||||||

|

- |

(♦* ТЖфу». |

м* |

||||||||

|

3 |

АКТИВ |

31.U2G11 |

31 122014 |

31 12-2015 |

2014 |

2015 |

2014 |

2015 |

2014 |

Mil |

|

5 |

Птпгп ПО ряхаглу I |

1 208 810 |

1 368 18’ |

1 277 800 |

-С5В5 |

-D5-C5 |

-С5 В5 |

-D5C5 |

-435 1 |

-Н5 1 |

|

6 |

Немат-ршлмше згтпнм |

94 869 |

103 46’ |

135 213 |

-С6В6 |

-D6C6 |

-С6 Вб |

-D6C6 |

-061 |

-Н61 |

|

7 |

Осзоыше срелсты |

1023 439 |

1 123 438 |

973 796 |

-С7-В7 |

И>7^7 |

-СТ В7 |

-D' С7 |

■07-1 |

-И74 |

|

1 |

4-нкаяссхви az о женка |

51 122 |

4136$ |

2136$ |

-С8-В6 |

-D8TS |

-СЗ В8 |

-D8 С8 |

-08! |

-И1-1 |

|

9 |

Отлаженные яалогсмсе илиы |

8377 |

9103 |

1100В |

<9-В9 |

-D9-C9 |

-С9В9 |

-D9 €9 |

-09-1 |

-Н9-1 |

|

IC |

Пр очи» впкг-г яр пгт## актам |

31 003 |

30039 |

136 411 |

-С10-В10 |

-DIG СЮ |

-CIGR10 |

-DID СЮ |

-OI0 1 |

НПО 1 |

Рисунок 6. Таблица по горизонтальному анализу 1 раздела, демонстрирующая заполненные формулами ячейки.

Продемонстрируем результаты проведенного анализа (см. рисунок 7).

А4 - £ I. ВНЕОБОРОТНЫЕ АКТИВЫ

Рисунок 7. Полученная таблица по горизонтальному анализу 1 раздела.

Далее для демонстрации иных возможностей Excel покажем, проведенный аналитиком вертикальный анализ данного раздела. В данном случае аналитику предстоит посчитать долю статьи того или иного актива в сумме всех активов данного раздела, а также среднегодовое значение.

Доля активов рассчитывается путем деления суммы по определенный статье раздела на сумму раздела 1: E4=B4/B3. В данном случае показатель B3 должен оставаться неизменным при копировании формулы как вверх, так и вниз, поэтому используем клавишу F4 для того, чтобы защитить ячейку от изменения, таким образом, она будет выглядеть: $B$3. Далее для вычисления среднегодового значения используем функцию «СРЗНАЧ», тогда ячейка Н3=СРЗНАЧ(B3;C3), скопируем во все необходимые ячейки (см. рис. 8).

|

АКТИВ |

Сумма, тыс. руб. |

Доля актива, % |

Среднегодовое значение |

|||||

|

31.12.2013 |

51.12.2014 |

31.12.2015 |

2013 |

2014 |

2015 |

2014 |

2015 |

|

|

Внеоборотные активы (итого по раздел}-1) |

1 208 810 |

1 308 187 |

1 277 800 |

=ВЗ SBS3 |

=СЗ SCS3 |

=D3 SDS3 |

=СРЗНАЧ(ВЗ;СЗ) |

=СРЗНАЧ(СЗ;ОЗ) |

|

Нематериальные активы |

94 869 |

103 467 |

135 213 |

=В4 SBS3 |

=C4SCS3 |

=D4 SDS3 |

=СРЗНАЧ(В4;С4) |

=СРЗНАЧ(С4В4) |

|

Основные средства |

1 023 439 |

1 123 488 |

973 796 |

=В5 SBS3 |

=С5 SCS3 |

=D5 SDS3 |

=СРЗНАЧ(В5;С5) |

=СРЗНАЧ(С5Д)5) |

|

Финансовые вложения |

51 122 |

41 365 |

21 365 |

=В6 SBS3 |

=С6 SCS3 |

=D6 SDS3 |

=CP3HA4(B6£6) |

=CP3HA4(C6;D6) |

|

Отложенные налоговые активы |

8 377 |

9 808 |

11008 |

=В7 SBS5 |

=C7SCS3 |

=D7 SDS3 |

=СРЗНАЧ(В7;С7) |

=CP3HA4(C7;D7) |

|

Прочие внеоборотные активы |

31 003 |

30 059 |

136418 |

=BS SBS3 |

=С8 SCS3 |

=D8 SDS3 |

=СРЗНАЧ(В8;С8) |

=CP3HA4(C8;D8) |

Рисунок 8. Таблица по вертикальному анализу 1 раздела, демонстрирующая заполненные формулами ячейки.

Результаты проведенного анализа отображены в графическом виде (см. рис. 9). Таким образом, можно констатировать тот факт, что использование электронных таблиц в данной профессиональной сфере является неотъемлемой частью работы, позволяя значительно облегчить выполнения анализа, а также сократить время на расчеты в его рамках.

|

нз |

||

=СРЗНАЧ(ВЗ;СЗ)

|

А |

в |

С |

О |

Е |

F |

G |

Н |

। . |

|

|

1 |

.АКТИВ |

Сумма, тыс. руб. |

Доля актива. °/о |

Среднегодовое значение |

|||||

|

2 |

31.1222013 |

31.1222014 |

31.12^015 |

2013 |

2014 |

2015 |

2014 |

2015 |

|

|

3 |

Итого по разделу I |

1 208 810 |

1 308 187 |

1 277 800 |

100,00% |

100,00% |

100,00% |

1 258 499 |

1 292 994 |

|

4 |

Нематериальные активы |

94 869 |

103 467 |

135 213 |

7,85% |

7,91% |

10,58% |

99 168 |

119 340 |

|

5 |

Основные средства |

1 023 439 |

1 123 488 |

973 796 |

84,67% |

85,88% |

76,21% |

1 073 464 |

1 048 642 |

|

6 |

Финансовые вложения |

51 122 |

41 365 |

21 365 |

4213% |

3,16% |

1,67% |

46 244 |

31 365 |

|

7 |

Отложенные налоговые активы |

8 377 |

9 808 |

11 008 |

0,69% |

0,75% |

0,86% |

9 093 |

10 408 |

|

В |

Прочие внеоборотные активы |

31 003 |

30 059 |

136 418 |

2,56% |

2,30% |

10,68% |

30 531 |

83 239 |

Рисунок 9. Результативная таблица по вертикальному анализу 1 раздела.

Данные, которые рассчитываются аналитиком, служат для дальнейшего составления, так называемой, аналитической записки, в которой данные интерпретируется в текстовый и графический вид для их понимания акционерами или собственниками организации. Таким образом, программа Excel в данном случае является также незаменимой.

Для конкретизации наших слов приведем пример аналитической записки, отражающей результаты анализа по разделу «Внеоборотные активы».

В таблице 5 можно увидеть, что внеоборотные активы возросли в 2014 году по сравнению с 2013 годом на 99 377 тысяч рублей, что в абсолютном отклонении означало их увеличение на 8, 22 %, при этом в 2015 оду по сравнению с 2014 годом внеоборотные активы незначительно уменьшаются на 30 387 тысяч рублей, что составило 2,32 %.

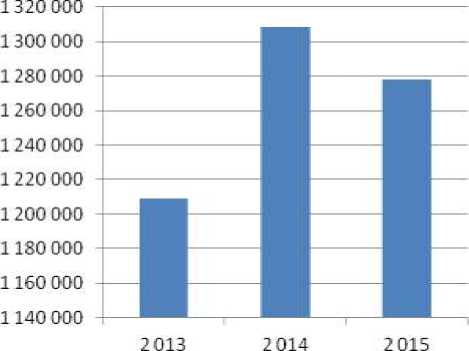

Продемонстрируем рост внеоборотных активов на диаграмм. Для этого в программе выберем «вставка»-«гистограмма», затем нажмем на приглянувшийся тип. После чего наверху появится возможность выбрать данные, что мы и сделаем. Далее нажмем «ок» и получим требуемый результат (см. рисунок 10).

Внеоборотные активы

■ Внеоборотные активы

Рисунок 10. Диаграмма изменения суммы внеоборотных активов за период с 2013 по 2015 год.

Рассматривая статьи раздела 1, можно определить за счет чего произошли перечисленные изменения. Так в 2014 году по сравнению с 2013 годом мы можем видеть повышение показателей следующих статей: нематериальные активы увеличились на 9,06 %, основные средства возросли на 9,78 % и значительно увеличилась статья отложенные налоговые активы, показав темп прироста в 17,08 %.

При этом в 2014 году важно обратить внимание на статью финансовые вложения, темп прироста которой оказался отрицательным, составив -19,09 %, также произошло незначительное понижение статьи прочие внеоборотные активы на 3,04%.

В 2015 году темп прироста оказался отрицательным, на что, прежде всего, повлияла статья «финансовые вложения», снизив свое значение на 149 692 тысяч рублей (-48,35%), а также статья «основные средства», которая уменьшилась в отчетном году на 149 692 тысяч рублей (-13,32 %).

Различное влияние, которые оказывают статьи бухгалтерского баланса на итоговое значение, объясняется вертикальным анализом, а именно показателем доли той или иной статьи по отношению к показателю баланса.

Для демонстрации данной фразы построим график изменения долей за период с 2013 год по 2015 год. Так выберем «вставка»-«график»-«объемный график», что позволит более наглядно отразить ситуацию (см. рис. 11).

Рисунок 8. График изменения доли статей бухгалтерского баланса к общей сумме активов 1-го раздела.

Список литературы Электронные таблицы: общие сведения, класс решаемых задач, возможности использования

- Джон Уокенбах. Microsoft Excel 2013. Библия пользователя, 2013 - с.2-8.

- Джон Уокенбах. Формулы в Microsoft Excel 2013, 2014 - с. 11-25.

- Джон Уокенбах. Excel 2013. Профессиональное программирование на VBA, 2013-стр. 23-27

- Билл Джелен и Майкл Александер. Сводные таблицы в Microsoft Excel. Библия пользователя, 2015 - стр. 14-45.

- Куртис Фрай. Microsoft Excel 2013. Шаг за шагом, 2013 - с. 5-14.

- Кондрад Карлберг. Бизнес анализ с использованием Excel, 2016 - с.3-17.

- Шимон Беннинг. Основы финансов с примерами в Excel, 2016 - с. 5-12.

- Джон Уокенбах «Excel2013. Трюки и советы Джона Уокенбаха ", 2015

- Амелина Н.И., Мачулина Л.А., Чердынцева М.И. Практикум по электронным таблицам в экономике, 2015 - стр.15-26.

- Л.В. Маликова, А.Н. Пылькин, С.Ю. Жулева. Практический курс по электронным таблицам MS Excel, 2016 - стр. 34-39.

- М.Ю. Свиридова. Электронные таблицы Excel, 2016 - стр. 33-35.