Эмпирическая оценка влияния структуры капитала на динамику коэффициентов капитализации китайской международной компании

Автор: Сунь Исинь

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (80), 2021 года.

Бесплатный доступ

В последние месяцы возросло число дефолтов по облигационным займам со стороны китайских компаний, в том числе с государственным участием. Одной из причин стали санкции США в отношении десятков компаний КНР. Другая причина состоит в высокой степени закредитованности многих компаний. Авторы проводят эмпирическое исследование структуры капитала одной из китайских нефтехимических компаний с государственным участием. Двухфакторная дескриптивная модель применена с целью количественной оценки влияния собственного и заемного капитала на динамику индикатора капитализации. Полученные результаты позволяют углубить понимание взаимосвязи между рассматриваемыми индикаторами и формированием сальдо денежного потока компании.

Структура капитала, корреляция, регрессия, двухфакторная модель, коэффициент капитализации

Короткий адрес: https://sciup.org/140258479

IDR: 140258479 | УДК: 004.02:004.5:004.9

Empirical estimation of the capital structure’ influence on the capitalization rates of a Chinese international company

In recent months, the number of defaults on bonded loans by Chinese companies, including those with state participation, has increased. One of the reasons was the US sanctions against dozens of Chinese companies. Another reason is the high degree of debt burden on many companies. The authors conduct an empirical study of the capital structure of a Chinese state-owned chemical company. The two-factor descriptive model is applied to quantify the impact of equity and debt capital on the dynamics of the capitalization indicator. The results obtained allow us to deepen our understanding of the relationship between the indicators under consideration and the formation of the company's cash flow balance.

Текст научной статьи Эмпирическая оценка влияния структуры капитала на динамику коэффициентов капитализации китайской международной компании

В условиях нарастающей дивергенции национальных экономических систем пространственная экспансия многих международных компаний в последнее десятилетие испытывает влияние санкций, используемых рядом государств. Под действием санкций снижаются денежные потоки и финансовые результаты компаний, возрастает склонность к заимствованиям, что в совокупности обусловливает снижение финансовой устойчивости компаний – вплоть до объявлений дефолтов.

Аналитик А.Лесных, обобщая мнения ряда экспертов, утверждает, что рост экономики Китая в последние годы – это следствие увеличения кредитования бизнеса. Он вполне обоснованно отмечает: «..китайская государственная горнодобывающая компания Yongcheng Coal and Electricity Holding Group в (в ноябре 2020) объявила дефолт по облигациям на 1 млрд. юаней – это примерно $150 млн. Из-за этого многие компании были вынуждены временно отказаться от размещения новых долговых бумаг, а у других действующие бонды начали сильно падать в цене». Далее: «..аналогичная ситуация случилась с производителем микросхем и автомобилей Tsinghua Unigroup, которая не смогла расплатиться с инвесторами по облигациям на 1,3 млрд юаней – то есть почти на $200 млн.»1.

Схожие проблемы наблюдаются в китайских компаниях с государственным участием в химической и нефтехимической промышленности КНР.

Дональд Трамп 12 ноября т.г. подписал указ, запрещающий американцам инвестировать в ряд китайских компаний, которые, по мнению Белого дома, связаны с вооруженными силами Китая. Указ запрещает американским компаниям и частным лицам владеть акциями, напрямую или через инвестиционные фонды, в компаниях, которые, по словам администрации, способствуют усилению Народно-освободительной армии Китая. «Китайская Народная Республика все активнее использует капитал Соединенных Штатов для получения ресурсов и создания возможностей для развития и модернизации своих военных, разведывательных и других силовых структур», – говорится в указе президента. Запрет вступит в силу с 11 января 2021 года и нацелен на тридцать одну компанию, которые определены как «коммунистические китайские военные компании»2.

Китай выразил протест США в связи с этим указом. В список входит, в том числе, Sinochem Group Co. – объект нашего исследования.

Холдинг Sinochem Group Co., Ltd. со штаб-квартирой в Пекине, был основан в 1950 году. Его предшественницей была Китайская национальная химическая корпорация по импорту и экспорту. Sinochem Group –государственное предприятие, находящееся под контролем Комиссии по надзору за государственными активами и администрации Государственного совета Китая (SASAC).

Деятельность Sinochem в основном связана с продажей нефтехимии, а также синтетическим каучуком, пластмассами и агрохимикатами. Холдинг работает через три сотни дочерних компаний в Китае и за рубежом, и постоянно диверсифицирует свою деятельность: от торговли нефтью до недвижимости. Ранее принадлежавшая непосредственно правительству Китая, Sinochem была преобразована в акционерное общество в 2009 году.

Sinochem контролирует несколько публичных компаний, включенных в биржевой листинг, в том числе компанию Sinochem International. Четыре основных направления деятельности этой компании: каучук, химическое машиностроение, металлургия и энергетика, логистика химической продукции.

И.Макаренко отмечает: «Анализ состава и структуры капитала организации целесообразно проводить в динамике на основании данных бухгалтерского баланса и отчета об изменении собственного капитала. Основными задачами данного анализа являются: оценка.. структуры капитала на начало и конец анализируемого периода; изучение динамики состава и структуры капитала; анализ направлений использования капитала на основе горизонтального и вертикального анализа»3.

Предмет данного исследования – эмпирическая оценка структуры капитала и денежных потоков компании Sinochem International Со. (КНР).

Диапазон изменения значений финансового плеча компании в последние пять лет такой: от минимума 2,57 в 2015 г. до максимума 4,16 в 2017 г. (табл.1).

Таблица 1 – Динамика отдельных показателей бухгалтерского баланса Sinochem International Corporation в 2015-19 гг. (CNY mln.)4

|

Показатель / Год |

2015 |

2016 |

2017 |

2018 |

2019 |

2019 /2015 |

|

Собственный капитал, всего |

11 326,1 |

12 140,8 |

10 807,3 |

11 242,9 |

13 125,0 |

1,16 |

3 Макаренко И. Анализ состава и структуры капитала организации // Экономика. Финансы.

|

Заемные средства, всего |

29 132,6 |

41 770,5 |

44 953,4 |

39 086,2 |

39 543,1 |

1,36 |

|

Итого активы (пассивы) |

40 458,7 |

53 911,3 |

55 760,7 |

50 329,1 |

52 668,1 |

1,30 |

|

Коэффициент капитализации (активы / собств. капитал) |

3,57 |

4,44 |

5,16 |

4,48 |

4,01 |

1,12 |

|

Значение финансового плеча |

2,57 |

3,44 |

4,16 |

3,48 |

3,01 |

1,17 |

В 2019 г. этот показатель составил 3,01 – то есть три юаня заемных средств в расчете на один юань собственного капитала. Обращает на себя внимание: заемный капитал возрос на 36%, в то время как собственный капитал компании возрос на 16% (за весь период наблюдений).

Мы разделяем позицию Е.С.Филоновой, которая указывает на важность построения математической модели оптимальной структуры капитала компаний отдельной отрасли 5.

Для эмпирической проверки гипотезы о существенном влиянии структуры капитала на степень капитализации, и далее – на денежный поток компании, авторы предложили модель дескриптивного типа. В качестве результативного признака (Y) на первом этапе оценки был избран коэффициент капитализации компании (отношение суммарных активов к собственным финансовым источникам). В качестве первого факторного признака (Х1) был избран показатель «Собственный капитал, всего»; второго (Х2) – «Заемный капитал, всего».

Таблица 2 – Исходные для оценки данные

|

y |

x1 |

x2 |

|

Коэффициент капитализации |

Собственный капитал, всего |

Заемный капитал, всего |

|

3,57 |

11 326,1 |

29 132,6 |

|

4,44 |

12 140,8 |

41 770,5 |

|

5,16 |

10 807,3 |

44 953,4 |

|

4,48 |

11 242,9 |

39 086,2 |

|

4,01 |

13 125,0 |

39 543,1 |

Результаты статистической оценки (малая выборка).

Уравнение регрессии: Y = 4.1855-0.000286X 1 + 9.0E-5X 2 (1)

Стандартизированная форма уравнения регрессии:

Y= -0.444x 1 + 0.903x 2

Таблица 3. Матрица парных коэффициентов корреляции:

|

- |

y |

x1 |

x2 |

|

y |

1 |

-0.4293 |

0.8955 |

|

x1 |

-0.4293 |

1 |

0.0159 |

|

x2 |

0.8955 |

0.0159 |

1 |

Значение парных коэффициентов корреляции меньше 0,7 – это свидетельствует об отсутствии мультиколлинеарности факторов.

Частные коэффициенты эластичности:

|

Ei = - 0.000286 • = - 0.775 E2 = 9.0 E - 5 • ^ = 0.809 |

(3) (4) |

Коэффициенты раздельной детерминации:

d21 = -0.43*(-0.444) = 0.190

d22 = 0.9*0.903 = 0.808 (6)

Критерий Фишера.

Следовательно, коэффициент детерминации статистически значим и полученное уравнение регрессии статистически надежно.

Свойство независимости остатков выполняется, следовательно, автокорреляции отсутствует.

Доля каждого фактора в вариации результативного признака: 0,190 для Х 1 ; 0,808 для Х 2 . Значимость второго фактора заметно выше.

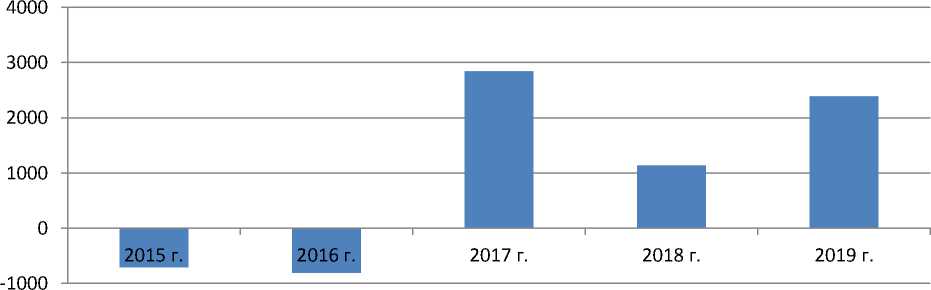

Рассмотренные факторы в совокупности оказали влияние на сальдо «входного» и «выходного» денежного потока (рис.1). В 2015 и 2016 гг. компания зафиксировала отрицательное сальдо – суммарные платежи оказались больше, чем суммарные денежные поступления; в 2017-19 гг. наоборот.

Рисунок 1 – Годовое чистое изменение наличности Sinochem International Corporation в 2015-19 гг. (CNY mln.)

В прошедшие девять месяцев 2020 г. тенденция сохранилась, мы констатируем положительное сальдо денежных потоков (около 2,4 млрд.юаней в среднем за квартал). Однако санкции США, объявленные в ноябре текущего года, по-видимому, окажут негативное влияние на объемы реализации продукции компании. По нашим оценкам, экспортная выручка холдинга Sinochem Group Co.,

Ltd. в четвертом квартале текущего года (и на ближайшую перспективу) сократится на 12,7% (с вероятностью 65%).

Для разработки обоснованного прогноза развития необходимо практически применить результаты проведенного регрессионно-корреляционного анализа. Кроме того, следует оценить сезонные колебания показателей деятельности компании, и разработать систему корректирующих коэффициентов. Наряду с попыткой оценки влияния капитализации на денежный поток, это будет следующим этапом нашего исследования.

Обобщая сказанное, отметим.

-

1 .Коэффициенты капитализации компании, рассчитанные на базе отношения суммарных активов к размеру собственного капитала – достаточно точный индикатор, характеризующий склонность компании к заимствованиям, на разных этапах ее жизненного цикла.

-

2 .Практическое использование модели, в которой результативным признаком является коэффициент капитализации (по состоянию на конец финансового года), а двумя факторными признаками – сумма собственного и заемного капитала, – позволяет количественно оценить влияние каждой из детерминант на динамику результата. Эмпирически доказано, что сила влияния второго фактора существенно выше, чем первого.

-

3 .Существует тесная связь между типом финансовой политики компании, размером финансового «плеча», и сальдо денежных потоков «на входе» и «на выходе». Для ее количественной оценки необходимы дальнейшие исследования.

-

4 .В динамике деятельности компаний нефтехимической отрасли КНР отражается влияние санкций США. По нашим оценкам, экспортная выручка холдинга Sinochem Group Co., Ltd. в четвертом квартале текущего года (и на ближайшую перспективу) сократится на 12,7% (с вероятностью 65%).Для подтверждения этого прогноза авторы планируют провести анкетирование менеджеров холдинга.

Список литературы Эмпирическая оценка влияния структуры капитала на динамику коэффициентов капитализации китайской международной компании

- Лесных А. Новый "вирус": несколько госкомпаний Китая объявили дефолт // Газета.Ру. [Электронный ресурс]. - https://www.gazeta.ru/ business/2020/11/ 19/ 13367317. shtml. Режим доступа - открытый. (Дата обращения 20.11. 2020).

- Макаренко И. Анализ состава и структуры капитала организации // Экономика. Финансы. Управление. - 2017, №3. С.41-52.

- Томас Франк. Трамп запретил инвестировать в компании, которые, по мнению Белого дома, связаны с вооруженными силами Китая // CNBC [Электронный ресурс]. - https://wek.ru/tramp-zapretil-investirovat-v-kompanii-kotorye-po-mneniyu-belogo-doma-svyazany-s-vooruzhennymi-silami-kitaya,- Режим доступа - открытый. (Дата обращения 16.11.2020)

- Филонова Е.С. Оптимизация структуры капитала компаний телекоммуникационной отрасли России // Экономика. - 2019, № 3 (39), С.4-13