Энергетическая интеграция в каспийском регионе и формирование новых экспортных потоков

Автор: Курамшин Д.Р.

Журнал: Теория и практика современной науки @modern-j

Статья в выпуске: 6-1 (12), 2016 года.

Бесплатный доступ

Несмотря на то, что возрастают как объемы экспорта энергоносителей, так и взаимной торговли стран Каспийского региона, процессы экономической и энергетической интеграции между этими странами пока отстают от других регионов. По большому счету они сведены преимущественно к развитию экономического сотрудничества на основе краткосрочных двусторонних соглашений. На современном этапе, однако, становится очевидным, что странам Каспия необходим поиск моделей и механизмов взаимодействия на многостороннем уровне.

Энергетическое сотрудничество, каспийский регион, мировая энергетика, нефтегазовый комплекс

Короткий адрес: https://sciup.org/140269251

IDR: 140269251

Текст научной статьи Энергетическая интеграция в каспийском регионе и формирование новых экспортных потоков

Одной из моделей сотрудничества в регионе является проект создания Организации Каспийского экономического Сотрудничества (далее в работе – ОКЭС), который предполагается сформировать по географическому принципу. Для трех из пяти стран региона Каспийское море является единственным. Если, например, Россия, принимает активное участие во многих интеграционных проектах в других морях (Балтийское, Черноморское, Тихоокеанское сотрудничества), а у Ирана экономическое сотрудничество в большей степени сориентировано на страны Персидского залива, то для таких стран, как Азербайджан, Казахстан и Туркменистан возможности такого сотрудничества ограничены.

Азербайджан, Казахстан и Россия на протяжении последних лет смогли урегулировать ряд взаимных разногласий путем заключения соответствующих двусторонних договоров. Однако остается и ряд нерешенных вопросов, которые требуют комплексного участия всех стран региона. В частности, к ним относятся, пропуск возможных подводных трубопроводов и - трансграничный ущерб экологическому состоянию Каспия. В экономическом сотрудничества перед странами региона имеется обширные возможности по реализации масштабных проектов в сфере добычи и транспорта углеводородов и формирования международных транспортных коридоров.

На Втором саммите Прикаспийских государств (Тегеран, 2007 г.) рамки взаимодействия стран были существенно расширены, поскольку впервые был обозначен прицел экономического сотрудничества на создание в перспективе ОКЭС.1 Потенциально ключевыми направлениями в деятельности ОКЭС могут явиться энергетическое, транспортное, торговоинвестиционное, экологическое и финансовое сотрудничество. В частности, указанная организация может стать площадкой для урегулирования спорных вопросов по поводу пограничных месторождений углеводородов между Азербайджаном и Ираном. К другому важному направлению деятельности ОКЭС следует отнести совершенствования существующих и развития новых магистральных трубопроводов для экспорта углеводородов. Основой этого может стать намерение по строительству Прикаспийского газопровода со стороны России, Туркменистана и Казахстана. Также отметим и заинтересованность Казахстана реализовать проект строитель- ства нефтепровода «Казахстан – Туркменистан – Иран» (пока этот проект считается «запасным»).2

Нефтяные транснациональные корпорации (ТНК) США постепенно нацеливаются и на прочие перспективные отрасли (скупают активы в местной электроэнергетике, металлургии). В этой связи следует отметить, что экономическая политика США в регионе базируется на трех ключевых принципах:

-

- повышение надежности обеспечения энергетическими ресурсами (углеводородные ресурсы Каспийского региона в ближайшем десятилетии будут играть важное значение для США, поскольку это является частью их политики по уравновешивания собственного энергообеспечения);

-

- решение геоэкономических задач. Интенсивная разработка ресурсов Каспийского сотрудничества и развитие торгово-экономических связей - основные предпосылки экономического роста в странах Кавказа и Средней Азии, поэтому свои усилия Правительство США концентрирует на поддержек проектов по строительству новых трубопроводов и диверсифицированной инфраструктуры, что будет способствовать выходу этих стран на глобальный рынок, а также интенсифицировать региональное сотрудничество (необходимое для стабильности в регионе) и обеспечить страны Каспийского региона альтернативными экспортными маршрутами транспортировки сырья и его альтернативными запасами.

-

- реализация коммерческих возможностей, поскольку США продолжают поддерживать деятельность своих национальных энергетических компаний в сфере инвестиций и торговли; эти инвестиции могут сыграть важную роль в «разблокировке» энергетических ресурсов Каспийского региона.

Действенным решением в дальнейшем развитии международного экономического сотрудничества в регионе может стать создание региональной специальной экономической зоны (РСЭЗ) целью которой будет модернизация и развитие аграрного сектора и промышленности. Это тем более важно с учетом высокого инвестиционного потенциала и ряда социальных, демографических, экономических проблем тех районов стран, которые прилегают к Каспийскому морю. Объединяющим началом для РСЭЗ должен явиться единый режим торговли, в частности, создание таможенного союза, который будет характеризоваться: свободой экономической деятельности, нулевыми ставками налогов, отсутствием административных барьеров, защитой инвесторов от монополизма, протекционизма и коррупции.

После того, как в акватории Каспийского моря образовались новые независимые государства, здесь началось становление принципиально новой архитектуры трубопроводного транспорта, стимулом к которой стала разработка месторождений углеводородного сырья. Государства региона активно изыскивают инвестиционных партнеров за рубежом, поэтому созданная система трубопроводов во многом стала независимой от России и в большей степени ориентированной на иностранных партнеров. Важнейшим моментом для Азербайджана, Казахстана и Туркменистана стало формирование системы экспортных трубопроводов широтного направления, которые были призваны прийти на смену трубопроводам бывшего СССР.3 Эта система создавалась по направлению «Север-Юг», и изменение направлений энергетических потоков стало одной из ключевых задач внешнеэкономической политики новых государств Центральной Азии и Каспийского региона, обладающих большими запасами углеводородного сырья. Поэтому не случайно, что именно в последние двадцать лет особо активизировалась конкуренция за доступ к нефтегазовым ресурсам Каспия и формирование инфраструктуры их экспорта.4

Одновременно как добыча, так и реализация основных проектов в сфере трубопроводного транспорта продвигаются медленно по сравнению с заложенными в прогнозах последних лет. Основной причиной отставания является наличие большого числа барьеров, не позволяющих реализовать в сжатые сроки проекты по добыче и последующему экспорту. Среди этих барьеров автор отмечает: дефицит новейших технологий добычи; слаборазвитость инфраструктуры; низкие объемы финансирования; невысокий спрос на углеводородное сырье со стороны стран, находящихся вне региона.

Однако, с учетом определенных сложностей, в последние два десятилетия страны Каспийского региона и Центральной Азии сформировали новые энергетические потоки, а месторождения, расположенные в этих странах, как и прежде рассматриваются в качестве источников, способных удовлетворить растущие потребности стран ЕС и Китая в дополнительном объеме нефти и газа. Это обстоятельство задает вектор направления энергетических потоков. Уже получивших практическую реализацию либо находящихся на стадии обсуждения. Особо среди них следует выделить следующие проекты: Транскаспийская система транспортировки углеводородов, Южный газовый коридор, Великий энергетический путь, Казахстанская Каспийская Система. Эти проекты призваны обеспечить экспорт углеводородов по направлению «Восток – Запад».

Экспортные потоки энергетических ресурсов неотъемлемо связаны с основными центрами их добычи в регионе, а ключевую роль здесь играют такие нефтяные месторождения, как «Азери Чираг Гюнешли» (Азербай- джан( «Кашаган», «Тенгиз» (Казахстан), и по газу – «Шах-Дениз» (Азербайджан), «Галкыныш»(Туркменистан).

Формирование новых экспортных направлений транспортировки углеводородов началось после появления возможностей у новых стран региона самостоятельно определять направления своей энергетической политики, т.е. после распада СССР. Для решения этой задачи страны Каспийского региона активно привлекали западные компании. Так, получение прав на разработку а Азербайджане нефти компанией Amoco и переговоры компании Chevron (США) о разработке наиболее крупного в Казахстане месторождения Тенгиз способствовали притоку в отрасль иностранного капитала и появлению новых проектов по экспорту углеводородов. Важно при этом учитывать, что многие трубопроводные проекты рассматривались странами как альтернативный инструмент уменьшения зависимости от России.5

Формирование новых экспортных направлений прошло ряд этапов, на которые серьезное влияние оказывали разные факторы: изменение геополитической ситуации; постоянно изменяющиеся статистические данные о запасах углеводородного сырья и уровне спроса на них на мировом рынке; наличие технологических возможностей по обеспечению разработки труднодоступных месторождений. Тем не менее, Азербайджаном, Казахстаном и Туркменистаном политика по наращиванию добычи углеводородов и формирования новых направлений их транспортировки была реализована успешно. Новые проекты трубопроводного транспорта явились основой для последующего расширения экспортной архитектуры и создания новых ее направлений.

Здесь следует указать, что исторически все страны Каспийского региона были связаны с западными странами только через российскую тер риторию. По данной причине после распада СССР энергетические стратегии стран Каспийского региона были нацелены преимущественно на создание новой системы трубопроводов, которая, во-первых, будет идти в обход России, а, во-вторых, будет являться составляющей энергетического транспортного коридора «Восток-Запад».

При этом США активно продвигали ряд проектов, направленных на «замыкание» стран Центральной Азии на страны Южной Азии и Афганистан. Основная идея США заключалась в том, что новые экспортные коммуникации должны быть децентрализованными и базироваться на связях в разных направлениях. Фактически же речь шла о формировании новых маршрутов трубопроводного транспорт, переориентации уже существующих направлений поставок сырья и изменении всей системы кооперационных и внешнеторговых связей (эта концепция получила название «стратегии многосторонних трубопроводов»).

В конкурентную борьбу в Каспийском регионе в 1990-е гг. подключились прикаспийские, центрально-азиатские и западные страны и компании. Стратегий стран Каспийского региона при этом основывалась на масштабном привлечении иностранного капитала и достижении необходимых темпов экономического роста за счет отраслей ТЭК. Это обстоятельство подталкивало страны региона к поиску альтернативных направлений транспортировки углеводородного сырья.6

Трубопроводы для стран Каспийского региона стали не только самостоятельным источников доходов от транзита сырья или его добычи. Для того, чтобы привлечь масштабные финансовые ресурсы, было необходимо создание надежных гарантий экономической стабильности, которыми и могли выступить трубопроводы.

Мы уже указывали на то что США была поставлена задача изменения существующих нефтяных потоков. По причине того, что США были против того, что трубопроводы проходили по территории России и Ирана, возник проект экспортного трубопровода в обход нашей страны (трубопровод «Баку - Тбилиси – Джейхан».

Продвижением на пути формирования транспортного коридора «Восток – Запад» явилось введение в эксплуатацию в 1999 г. трубопровода «Баку – Супса», по которому нефть Азербайджана доставлялась с месторождения Чираг. Данный проект был поддержан после дестабилизации ситуации в Чеченской Республике, через которую проходил нефтепровод «Баку – Новороссийск». Трубопровод «Баку – Супса» проходил через Грузию с дальнейшей перевалкой нефти в турецкие порты Самсун и Фракия. Его длина составила 850 км, а предполагаемая среднегодовая пропускная способность – 7 млн. т нефти7.

К началу 1998 г. стало очевидно, что план США по развитию так называемого «Афганского маршрута» (имелись ввиду две нитки нефте- и газопровода) затягиваются, и поэтому маршрут «Баку – Тбилиси – Джейхан» призван стать основным рычагом энергетического влияния США в Каспийском регионе. На саммите ОБСЕ в Стамбуле (1999 г.) президентами Азербайджана, Грузии и Турции было подписано Межправительственное соглашение о транспортировке нефти Каспия8, а также декларация «О принципах реализации транскаспийского трубопровода» (с участием еще и Туркменистана).

Эксперты отмечают, что возникновение альтернативных маршрутов поставок углеводородного сырья шло вместе с определением своего присутствия в регионе со стороны США, которые, прежде всего, искали гео- политические выгоды. При помощи частного капитала собственных нефтегазовых ТНК они укрепляли влияние в регионе, создавая барьеры для участия вертикально-интегрированных нефтяных компаний (ВИНК) России в геологоразведке и добыче ресурсов Каспия и последующей их транспортировке на зарубежные рынки.9 Похожая ситуация наблюдалась и в ЕС, который при помощи механизмов энергетической дипломатии расширял свое присутствие в регионе. В конечном счете эксперты склонны считать, что активизация ЕС и США в регионе обострила конкуренции за источники энергоресурсов.10 Их добыча и экспорт на зарубежные рынки рассматривались в контексте кардинального изменения концепции международного экономического сотрудничества и формирования новой транспортной инфраструктуры в регионе.

Изначально Азербайджан сделал ставку на нефтедобычу, большой опыт которой был накоплен в стране. Так называемый «контракт века», предполагающий разведку и разработку месторождений «Азери – Чираг» и «Гюнешли» (с 1984 г.) стало отправной точкой роста добычи и экспорта нефти в стране. Интерес со стороны западных стран и нефтедобывающих компаний к Азербайджану определялся его выгодным экономикогеографическим положением. Страна могла экспортировать нефть как в Россию, так и в страны ЕС. Нефть Азербайджана рассматривалась странами ЕС как дополнительный источник сырья, а в перспективе – как альтернатива российскому экспорту. Также внимание к Азербайджану усиливалось многими прогнозами о возможном резком увеличении добычи нефти в стране в краткосрочной перспективе. Однако долгое время Азербайджан в политике стран ЕС и США не был конечной целью, и ему отводилась лишь роль транзитера для экспортера перспективных объемов углеводородов Казахстана и Туркменистана.

Существенное изменение энергетической политики Азербайджана стало наблюдаться в конце 1990-х гг., после того, как были открыты новые запасы природного газа (месторождение «Шах-Дениз»), что актуализировало вопрос разработки месторождения и транспортировки газа на зарубежные рынки. Как указано в литературе, это усилило интерес Азербайджана к новым трубопроводным проектам, которые бы обеспечили выход добываемого в стране природного газа на зарубежные рынки.11

В последнее десятилетие Азербайджан стал активно участвовать в разных трубопроводных проектах, а их привлекательность определялась прогнозными данными по добыче газа на месторождениях страны, а также политической поддержкой со стороны ЕС. Например, долгое время Азербайджан поддерживал проект ЕС по строительству газопровода «Набукко» (ныне прекратил свое существование), предусматривавший поставки газа в страны ЕС из Турции. Однако недостаточные объемы азербайджанского газа для проекта ЕС и переориентация Туркменистана, направившего свой газ в Китай, не позволили реализовать данный амбициозный проект.

Вместе с тем, неудачная попытка по реализации проекта «Набукко» способствовала корректировке политики Азербайджана, ставшего более активно реализовывать свои трубопроводные проекты в направлении поставок в страны ЕС. Например, в последние годы основные усилия Азербайджана были направлены на создание трубопроводов в рамках Южного газового коридора, призванного объединить действующий газопровод «Баку - Тбилиси – Эрзерум» с принципиально новыми проектами – Трансадриатическим (ТАР) и Трансанатолийским газопроводами.

Новый импульс в реализации амбициозного и масштабного проекта был придан в 2014 г., чему предшествовали сложные переговоры с Турцией. Альянс с этой страной позволил Азербайджану получить возможность серьезного наращивания поставок газа на зарубежные рынки. Строительство Трансадриатического и Трансанатолийского газопровода запланировано завершить к 2019 г. Базовым будем являться месторождение «шах-Дениз», с которого газ должен пройти через Грущию, Турцию и Албанию на юг Италии (всего запланированы поставки в Турцию в объеме 6 млрд. куб. м и в страны ЕС – 10 млрд. куб. м).12

Представляется, что дополнительный объем углеводородов, который будет поступать из Азербайджана в страны ЕС, создаст им возможности для «ценовой игры» в переговорах с Россией. Вместе с тем, реальное влияние на газовый рынок ЕС и энергетическую политику нашей страны дополнительный объем поставок из Азербайджана может оказать намного позже. Так, лишь в разработку второго этапа освоения месторождения «Шах-Дениз», решение по которому было принято в конце 2013 г., необходимо осуществить инвестиции в размере 45 млрд. долл.13, который пойдут как в освоение месторождения, так и в формирование инфраструктуры.

В 2014 г. в Азербайджане было добыто 29,4 млрд. куб. м газа,14 а в последующие годы планируется нарастить его добычу до 30-32 млрд. куб. м. Введение в эксплуатацию второй очереди месторождения «Шах-Дениз» позволит увеличить добычу газа дополнительно на 16 млрд. куб. м. При этом расчет сделан на уже разведанные площади глубокого залегания газа на месторождениях «Апшерон», «Азери-Чираг-Гюнешли» и «Умит». Та- ким образом, потенциально страна способна увеличить экспорт газа до 35 млрд. куб. м. Однако дополнительные объемы сырья появятся на рынке не раньше 2025 года. Помимо прочего, данные амбициозные планы могут скорректироваться уменьшением объемов добычи на эксплуатируемых месторождениях. Также следует учитывать, что динамика объемов экспорта будет зависеть от изменений на газовом рынке ЕС (имеется ввиду возможное увеличение экспорта сжиженного и сланцевого газа из США).

Чтобы транспортировать дополнительные объемы газа Азербайджан будет использовать газопровод «Баку – Тбилиси – Эрзерум» (мощность – 16 млрд. куб. м), а также Трансадриатический газопровод (мощность – 10 млрд. куб. м с возможностью ее увеличения до 20 млрд. куб. м). Примечательно, что со введением в эксплуатацию Трансадриатического газопровода участвовать в Транскаспийском газопроводе Азербайджану не имеет смысла, поскольку гораздо важнее загрузка собственного трубопровода.

Идея реализовать Транскаспийский коридор путем строительства трубопроводов по дну Каспийского моря, а также за счет танкерной доставки углеводородов возникла после статистических данных о наличии огромных запасов нефти в Казахстане. Концепция создания Транскаспийского нефтепровода по маршруту «Актау – Баку» обсуждалась еще в 1990е гг. и связывалась напрямую с продолжением трубопровода «Баку – Тбилиси – Джейхан». Инициаторы данного проекта полагали, что нефть из Казахстана позволить осуществить максимальную загрузку экспортного нефтепровода и усилить участие Казахстана в транспортировку углеводородов Каспия. Первоначально предполагалось завершение строительства данного трубопровода еще в 2003-2004 гг.

Сложности разработки месторождений Казахстана и постоянные пересмотры прогнозов нефтедобычи привели к корректировке планов строительства трубопровода, однако не уменьшили интерес Казахстана к идее транспортировки нефти посредством Транскаспийского трубопровода. Ка- захстан уделял большое внимание Казахстанской каспийской системе транспорта нефти (ККСТ), которая была предназначена для поставок нефти из Казахстана через Каспий танкерным флотом. На первой стадии экспорт танкерами должен был составить около 10 млн. т нефти. Мощность этой системы должна была возрасти до 38 млн. т. Введение системы в эксплуатацию планировалось в 2010-2012 гг. (когда по оценка м должна была увеличиться добыча нефти на месторождении «Кашаган»). Считалось, что участие в проекте «Баку – Тбилиси – Джейхан» на практике позволить реализовать многовекторный подход к выбору способа транспортировки нефти Казахстана на зарубежные рынки. Исходя из таких прогнозов, Казахстан стал реализовывать свою энергетическую политику в Каспийском регионе путем подписания разных соглашений о поставках нефти в трубопровод «Баку – Тбилиси – Джейхан» с Азербайджаном.

Казахстан, не дожидаясь максимизации добычи на новых месторождениях, стремиться к постепенно диверсификации маршрутов экспорта собственной нефти. В 2013 г. им было принято решение о транспортировке нефти через Каспийское море в объеме 4 млн. т, из которых 3 млн. т предназначалось для трубопровода «Баку – Тбилиси – Джейхан», а оставшаяся часть должна быть оставлена до черноморского терминала Кулеви (Грузия).

Сложности добычи нефти в Казахстане позволяют предположить, что дополнительные объемы углеводородов появятся не раньше 2025 г., а до этого времени прокачка добываемых углеводородов на зарубежный рынок будет обеспечена действующими трубопроводами. В частности, в краткосрочной перспективе ключевым направлением экспорта нефти Казахстана будет Россия. Речь идет, прежде всего, о трубопроводной системе Каспийского трубопроводного консорциума (КТК), мощность которого по проекту расширения увеличится с 35 до 67 млн. т. Только после этого Казахстану потребуются добавочные экспортные мощности и новые трубо- проводные проекты, в частности, через Каспийское море. Однако, большинство прогнозов относительно разработки месторождений нефти в Казахстане предварительные, что связано, главным образом, с постоянным переносом начала нефтедобычи на Кашаганском месторождении.

Несмотря на ряд серьезных проблем, связанных с освоением месторождений, в Казахстане по-прежнему ожидают роста добычи углеводородного сырья, что во многом определяет позицию страны при обсуждении новых экспортных маршрутов для потенциального объема углеводородных ресурсов.

Каспийский трубопроводный консорциум (ТК), созданный в 1992 г. Казахстаном, Россией и Оманом15, представляет собой яркий пример успешного международного энергетического сотрудничества в нефтяной отрасли. Правительства Казахстана, России и 7 ведущих мировых нефтегазовых компаний объединили свои усилия для формирования и эксплуатации нефтепроводной системы, являющейся одной из наиболее технически оснащенных и современных в мире. КТК полностью отвечает экономическим интересам Казахстана и России. За Россией сохраняется статус крупнейшего транзитера углеводородов Казахстана, тогда как Казахстан получил возможность экспорта дополнительных объемов нефти, наращивая собственную добычу. Система трубопроводного транспорта в рамках КТК – один из крупнейших инвестиционных проектов с привлечением иностранного капитала на постсоветском пространстве. Длина трубопровода, который соединил месторождения Западного Казахстана с терминалом в г.Новороссийск, составила 1511 км. Терминал оснащен специальными выносными устройствами, которые позволяют безопасно загрузить танкеры в значительном удалении от берега.

Трубопровод «Тенгиз – Новороссийск» в рамках ТНК играет важную роль в развитии крупных месторождений в Каспийском регионе, в том числе тех, которые разрабатывают российские компании. Нефтедобывающие компании Казахстана и России получают полную оплату за нефть, уменьшают издержки ее транспортировки по сравнению с экспортными альтернативными маршрутами. Данный проект – один из наиболее безопасных и надежных в мире. Весьма важное значение приобретает то, что во время первого этапа строительства на защиту окружающей среды и экологическую безопасность было затрачено свыше 12 % от совокупных капиталовложений.

Охрана труда и экологические аспекты являются ключевыми в КТК, благодаря чему за годы своей деятельности КТК ни разу не сталкивался с серьезными производственными травами и авариями, при этому производственные показатели были неизменно высоки (рис. 6). Таких высоких результатов КТН достиг за счет технического оснащения трубопроводов, а также профессионализма и опыта сотрудников и подрядчиков.

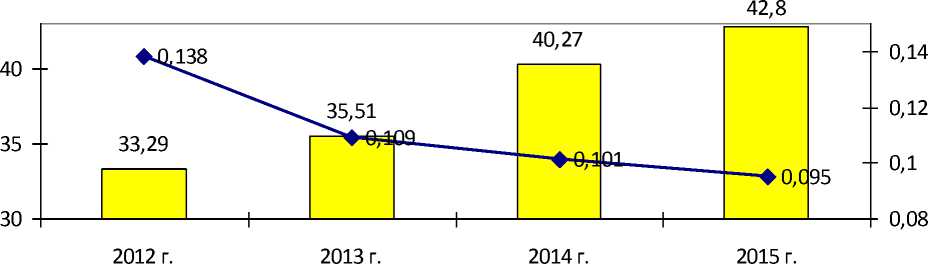

I----1 объем перекачки нефти, млн. т удельный выброс загрязняющих веществ, т/тыс. т нефти

Рис. 1. Сопоставление удельного выброса загрязняющих веществ в атмосферу (т/ тыс. т нефти) и объемов перекачки нефти (млн. т) в деятельности Каспийского трубопроводного консорциума в 2012-2015 гг.

ИСТОЧНИК: Результаты деятельности ЗАО «КТК-Р» и АО «КТК-К» в области охраны окружающей среды. – КТК, 2016 [Электронный ресурс]. – Режим доступа: (дата обращения: 20.02.2016).

В 2010 г. акционеры КТК приняли решение о расширении проекта за счет увеличения его пропускной способности. Как мы уже указали, полная запланированная мощность прокачки нефти составит 67 млн. т в год, а учитывая использование специальных антифрикционных присадок – уже 76 млн. т.16 Проект расширения предполагает три этапа реализации:

-

1) Модернизация действующих объектов КТК и замена 88-ми километров трубопровода в Казахстане; строительство ВПУ и трех дополнительных резервуаров объемом по 100 тыс. куб. м. на морском терминале, что увеличит мощность с 28 до 35 млн. т. Основной трудностью первого этапа в Проекте расширения является модернизация действующей нефтепроводной системы без уменьшения скорости и остановки прокачки.

-

2) Наращивание мощностей до 48 млн. т за счет строительства новых пяти НПС.

-

3) Строительство дополнительно 5 НПС и 3 резервуаров и доведение мощности, соответственно, до 67-76 млн. т.17

Очевидно, что мероприятия третьего этапа потребуют широкого привлечения интеллектуального капитала. Фактически представляя собой транснациональную компанию, КТК сотрудничает со специалистами международного уровня в сфере трубопроводного транспорта углеводородного сырья на основе договоров подряда. На территории Казахстана и на морском терминале Консорциума основные подрядчики по менеджменту Проекта расширения – компании Kazakhstan Pipeline Ventures и Chevron Neftegaz Inc.

Страны восточного побережья Каспийского моря (Туркменистан и Казахстан) изначально были ограничены в национальной энергетической стратегии. Прежде всего, ввиду собственного экономико-географического положения, значительно снижавшего их шансы получения доступа к рынку стран ЕС. Помимо прочего, существенную роль играли отношения с Россией, развивавшиеся весьма сложно. Тем не менее, ключевым фактором, не позволившим усилить их позиции в нефтегазовой сфере, стал технологический фактор. Это прежде всего коснулось Казахстана, выстраивавшего энергетическую стратегию на основе прогнозов начала добычи нефти на Кашаганском месторождении. Дополнительно интерес к реализации данного проекта определялся тем, что на действующих месторождения предпосылки наращивания добычи отсутствовали (т.е. многие из этих месторождений уже прошли пик своей добычи.

В результате в последние несколько лет нефтедобыча в Казахстане почти не возрастала: в 2013 г. добыто 81 млн. т нефти, в 2013 г. – 82 млн. т, хотя раньше ожидался выход к 2015 г. на уровень добычи в размере 130135 млн. т. К концу 2014 г. стало ясно, что планы Казахстана в части разработки этого месторождения реализовать не удастся. По последним прогнозам, добыча нефти на месторождении должны была достигнуть к 2015 г. 12 млн. т, к 2022 г. – 15 млн. т.

То, что добыча нефти на «Кашагане» постоянно переносилось, явилось следствием дефицита и даже отсутствия технологий по преодолению сложных геологических условий, больших глубин залегания нефти, высокого пластового давления и непростых климатических условий в северном секторе Каспийского моря. Эти факторы существенно затруднили освоение месторождение, запуск которого изначально был намечен на 2005 год (а в последующие годы сроки неоднократно изменялись).

В конце 2013 г. в очередной раз была предпринята попытка начать добычу на данном месторождении, однако добыча почти сразу же была приостановлена, поскольку был выявлен ряд технических изъянов в трубопроводе, появившихся в результате воздействия попутного газа с повышенным содержанием серы на металл. Как следствие, возникла необхо- димо в замене 200 км трубопровода, транспортирующего углеводороды на побережье с острова в Каспийском море. Полностью заменить трубопровод потребует длительного времени, а использование устойчивых к агрессивным средам труб существенно удорожает проект, в который и так уже вложены большие средства. В самом начале разработки рассматриваемого месторождения капиталовложения в его освоение были не выше 10 млрд. долл., однако их стоимость постоянно росла в ходе реализации подготовительных работ. Последние оценки показывают, что совокупные инвестиции могут превысить 100 млрд. долл. Также необходимо учитывать, что если при мировой цене на нефть в 100 долл. за баррель рентабельность проекта не вызывала сомнений, то при резком снижении цен в конце 2014 г. проект утратил свою инвестиционную привлекательность.

К наиболее успешным проекта можно считать формирование энергетического коридора в направлении Китая из Центральной Азии, в последние годы трансформировавшегося в проект «Великий энергетический путь». За счет целенаправленной политики, подкрепленной существенными финансовыми вливаниями, Китай включил Туркменистан в сферу интересов своего влияния, и эта страна будет обеспечивать долгосрочные поставки природного газа в Китай. В данном проекте в долгосрочном плане может возрасти и роль Казахстана.

Страны Центральной Азии играют стратегическую роль для Китая ввиду наличия углеводородных ресурсов Визит в сентябре председателя КНР в странц Центральной Азии открыл новый этап внешней энергетической политики Китая в регионе. Так, достигнуто соглашение по строительству уже четвертой ветки газопровода «Туркменистан – Китай» с мощностью в 30 млрд. куб. м.18 Три первые ветки были введены в эксплуатацию еще в 2009-2014 гг. Четвертая ветка газопровода будет завершена в 2016 г., а совокупный объем инвестиций составит 6,7 млрд. долл. В итоге, по оценкам, ежегодный объем поставок газа по этому газопроводу возрастет до 80 млрд. куб. м уже к 2017 году.19

Значимое внимание уделяет Китай и Казахстану. Так, в соответствии с заключенной в 2013 г. между странами Декларацией о стратегическом партнерстве20 Китай заключил с Казахстаном соглашений общей стоимостью 30 млрд. долл. Страны договорились углубить взаимодействие в энергетической сфере, и прежде всего это касается проектов разработки новых месторождений нефти и газа.

Заинтересованность Казахстана и Туркменистана в разработке новых месторождений и их географическая близость с Китаем представляются основными факторами расширения сотрудничества стран, которое стимулируется дешевыми кредитами со стороны Китая, а также его готовностью нести дополнительные издержки по развитию инфраструктуры рассматриваемых стран. Китай же рассчитывает установить контроль над рядом перспективных нефтегазовых месторождений с целью их дальнейшего интенсивного использования. Такая энергетическая политика Китая в регионе лишает его страны альтернатив развития. Проект Великого энергетического пути, активно продвигаемый в последние годы Китаем, нацелен на расширение возможностей поставок углеводородов и постепенном «отсечении» западных стран от месторождений Каспийского моря и Центральной Азии.

Мощным стимулом развития энергетики стран Каспийского региона остаются прогнозные данные относительно добычи и экспорта углеводо- родов, на основе которых страны разрабатывают программы развития ТЭК и будущие проекты трубопроводов. Хотя прогнозы стран Каспийского региона, публикуемые с 1990-х гг., были крайне завышенными, они, тем не менее, продолжают оказывать существенное влияние на формирование энергетической политики стран Каспийского региона и стратегии нефтегазовых компаний.

Конкуренция в сфере реализации трубопроводных проектов, в которой страны Каспийского региона принимали активное участие, обнажила ряд барьеров по формированию новых потоков углеводородов. Основными барьерами явились отсутствие необходимых технологий добычи и должной инфраструктуры, а также стремление использовать инвестиции энергетических ТНК США как противовес российской энергетической политике.

Для стран Каспийского региона зачастую характерен формализованный подход, в соответствии с которым сроки освоения месторождений Каспия и темпы реализации новых проектов в сфере трубопроводного транспорта определяются политическими соглашениями и договоренностями. Однако сложности промышленного освоения вносят серьезные коррективы, и ранее сделанные прогнозы постоянно пересматриваются.

Необходимо указать, что установление прямого сообщения между западным восточным берегами Каспийского моря предпринимались еще в 1950-х гг., когда был разработан проект строительства железнодорожного туннеля под морем, призванный соединить Баку и Красноводск (Туркменистан). Однако финансовые издержки и технологические сложности не позволили осуществить данный амбициозный проект. После распада СССР появились и другие проекты, которые были также уникальными ввиду их технологических сложностей.21

Новые страны Каспийского региона решили одну из ключевых задач – привлечение капитала зарубежных нефтегазовых ТНК в национальную энергетику, выступающую локомотивом развития экономики. Чтобы сохранить повышенный интерес к углеводородам Каспия со стороны нефтегазовых ТНК страны региона публикуют завышенные прогнозы по добыче нефти и газа. Делать это, однако, становится все труднее, особенно учитывая тот факт, что нефтегазовые ТНК уже понесли огромные затраты, однако пока не достигли максимальных темпов добычи, которые они планировали.

Формирование трубопроводных потоков в регионе способна скорректировать энергетическая политика Ирана, все настойчивее заявляющего о планах наращивания поставок собственного газа в страны ЕС. В настоящее время идет речь о поставках газа лишь в объеме 10 млрд. куб. м, и чтобы реализовать эти планы Иран предполагает ускорить возведение необходимой инфраструктуры, которая позволит стране достичь потребителей в странах ЕС. Длительная международная изоляция Ирана, между тем, привела к «искусственному» формированию архитектуры трубопроводного транспорта в Каспийском регионе.

За более чем два десятилетия страны Каспийского региона сформировали архитектуру трубопроводного транспорта, позволившую экспортировать свои углеводородные ресурсы, минуя России. Существенный приросте нефте- и газодобычи заполнил новые экспортные маршруты, ставшие фундаментом экономического развития стран Каспийского региона, которые намерены продолжить реализацию своих планов по созданию но- вых экспортных маршрутов, направленных на рост поставок углеводородов на зарубежные рынки.

Список литературы Энергетическая интеграция в каспийском регионе и формирование новых экспортных потоков

- Авцинова, Г.И. Мифы и реалии устойчивого развития/Г.И. Авционова//Власть. -2012. -№ 5. -С 183.

- Азербайджан снизил добычу нефти в счет увеличения добычи газа в 2014 г. . -Режим доступа: http://neftegaz.ru/news/view/133982-Azerbaydzhan-snizil-dobychu-nefti-v-schet-uvelicheniya-dobychi-gaza-v-2014-g (дата обращения: 17.02.2015).

- Гончаренко, С.С. Развитие межрегионального транспортно-экономического сотрудничества и интеграции в каспийском регионе (На примере Астраханской области)/С.С. Гончаренко, А.А. Доломанов, А.А. Али//Вестник транспорта. -2012. -№ 9. -С. 29-36. -С. 30.

- Дешевый туркменский газ Китаю и Европе//Электронный журнал «Вокруг газа». -27.07.2015 . -Режим доступа: http://www.trubagaz.ru/issue-of-the-day/turkmenistan-i-iran-stavjat-gazovuju-podnozhku-turetskomu-potoku/(дата обращения: 17.02.2015).

- Жильцов, С.С. Каспийская трубопроводная геополитика: состояние и реализация/С.С. Жильцов, И.С. Зонн. -М.: Восток-Запад, 2011. -Р. 26.

- Жильцов, С.С. Каспийский регион на перекрестке геополитических стратегий/С.С. Жильцов//Центральная Азия и Кавказ. -2014. -№ 1. -Т. 17.

- Жильцов, С.С. Трубопроводная архитектура в Каспийском регионе: итоги и перспективы/С.С. Жильцов//PolitBook. -2015. -№ 2. -С. 114-132. -С. 114.

- Зонн, И.С., Костяной А.Г., Косарев А.Н., Жильцов С.С. Каспийское море. Энциклопедия -М.: Восточная книга, 2013.

- Кажаров, Р.Н. Ресурсное значение каспийского региона для энергетической безопасности в Евразии: добыча и экспорт природного газа/Р.Н. Кожаров//Вестник МГИМО Университета. -2011. -№ 6. -С. 24.

- Пархомчик, Л. Современная политика Ирана в Каспийском регионе/Л. Пархомчик//Проблемы постсоветского пространства. -2014. -№ 1.

- Проект расширения. -КТК, 2016 . -Режим доступа: http://www.cpc.ru/RU/expansion/Pages/general.aspx (дата обращения: 20.02.2016).

- Сергеев, В.В. Проект расширения Каспийского трубопроводного консорциума. Технические решения/В.В. Сергеев, О.С. Костюченко, Е.М. Прохорова//Наука и технологии трубопроводного транспорта нефти и нефтепродуктов. -2012. -№ 2. -С. 30-34. -С. 31.

- Транснациональный газопровод Туркменистан-Китай -успешная реализация международного энергетического партнерства//Центр новостей ООН. -04.01.2010 . -Режим доступа: http://www.un.org/russian/news/story.asp?NewsID=12888#.Vz6ehdSLSHs (дата обращения: 15.12.2014).

- Увеличился экспорт нефти по трубопроводу Баку-Супса . -Режим доступа: http://www.navigator.az/news/2/148033.html (дата обращения: 20.04.2015).

- Юлдашева Н. Слишком больно не будет…//Деловая неделя. -2014. -17 окт. . -Режим доступа: http://www.dn.kz/index.php?option=com_content&view=article&id=2317:2014-10-17-10-40-59 (дата обращения: 15.11.2015).

- Çelikpala, M. Azerbajan-Georgia-Turkey: An Example of a Successful Regional Cooperation/M. Çelikpala, C.Veliyev//CIES Policy Brief. -2015. -Vol. 4. -25 p. -P. 6.

- Feng Zhongping Huang Jing. China's strategic partnership diplomacy: engaging with a changing world//European Strategic Partnership Observatory. -Working Paper 8, June 2014. -20 p.; Sino-Kazakhstan Joint Declaration on Further Deepening Comprehensive Strategic Partnership. -2013.9.7 . -Mode of access: http://internationalwaterlaw.org/documents/regionaldocs/China-Kazakhstan_declaration_7_Sept_2013-CIWL_unofficial_translation.pdf (дата обращения: 16.11.2014).

- Southern Gas Corridor. -Trans Adriatic Pipeline, 2015 . -Mode of access: http://www.tap-ag.com/the-pipeline/the-big-picture/southern-gas-corridor (дата обращения: 27.04.2016).

- Tehran Summit and Caspian States . -Mode of access: http://www.turkishweekly.net/2007/10/18/news/tehran-summit-and-caspian-states/(дата обращения: 03.11.2014).

- The Great Game for gas in the Caspian: Europe opens the southern corridor/A report from The Economist Intelligence Unit, 2013 -42 p. -P. 15.