Эпоха модернизации

Автор: Греф Герман

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Кодекс управления

Статья в выпуске: 5 (97), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169590

IDR: 142169590

Текст обзорной статьи Эпоха модернизации

Президент, Председатель Правления Сбербанка Герман Греф выступил 6 апреля на XI Международной научной конференции ГУ-ВШЭ по проблемам развития экономики и общества. Приводим его речь с небольшими сокращениями.

…Кризис, который мы наблюдали последние полтора года, оказал очень благоприятное воздействие на мировую и российскую экономику, а самое главное, на умы тех, кто реализует экономическую политику и кто занимается бизнесом.

Йозеф Алоиз Шумпетер (1883–1950), австрийский и американский экономист, назвал кризис временем креативного разрушения. С рынка уходят неконкурентоспособные компании. И во многом это касается не самих предприятий, а неконкурентоспособных собственников и менеджеров.

По итогам кризиса изменится вся структура глобальной экономики. Мы будем жить в эпоху нестабильности и повышенной конкуренции. И тренд внутри каждого человека, стремящегося к стабильности, будет нарушен общим глобальным трендом нестабильности. Такое нестабильное состояние будет приводить к достаточно быстрому изменению ситуации на рынках.

Мы увидим еще более стремительный рост ряда развивающихся стран, конкуренцию за лидерство, за инвестиции из развитых государств и глобальных компаний и модернизацию отдельных предприятий.

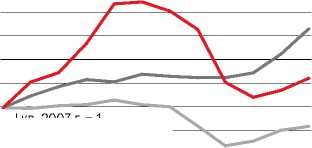

В странах с более развитыми институтами, гибкими условиями труда мы уже увидели существенное повышение производительности труда. В Соединенных Штатах Америки этот показатель в 2009 году увеличился на 2,5 п. п. В Европе занятость сократилась примерно на 1,8%, ВВП уменьшился приблизительно на 3,8%. Мы видим, что протекционистские меры европейских правительств привели к тому, что в общем производительность экономики, к сожалению, упала. Примерно такой же тренд мы наблюдаем в российской экономике — при падении ВВП примерно на 7,2 п. п. за прошлый год, сокращении занятости на 2 п. п., в целом производительность труда не выросла.

Однако это не означает, что средней температурой по больнице можно характеризовать состояние больных, которые в ней находятся. Все же должен сказать, что в различных секторах мы видим существенное оздоровление.

Примеры модернизации

Взять, например, предприятия металлургического комплекса. Наши компании конкурируют в основном на глобальных рынках, сегодня их продукция, если не по качеству, то по цене, вполне конкурентоспособна.

В 2009 году, несмотря на тяжелейший кризис, инвестиционная активность в отрасли была высокой. Приведу несколько примеров. Объем инвестиций Магнитогорского металлургического комбината (ММК) за 2009 год составил около $1,5 млрд. Находясь в непростом финансовом положении, компания сделала свой выбор — проводить модернизацию. Мы видим, что ММК продолжил и строительство стана-5000, и модернизацию нескольких основных цехов. Выксунский металлургический завод, который входит в ММК, в самой сложной фазе кризиса также принял решение о продолжении инвестиционной программы. И надо сказать, что этот выбор также был правильным. Сегодня, на стадии выхода из кризиса, предприятие выглядит более конкурентоспособным.

Должен сказать, что сфера нефтедобычи и газодобычи в период кризиса подверглась наибольшим влияниям процессов модернизации (если говорить об общемировых тенденциях). Ситуация на рынке газа радикально меняется, и в ближайшие годы, по признанию целого ряда влиятельнейших экспертов, мы можем получить обратный ценовой тренд. Если это произойдет, то и российская газовая отрасль, думаю, встанет перед необходимостью модернизации и снижения издержек. С точки зрения конкурентоспособности по издержкам на единицу продукции наша газовая отрасль имеет очень большой потенциал роста. То же самое можно сказать и о нефтянке, хотя эта отрасль более конкурентна как на глобальном, так и на внутреннем рынке, но в проведении модернизации российские компании отстают от своих западных коллег. И мне кажется, что и в нефтяной, и в газовой отраслях этап существенной модернизации и инновационного развития еще впереди.

Несколько иной пример — цементная отрасль. Спрос в предкризисные годы вызвал бум инвестиций в эту

ПАВЕЛ ФОМИН

сферу, которая также нуждается в серьезнейшей модернизации — средний износ оборудования в этом секторе превышает 70%. Доля цемента, произведенного старым, «мокрым», способом в общем объеме производства в России составляет около 85%. Для сравнения: в США аналогичный показатель — менее 40%. Спрос на продукцию снизился как в государственном, так и в частном секторах. И мы видим, что практически все компании (во всяком случае наши клиенты), несмотря на существенное сокращение объема девелоперских проектов в стране, продолжили инвестиции в создание новых способов производства цемента, освоение новых технологий. И производительность труда в этой отрасли за прошлый год существенно выросла — по целому ряду компаний мы видим снижение себестоимости продукции в среднем на 30%.

Еще один пример — автомобильная отрасль. Ее проблемы давно известны, у предприятий этого сектора разная эффективность. Допустим, КамАЗ и ВАЗ. В конце 2007 — начале 2008 года объем выручки на одного работника КамАЗа составлял около 5,6 млн. руб., а ВАЗа — 1,46 млн. Уже в начале периода экономического спада производительность труда двух компаний отличалась примерно в три раза, на выходе из кризиса разрыв увеличился, поскольку КамАЗ уменьшил занятость на 10%, ВАЗ — на 4%. В обеих компаниях в условиях общего падения спроса резко сократилось производство. В результате кризиса доля ВАЗа на рынке снизилась на 5%, правда, потом произошел «отскок» — показатель восстановился до 3%. Но КамАЗ за это время свою долю почти удвоил. Таким образом, выручка на одного сотрудника на этих предприятиях стала отличаться почти в шесть

В ходе кризиса мы были вынуждены принять достаточно радикальные меры по снижению издержек, не отменяя при этом планов по модернизации банка.

раз. Поддержка КамАЗа государством ограничивалась лишь предоставлением государственных гарантий. Какую поддержку получил ВАЗ, мы с вами знаем — это свыше 50 млрд. руб. прямых государственных вливаний.

Это наиболее яркие примеры модернизации в различных секторах экономики и на различных предприятиях. Во многом эффект обусловлен качественным менеджментом на предприятиях, верным осознанием складывающейся экономической ситуации, выбором правильной стратегии.

Экономика к услугам

Кризис стал мощным стимулом модернизации в банковском секторе. Удельный вес финансового сектора в ВВП сегодня около 4,5%.

Важнейшее условие модернизации — конкуренция. Финансовый сектор высококонкурентен. Кризис сильно «пощипал» этот сегмент, и он неизбежно стоит на пути модернизации в силу высокой конкуренции.

Накануне экономического спада мы поняли всю тяжесть своего положения и неконкурентоспособность на глобальном рынке по технологиям, продуктовой линейке, качеству сервиса. В ходе кризиса мы были вынуждены принять достаточно радикальные меры по снижению издержек, не отменяя при этом планов по модернизации банка.

По итогам 2009 года, несмотря на трехкратное увеличение расходов на резервы, мы остались в прибыли и сократили свои издержки. Соотношение Cost/Income Ratio (отношение операционных затрат к чистому операционному доходу — ред.) снизилось с 45% по итогам 2008 года до 34% по итогам 2009-го. Сокращение расходов было достаточно тяжелым, потребовало огромного напряжения сил, большого труда, но эта задача оказалась по силам, несмотря на выполнение не уменьшающейся ни на один рубль программы инвестиций в развитие технологий. Ежегодный объем наших инвестиций в эту сферу составляет около $1 млрд.

К 2018 году мы видим себя банком, догнавшим Запад по конкурентоспособности. Для этого нам нужно фактически с нуля создать все бэк-офисные, мидл-офисные и фронт-офисные системы. Чем осложняется эта работа? Мы — не уникум, мы — одно из финансовых учреждений-банков, работающих в РФ. Мы не можем позаимствовать западные технологии, не можем применить мощнейшие многолетние западные разработки, в силу того, что наша страна — уникальна, здесь не действуют МСФО, мы ведем всю свою отчетность в двух стандартах. Это — колоссальные издержки, которые в конечном итоге оплачивают наши клиенты. Мы не можем использовать стандартные программные продукты — ни СРМ-системы, ни анализ-системы, ни хранилища данных, поскольку вынуждены трансформировать их в соответствии с российскими стандартами, правилами регулирования, инструкциями, бухгалтерским и налоговым законодательством.

Не было ни одной удачной полномасштабной инсталляции западных систем в российских банках. Это — чрезвычайно тяжелая задача. В результате российские компании вынуждены нести затраты либо на собственное производство программного продукта, либо на приспособление западных программных продуктов к нашим нормам, стандартам и требованиям.

\ ВОПРОСЫ УПРАВЛЕНИЯ \

К сожалению, мы видим, что эти инвестиции не могут быть эффективными в долгосрочной перспективе, поскольку рано или поздно РФ перейдет на международные стандарты. Следовательно, в конечном итоге мы сможем использовать самые современные западные технологии. При этом будем вынуждены либо параллельно поддерживать конкурентоспособность доморощенных продуктов, либо отказаться от них.

Задачи на пятерку

Сегодня перед нами стоят пять основных задач. Первая, может быть самая важная, — поворот банка лицом к клиенту. Клиентоориентированность — ключевое для нас слово. Оно настолько не свойственно ни организации, ни стране, что осознание этого принципа — очень и очень непростая задача для любой сервисной компании, тем более столь масштабной, как Сбербанк.

Второе — индустриализация системных процессов в банке. К 2014 году мы должны создать в Москве Центр обработки данных, равных которому не будет в Европе. Мы планируем централизовать наши бэк-офисы. Сегодня бэк-офисная функция осуществляется в 800 точках по стране, что неэффективно. В течение четырех лет мы должны создать 18 таких точек. Уже проведен успешный эксперимент — бэк-офисы централизованы в Москве и Петербурге. И с этого года аналогичные процессы проходят еще в семи регионах. В результате производительность банка по бэк-офисной функции, по нашим расчетам, в среднем, вырастет на 30–40%, скорость и централизация обработки всех платежей увеличится в несколько раз. Если зачисление платежей на нецентрализованных бэк-офисных площадках и территориях происходит на третий день, то в централизованных бэк-офисах максимальный срок совершения любых операций — 4 часа.

В конечном итоге мы планируем создать 3–4 колоссальных, грандиозных бэк-офисных центра в стране, которые будут обрабатывать громадное количество операций. Это совершенно иная производственная культура. Если кто-нибудь сегодня придет в наш бэк-офис, который мы построили в Москве, он увидит банк будущего, где более высокий уровень образования сотрудников.

Третье направление — это создание производственной системы. Вообще должен сказать о своем глубоком разочаровании: отсутствуют универсальные производственные системы, которые могли бы быть внедрены в секторе услуг. В этом смысле этот сегмент существенно отстает от сектора товарного производства.

В основе любой производственной компании мы видим TPS-систему (Toyota Production System (TPS) — система управления производством). В разных компаниях эта система называется по-разному, разным образом она модернизирована.

Первый год моей работы в Сбербанке мы практически потратили на то, чтобы попытаться сформулировать производственную систему банка — из разных элементов и с учетом нашей психологии, наших особенностей. Мы внедрили ее в 2 тыс. наших офисах в прошлом году, и система дает повышение производительности в среднем на 30% и выше, кратный рост продаж, высвобождение персонала, полную перестройку всех процессов. Мы надеемся, что почти все наши городские офисы в стране будут до конца года переведены на новую производственную систему Сбербанка и все наши клиенты почувствуют изменение качества сервиса. До конца этого года мы планируем перевести на новую производственную систему около 8 тыс. офисов. И эта революция в рамках банка (который представляет собой треть нашего финансового сектора) конечно же повлечет изменения и в других финансовых компаниях.

Мы — одна из немногих компаний в стране, которая имеет обоснованные амбиции стать транснациональной. Мы поставили перед собой планы органического роста, выход на рынки стран СНГ, Восточной Европы и развивающихся стран. Начало этого процесса запланировано на ближайшие четыре года.

И последнее, самое главное направление, то, без чего невозможны четыре предыдущих компонента, — система непрерывного развития и обучения наших сотрудников. В прошлом году мы увеличили инвестиции в обучение, подготовку и переподготовку персонала в четыре раза. В этом году в нашем бюджете данная статья по сравнению с предыдущим годом увеличена еще в пять раз. В прошлом году мы обучили свыше 30 тыс. человек новой производственной системе Сбербанка.

Я уверен, что инвестиции в персонал, самый главный наш актив, окупятся. И может быть, это самые перспективные наши вложения. К сожалению, по уровню и качеству подготовки персонала, менеджмента мы существенно отстаем от стран-конкурентов.

Качество менеджмента на макро- и микроуровне, качество образования в средней школе, профессионального обучения, высшего и послевузовского образования — все это требует быстрого, незамедлительного вмешательства государства.

Страны с более развитыми институтами, гибкими условиями труда продемонстрировали существенное повышение производительности труда.

ИНДЕКС РЕАЛЬНОГО ВВП

1,10

ИНДЕКС ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

1,12

% США Еврозона Россия

1,08

1,06

1,04

1,02

1,00

I кв. 2007 г. = 1, 0,98

за вычетом сезонности 0,96