Этапы аудита готовой продукции

Автор: Штырхацкая К.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

В статье отмечается важность аудита готовой продукции, которая представляет собой конечный этап производственного цикла предприятия и является одним из элементов учета финансовых результатов. Рассматриваются этапы осуществления аудиторских процедур, а также требования, которые необходимо выполнять для формирования обоснованного мнения о состоянии учета и достоверности бухгалтерской (финансовой) отчетности аудируемого лица, в части предоставления информации о готовой продукции.

Аудит готовой продукции, этапы аудита, уровень существенности, аудиторский риск, общая стратегия, план аудита, аудиторские процедуры

Короткий адрес: https://sciup.org/170182387

IDR: 170182387 | DOI: 10.24411/2411-0450-2020-11162

Stages of finished product audit

The article notes the importance of the audit of finished products, which is the final stage of the production cycle of the enterprise and is one of the elements of accounting for financial results. The stages of implementation of audit procedures are considered, as well as the requirements that must be met to form a reasonable opinion on the state of accounting and reliability of the accounting (financial) statements of the audited entity in terms of providing information about the finished product.

Текст научной статьи Этапы аудита готовой продукции

Одним из самых важных участков хозяйственной деятельности производственного предприятия является процесс выпуска и реализации готовой продукции. Это связано с тем, что готовая продукция представляет собой конечный этап производственного цикла предприятия, следовательно, является одним из элементов учета финансовых результатов. Кроме того, объем готовой продукции определяет размер затрат на ее производство и выручку от реализации, а также является значимым оценочным показателем деятельности предприятия, помогающим определить эффективность деятельности организации, динамику развития, стабильность и т.д. Для обоснованного и достоверного отражения информации о готовой продукции в бухгалтерской отчетности проводится аудиторская проверка данного сегмента учета. Правильность отражения готовой продукции в бухгалтерской отчетности важна как для внешних, так и для внутренних пользователей отчетности [5]. В связи с этим возрастает актуальность вопросов организации аудита готовой продукции, а также определения ее этапов.

Целью аудита в соответствии с МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами ауди- та» является повышение степени уверенности предполагаемых пользователей в финансовой отчетности [3].

Цель аудита готовой продукции была рассмотрена многими отечественными авторами, такими как Сиротенко Э.А., Суг-лобов А.Е., Королева Е.А. и Новикова Т.Ю. Все авторы схожи во мнениях и трактуют цель аудита готовой продукции как установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции [7, 8].

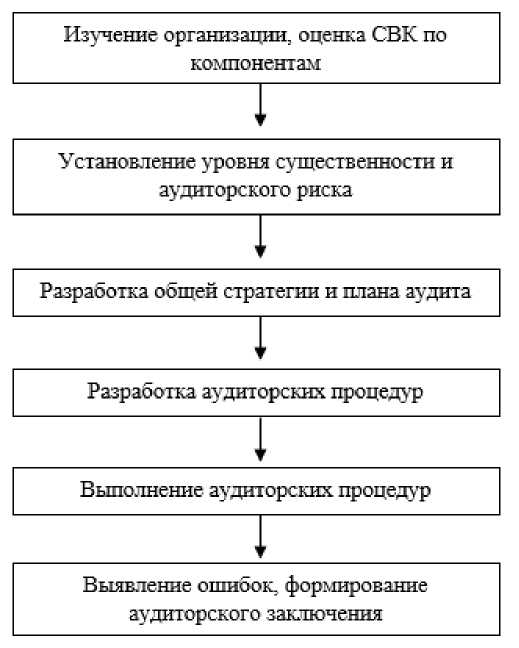

Для достижения поставленной цели аудиторская проверка готовой продукции осуществляется в несколько этапов. Виды работ, выполняемых аудитором на разных этапах аудита готовой продукции, представлены ниже (рис. 1).

Любая аудиторская проверка начинается с изучения специфики деятельности аудируемой компании. Согласно МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» аудитору необходимо получить информацию о характере организации, ее целях и стратегиях, оценить и проанализировать финансовые результаты ее деятельности, а также изучить учетную политику в части учета готовой продукции [5].

Рис. 1. Этапы аудита готовой продукции

При изучении учетной политики оценивается верность зафиксированного метода оценки готовой продукции:

-

- При оценке готовой продукции по фактической себестоимости, себестоимость каждого вида изделия определяется по мере их завершения.

-

- При оценке по нормативной (плановой) себестоимости, по окончании месяца выявляются отклонения фактической себестоимости от нормативной (плановой), отражение которых в аналитическом учете происходит обособленно.

-

- При оценке продукции по продажным (договорным) ценам (разновидность метода нормативной себестоимости) по окончании месяца исчисляется разница между стоимостью продукции по продажным ценам (тарифам) и фактической ее себестоимостью, которая показывается также обособленно в аналитическом учете [2].

Кроме того, при изучении учетной политики, необходимо обратить внимание на способ оценки готовой продукции при ее выбытии и выбор счетов для учета готовой продукции.

В рабочем плане счетов устанавливается счет учета готовой продукции - 43 «Готовая продукция», а также принимается решение о необходимости использования счета 40 «Выпуск продукции (работ, услуг)» в соответствии с выбранным методом оценки себестоимости.

Также для оценки внутреннего контроля аудитором выясняется, ведется ли аналитический учет по счету 43 по местам хранения и отдельным видам готовой продукции [1].

На этом же этапе аудитору необходимо получить понимание системы внутреннего контроля организации в части учета готовой продукции, которая создается руководством для эффективного ведения операционной деятельности и уверенности в том, что финансовая отчетность является достоверной.

В соответствии с МСА 315 аудитор оценивает систему внутреннего контроля по пяти компонентам (рис. 2.).

Система внутреннего контроля

|

Контрольная среда |

Процесс оценки рисков |

Информационная система, связанная с финансовой отчетностью |

Контрольные действия, значимые для аудита |

Мониторинг средств контроля |

Рис. 2. Компоненты системы внутреннего контроля

Аудит системы внутреннего контроля помогает оценить:

– условия, обеспечивающие сохранность готовой продукции;

– соблюдение порядка проведения инвентаризации, должное оформление ее результатов;

– круг лиц, ответственных за сохранность готовой продукции, наличие заключенных с ними договоров о полной материальной ответственности;

– соблюдение порядка оформления первичных документов;

– своевременность и достоверность учета наличия и движения готовой продукции на складах и в местах хранения;

– раскрытие порядка учета готовой продукции в учетной политике;

– организацию аналитического учета готовой продукции [8].

Кроме того, аудит системы внутреннего контроля позволяет установить уровень аудиторского риска, который в дальнейшем влияет на устанавливаемый уровень существенности. На основе полученной информации, установленного аудиторского риска и уровня существенности разрабатывается общая стратегия и план аудита в соответствии с МСА 300 «Планирование аудита финансовой отчетности» для эффективности его проведения.

При разработке общей стратегии, аудитору необходимо отразить объем, сроки проведения аудита, общую направленность аудита, а также объем ресурсов, требуемых для проведения данного аудита. После разработки общей стратегии аудита, разрабатывается план аудита, который содержит более подробное описание сроков и характера аудиторских процедур [4].

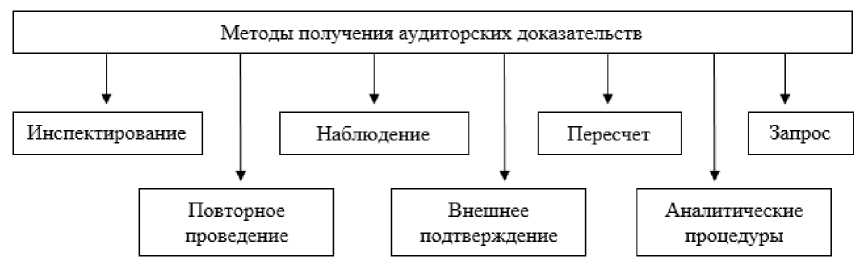

С учетом установленного аудиторского риска и уровня существенности планируются необходимые аудиторские процедуры исходя из требований МСА 330 «Аудиторские процедуры в ответ на оцененные риски» и МСА 500 «Аудиторские доказательства». К аудиторским процедурам, проводимым для сбора аудиторских доказательств и формирования аудиторского мнения, относят:

– процедуры оценки рисков;

– тестирования средств контроля;

– процедуры проверки по существу.

В качестве данных процедур в зависимости от ситуации применяются различные методы получения аудиторских доказательств (рис. 3.).

Рис. 3. Методы получения аудиторских доказательств

Аудиторские процедуры, описанные выше, предназначаются для предотвращения или обнаружения и исправления существенных искажений на уровне предпосылок, которые охарактеризованы в МСА 315. Существующие предпосылки делятся на предпосылки о видах операций и собы- тиях и предпосылки об остатках по счетам и соответствующее раскрытие информации на конец периода. Применительно к учету готовой продукции, данные предпосылки можно представить в следующем виде (табл.).

Таблица. Предпосылки о видах операций, об остатках по счетам и соответствующем раскрытии информации

|

Предпосылка |

Характеристика |

|

1. Предпосылки о видах операций и событиях: |

|

|

1.1. Наличие |

Операции и события, связанные с учетом готовой продукции, зарегистрированные в учете или раскрываемые в отчетности, имели место, и данные операции и события имеют отношение к организации. |

|

1.2. Полнота |

Проверка того, что все операции и события, связанные с движением готовой продукции, учтены и включены в финансовую отчетность. |

|

1.3. Точность |

Проверка точности арифметических расчетов при отражении операций с готовой продукцией. |

|

1.4. Своевременность при знания |

Проверка отражения операций по движению готовой продукции в надлежащем отчетном периоде. |

|

1.5. Классификация |

Проверка отражения событий и операций, связанных с движением готовой продукции, на надлежащих счетах бухгалтерского учета. |

|

2. Предпосылки об остатках по счетам и соответствующее раскрытие информации на конец периода: |

|

|

2.1. Существование |

Проверка фактического наличия готовой продукции на определенную дату. |

|

2.2. Права и обязанности |

Проверка того, что организация правильно оформляет документы, подтверждающие принадлежность готовой продукции организации. |

|

2.3. Точность, оценка и распределение |

Проверка того, что готовая продукция включена в финансовую отчетность в соответствующих суммах. |

|

2.4. Классификация |

Проверка того, что готовая продукция отражена на соответствующих счетах. |

На заключительном этапе аудитор по завершении оценки всех аудиторских доказательств проводит анализ выявленных ошибок. Чаще всего по результатам аудита готовой продукции выявляются следующие виды нарушений:

– арифметические ошибки при расчете себестоимости;

– ошибки корреспонденции счетов;

– несоответствие метода оценки готовой продукции, методу принятому учетной политикой;

– несвоевременное отражение операций по стадиям изготовления готовой продукции;

– отсутствие системы внутреннего контроля на всех этапах производства готовой продукции;

– не проведение инвентаризации при смене материально-ответственных лиц (МОЛ), хищениях, стихийных бедствиях;

– отсутствие договоров о материальной ответственности с кладовщиками и иными МОЛ [6].

Аудитору следует определить характер выявленных ошибок, суть и уровень существенности, оценить их влияние на достоверность бухгалтерской отчетности. При этом необходимо обосновать достаточность аудиторских доказательств и дать рекомендации аудирумому лицу по их устранению. В соответствии с МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» профессиональное суждение является неотъемлемой частью аудиторской проверки. Поэтому, далее, обобщив полученную информацию, аудитор формирует заключение, в котором выражает свое мнение, основанное на профессиональном суждении, о качестве учета готовой продукции и достоверности представленной информации о готовой продукции в бухгалтерской отчетности аудируемой организации [3].

Четкое соблюдение требований на всех этапах аудита готовой продукции позволяет аудитору сформировать обоснованное мнение о состоянии учета и достоверности бухгалтерской (финансовой) отчетности аудируемого лица в части предоставления информации о готовой продукции, а также позволяет всем пользователям отчетности воспринимать ее достоверной во всех существенных аспектах и принимать эконо- мические решения.

Список литературы Этапы аудита готовой продукции

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [Электронный ресурс]: Приказ Минфина РФ от 31.10.2000 N 94н // Доступ из СПС "Консультант плюс".

- Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов [Электронный ресурс]: Приказ Минфина России от 28.12.2001 № 119н // Доступ из СПС "КонсультантПлюс".

- Международный стандарт аудита 200 "Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита" [Электронный ресурс]: Приказ Минфина России от 09.01.2019 N 2н // Доступ из СПС "КонсультантПлюс".

- Международный стандарт аудита 300 "Планирование аудита финансовой отчетности" [Электронный ресурс]: Приказ Минфина России от 24.10.2016 №192н // Доступ из СПС "КонсультантПлюс".

- Международный стандарт аудита 315 (пересмотренный) "Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения" [Электронный ресурс]: Приказ Минфина России от 24.10.2016 №192н // Доступ из СПС "КонсультантПлюс".

- Алтухова Н.В. Этапы аудита учета материально-производственных запасов предприятия // Символ науки. - 2015. - №5.

- Сиротенко Э.А. Внутрифирменные стандарты аудита: учебное пособие. - 3-е изд., перераб. - М.: КНОРУС, 2009. - 240 с.

- Суглобов А. Е. Аудит: Учебник для бакалавров / А.Е. Суглобов, Б.Т. Жарылгасова, В.Ю. Савин и др.; под ред. д. э. н., проф. А.Е. Суглобова. - М.: Издательско-торговая корпорация "Дашков и К", 2016. - 368 с.