Этапы формирования политики управления дебиторской задолженностью

Автор: Мошева О.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

В статье рассмотрена политика формирования управления дебиторской задолженности Статья посвящена рассмотрению управления дебиторской и кредиторской задолженности.

Дебиторская задолженность, кредиторская задолженность

Короткий адрес: https://sciup.org/140123828

IDR: 140123828

The account of calculations with suppliers and buyers

The article considers the policy of control of accounts receivable. The article is devoted to the management of accounts receivable and accounts payable.

Текст научной статьи Этапы формирования политики управления дебиторской задолженностью

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

THE ACCOUNT OF CALCULATIONS WITH SUPPLIERS AND BUYERS

Политика I управления В дебиторской В задолженностью представляет I собой I часть I общей I политики I управления оборотными I активами и маркетинговой I политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении I своевременной I ее I инкассации.

Формирование В политики В управления В дебиторской

На первом этапе анализа оценивается уровень де биторской В задолженности В предприятия и его динамике в

ОА да – да общая да сумма да оборотных да активов да предприятия. да

На да втором да этапе да анализа да определяются да средний период да инкассации да дебиторской да задолженности и количество ее оборотов да в да рассматриваемом да периоде. Средний да период да инкассации да дебиторской да задолженности характеризует да ее да роль да в да фактической да продолжительности финансового и да общего да операционного да цикла да предприятия. Этот да показатель да рассчитывается да по да следующей да формуле: да

, да (1.2)

где да ПИдз да – да средний да период да инкассации да дебиторской задолженности да предприятия;

– да средний да остаток да дебиторской да задолженности предприятия да (в да целом да или да отдельных да ее да видов) да в рассматриваемом да периоде; да

О о да – да сумма да однодневного да оборота да по да реализации продукции да в да рассматриваемом да периоде.

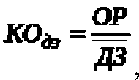

Количество да оборотов да дебиторской да задолженности характеризует да скорость да обращения да инвестированных да в да нее средств да в да течение да определенного да периода. да Этот показатель рассчитывается да по да следующей да формуле:

(1.3)

где да КО дз

количество да оборотов да дебиторской задолженности да предприятия да в да рассматриваемом да периоде;

OP да – да общая да сумма да оборота да по да реализации да продукции в да рассматриваемом да периоде;

– да средний да остаток да дебиторской да задолженности предприятия да (в да целом да или да отдельных да ее да видов) да в рассматриваемом да периоде.

На да третьем да этапе да анализа да оценивается да состав дебиторской да задолженности да предприятия да по да отдельным да ее "возрастным да группам", да т.е. да по да предусмотренным да срокам ее инкассации. да

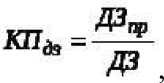

На да четвертом да этапе да анализа да подробно рассматривается состав да просроченной да дебиторской да задолженности, да выделяются сомнительная да и да безнадежная да задолженность. да В да процессе этого анализа да используются да следующие да показатели:

коэффициент да просроченности да дебиторской да задолженности и средний да "возраст" да просроченной да (сомнительной, безнадежной)

дебиторской да задолженности да рассчитывается да поа следующей формуле:

(1.4)

где да КПдз да – да коэффициент да просроченности да дебиторской задолженности;

ДЗпр да – да сумма да дебиторской предусмотренные да сроки; да ДЗ да – да общая да сумма задолженности, да неоплаченной в

дебиторской да задолженности

предприятия.

На да пятом да этапе да анализа да определяют да сумму эффекта, полученного да от да инвестирования средств да в да дебиторскую

задолженность. д Расчет да этого да эффекта да осуществляется да по следующей да формуле:

Э дз да = да П дз да - да ТЗ дз да - да ФП дз , да (1.5)

где да Эдз–сумма да эффекта да полученного да от да инвестирования средств да в да дебиторскую да задолженность да по да расчетам да с покупателями;

П дз –дополнительная да прибыль да предприятия, да полученная да от увеличения да объема да реализации да продукции да за да счет предоставления да кредита; да

ТЗ дз да – да текущие да затраты да предприятия, да связанные да с организацией кредитования покупателей и инкассацией да долга;

ФП ДЗ –сумма да прямых да финансовых да потерь да от да невозврата долга да покупателями.

Список литературы Этапы формирования политики управления дебиторской задолженностью

- Гражданский да Кодекс да РФ да от да 2007г.

- Басовский да Л.Е. да Финансовый да менеджмент: да Учебник да -да М.: да ИНФРА-М, да 2008. да -да 240с. да -да (Высшее да образование).

- Белов да А.М. да Экономика да организации да (предприятия). да Практикум/да Под да ред. да проф. да А.Е. да Карлика да -да М.: да Инфра-М, да 2005. да -да 272с.

- Бланк да И.А. да Основы да финансового да менеджмента. да Т.2. да -да К.: да Ника-Центр, да 2003. да -да 512 да с. да -да (Серия да «Библиотека финансового да менеджера»; да Вып. да 3).