Этапы развития и основные мотивы заключения сделок M&A на развивающихся рынках капитала

Автор: Резникова А.Ю., Дрозд Д.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-3 (21), 2018 года.

Бесплатный доступ

За последние годы количество сделок M&A значительно выросло. Однако около половины из них заканчиваются провалом. Более того, многие эмпирические исследования посвящены развитым рынкам, а развивающиеся остаются малоизученными. Поэтому при совершении сделок M&A менеджерам необходимо обращать внимание на совокупность факторов, где одни из них помогут избежать провала, а другие приведут к сверхдоходности. В статье анализируются этапы развития и основные мотивы заключения сделок слияния и поглощения на развивающихся рынках.

Анализ, сделки слияния и поглощения, вертикальные и горизонтальные слияния, рынок

Короткий адрес: https://sciup.org/140282893

IDR: 140282893

Stages of development and the main motivations for concluding M & A transactions in emerging capital markets

In recent years, the number of M & A transactions has grown significantly. However, about half of them end in failure. Moreover, many empirical studies are devoted to developed markets, and developing ones remain poorly understood. Therefore, when executing M & A transactions, managers need to pay attention to a combination of factors where one of them will help to avoid failure, while others will lead to a super-profitability. The article analyzes the stages of development and the main motives for concluding mergers and acquisitions in emerging markets.

Текст научной статьи Этапы развития и основные мотивы заключения сделок M&A на развивающихся рынках капитала

Конечным результатом слияний и поглощений всегда были и остаются увеличение размера, улучшение финансовых показателей компании, а также новые возможности роста. В связи с проблемами и экономической нестабильностью, возникшими в настоящих реалиях, главной целью инвесторов остается получение мгновенной отдачи от инвестиций, а это заставляет компании искать новые пути получения прибыли при минимальных затратах. Однако, постоянно меняющиеся рыночные условия, могут не то, что не привести к желаемому успеху, а даже наоборот негативно повлиять на ожидаемые показатели и тем самым разрушить стоимость для акционеров. Рынку слияний и поглощений посвящено огромное количество эмпирических исследований, но несмотря на это, на сегодняшний день нет однозначного мнения какой эффект оказывают сделки слияния и поглощения на компанию-приобретателя. С одной стороны, многие исследователи считают, что большинство сделок слияний и поглощений только разрушают стоимость, и зачастую это происходит по причине неправильного расставления приоритетов.

Несмотря на многообразие теоретических работ, большинство из них посвящено непосредственно развитым рынкам (таких, как США, страны Западной и Восточной Европы) и лишь небольшая часть развивающимся (например, страны BRICS). На фоне ежегодно увеличивающегося числа сделок слияний и поглощений данная тема является очень актуальной, так как большинство таких сделок в той или иной степени склонны к провалу. Более того, экономики таких стран, как, например, Россия и Китай, находятся в процессе развития, и для них анализ и предотвращение ошибок играют наиболее важную роль.

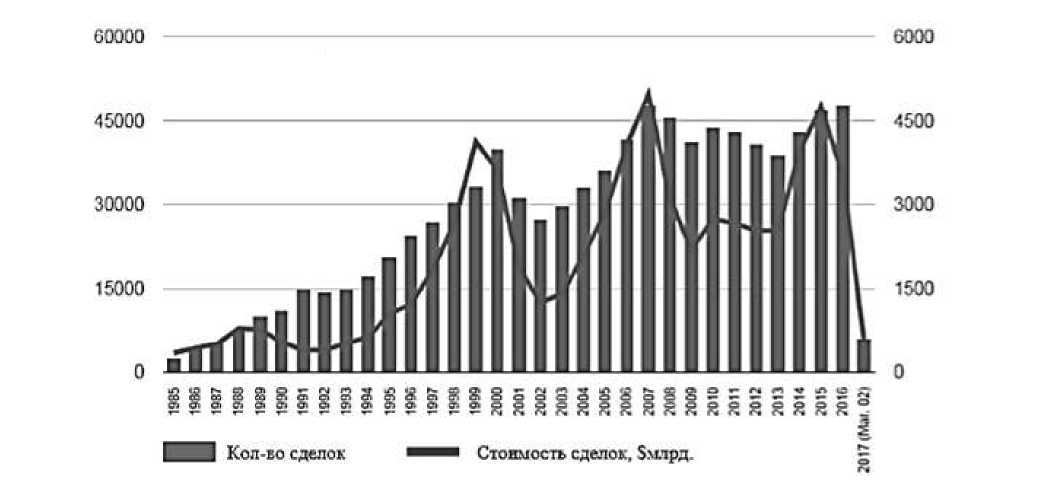

росту прибыли. Вертикальным слиянием можно назвать объединение компании-производителя конечного продукта и компании-поставщика компонентов или сырья. Подобного рода сделки определенно повысят конкурентоспособность и эффективность за счет синхронизации производства [2] . Как уже говорилось выше, количество сделок слияния и поглощения ежегодно растет и в 2016 году достигло рекордного количества – более 45000 сделок общей стоимостью $4,7 трлн. (Рис.1). Однако, стоит понимать, что это не новая концепция, которая была внедрена в 21 веке и поэтому так стремительно набирает обороты. Рынок M&A начал развиваться еще в конце 19 века. Общепринято выделяют 6 этапов развития рынка слияний и поглощений, каждый из которых связан, прежде всего, с американским рынком, где сделки проводились наиболее активно, а также с определенными событиями в мировой истории.

Рисунок 1. Количество и объем сделок слияний и поглощений в мире с 1985 по 2017 гг.

Первой волной принято считать период с 1893 по 1904 гг. Эта волна, в первую очередь, характеризовалась горизонтальными слияниями в крупнейших отраслях, что стало причиной появления так называемых «гигантов». Несмотря на то, что слияния и поглощения в данный период в большинстве случаев считаются дружелюбными, на самом же деле это была жестокая борьба за власть на рынке. Таким образом, горизонтальные слияния, которые, по своей сути, должны поддерживать и стимулировать конкуренцию переросли в создание монополий. Это неконтролируемое создание корпораций привело к довольно очевидным итогам: большинство слияний так и не увенчались успехом, а привели только к огромным потерям. Одной из возможных причин могло стать замедление темпов роста экономики в 1903 и, как следствие, крах фондового рынка в 1904 году. Вторая волна шла с 1916 по 1929 гг. В отличие от первой волны, на смену монополиям пришли олигополии. Причиной слияний такого рода был экономический бум, последовавший за Первой Мировой войной. Более того, на данном этапе наблюдается вмешательство правительства, которое заключалось в запрете, так называемого «антиконкурентного поведения». Однако, это всего лишь привело к тому, что компании переключились на вертикальную интеграцию. Это показалось наиболее выгодным. Во-первых, вертикальные слияния никак не влияют на конкуренцию, а во-вторых, сокращать издержки намного эффективнее, чем пытаться увеличить доходы.

Вторая волна снова закончилась по причине краха фондового рынка, однако, не менее важную роль сыграла Великая депрессия.

Третья волна была вызвана желанием американских корпораций выйти на новые рынки, при этом диверсифицируя доходы и риски. С 1955 по 1970 гг. проходили слияния между компаниями, принадлежащими к разным сферам бизнеса и разным отраслям. Сделки такого типа называли конгломератными слияниями и поглощениями. В отличие от предыдущих этапов, данная волна характеризуется финансированием сделок акциями, цены которых были слишком высоки. Как следствие, именно крушение цен на акции, подкрепленное нефтяным кризисом привело к завершению третьей волны.

Четвертая волна, начавшаяся в конце 70-х годов, кардинально отличается от предыдущих этапов. Во-первых, на смену дружелюбным слияниям и поглощениям пришли враждебные захваты и корпоративное рейдерство, вследствие чего увеличилось количество иностранных поглощений. В обиход вошло такое понятие как дивестиции, когда конгломераты распадались на огромное количество компаний, каждая из которых становилась более уязвимой. Во-вторых, вместо наличности и акций сделки начинают финансироваться заемными средствами. И здесь если не решающую, то огромную роль сыграли инвестиционные банки, которые раздавали большие суммы наличных для помощи своим клиентам в их враждебных поглощениях [3] .

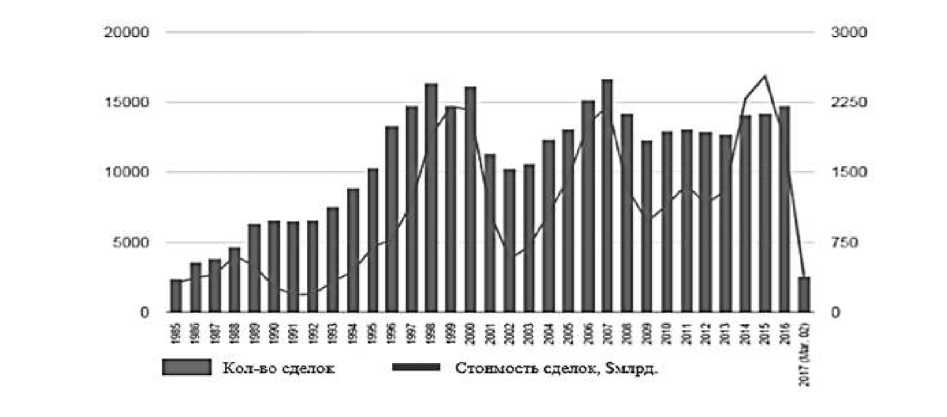

Рисунок 2. Количество и объем сделок слияний и поглощений в Северной Америке с 1985 по 2017 гг.

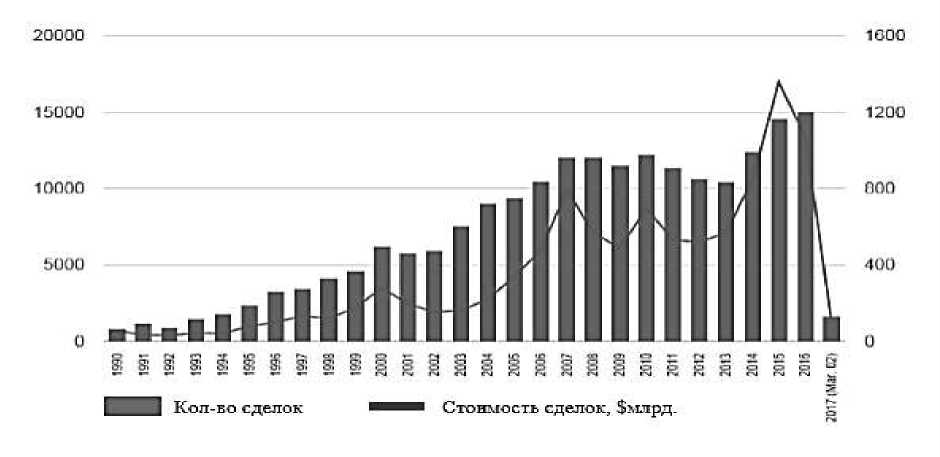

Азиатско-Тихоокеанский регион не так резко реагировал на потрясения и кризисы, и количество сделок медленно росло вплоть до 2011 года. (Рис.3)

Рисунок 3. Количество и объем сделок и поглощений в Азиатско-Тихоокеанском регионе с 1985 по 2017 гг.

Несмотря на то, что в Азиатско-Тихоокеанском регионе количество сделок увеличивалось постепенно, темпы прироста просто колоссальные. Так, например, с 2000 по 2016 гг. мировые темпы роста количества сделок слияний и поглощений составили 20% (с 40030 тыс. до почти 48000 тыс.

сделок соответственно), темпы роста североамериканского рынка за этот же период составили -8% (с 16153 тыс. до 14793 тыс.), в то время как Азиатскотихоокеанский регион показал прирост количества сделок в 2,5 раза. Более того, в 2015 году количество сделок в Азиатско-Тихоокеанкском регионе превысило количество сделок на североамериканском рынке. Схожие показатели роста имеют все члены BRIC, которые по данным Thomson Reuters в 2014 году входили в пятерку наиболее активных стран по сделкам слияний и поглощений вместе с США.

Когда мы говорим об основных мотивах и целях, которые преследуют компании, то стоит понимать, что для каждой сделки они могут быть принципиально разными. Например, для одной компании корпоративное слияние - это возможность для экспансии и захвата рынка, для другой - это единственный способ избежать банкротства, а третьи вовсе могут заключаться по причине корыстных намерений менеджеров. Безусловно, причиной многих сделок является не один определенный мотив, а их комбинация. Таким образом, можно выделить «три кита», которые объединяют всевозможные мотивы для заключений сделок слияний и поглощений. В первую группу включаются стратегические мотивы. Главным образом, они направлены на экспансию, развитие бизнеса и конкурентоспособности. В большинстве своем, мотивы данной категории присущи всем сделкам и являются для них наиболее важными. Однако сами по себе, как уже говорилось ранее, они могут не привести компанию к желаемому результату. Стратегические мотивы включают в себя довольно широкий спектр. Например, горизонтальные слияния чаще осуществляются для увеличения эффекта масштаба и доли, занимаемой на рынке, а это, в свою очередь, ведет к синергическому эффекту. При этом расширении бизнеса идет по нескольким направлениям, таким как, выход на рынки других стран, посредством международных сделок, выход на другие рынки, в другие отрасли, которых можно достичь образованием ранее упомянутых конгломератов.

Вторая группа состоит из финансовых мотивов, каждый из которых, по сути, необходим для получения высокой нормы прибыли и снижение возможных рисков при заключении сделки. В данную категорию входит, например мотив улучшения финансовых показателей фирмы. Этого можно достигнуть двумя путями: либо компания покупает выгодный для нее актив, например, недооцененные акции другой компании, либо наоборот распродает неликвидные активы с целью улучшить качество и увеличить стоимость активов новой компании. Также к финансовым мотивам можно отнести повышение налоговой эффективности, так как у компаний появляются возможности получать налоговые льготы по сниженным ставкам.

В третью группу входят управленческие мотивы, которые, на наш взгляд, наиболее трудно отследить. Например, в случае неудачного завершения сделки не до конца ясно, что же было основной причиной: либо причиной была непродуманная стратегия управления, либо сделка изначально была обречена на провал, по причине эгоистичных и корыстных мотивов. Данные идеи находят место в огромном количестве работ, посвященных управлению. Так, например, Ричард Ролл, выдающийся исследователь и профессор Калифорнийского университета в Лос-Анджелесе, в своей статье выдвигает, так называемую, «теорию гордыни» [6]. Данная теория утверждает, что из-за человеческого фактора каждый менеджер считает, что под его управлением компании будет действовать гораздо эффективнее. Однако, когда преобладающим мотивом для заключения сделки является человеческий фактор, неподкрепленный никакими финансовыми и стратегическими составляющими, то такую сделку можно назвать неудачной еще до завершения процесса. В свою очередь, эгоистичное поведение менеджеров может повлечь более серьезные проблемы внутри самой фирмы, например, конфликт интересов между собственниками и управляющими. Однако, несмотря на все это, управленческие мотивы могут включать в себя ровно противоположный смысл, то есть сделки также могут заключаться для повышения эффективности управления.

Список литературы Этапы развития и основные мотивы заключения сделок M&A на развивающихся рынках капитала

- Григорьева С.А., Гринченко А.Ю. (2013) «Влияние сделок слияний и поглощений в финансовом секторе на стоимость компаний-покупателей на развивающихся рынках капитала» // Журнал «Корпоративные финансы» №4(28), стр. 63-81

- Григорьева С.А., Морковин Р.О. (2014) «The Effect of Cross-Border and Domestic Acquisitions on Shareholder Wealth: Evidence from BRICS Acquirers» // Журнал «Корпоративные финансы», 4 (32), стр. 38-54.

- Григорьева С. А., Ивашковская И. В. (2011) «Эффективность международных сделок слияний и поглощений компаний с развивающихся рынков капитала: эмпирический анализ» // В кн.: XI международная научная конференция по проблемам развития экономики и общества: В 3 кн. Кн. 3 / Отв. ред.: Е. Г. Ясин. Кн. 3. М.: Издательский дом НИУ ВШЭ, стр. 532-543.

- Масленникова М.В., Партин И.М. (2015) «Детерминанты эффективности международных сделок по приобретению компаний из стран Европейского союза» // Корпоративные финансы, №2(34)

- Саратовский А. Д. (2015) «Международные волны сделок слияний и поглощений» // Вектор науки Тольяттинского государственного университета № 1, стр. 185-188

- Roll R. (1986) «The hubris hypothesis of corporate takeovers» // Journal of Business, 59: р. 197-216.