Этапы развития налоговой политики в РФ

Автор: Плещенко А.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (26), 2017 года.

Бесплатный доступ

Актуальность данной темы заключается в значимости налоговой политики в рамках государственного регулирования, стимулирования экономики современной России. Построить мгновенно «идеальную» налоговую систему в РФ не удалось. Государство продолжает стремиться к стабильному и уверенному развитию российской экономики. Ее отличительной особенностью на 2016-2018 гг. является антикризисная направленность. Чтобы выявить сильные и слабые стороны налоговой политики я предлагаю изучить и проанализировать её основные и самые тяжелые этапы развития, начиная с 90-х годов 20-го века по настоящее время.

Политика, налоги, налогоплательщики, экономический кризис, рыночная экономика

Короткий адрес: https://sciup.org/170180425

IDR: 170180425

Stages of development of tax policy in the Russian Federation

The relevance of this topic is the importance of tax policy in the framework of state regulation, stimulating the economy of modern Russia. It was not possible to build an instantly «deal» tax system in the Russian Federation. The state continues to strive for a stable and confident development of the Russian economy. Its distinctive feature for 2016-2018. Is the anti-crisis direction. In order to identify the strengths and weaknesses of the tax policy, I propose to study and analyze its main and most difficult stages of development, starting from the 90s of the 20th century to the present.

Текст научной статьи Этапы развития налоговой политики в РФ

90-е годы считаются периодом возрождения и становления налоговой системы России. Это связано с переходом от плановой экономики к рыночной. Страна срочно нуждалась в новой налоговой системе, способной вывести экономику из глубокого кризиса.

Основной задачей на тот момент была необходимость сохранения сложившегося ранее уровня доходов государства. Решение было найдено во введении налога на добавленную стоимость с высокой налоговой ставкой, очень жесткий режим налогообложения.

Верховный Совет РСФСР в конце 1991 г. принял законы, которые сформировали новую налоговую систему РФ, а в 1992 г. они вступили в действие. Эти законы включали в себя: базовый Закон «Об основах налоговой системы в РФ», определяющие структуру налоговой системы, права и обязанности налогоплательщиков.

Согласно этому закону налоговая система 1990-х гг. теперь состояла из:

– федеральных налогов;

– местных налогов;

– налогов республик в составе РФ и налогов областей, автономных округов.

С 1 января 1992 года Правительство РФ вводит новый налог – налог на добавленную стоимость (НДС), который составлял 28% (в 1993-20%). Все предприятия, кроме тех, кто занимался услугами в области здравоохранения, образования и религии обязаны были платить этот налог. С 1 января 1992 года начал действовать Закон РФ «О налоге на имущество предприятий», согласно которому налог не мог превышать 1% от налогооблагаемой базы. Через год НДС стали взимать с импортных товаров.

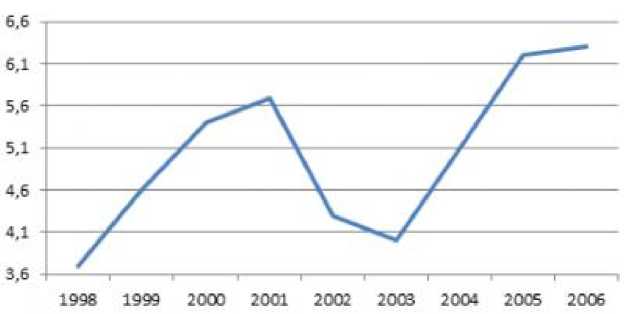

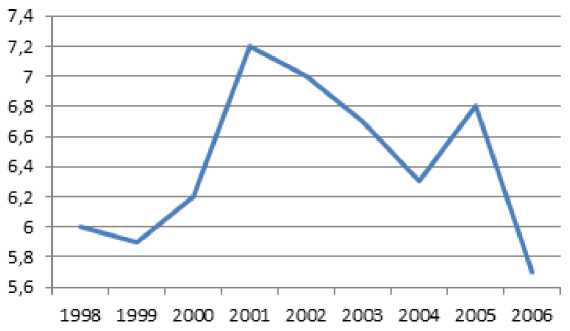

Меры государства по усовершенствованию налоговой политики привели к тому, что налогоплательщики на уплату налогов отдавали большую часть денежных средств. Это спровоцировало массовое уклонение от уплаты налогов: предприниматели направляли капиталы не на развитие промышленности, а на явное или тайное уклонение от налогов. Все это послужило одной из главных причин финансового кризиса в стране в 1998 г., после чего изменилась вся существовавшая до этого налоговая политика, усилилась регулирующая роль государства в развитии экономике (рис. 1-2).

Рис. 1. Поступления по налогу на прибыль в 1998-2006 годах, % ВВП России

Рис. 2. Поступления по НДС в 1998-2006 годах, % ВВП России

Конец 90-х гг. 20 века в России считается новым этапом в становлении прогрессивной налоговой политики. С 1 января 1999 г. введена в действие 1-я часть Налогового Кодекса, в которой были только четыре главы: налог на добавленную стоимость (НДС), налог на доходы физических лиц (НДФЛ), акцизы и единый социальный налог (ЕСН).

Согласно НДФЛ, датой получения дохода по новому закону будет считаться не тот день, когда работник реально получил деньги, а последний день месяца, за который зарплата была начислена.

По ЕСН появляется закрытый список льгот и выплат, на которые этот ЕСН не будет начисляться.

Индивидуальные предприниматели стали считаться плательщиками НДС.

С 01 января 2001 г. была введена в действие 2-я часть Налогового Кодекса, разработка которой заняла три года. В ней говорится об упрощенной системе налогообложения (УСН). На 2004 год в России действовала следующая система налогов:

1. Федеральные налоги:

– налог на добавленную стоимость (НДС);

– акцизы;

– налог на прибыль организаций;

– налог на доходы физических лиц;

– таможенная пошлина;

– платежи на пользование природными ресурсами;

– государственная пошлина;

– единый социальный налог;

– налог на операции с ценными бумагами;

– плата за пользование водными объектами.

-

2. Региональные налоги:

– налог на имущество организаций;

– лесной доход;

– транспортный налог;

-

3. Местные налоги:

-

– земельный налог;

-

– налог на рекламу;

-

– налог на имущество физических лиц.

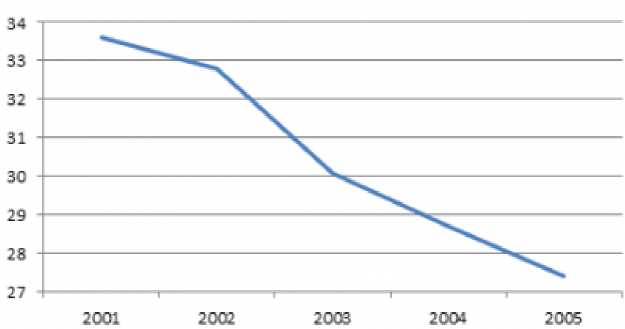

В качестве результата реформирования налоговой системы России, бывший министр финансов РФ Алексей Кудрин привёл такие цифры: до 2000 г. уровень нало- говой нагрузки составлял около 34% от ВВП, в 2000 г. – 33,5%, в 2001 г. – 33,9%, в 2002 г. – 33,2. В 2003 году налоговая нагрузка составила, по прогнозам, 31 % от

ВВП. Налоговая нагрузка на экономику России в 2004 г. в результате налоговой реформы снизится до 29,4 % ВВП [1] (рис. 2).

Рис. 3. Объём обязательных платежей (без учёта влияния изменения мировых цен на нефть) в 2001-2005 годах, в % ВВП России

В докладе Минфина РФ «О мерах по совершенствованию налогового законодательства в РФ» отмечено, что в результате проведенной налоговой реформы за последние 5 лет существенно изменилась доля налогов. В первую очередь, это касается налогов, связанных с использованием природных ресурсов. С 7,8% в 1999 г. они возросли до 17,5% в 2003 г. Одновременно с этим сократилась доля налога на прибыль организаций с 16,6% до 14,9%.

В период с 2008 г. до конца 2016 г. происходит стимулирование налоговой системы. Пройдя весь этот сложный период для любого государства, Правительство РФ, наконец, осознало, какие корректировки следует внести в налоговую политику; к чему необходимо стремиться: ЕСН был заменен на страховые взносы, введены льготы по ставкам для компаний занятых в сфере информационных технологий. Налоговое право теперь занимает важное место в процессе реализации налоговой политики.

Конечно, налоговая система РФ не идеальная и требует внесение поправок. На сегодняшний день преобладает политика максимальных налогов с высоким уровнем налоговых изъятий. Чтобы от этого избавиться, налоговая политика должна быть направлена на построение налоговой системы, которая отвечала бы требованиям рыночных отношений, одновременно интересам государства и налогоплательщиков; в обществе необходимо создавать успешного человека, который рассматривает свои сбережения, как основу частных инвестиций, знающий как максимизировать полученную прибыль; российская политика должна делать акцент не только на успехи в военной и научной сфере, но и на развитие в малом, среднем, социально ориентированном бизнесе.

Список литературы Этапы развития налоговой политики в РФ

- Капканщиков С.Г. Государственное регулирование экономики: учебное пособие. Москва: изд-во КНОРУС. 2013. 520 с.

- Золотарчук В.В. Макроэкономика: Учебник. Москва: изд-во ИНФРА-М, 2013. 608 с.

- http.allrefs.net

- http.moluch.ru