Этот рубль волатильный

Автор: Наумова Татьяна

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 8 (88), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169228

IDR: 142169228

Текст обзорной статьи Этот рубль волатильный

Внутренняя опора

Ралли на рынке американских казначейских обязательств (КО), которое начиналось на первой неделе июля, к 20-м числам практически на $75 млрд., из них на трехлетние КО пришлось $35 млрд., на десятилетние — $19 млрд., на тридцатилетние — $35 млрд. «На аукционе по размещению десятилетних КО

Татьяна НАУМОВА

полностью растеряло свою силу. Доходность 10-летних UST начала месяца 3,51% снизилась до 3,3%. После непродолжительного роста в последующие дни новую торговую неделю она начала с 3,29% и к 20-м числам приблизилась к 3,35%.

Эксперты Управления по работе с долговыми инструментами Росбанка подчеркивают, что доминирование спроса на рынке КО было ощутимым вопреки продолжающемуся крупномасштабному первичному предложению со стороны Казначейства США. Всего на аукционах предстояло разместить облигаций

Граница доходности при размещении корпоративных облигаций в июле

|

МИН/МАКС ПО ДОХОДНОСТИ |

ЭМИТЕНТ |

КРЕДИТНЫЙ РЕЙТИНГ |

ОБЪЕМ ВЫПУСКА |

СРОК |

ДОХОДНОСТЬ, % ГОДОВЫХ |

|

|

Банк Зенит, 7 |

Fitch Ratings: B+/Негативный |

3 млрд. |

5 лет |

15 |

||

|

min |

Интерград, 1 |

0,9 млрд. |

5 лет |

15 |

||

|

РУБЛЕВЫЕ |

НОМОС-БАНК, 11 |

Fitch Ratings: B+/Негативный |

5 млрд. |

5 лет |

15 |

|

|

ОБЛИГАЦИИ |

Зерновая компания «Настюша», 2 |

2 млрд. |

4 года |

18 |

||

|

max |

Камская долина-Финанс, 5 |

0,5 млрд. |

2 года |

18 |

||

|

Каустик, 2 |

0,85 млрд. |

2 года |

18 |

ПРЯМЫЕ ИНВЕСТИЦИИ / № 8 (88) 2009

соотношение спроса и предложения достигло рекордного уровня в 3,28. В структуре спроса в отличие от предыдущих аукционов доминировали первичные дилеры (65%), что свидетельствует в пользу активной ребалансировки инвестиционных портфелей внутренними инвесторами. На долю иностранных центральных банков пришлось всего 27% спроса», — отмечают аналитики Росбанка .

Поддержку рынку своими оптимистичными заявлениями пытались оказать и монетарные авторитеты США. Так, глава ФРБ Сан-Франциско Джанет Йеллен считает, что

«Правительство утвердило 16% сокращение инвестиционной программы Газпрома на текущий год, до 775 млрд. руб. (ранее 920 млрд. руб.). Владимир Путин отметил, что, несмотря на это снижение, Газпром должен продолжать реализацию ключевых проектов, включая разработку месторождений на Ямале и Камчатке, диверсификацию маршрутов транспортировки газа и наращивание мощностей в сегменте СПГ. В первоначальной редакции инвестиционной программы компании, представленной на рассмотрение правительства, предполагалось снизить ее объем до 623 млрд. руб., в том числе капитальные вложения — с 699,9 млрд. до 474 млрд. руб., а долгосрочные финансовые вложения — с 220,6 млрд. до

135,6 млрд. руб. По моему мнению, разницу в 152 млрд. руб. между предложением Газпрома и утвержденной правительством версией можно объяснить затратами на приобретение 20% компании «Газпромнефть» и бывших активов «Юкоса» у Eni и Enel, изначально не заложенными в редакции Газпрома. Если это так, общий объем программы был уменьшен на 32%».

\ ВАШИ ДЕНЬГИ \

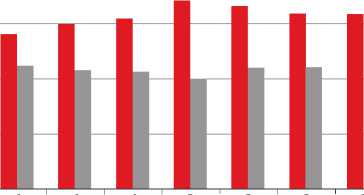

В рублях В $

Источник:

Банк России

EAST NEWS

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО КРАТКОСРОЧНЫМ (ДО ГОДА) КРЕДИТАМ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ

% годовых

не следует торопиться повышать процентные ставки, так как угрозы инфляции для США сейчас не существует. Но это позитивное заявление было нивелировано новой и ожидаемо слабой статистикой с рынка труда.

Нелегкая участь рубля Волатильным выдался июль и для рубля. С первых чисел месяца стоимость бивалютной корзины уверенно росла и к концу первой декады июля преодолела уровень в 39 руб. из-за распродажи на мировых финансовых рынках, резкого падения стоимости нефти и снижения у инвесторов

Александр СТЕЦЕНКО, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«Снижение кредитной задолженности населения происходит со стабильным темпом — за май 2009 года рынок сократился в объеме еще на 1,9%, что совпадает со среднегодовыми темпами сокращения кредитного рынка в текущем году. В его активизации пока не слишком заинтересованы ни банки, ни заемщики. Банки заметно ослабили рекламную активность. Заемщики за кредитами тоже не спешат. Согласно последнему опросу ВЦИОМ, 93% россиян не планируют в ближайшие полгода брать кредит. С апреля по июль 2009 года доля россиян, считающих, что сейчас плохое время для получения кредитов, хотя и снизилась, но незначительно — с 80 до 75%. Лишь 1% потенциальных заемщиков собирается получить крупный кредит — на покупку квартиры, каждый третий россиянин знает о мерах государственной поддержки граждан, имеющих непогашенные кредиты, взятые в докризисный период. Но вряд ли перспектива оказаться в числе неплательщиков, получающих господдержку, привлекательна, даже если распространить ее на тех, кто берет кредиты сегодня».

склонности к риску. Но с ростом котировок нефти рубль стал возвращать утраченные позиции (37,5 руб. 16 июля). «Не нужно бурно реагировать на колебания курса рубля. Нет ничего страшного в том, что доллар будет стоить не 31 или 32 руб., а 33 или 35 руб.»,— заявил первый зампред ЦБ Геннадий Меликьян . По его словам, это лишь очередная попытка «приучить» рынки к колебаниям курса. Аналитики инвестиционной компании БКС Максим Коровин и Михаил Галкин считают, что г-н Меликьян немного лукавит: «Иначе регулятор бы не выходил с интервенциями 10 и 13 июля. Но в целом более волатильный курс рубля — это шаг к инфляционному таргетированию».

Укрепление рубля позитивно было воспринято участниками российского долгового рынка. Все наиболее ликвидные облигации первого и второго эшелонов росли в цене. «К тому же рынок бондов продолжает поддерживаться благоприятной ситуацией с ликвидностью, снижением ключевых ставок рефинансирования, и, наконец, дефицитом качественных бумаг», — отмечают специалисты Долгового департамента инвестиционного банка «Кит-Финанс». «Продолжается размещение или доразмещение новых выпусков, что свидетельствует о сохранении интереса стратегических участников к рынку. Если к текущим купонным ставкам добавить ожидания дальнейшего снижения ставок рефинансирования, то российские качественные корпоративные бонды, номинированные в рублях, выглядят инвестиционно привлекательно», — утверждают аналитики.

Но главная корпоративная история российского рынка облигаций июля носит негативный характер. Альфа-банк 8 июля выиграл апелляцию по иску к двум структурам «Группы ГАЗ» на сумму около 44,73 млн. руб. Решение вступило в силу, а значит, банк уже сейчас может подать заявление о банкротстве должника. Судьба реструктуризации 45-миллиардного долга «Группы ГАЗ» теперь целиком зависит от Альфа-банка — он единственный из 18 кредиторов не подписал соглашение о погашении задолженности компании. Условия реструктуризации остались прежними: ГАЗ получает отсрочку по выплате основного долга на пять лет с погашением в первые два года только процентов. Для этого банки предоставят ГАЗу пятилетний синдицированный кредит на сумму долга под 17% годовых, затем — ставка рефинансирования ЦБ плюс 4%. Однако представители банка считают неэффективной бизнес-модель, представленную менеджментом ГАЗа. В банке считают, что отсрочка выплаты по кредитам на пять лет небезопасна — сейчас не лучшее время, чтобы рисковать деньгами клиентов, а государство должно полностью взять на себя ответственность за ГАЗ.