Эволюция экономических теорий сберегательного поведения домохозяйств

Автор: Скалабан М.П.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 4 (148), 2024 года.

Бесплатный доступ

В статье представлены ключевые этапы развития теоретических моделей сберегательного поведения домохозяйств. Рассмотрены подходы к анализу потребительских и сберегательных решений, предложенные представителями классической, неоклассической экономической школы, кейнсианства, монетаризма и поведенческого направления экономики. Выявлены ограничения теории перманентного дохода и жизненного цикла. Проанализированы детерминанты сберегательного поведения домохозяйств, такие как текущие и будущие доходы, уровень процентной ставки, предпочтения индивидов. Отдельное внимание уделено психологическим и поведенческим факторам. Обозначены направления для дальнейшего исследования в данной области.

Сбережения, сберегательное поведение, теория перманентного дохода, теория жизненного цикла, финансы домохозяйств, финансовое поведение

Короткий адрес: https://sciup.org/148331341

IDR: 148331341

Development of theoretical approaches to the households' saving behavior research

The article presents the main stages in the development of theoretical models in the field of house-hold saving behavior. The approaches to the analysis of consumption and saving decisions proposed by theclassical, neoclassical, Keynesian and behavioral schools of economics are considered. The limitations of thepermanent income hypothesis and life cycle hypothesis are identified. The determinants of household savingbehavior, such as current and future income, interest rate level, and individual preferences, are analyzed. Special attention is paid to psychological and behavioral factors. Directions for further research in this area are outlined.

Текст научной статьи Эволюция экономических теорий сберегательного поведения домохозяйств

На микроэкономическом уровне сбережения домохозяйств играют важную роль в поддержании индивидуального благосостояния и обеспечении личной финансовой безопасности. На макроэкономическом уровне они участвуют в формировании капитала, который используется для финансирования инвестиций и способствует экономическому росту. В условиях быстро меняющейся экономической среды исследование сберегательного поведения домохозяйств приобретает особую актуальность.

Поиск детерминант сберегательного поведения находится в центре внимания ведущих ученых-экономистов. Многообразие теоретических моделей, описывающих сбережения, отражает сложность данного феномена. На первый взгляд, базовые подходы к анализу потребительских, сберегательных и ин-

ГРНТИ 06.73.00

EDN XTJXMH

Мария Павловна Скалабан – аспирант Санкт-Петербургского государственного экономического университета.

вестиционных решений, предложенные представителями классической и неоклассической экономической школы, кейнсианства, монетаризма, психологического и поведенческого направления экономики, во многом схожи, однако более детальное рассмотрение позволяет выявить существенные отличия.

Классическая модель сбережений (конец XVIII в. – начало XIX в.)

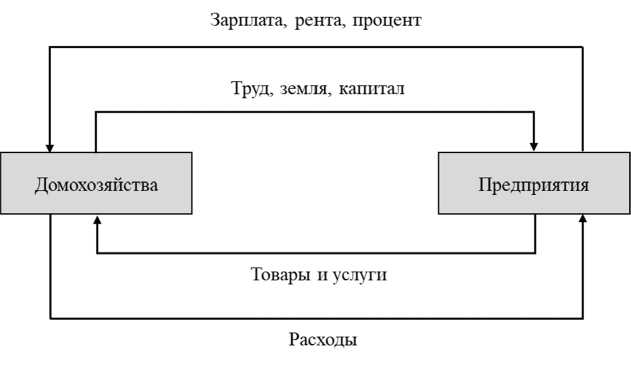

Классическая экономическая теория основана на принципе невмешательства государства в экономику. Она предполагает, что рынок может саморегулироваться, и чаще всего ассоциируется с «невидимой рукой» А. Смита [18]. В рамках классической политической экономии домохозяйства и предприятия соединены круговым потоком денег и физических ресурсов (рис. 1).

Рис. 1. Круговой поток доходов в классической экономике [4]

Домохозяйства предоставляют предприятиям факторы производства – труд, землю и капитал. Фирмы используют их для производства товаров и услуг. Взамен домохозяйства получают доход в виде заработной платы, ренты и процентов. Часть этого дохода домохозяйства расходуют на потребление товаров и услуг, производимых фирмами, тогда как оставшиеся средства становятся источником кредитных ресурсов, которые реализуются в виде инвестиций на финансовом рынке, позволяя фирмам расширять производство. Таким образом потоки денег и физических ресурсов непрерывно циркулируют между экономическими субъектами – домохозяйствами и фирмами [4].

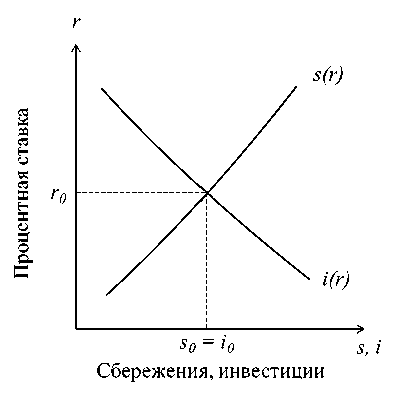

Важным аспектом классической экономической теории является предположение о том, что сбережения и инвестиции зависят от процентной ставки (рис. 2). На финансовом рынке сбережения представляют собой предложение доступных заемных средств, в то время как инвестиции отражают спрос на эти заемные средства [4]. Сбережения являются возрастающей функцией от процентной ставки, поскольку при более высокой ставке домохозяйства получают стимул откладывать больше денег на будущее вместо того, чтобы тратить их в настоящем. В свою очередь, инвестиции являются убывающей функцией от процентной ставки.

В парадигме классической школы, благодаря изменению процентных ставок экономика склонна к саморегулирующемуся равновесию. Учитывая, что сбережения эквивалентны общему доходу за вычетом расходов, при равновесии сбережения одних экономических агентов перетекают на рынок капиталов, где используются другими через механизмы спроса и предложения [18]. В понимании классиков, рынок капиталов работает эффективно и автоматически приводит к равенству сбережений и инвестиций [18]. Любые отклонения от равновесия приводят к изменениям процентных ставок, которые восстанавливают баланс между сбережениями и инвестициями.

Классическая теория сбережений, безусловно, внесла значительный вклад в развитие экономической мысли в области финансового поведения домохозяйств, однако упрощенный характер её постулатов и наличие существенных ограничений служат поводом для критики со стороны других экономических школ. К замечаниям, в частности, можно отнести ограниченность концепции равенства сбережений и инвестиций. Классическая теория предполагает, что все сбережения автоматически трансформируются в инвестиции. Однако в условиях неопределенности сбережения могут не быть инвестированы, а оставаться в виде накоплений, не приносящих дохода. При этом, процентная ставка не всегда может обеспечить экономическое равновесие, поскольку в действительности она является не единственным фактором сбережений и инвестиций [6; 7; 11; 12; 14].

Рис. 2. Классическая модель сбережений [4]

Слабым местом классической теории также является недостаточное внимание к институциональным факторам, таким как государственное регулирование спроса и предложения [13]. Кроме того, критике подвергаются предположения о рациональности экономических агентов и о полном отсутствии неопределенности [16]. Современные экономисты отмечают, что на практике люди часто принимают иррациональные решения, что может нарушить механизмы саморегуляции рынка [17]. Эти и другие критические комментарии способствовали развитию более сложных и реалистичных теорий сберегательного поведения домохозяйств.

Теория межвременного выбора (1930 г.)

Неоклассическая теория сбережений, с одной стороны, опирается на идеи классиков, с другой – представляет новый взгляд на сбережения через призму межвременного выбора и максимизации полезности. Одним из авторов данной концепции является И. Фишер, сопоставивший потребление в настоящем и будущем [8]. В соответствии с предложенной им теорией, потребление зависит не только от текущего располагаемого дохода, но и от будущего, а также от реальной процентной ставки [8]. Возможные комбинации текущего и будущего потребления определяются бюджетным ограничением и предпочтениями домохозяйств [там же].

При этом, потребление текущего периода является возрастающей функцией от величины располагаемого дохода домохозяйств в обоих периодах, тогда как повышение процентной ставки, напротив, обычно приводит к снижению текущего потребления [16]. Вместе с тем, И. Фишер показал, что в зависимости от предпочтений индивидов изменение реальной процентной ставки может неоднозначно влиять на их потребление. Это объясняется двумя противоположными эффектами – замещения и дохода [4].

Первый заключается в том, что более высокая процентная ставка стимулирует уменьшение текущего потребления в пользу будущего, что приводит к росту сбережений в первом периоде. Второй эффект проявляется в том, что, при наличии у домохозяйства сбережений, повышение процентной ставки увеличивает его доход, что может способствовать росту текущего потребления. В общем случае предполагается, что эффект замещения доминирует, поэтому потребление текущего периода, как правило, убывает при росте реальной процентной ставки [4].

Допущением, лежащим в основе данной модели, по-прежнему является гипотеза о рациональном поведении индивидов, совершенстве информации и отсутствии неопределенности. Несмотря на указанные ограничения, модель И. Фишера стала важным шагом на пути к пониманию экономического поведения индивидов с учетом фактора времени. Позднее его идеи о межвременном выборе найдут отражение в моделях М. Фридмана и Ф. Модильяни.

Кейнсианская модель сбережений (1936 г.)

В упрощенной версии кейнсианской модели располагаемый доход является основным фактором, определяющим сбережения и потребление [13]. Под располагаемым понимается доход после уплаты налогов. В то же время, изменение процентных ставок не имеет решающего влияния на сбережения, как в классической теории, по скольку, по Кейнсу, процентная ставка определяется предпочтениями ликвидно сти (спросом на деньги) и предложением денег, а не балансом между сбережениями и инвестициями [13].

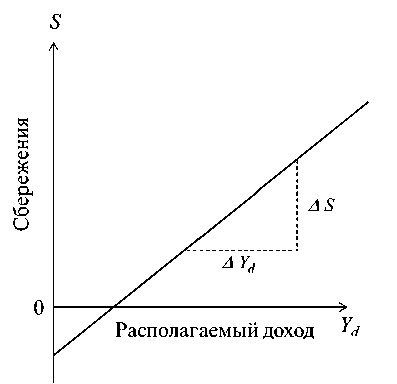

Дж.М. Кейнс утверждал, что люди склонны увеличивать потребление по мере увеличения их дохода. Учитывая, что сбережения – это та часть располагаемого дохода, которая не расходуется на потребление, сбережения также увеличиваются вместе с располагаемым доходом (рис. 3). При этом «основной психологический закон» Дж.М. Кейнса гласит, что рост потребления и сбережения происходит не в той же мере, в какой растет доход, а определяется предельной склонностью к потреблению [13]. Дж.М. Кейнс также отмечал, что люди более склонны сберегать, чем потреблять. Из этого следует, что при росте дохода доля потребления уменьшается, а доля сбережений увеличивается [16].

Рис. 3. Кейнсианская модель сбережений [4]

Последнее замечание вызвало критику кейнсианской модели. Так, С. Кузнец обратил внимание на то, что постулатам Кейнса соответствует краткосрочная функция потребления, тогда как долгосрочная характеризуется постоянным значением средней склонности к потреблению [16]. Критика кейнсианской модели обусловила необходимость поиска нового подхода, в рамках которого краткосрочная и долгосрочная функция сбережений были бы основаны на единых предпосылках.

Рассмотренные выше положения относятся к микроэкономической теории сбережений, тогда как макроэкономические изыскания Кейнса в данной области также заслуживают особого внимания. Дж.М. Кейнс сформулировал свою версию «парадокса бережливости», согласно которому, если все домохозяйства начинают сберегать больше, совокупный спрос в экономике падает [13]. Это может повлечь снижение производства и занятости и, как следствие, замедление экономического роста, что, в свою очередь, уменьшит возможности для сбережений. Таким образом, в масштабах экономики попытки увеличить сбережения могут привести к тому, что общий объем сбережений снизится [13].

Для увеличения совокупного спроса необходимо, чтобы рост сбережений сопровождался эквивалентным ростом инвестиций. В кейнсианской парадигме, автоматического механизма, который бы гарантировал равновесие между сбережениями и инвестициями, как предполагали классики, не существует. Если предприниматели не видят перспектив для получения прибыли, они не будут инвестировать, даже если в экономике есть избыток сбережений. В этом контексте Кейнс апеллирует к необходимости государственного вмешательства для стимулирования инвестиций и поддержания совокупного спроса на достаточном уровне, отмечая, что в условиях кризиса рост государственных расходов способствует мультипликативному (многократному) приросту совокупного дохода [13].

Гипотеза перманентного дохода (1957 г.)

Рассмотренная выше модель сберегательного поведения, разработанная Дж.М. Кейнсом, фокусируется на доходе за один дискретный период. М. Фридман, напротив, вводит гипотезу перманентного дохода, согласно которой сбережения в любой период определяются не текущим уровнем дохода, а долгосрочным средним ожидаемым доходом за весь период жизни [9]. Данная теория основана на двух предпосылках. Первая заключается в том, что индивиды желают уравнять ожидаемую предельную полезность потребления во времени. Вторая состоит в том, что они способны реагировать на изменения текущего дохода за счет накопленных сбережений, поэтому даже при временных изменениях текущего дохода потребление не будет значительно колебаться [9].

Горизонт планирования в модели М. Фридмана бесконечен в том смысле, что поток доходов простирается за пределы продолжительности жизни домохозяйства, то есть домохозяйства делают сбережения не только для себя, но и для своих потомков. Доля потребления зависит от процентной ставки, накопленного капитала, который М. Фридман разделил на «человеческое» и «нечеловеческое» богатство, а также от предпочтений индивида. «Человеческое» богатство (капитал) относится к доходу, полученному от трудовой деятельности. «Нечеловеческое» богатство (капитал) включает материальные активы, такие как потребительские товары длительного пользования и недвижимость, а также финансовые активы.

Ожидания относительно суммарного богатства формируют основу для оценки перманентного дохода, тогда как сбережения и займы воспринимаются в качестве инструмента сглаживания потребления в условиях изменения текущего дохода. Теория перманентного дохода М. Фридмана имеет большое значение для понимания потребительского поведения. Тем не менее, как и любая другая теория, она не лишена ограничений. К их числу, в частности, относится предположение об отсутствии неопределенности относительно уровня дохода. В реальной жизни доходы домохозяйств могут быть подвержены значительным колебаниям из-за влияния различных экономических и социальных факторов, ввиду чего гипотеза о стабильности дохода во многих случаях может быть несостоятельной.

Следующий недостаток теории заключается в том, что она не учитывает ограничения ликвидности, обуславливающие невозможность заимствовать деньги или, наоборот, потратить сбережения [16]. В действительности эти ограничения могут играть существенную роль, из-за чего поведение домохозяйств может не соответствовать теории. Кроме того, сложность заключается в эмпирическом тестировании гипотезы, поскольку перманентный доход является латентной переменной [7]. Из-за описанных ограничений теория М. Фридмана не в полной мере соответствует практике, особенно в контексте изменяющихся социально-экономических условий.

Гипотеза жизненного цикла (1954-1963 гг.)

Теория жизненного цикла, сформулированная Ф. Модильяни и Р. Брумбергом, считается дополнением модели перманентного дохода М. Фридмана [16]. В её основе лежит предположение о том, что домохозяйства планируют потребление и сбережения таким образом, чтобы оптимально распределить совокупный доход на протяжении всей жизни и «сгладить» потребление во времени, максимизируя полезность [15]. Данное предположение позволило разрешить противоречие между краткосрочной и долгосрочной функциями потребления, которое выявил С. Кузнец при анализе кейнсианской модели.

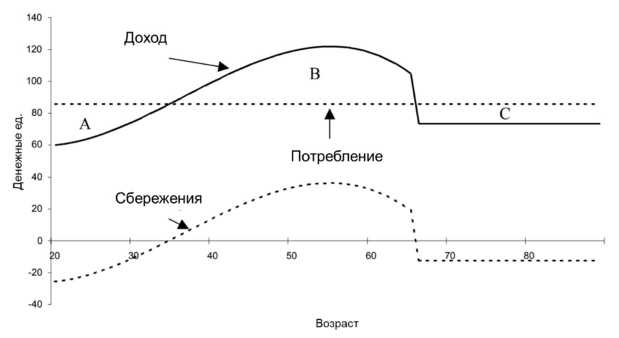

В отличие от теории перманентного дохода, в модели Ф. Модильяни существует четкая связь между жизненными этапами и динамикой сбережений (рис. 4). Так как в юности потребление превышает доход, домохозяйствам приходится заимствовать средства. В период трудовой деятельности, напротив, появляется возможность сберегать главным образом для того, чтобы финансировать потребление (тратить накопленное) после выхода на пенсию, когда доходы снижаются [15]. Еще одно отличие теории жизненного цикла от модели М. Фридмана состоит в том, что сбережения, накопленные в течение всей жизни, в конечном итоге должны быть потрачены, а не переданы по наследству.

Данная теория также имеет допущения, не соответствующие практике. Среди них – наличие информации о совокупном доходе и продолжительности жизни, отсутствие мотива наследства и ограничений ликвидности [3]. В действительности же существует неопределенность как в отношении продолжительности жизни, так и в отношении статуса занятости, значит и уровня дохода на разных ее этапах. Еще большая неопределенность связана с изменением рыночной конъюнктуры. Несмотря на указанные ограничения, теория Ф. Модильяни на протяжении долгих лет оставалась доминирующей концепцией сберегательного поведения домохозяйств.

Рис. 4. Модель жизненного цикла [15]

Современные теории сбережений (вторая половина XX в. – настоящее время)

Проанализированные выше модели имеют фундаментальное значение в развитии теории сберегательного поведения домохозяйств, однако современная экономическая среда, характеризующаяся высоким уровнем неопределенности, изменением социально-демографических структур, глобализацией, развитием цифровых технологий и финансовых инноваций, требует пересмотра традиционных экономических концепций.

Эмпирические исследования последних десятилетий показали существенные отличия реального финансового поведения домохозяйств от предсказанного моделями. В частности, в развитых странах наблюдается тенденция к росту потребительского кредитования, в том числе среди населения среднего возраста. Это противоречит предпосылкам теории жизненного цикла, согласно которой домохозяйства сберегают значительную часть своего дохода в период трудовой активности. В странах с устойчивыми системами государственного пенсионного страхования домохозяйства менее склонны к самостоятельным накоплениям. Государственные гарантии пенсионных выплат оказывают влияние на мотивацию домохозяйств к сбережениям, что также не соответствует теории Ф. Модильяни, предполагающей активное накопление средств за время трудовой деятельности с целью поддержания жизни в старости.

Изменение потребительского поведения особенно заметно среди молодежи. Представители «поколения Z» в меньшей степени ориентированы на сбережения по сравнению со своими предшественниками. Свою роль в этом сыграла популяризация «экономики впечатлений», изобилие товаров и услуг, а также развитие маркетинговых технологий, которые трансформируют предпочтения домохозяйств и смещают фокус с накопления на потребление. Развитие цифровых финансовых технологий также оказало существенное влияние на то, как домохозяйства управляют денежными средствами. Так, например, мобильные банковские и инвестиционные приложения позволяют в моменте принимать финансовые решения, которые могут существенно повлиять на уровень дохода, что идет вразрез с теорией М. Фридмана.

Помимо описанных тенденций, к факторам трансформации финансового поведения домохозяйств можно отнести возросшую степень экономической и геополитической турбулентности, а также возникновение непредвиденных и непрогнозируемых шоков. Ярким примером в данном контексте является пандемия COVID-19, во время которой в ряде стран произошел резкий рост сбережений из-за неопределенности в отношении будущего, что также не могло быть предсказано рассмотренными моделями.

Таким образом, выше были приведены практические обоснования несостоятельности ряда теоретических предпосылок, заложенных в традиционных моделях сберегательного поведения. Далее будут рассмотрены некоторые современные теории, учитывающие изменения экономической среды.

Модель резервного («буферного») запаса

Одна из современных моделей сберегательного поведения была разработана в 1990-х годах К. Кэроллом и получила название «модель резервного запаса» (“buffer-stock model”). В ее основе лежит идея о том, что домохозяйства стремятся образовать «резервный запас» сбережений для защиты от возможных неожиданных финансовых шоков [6]. Модель предполагает, что домохозяйства принимают решения о размере этого резервного запаса, учитывая такие факторы, как степень неопределенности в отношении будущих доходов, расходов и возможных финансовых рисков.

Главным мотивом сбережений при этом выступает подготовка к наступлению чрезвычайных ситуаций [13]. В упрощенном понимании, речь идет о накоплениях «на черный день». Данная модель не является в полной мере исчерпывающей, но представляет собой значимое дополнение традиционных экономических теорий сберегательного поведения.

Психологический подход

Несмотря на то, что психологическая экономика зародилась еще в конце XIX века, о чем свидетельствуют работы французского социопсихолога Г. Тарда, её расцвет пришелся на середину XX века и связан с именем Дж. Катоны [1; 12]. Будучи современником М. Фридмана и Ф. Модильяни, он предложил новый подход к анализу сберегательного поведения домохозяйств с учетом психологических факторов. Дж. Катона создал классификацию сбережений, разделив их на контрактные, дискреционные и остаточные [12]. Он показал, что различные виды сбережений по-разному реагируют на изменение экономической среды.

Контрактные сбережения, осуществляемые на основе ранее заключенных соглашений или обязательств, остаются относительно стабильными, в то время как дискреционные (осознанные добровольные) и остаточные (остальные) сбережения могут значительно варьироваться в зависимости от экономической ситуации и ожиданий домохозяйств [12]. Еще одним достижением Дж. Катоны стала разработка индекса потребительских настроений, который до сих пор используется для прогнозирования краткосрочного развития экономики во многих странах, включая Россию [1].

Поведенческие модели

Альтернативным направлением экономической мысли, начиная с 1970-х годов, стала поведенческая теория, изучающая влияние психологических и когнитивных факторов на финансовые решения домохозяйств. У её истоков стояли Д. Канеман и А. Тверски, авторы «теории перспектив» и субъективной ценности (полезности) [11]. Позднее их идеи развил Р. Талер, в числе заслуг которого разработка множества поведенческих концепций, таких как «ментальный учет», «эффект фрейминга», «эффект якоря (привязки)», «гиперболическое дисконтирование», «архитектура выбора», «самоконтроль» [2; 17].

Вместе с К. Санстейном он разработал теорию «подталкиваний» – мягких вмешательств, которые помогают людям принимать решения без прямого указания. Теория Р. Талера способствовала созданию новых мер экономической политики, направленных на улучшение благосостояния домохозяйств посредством совершенствования схемы присоединения работников к системе пенсионных накоплений [2]. Заключение

Проведенный анализ экономических концепций сберегательного поведения домохозяйств – от традиционных до современных моделей – позволяет проследить их генезис и эволюцию. Широкий пласт научных работ подтверждает актуальность данной темы в наши дни [5; 7; 10]. Перспективным направлением дальнейших исследований в этой области является развитие существующих и создание новых моделей сберегательного поведения домохозяйств, а также разработка инструментов и механизмов, направленных на стимулирование сбережений и их трансформации в инвестиции, в целях поддержания экономического роста в условиях глобальной неустойчивой среды.