Эволюция подходов к льготному кредитованию АПК в постсоветский период

Автор: Коробейников Дмитрий Александрович

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 2 т.10, 2022 года.

Бесплатный доступ

Одним из ключевых механизмов государственной поддержки аграрного сектора является льготное кредитование. В истории постсоветской России льготный сельскохозяйственный кредит эволюционировал из квазирыночных форм дотационной поддержки отрасли в классический банковский кредит с бонификацией ссудного процента. Поэтому выявление проблем, характерных для современных форм реализации механизма льготного кредитования в АПК, невозможно вне исторического контекста и общей логики его развития, что определяет актуальность и цель исследования. Задачами являются: систематизация форм и методов льготного кредитования АПК в содержательно-хронологической таксономии; выявление современных проблем механизма льготного кредитования и направлений их решения. В статье показано, что в эволюции льготного кредитования АПК можно выделить два основных этапа. Для первого (1992-2000 гг.) было типично сохранение подходов, характерных для централизованной экономики, что приводило к фактической подмене кредитных отношений неявными формами бюджетного финансирования отрасли. На втором этапе (с 2000 г. - по настоящее время) основной формой льготирования кредита для аграриев стало субсидирование процентных ставок для заемщиков, а позднее - для кредиторов. Однако несмотря на преодоление главных недостатков и переход к сугубо рыночным инструментам поддержки, льготный кредит сохраняет множество проблем, главными из которых в статье выделены длительность и сложность процедуры, отсутствие дифференциации требований к заемщикам, игнорирование сезонности и операционной специфики сельского хозяйства, ограниченные направления целевого использования выделяемых средств, недостаточные объемы бюджетного финансирования. Учет выявленных проблемных зон льготного кредита в АПК является базисом для дальнейших разработок в области его модернизации и развития.

Сельскохозяйственный кредит, банковский кредит, льготное кредитование, бонификация процента, агропромышленный комплекс, сельское хозяйство, формы государственной поддержки

Короткий адрес: https://sciup.org/149140608

IDR: 149140608 | УДК: 336.774 | DOI: 10.15688/re.volsu.2022.2.14

Evolution of approaches to preferential lending in agricultural complex in the post-Soviet period

One of the key mechanisms of state support for the agricultural sector is concessional lending. In the history of post-Soviet Russia, preferential agricultural credit has evolved from quasi-market forms of subsidized support for the industry into a classic bank loan with interest bonification. Therefore, the identification of problems typical of modern mechanism of concessional lending in the agro-industrial complex is impossible outside the historical context and the general logic of its development, which determines the relevance and purpose of the study. The tasks of the study are as follows: systematization of forms and methods of concessional lending in the agro-industrial complex in the content and chronological taxonomy; identification of modern problems of the mechanism of concessional lending and measures for their solution. The article shows that two main stages can be distinguished in the evolution of concessional lending in the agro-industrial complex. The first stage (1992-2000) was characterized by the preservation of approaches typical of a centralized economy, which led to the actual substitution of credit relations with implicit forms of budgetary financing of the industry. At the second stage (from 2000 to the present), the main form of credit relief for farmers was the subsidization of interest rates for borrowers, and later for lenders. However, despite the fact that the main problems were solved and the market moved to purely market support instruments, the preferential loan still have many problems, the main of which are the duration and complexityof the procedure, the lack of differentiation of requirements for borrowers, absence of seasonality understanding and operational specifics of agriculture, limited areas for the use of allocated funds, insufficient budget financing. The mentioned problems of preferential loans in the agro-industrial complex are the basis for further research in the field of its modernization and development.

Текст научной статьи Эволюция подходов к льготному кредитованию АПК в постсоветский период

DOI:

Механизм льготного банковского кредитования АПК и сельского хозяйства в новейшей истории современной России эволюционировал из квазикредитных форм государственной поддержки отрасли, имеющих лишь внешние проявления кредита при внутреннем содержании, характерном для безвозвратного, бюджетного финансирования. Основные тенденции его развития связаны со сменой ценностной парадигмы советского периода и постепенным формированием рыночных отношений и рыночного понимания сущности кредита: 1) отраслевыми заемщиками – от завуалированной формы бюджетного финансирования к реальным кредитным отношениям, предполагающим срочность, платность и возвратность; 2) банками – от простого распределения чужих (бюджетных) денег к полной ответственности за предоставленный кредит; 3) государством – от прямых бюджетных вливаний в отрасль под видом пролонгируемых и периодически списываемых кредитов к созданию льготных условий использования стандартных (по всем параметрам, кроме цены) банковских кредитов.

Трансформация подходов, форм и методов государственного участия в кредитно-финансовой поддержке АПК в постсоветский период ук-рупненно позволяет выделить два этапа развития льготного кредитования отрасли:

1992–2000 гг. – разнообразные формы централизованного распределения бюджетного финансирования, завуалированные под товарные или бюджетные кредиты, искажающие суть кредитных отношений;

2000 г. – по настоящее время – банковские кредиты с бонификацией процентов, обеспечиваемой субсидированием разницы между рыночной и льготной ставкой ссудного процента из бюджета заемщику или кредитору.

Квазикредитные формы бюджетного финансирования АПК в 1992–2000 годы

Общим для всех этапов развития механизма льготного кредитования АПК в 1992–2000 гг., позволяющим говорить о них как о неявных формах бюджетного финансирования отрасли, стало (см. рис. 1):

-

1) Централизованное распределение бюджетных средств, исказившее роль банков до проводящего канала бюджетного финансирования, а льготного кредита до отношений распределения (в отличие от финансов, кредит функционирует как перераспределительная категория, связанная с аккумулированием и перераспределением временно свободной части стоимости в форме ссудного капитала). По сути, «это было продолжение старой (советской. – Д. К. ) практики в новых условиях» [Янбых, 1999: 42].

-

2) Неоднократные пролонгации и списания льготных кредитов (в 1994 и 1997 гг.), нивелировавшие базовые принципы кредита – возвратность, срочность, платность. Следствием списания долгов стало развитие иждивенческих настроений и кредитного нигилизма заемщиков, с одной стороны, и формирование индифферентного отношения банков к сельскому хозяйству, с другой [Морозов, 1999].

-

3) Несистемность мер государственной поддержки и отсутствие долгосрочной агарной

Квазикредитные формы бюджетного финансирования АПК

|

1992–1993 гг. Централизованные льготные кредиты по ставке 8–25 %, распределяемые через Агропромбанк. Спред между льготной и учетной (20– 210 %) ставкой ЦБ компенсировался банку из бюджета. Пролонгация и списание долгов в 1994 г. |

1994 г. Централизованные долгосрочные бюджетные кредиты по ставке рефинансирования (130– 210 %) ЦБ, распределяемые через уполномоченные банки под поставки продукции в федеральные и региональные продовольственные фонды. Уровень невозврата – более 90 % |

1995–1996 гг. Товарные кредиты – поставки ГСМ в период весенних полевых работ нефтяными компаниями в зачет их налоговой задолженности перед бюджетом; авансы под продукцию, заготавливаемую в федеральные и региональные продовольственные фонды. Списание долгов в 1997 г. |

1997–2000 гг. Кредиты из средств специального федерального бюджетного фонда по льготной ставке не более 1/4 ставки рефинансирования ЦБ РФ, распределяемые через СБС-Агро и другие уполномоченные банки с взиманием 4 % маржи |

Банковские кредиты с бонификацией процентов по кредитам для АПК

2000–2005 гг.

Банковские кредиты, выдаваемые уполномоченными банками по рыночной ставке, с субсидированием части процентной ставки заемщикам в размере 2/3 ставки рефинансирования ЦБ РФ из средств федерального бюджета

2006–2016 гг.

ПНП «Развитие АПК» в 2006–2007 гг. распространил механизм субсидирования на кредиты для ЛПХ и кооперативов. С 2008 г. механизм субсидирования процентных ставок по льготным кредитам – структурный элемент госпрограмм развития сельского хозяйства

2017 г. – наст. время

Льготные краткосрочные и инвестиционные кредиты уполномоченных банков по ставке не более 5 % с субсидированием недополученных доходов непосредственно кредитным организациям из средств федерального бюджета

2019 г. – наст. время Банковские кредиты экспортерам продукции АПК под соглашения о повышении конкурентоспособности с Минсельхозом России (обязательства заемщика по ежегодному приросту экспортной выручки) с субсидированием недополученных доходов кредитным организациям

Рис. 1. Эволюция подходов к льготированию банковского кредита для агропромышленного комплекса в современной России

Примечание. Составлено автором.

политики как следствие многочисленных проблем транзитивной экономики. Механизм льготного кредита ситуационно подстраивался под текущую политическую и экономическую конъюнктуру, выступал средством «оперативного лечения» текущих проблем.

Отправной точкой развития механизма льготного банковского кредита для АПК можно считать создание в 1991 г. специализированной кредитной организации – Агропромбанка, на которую были возложены функции агента Правительства РФ при реализации программ кредитной поддержки АПК [Трушин, 2004]. Первой из подобных программ стало централизованное льготное кредитование предприятий АПК в 1992–1993 гг. из средств прибыли Центробанка. Кредиты выдавались по льготной ставке 8–25 % (при ставке рефинансирования в 20–210 %).

В октябре 1993 г. программа бонификации процентов была свернута, но практика централизованного кредитования в целом продолжилась.

Бюджетные кредиты распределялись через уполномоченные банки по ставке рефинансирования (130–210 %) под заключенные договора поставок в федеральные и региональные продовольственные фонды. Для заемщиков высокая ставка ссудного процента в условиях утраты собственных оборотных средств дискредитировала само понятие кредита, поскольку абсолютное большинство из них, привлекая столь дорогие кредиты, не собирались их погашать, и свыше 90 % средств так и не вернулось в бюджет [Ян-бых, 1999].

Реструктуризация и последующее списание задолженности по централизованным кредитам в конце 1994 г. и начале 1995 г. в сумме более 20 трлн руб. (при максимальном аграрном бюджете в переходный период, не превышающем 12 трлн руб. [Шик, 2001]), а также задержки с выплатами из бюджета разниц между льготной и рыночной ставкой ссудного процента в 1992–1993 гг. в условиях галопирующей инфляции сделали невозможным в дальнейшем какие-либо рыночные формы банковского кредитования АПК.

В 1995 г. программа централизованного кредитования была свернута окончательно и следующие два года осуществлялось товарное кредитование отрасли. Механизм товарного кредита предусматривал многосторонний клиринг обязательств перед федеральным бюджетом: 1) нефтяные компании осуществляли поставки ГСМ сельхозпроизводителям в счет погашения собственных налоговых обязательств; 2) сельхозпроизводители гасили возникшие кредитные обязательства физическими поставками продукции в федеральные и региональные продовольственные фонды. Отказ от движения стоимости в денежной форме не только сохранил недостатки централизованного кредитования, но и привел к появлению новых, связанных с натурализацией распределения и обмена между конкурентными рынками сельхозпродукции и монополизированными рынками факторов производства, поскольку при бартере стоимостные пропорции заметно смещались в пользу последних. Закономерным итогом стало списание 2 трлн руб. задолженности по товарному кредиту уже в 1995 г. и реструктуризация (с последующим списанием) еще 5 трлн руб. [Черний, 1999]. Товарный кредит (как и централизованный) стал еще одной формой неявного бюджетного финансирования отрасли.

Создание в 1997 г. Фонда льготного кредитования АПК стало важной вехой в развитии механизма льготного банковского кредитования аграрного сектора, поскольку не только восстанавливались денежные отношения, но и усиливалась роль банков в движении ссудного капитала. Банки по-прежнему были исключены из первой стадии кругооборота ссудного капитала – его аккумуляции – поскольку фонд формировался из средств федерального бюджета и поступлений от погашения товарных кредитов (более 9 трлн руб.). Но другие стадии приобрели более рыночный характер, что «резко повысило возвратность кредитов» [Шик, 2001], в частности средства фонда между регионами распределялись Минсельхозом, а между заемщиками – уполномоченными банками по результатам скрининга, на банки полностью ложилась ответственность за возврат выделенных фондом кредитных ресурсов. Кредиты предоставлялись по льготной ставке, равной 1/4 ставки рефинансирования ЦБ РФ.

Банковские кредиты с бонификацией процентов по кредитам для АПК (2000 г. – настоящее время)

С 2000 г. подходы к организации льготного кредитования АПК кардинально изменились. Впервые за постсоветский период льготный аграрный кредит приобрел признаки полноценного банковского кредита, где основными субъектами кредитных отношений стали банки и отраслевые заемщики, а роль государства ограничена процентной бонификацией. Общим для всех исторических форм реализации механизма льготного кредитования АПК начиная с 2000-х гг. является:

-

1) Основным инструментом поддержки является бонификация ссудного процента по банковским кредитам для целевой группы заемщиков, что, с одной стороны, создает преференции агропромышленному комплексу (рост доступности банковского кредита, возможность альтернативного выбора кредитной организации и экономия издержек), с другой стороны, практически не оказывает искажающего влияния на рынок ссудного капитала, поскольку банки, рассматривающие АПК в качестве целевого сегмента для развития кредитных операций, имеют равные возможности для участия в механизме (получения статуса уполномоченного).

-

2) Механизм обеспечивает мультипликационный эффект – каждый рубль бюджетных финансовых ресурсов, выделенных на субсидирование процентных ставок по льготным кредитам, обеспечивает привлечение определенного объема ссудного капитала. Например, в 2020 г. в среднем на рубль бюджетных субсидий в АПК поступило более 46 руб. льготных банковских кредитов [Национальный доклад ... , 2021]. Однако формальная оценка величины мультипликатора является завышенной и нуждается в корректировке, поскольку 2/3 льготных кредитов в 2020 г. выдали два государственных банка – АО «Россельхозбанк» и ПАО «Сбербанк». Пересчет мультипликативного эффекта с учетом доли только этих банков в портфеле льготных кредитов и участия государства в их капитале показывает, что на рубль бюджетных средств фактически привлечено чуть более 21 руб. ссудного капитала частных кредиторов.

-

3) Минимизировано прямое администрирование и централизованное распределение кредитных ресурсов. По сути, Минсельхоз России распределяет не сами кредитные ресурсы, а только лимиты бюджетных обязательств по субсидиям

между субъектами РФ и уполномоченными банками на основе прогноза кредитования заемщиков на очередной год. На сегодняшний день прогноз формируется с учетом предложений: а) региональных подразделений министерства исходя из необходимости достижения целевых показателей реализации госпрограмм развития АПК региона; б) уполномоченных банков на основании реестров потенциальных заемщиков [Мирошниченко, 2021].

-

4) Усиление роли государственных банков в кредитовании АПК. Фактически роль частных кредитных организаций в реализации механизма льготного кредитования аграрного сектора остается достаточно скромной, например, в 2020 г. на кредитные организации с государственным участием – АО «Россельхозбанк», ПАО «Сбербанк», Банк ГПБ (АО) и Банк ВТБ (ПАО) – приходилось 87,9 % всех заключенных договоров на льготное краткосрочное и инвестиционное кредитование. Тенденция особенно заметна на фоне снижения институциональной обеспеченности банковскими услугами в регионах [Коробейникова и др., 2020].

-

5) Льготный кредит с 2006 г. встроен в единую систему мер аграрного протекционизма, сначала в рамках реализации национального приоритетного проекта «Развитие АПК», а позднее в комплексных государственных программах развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия [Попова и др., 2016].

Территориальные диспропорции в распределении льготных кредитов на примере ЮФО

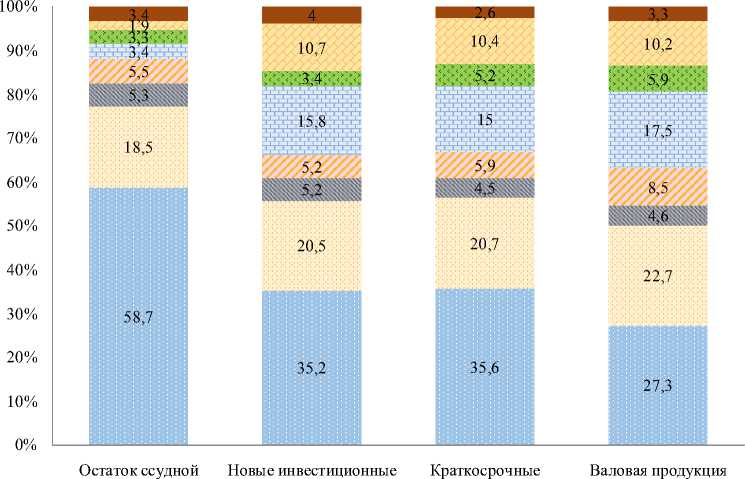

Несмотря на отмеченные позитивные изменения в механизме льготного кредитования АПК, в распределении субсидируемых кредитов между регионами сохраняются центр-периферийные тенденции, характерные для большинства социально-экономических процессов в современной России (см. таблицу, рис. 2).

Основные объемы льготных кредитных ресурсов получают регионы, приближенные к столичным агломерациям. В частности, на Центральный федеральный округ по кредитам, выданным до 31.12.2016 г., в 2017–2020 гг. приходится от 50,2 до 59,6 % первоначальной суммы действующих договоров и от 50,7 до 67,5 % остатка ссудной задолженности. По кредитам, выдаваемым с 2017 г., тенденция сохраняется, в 2020 г. аграриям ЦФО выдано 40,5 % льготных инвестиционных и 39,3 % краткосрочных кредитов.

Еще более показательны региональные сравнения структуры льготного кредитования и валового производства продукции сельского хозяйства, указывающие на явные диспропорции между уровнем развития отрасли и распределением льготных кредитных ресурсов между регионами.

На аграрный сектор ЮФО, производящий около 18 % валовой продукции сельского хозяйства, в 2020 г. приходилось менее 4 % остатка

Таблица

Основные параметры льготного кредитования организаций АПК в Южном федеральном округе

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

||||

|

РФ 1 |

ЮФО |

РФ 1 |

ЮФО |

РФ |

ЮФО |

РФ |

ЮФО |

|

|

Льготные инвестиционные кредиты АПК, выданные до 31.12.2016 г. |

||||||||

|

Количество договоров |

20 106 |

1 891 |

14 489 |

1 287 |

9 267 |

664 |

5 584 |

383 |

|

Сумма по договорам, млрд руб. |

1352,3 |

98,7 |

1 181,2 |

84,2 |

917,1 |

31,6 |

690,0 |

22,9 |

|

Остаток ссудной задолженности, млрд руб. |

690,6 |

52,8 |

580,4 |

23,7 |

428,5 |

14,5 |

317,9 |

10,6 |

|

Льготные краткосрочные кредиты АПК, выданные с 01.01.2017 г. |

||||||||

|

Количество договоров |

5 110 |

н/д |

13 742 |

2 687 |

14 170 |

3238 |

15 750 |

3 368 |

|

Сумма по договорам, млрд руб. |

205* |

н/д |

515,9 |

60,5 |

405,1 |

63,4 |

712,9 |

99,5 |

|

Фактически предоставлено, млрд руб. |

н/д |

н/д |

433 |

47,3 |

341,2 |

51,1 |

592,2 |

77,7 |

|

Средний размер кредита, млн руб. |

н/д |

н/д |

31,5 |

17,6 |

24,1 |

15,8 |

37,6 |

23,1 |

|

Льготные инвестиционные кредиты АПК, выданные с 01.01.2017 г. |

||||||||

|

Количество договоров |

2 763 |

н/д |

3 726 |

698 |

5 566 |

1182 |

6 619 |

1 420 |

|

Сумма по договорам, млрд руб. |

459 |

н/д |

973 |

40,2 |

330,5 |

36,3 |

301,4 |

31,3 |

|

Фактически предоставлено, млрд руб. |

н/д |

н/д |

174,2 |

17,8 |

92,5 |

14,6 |

138,3 |

18,6 |

|

Средний размер кредита, млн руб. |

н/д |

н/д |

46,8 |

25,5 |

16,6 |

12,4 |

20,9 |

13,1 |

Примечание . Составлено по: [Национальный доклад ... , 2021].

задолженности по кредиты, выдаваемые кредиты инвестиционным после 01.01.2017 г.

кредитам, выданным до

31.12.2016 г.

-

в Центральный ФО Приволжский ФО ■ Северо-Западный ФО

-

■ Северо-Кавказский ФО о Южный ФО ? Уральский ФО

Сибирский ФО ■ Дальневосточный ФО

Рис. 2. Региональные пропорции льготного кредитования и валового продукта сельского хозяйства по федеральным округам РФ, 2019 г.

Примечание . Составлено по: [Национальный доклад ... , 2021; Сельское хозяйство ... , 2019].

ссудной задолженности по инвестиционным кредитам, выданным до 31.12.2017 г. [Иванов, Борисова, Юрьева, 2020]. По новым кредитам доля макрорегиона в части льготных инвестиционных кредитов в 2020 г. составила 13,4 %, краткосрочных кредитов – 13,1 %. При этом для Южного федерального округа характерны минимальные значения среднего размера льготных кредитов: по краткосрочным – на уровне 55,9–65,6 % и по инвестиционным – на уровне 54,5–74,7 % от среднероссийских значений.

Проблемы и перспективы развития действующего механизма льготного кредитования АПК

Помимо пространственных диспропорций, основными проблемами действующего механизма льготного кредитования АПК являются:

-

1) Длительная и сложная процедура, складывающаяся из времени рассмотрения кредитных заявок уполномоченными банками и согласования реестра потенциальных заемщиков Минсельхозом России. Период сбора и проверки до-

- кументов в АО «Россельхозбанк» и ПАО «Сбербанк», являющихся основными участниками системы льготного кредитования, может достигать одного года. Далее заявки, включенные в реестр, рассматриваются региональными подразделениями Минсельхоза РФ и утверждаются федеральным министерством, что в сумме добавляет еще несколько месяцев. Усугубляет ситуацию фактическое совпадение периодов рассмотрения кредитных заявок и подготовки к проведению весенних полевых работ, ограничивающее функциональность льготного краткосрочного кредита, необходимость в котором вызвана в первую очередь сезонным возрастанием потребности в оборотном капитале.

Сложность процедуры связана с большим количеством запрашиваемых отчетных и учредительных документов, нарушениями банками регламентов оценки кредитоспособности (например, перекладывание на заемщика вычислительных процедур финансового анализа, затягивание сроков рассмотрения заявок, приводящее к необходимости реновации предоставленных заемщиком данных и др.).

-

2) Отсутствие дифференциации формальных требований к заемщикам, отличающимся по масштабам хозяйственной деятельности. Небольшое фермерское хозяйство и крупный агрохолдинг должны готовить одинаковый по содержанию пакет сопроводительных документов. В результате абсолютное большинство сельскохозяйственных организаций, относящихся к категории микро- и малых предприятий, кадровый потенциал которых в этой области, как правило, ограничен бухгалтерской службой, заведомо поставлены в неравные конкурентные условия [Межина, Ломакина, 2019].

-

3) Игнорирование сезонности и операционной специфики сельского хозяйства. Ключевые несоответствия связаны с характеристиками предлагаемых кредитных продуктов, требованиями к заемщикам и сроками рассмотрения кредитных заявок.

Специализированные предложения для предприятий АПК представлены в линейке кредитных продуктов далеко не всех уполномоченных банков, участвующих в системе льготного кредитования [Рыкова, Морина, Юрьева, 2020]. Также критику отраслевых заемщиков вызывает платежный график, предполагающий единовременное погашение льготного краткосрочного кредита при пролонгированной выборке в течение 2–3 месяцев для финансирования весенних и осенних полевых работ, что сокращает фактический срок участия льготного кредита в воспроизводственном процессе с 12 до 9–10 месяцев.

Значительно ограничивают круг потенциальных получателей льготного кредита избыточные требования к заемщикам, предъявляемые без учета отраслевых особенностей сельского хозяйства. Речь идет о трехкратном соотношении оценочной стоимости залога (при этом к не новой технике применяются понижающие оценочные коэффициенты до 50 %) с суммой кредита, о наличии ежемесячных оборотов по расчетному счету и допустимых внутрибалансовых пропорциях (пороговых параметрах финансового состояния заемщиков).

Несоответствие по срокам рассмотрения кредитных заявок приводит к тому, что при их затягивании фактическое предоставление льготного кредита происходит уже после выполнения тех работ, на финансирование которых он привлекался. Поэтому сельхозтоваропроизводители сталкиваются с необходимостью просить отсрочки у поставщиков ресурсов, а также риском сезонного удорожания ГСМ, удобрений и других потребляемых материалов.

-

4) Ограниченные направления целевого использования льготных кредитов. Особенно это касается льготных инвестиционных кредитов, поскольку действующий порядок предусматривает необходимость аккредитации производителей сельскохозяйственной техники в Минпромторге РФ и ограничивает возможности приобретения техники иностранного производства, широко используемой сельхозпроизводителями на фоне неудовлетворительного состояния отечественного сельхозмашиностроения [Маслова, 2021].

-

5) Недостаточный объем выделяемых лимитов бюджетных обязательств на цели субсидирования уполномоченных банков. Дефицитный характер финансирования механизма льготного кредитования приводит к тому, что спрос превышает предложение и банки исчерпывают выделенные лимиты уже в начале года. В дальнейшем, например, для финансирования уборочных работ, льготный кредит фактически недоступен.

Заключение

Таким образом, вскрытые проблемные зоны механизма льготного кредитования позволяют обозначить первоочередные направления его развития, обеспечивающие повышение функциональности и эффективности льготного банковского кредитования отрасли: увеличение бюджетного финансирования действующих механизмов льготного кредитования предприятий АПК; упрощение процедуры подачи заявки (особенно для микрозаемщиков) с переводом всего документооборота в электронную форму; сокращение сроков рассмотрения кредитных заявок банками и их согласования Минсельхозом (чтобы предельные сроки распределения лимитов бюджетных обязательств по субсидиям на очередной календарный период и рассмотрения кредитных заявок не выходили за сроки начала массовых сезонных работ в конкретном регионе); смягчение требований к залогам (либерализация требований к срокам эксплуатации техники, передаваемой в залог, возможность использования для этих целей земельных участков в собственности заемщика); расширение направлений целевого использования льготных кредитов и номенклатуры возможных к приобретению средств и предметов труда; закрепление в структуре информационноконсультационной службы Минсельхоза РФ функциональных обязанностей по консультационному сопровождению всех этапов подготовки и прохождения кредитных заявок, а также информа- ционное взаимодействие между министерством и отраслевыми заемщиками; повышение доступности льготных кредитов для малых форм хозяйствования, для чего недостаточно простого закрепления за данной категорией заемщиков части лимитов бюджетных обязательств; необходимо смягчение требований к заявке и залогу, а также разработка в линейке кредитных продуктов уполномоченных банков специализированных предложений с небольшими суммами заимствований и более льготными условиями погашения конкретно для данной категории заемщиков; увеличение числа уполномоченных банков, активно вовлеченных в реализацию механизма льготного кредитования, поскольку доминирование двух ключевых участников с мажоритарным участием государства (АО «Россельхозбанк» и ПАО «Сбербанк») делает рынок льготных кредитов для АПК низкоконкурентным и создает условия для злоупотреблений.

Список литературы Эволюция подходов к льготному кредитованию АПК в постсоветский период

- Иванов М. О., Борисова А. В., Юрьева А. А., 2020. Анализ эффективности льготного кредитования агропромышленного комплекса на примере Южного федерального округа // Финансовые исследования. № 4. С. 39–50.

- Коробейникова О. М., Стефанович Л. И., Дугина Т. А., Малофеев А. В., 2020. Кредитно-финансовая и платежная инфраструктура Волгоградской области: тенденции и перспективы развития // Региональная экономика. Юг России. Т. 8, № 1. С. 223–233. DOI: https://doi.org/10.15688/re.volsu.2020.1.20

- Маслова В. В., 2021. Инвестиционное развитие АПК: проблемы и перспективы // АПК: Экономика, управление. № 5. С. 49–56. DOI: https://doi.org/10.33305/215-49

- Межина М. В., Ломакина О. В., 2019. Современное состояние кредитования малых форм хозяйствования в АПК // Финансовая экономика. № 4. С. 961–966.

- Мирошниченко Т. А., 2021. Льготное кредитование сельского хозяйства: тенденции, проблемы и направления совершенствования // Управленческий учет. № 9-3. С. 755–764.

- Морозов А. В., 1999. Кредитование крестьянских хозяйств: возможности формы участия государства// Экономика сельскохозяйственных и перерабатывающих предприятий. № 2. С. 35–41.

- Национальный доклад о ходе и результатах реализации в 2020 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, 2021. М. : Минсельхоз России. URL: https://mcx.gov.ru/upload/iblock/953/953ee7405fb0ebba38a6031a13ec0021.pdf (дата обращения: 01.03.2022).

- Попова Л. В., Коробейников Д.А., Коробейникова О. М., Телитченко Д. Н., 2016. Государственное регулирование в организационно-экономическом механизме сельского хозяйства // Известия Нижневолжского агроуниверситетского комплекса: Наука и высшее профессиональное образование. № 4. С. 292–299.

- Рыкова И. Н., Морина В. А., Юрьева А. А., 2020. Основные тенденции банковского кредитования агропромышленного комплекса России // Банковское дело. № 1. С. 42–49.

- Сельское хозяйство в России. 2019 : стат. сб., 2019. M. : Росстат. 91 c.

- Трушин Ю. В., 2004. Преобразование сельскохозяйственного кредита // Сельский кредит. № 9. С. 38–39.

- Черний Р. Н., 1999. Кредитный сельскохозяйственный рынок России // АПК: экономика, управление. № 10. С. 36–44.

- Шик О., 2001. Обзор бюджетной поддержки АПК в России в 1994–2001 гг. М. : Ин-т экономики переходного периода. 57 с.

- Янбых Р. Г., 1999. Особенности аграрной кредитно-финансовой политики в странах с переходной экономикой // Деньги и кредит. № 9. С. 41–43.