Jismoniy shaxslarni proporsional va progressiv stavkalarda soliqqa tortishda xorij tajribasi

Author: Kalimbetov X.K., Kalimbetov J.K., Baymuratova Z.А., Kalbaeva G.K.

Journal: Мировая наука @science-j

Section: Основной раздел

Article in issue: 1 (94), 2025.

Free access

Ushbu maqolada aholi daromadlarini optimal soliqqa tortish va soliq stavkalari ta`sirini baholash buyicha ezilgan.

Daromad, fiskal, progressiv daromad, modellashtirish, optimal

Short address: https://sciup.org/140309042

IDR: 140309042

Text of the scientific article Jismoniy shaxslarni proporsional va progressiv stavkalarda soliqqa tortishda xorij tajribasi

Jismoniy shaxslarning daromad solig`i ham iqtisodiyotni tartibga solishdagi muhim fiskal instrument sifatida qarash mumkin bo`lib, davlat mazkur soliq orqali bir tomondan, aholining real daromadlari va daromadlar tengsizligi darajasiga ta’sir etsa, ikkinchi tomondan, byudjetning daromad qismini shakllantiradi. Barcha rivojlangan mamlakatlarda daromad solig`ini undirishning maqsadlari va asosiy tamoyillari o`xshash, ammo farqlari ham mavjud.

AQSh

Kaiya

Braeilrya

Soliq solish sxemasi

И Proporsional

■ Progressiv *

□ Progressiv soliq solinmaydigan minimum

■ Daromad solig‘i bo'lmagan mamlakatlar

J4R

Av3ralrya

Xhcy

Singapir

Buyuk Britan^a

Fransiya

Utaaina

Botgarrye

1-rasm. Mamlakatlardagi jismoniy shaxslar daromad solig`i tizimlar i1

Turli mamlakatlarda jismoniy shaxslar daromadini soliqqa tortish tizimini ko`rib chiqishda dunyodagi mamlakatlarda proporsional va progressiv soliq stavkalari qo`llanishini hamda daromad solig`i mavjud bo`lmagan mamlakatlarni ajratib ko`rsatish mumkin (1-rasm). Rossiyada va boshqa bir qator Sharqiy Yevropa mamlakatlarida proporsional soliq stavkasi mavjud. Ya`ni har qanday miqdordagi daromadga bir xilda soliq stavkasi qo`llaniladi. Rossiya va Belorussiyada - 13%,, Litvada - 20%, Ukrainada - 18%. Qozog`istonda soliq stavkasi eng past 10% ni tashkil qiladi.

1-jadval

Mamlakatlarda 2020-yildagi daromad solig`i stavkalarining qiyosiy tahlili 2

|

Mamlakatlar |

Soliq stavkasi, % |

Izohlar |

|

Belorus |

13 |

davlat nafaqalari, pensiya, meros ozod qilingan |

|

Rossiya |

13 |

davlat nafaqalari, pensiya, kompensatsiya to`lovlari, aliment, mukofot, meros hadyalar ozod qilingan. |

1

2

|

Buyuk Britaniya |

20–45% |

37500 GBPgacha – 20%; 37501–150000 GBP – 40% 150000 GBP dan yuoqri – 45% |

|

Vengriya |

15% |

shu jumladan, dividendlar va bank omonatlaridan olinadigan daromadlar |

|

Chexiya |

15% |

bandlik va tadbirkorlik faoliyatidan olingan daromadlar uchun-7% |

|

Germaniya |

14–45% |

9407 EUR – 0%;9408–14532 EUR – 14–24%; 14533–57051 EUR – 24–42%; 57052–270 500 EUR – 42%; 270 500 EUR – 45% |

|

Ispaniya |

19–45% |

12450 EURgacha – 9,5%; 20200 EURgacha – 12,0%; 35200 EURgacha – 15,0%; 60000 EURgacha – 18,5%; 60000 EURdan yuqori – 22,5%. Mulkiy daromaddan soliq ham progressiv stavkada (19-21 23%) |

|

Italiya |

23–43% |

15000 EURgacha – 23%; 15000–28000 EURgacha – 27%; 28001–55000 EURgacha – 38%; 55001– 75000 EURgacha – 41%; 75001 EUR yuqori – 43%. hududiy soliqlar (mintaqaga qarab 0,70 dan 3,33% gacha) va (0,0 dan 0,9%ga stavkada) munitsipal soliqlar qo`shiladi. |

|

Xitoy |

3-45% |

yillik daromal 36000 yuangacha – 3%;36000dan 144000yungacha – 10%; 144000dan 300000 gacha– 20%; 300000dan 420000 gacha– 25%; 420000dan 660000gacha – 30%;600000dan 960000gacha – 35%; 960000dan yuqori– 45%. Oylik asosiy soliq chegirmasi 5000 yuan. |

Biroq yuqori daromadli va ko`pchilik o`rtacha daromadli davlatlarda soliq tizimida jismoniy shaxslarning daromadi progressiv shkalada soliqqa tortiladi, bunda yuqori daromadga ega bo`lgan aholining boy qatlamlari yuqori stavkalarda soliq to`lashlarini bildiradi. Belorussiya, Rossiya va ayrim Yevropa mamlakatlari va Xitoyda jismoniy shaxslar daromadini soliqqa tortish stavkalarini qiyosiy tahlili amalga oshirilgan (1-jadval).

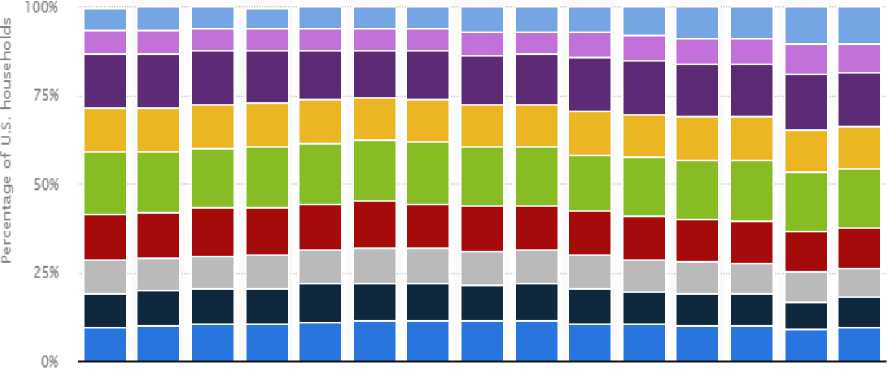

2006 2007 2008 2 009 201С 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Annual household income in U.S. dollars

• Under 15,000 I 15,000 to 24,999 • 25,000 to 34,999 • 35,000 to 49,999

* 50,000 to 74,999 • 75,000 to 99,999 • 100,000 to 149,999 • 1 50,000 to 199,999

ф 200,000 and over

2-rasm. AQShda uy xo`jaliklari daromadlarining taqsimoti foizda, 2006-2020 yy 3 .

Statistik ma`lumotlarga ko`ra, eng kam daromadli guruhdagi oilalar (10000 dollardan kam) daromadlarining bir qismi sifatida foizdan ko`proq soliq to`laydilar. Jumladan, 2020-yilda AQShdagi uy xo`jaliklarining taxminan 11,6 foizini yillik daromadi 35000dan 49999 AQSh dollargacha bo`lib, 2020-yilda 50000dan 74999 AQSh dollargacha bo`lgan daromad darajasi aholining eng katta ulushini 16,5 foizni tashkil etgan (2-rasm).

Fikrimizcha, soliq solishning fiskal va tartibga soluvchi funktsiyalarini nazarda tutadigan bo`lsak, progressiv stavkada soliqqa tortish va soliq solinmaydigan minimum daromad summasini belgilanishi byudjet daromadlarini oshirishda hamda daromadlar tengsizligi darajasini pasaytirishda samarali hisoblanishi mumkin.

References Jismoniy shaxslarni proporsional va progressiv stavkalarda soliqqa tortishda xorij tajribasi

- Kosov M. e., Bondarenko N. O. Teorii proportsionalnogo i progressivnogo nalogooblojeniya: praktika primeneniya. Mejdunarodniy buxgalterskiy uchet.-2018.-T.21,№11. 1268 s.

- Brizgalin A.V. K voprosu o progressivnom nalogooblojenii - «bit ili ne bit» (ili rassujdeniya o sovremennoy nalogovoy politike) // Nalogi i finansovoe pravo. 2009. № 6. 17-29s.

- Shayxutdinova D.R. Spravedlivost` kak osnovnoy printsip nalogooblojeniya // Upravlenie ekonomicheskimi sistemami: elektronnыy nauchnыy jurnal. 2012. № 6. URL: https://cyberleninka.ru/article/n/spravedlivost-kak-osnovnoy-printsip-nalogooblozheniya.

- Морозова Г.В., Мигунова С.В. Введение прогрессивной шкалы налогообложения доходов физических литс как способ реализации принтсипа справедливости в налогообложении // Современные тендентсии в экономике и управлении: новый взгляд. 2011. № 8. 198-202с.

- Костылева Л.В. Налогообложение как механизм регулирования неравенства населения // Экономические и сотсиал`ные перемены: факты, тендентсии, прогноз. 2011. № 3. 66-77с.

- Калимбетов Х.К. Повышение эффективности деятельности фермерских хозяйств на основе дополнительных отраслей. Автореф.- Ташкент., 2018. - 27 с.