Юг России – геодинамика центров жилищного строительства (первая половина 2020-х гг.)

")

Автор: Сущий С.Я.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 3 т.13, 2025 года.

Бесплатный доступ

В статье исследована география жилищного строительства на Юге России в первой половине 2020-х гг., масштабы строительных работ в региональном и субрегиональном разрезах, динамика стоимости жилой недвижимости в больших и средних городах южного макрорегиона. Установлено, что эпицентрами строительной активности крупных застройщиков являлись агломерации региональных столиц (на них приходилось 65–100 % объемов нового жилья, возводимого в каждом из административных образований), а также причерноморские центры Кубани и Крыма. Но основные объемы строительства были сосредоточены в Краснодаре и Ростове-на-Дону (ядрах двух крупнейших агломераций макрорегиона), на которые в начале 2020 г. приходилось более 61,6 % возводимого на Юге России жилья. К середине 2020-х гг. этот показатель сократился до 53 %, а число центров, в которых велось строительство новых жилищных комплексов, выросло в 1,64 раза (с 42 до 69). Расширение географии строительной деятельности происходило почти исключительно за счет появления новых центров в Краснодарском крае и на Крымском полуострове. Благоприятные природно-климатические условия в сочетании с развитой социальной инфраструктурой и хорошей транспортной доступностью делали местную недвижимость привлекательной как для местного населения, так и межрегиональных мигрантов, способствуя появлению множества небольших и средних очагов жилищной застройки и общей децентрализации строительной отрасли. Тем не менее большинство новых очагов строительной деятельности Кубани и Крыма в середине 2020-х гг. продолжало локализоваться в окрестностях Краснодара и Симферополя или на черноморском побережье, поскольку причерноморские центры характеризовались максимальной стоимостью недвижимости. Восемь из них весной 2025 г. входили в число двадцати наиболее дорогих по стоимости жилья городов России, а приморские города Крыма по объемам нового жилищного строительства за 2020–2025 гг. существенно сократили отставание от черноморских центров Кубани. Возможный дальнейший рост числа средних и небольших центров жилищного строительства на Юге России, как и в настоящее время, с большой вероятностью будет ограничиваться Крымом, Краснодарским краем с прилегающими к кубанской столице районами Адыгеи и урбанизированным юго-западом Ростовской области. За пределами этих территорий активность застройщиков будет почти полностью локализоваться в региональных столицах (Волгоград, Астрахань, Элиста, Майкоп) и их поселениях-спутниках.

Юг России, жилищное строительство, объемы возводимого жилья, стоимость недвижимости, региональные агломерации, причерноморские центры

Короткий адрес: https://sciup.org/149149368

IDR: 149149368 | УДК: 332.1 | DOI: 10.15688/re.volsu.2025.3.15

South of Russia – Geodynamics of Housing Construction Centers (The First Half of the 2020s)

The article examines the geography of housing construction in the South of Russia in the first half of the 2020s and analyzes the dynamics of the cost of residential real estate in large and medium-sized cities of the macroregion. It was found that the epicenters of construction activity were the agglomerations of regional capitals (they accounted for 65– 100 % of the volume of new housing being built in the regions), as well as the Black Sea centers of Kuban and Crimea. But the main volumes of construction were concentrated in Krasnodar and Rostov-on-Don (the cores of the two largest agglomerations of the macroregion). In early 2020 they accounted for more than 61.6% of the housing built in the South of Russia. By the mid- 2020s, this figure dropped to 53 %, and the number of new housing development centers grew from 42 to 69. The expansion of geographic sites for construction occurred almost exclusively due to the emergence of housing construction centers in Krasnodar Krai and the Crimean Peninsula. Favorable natural and climatic conditions, well-developed social infrastructure, and good transport accessibility made local real estate attractive to the local population and migrants from other regions of Russia. Nevertheless, in the mid-2020s, most of the new hotbeds of construction activity continued to be localized in the vicinity of Krasnodar and Simferopol or on the Black Sea coast, as Black Sea centers were characterized by the maximum value of real estate. In the spring of 2025, eight of them were among the twenty most expensive urban centers in Russia in terms of value of real estate. The possible further growth in the number of medium-sized and small housing construction centers in the South of Russia, as at the present time, is likely to be limited to the Crimea, Krasnodar Krai with the districts of Adygea adjacent to the Kuban capital, and the urbanized southwest of the Rostov region. Because in other territories of the macroregion, a combination of climatic, socio-economic, and demographic factors and conditions determines the lack of external interest in local real estate and the small scale of domestic demand for new housing.

Текст научной статьи Юг России – геодинамика центров жилищного строительства (первая половина 2020-х гг.)

DOI:

В современном обществе масштабы и география жилищного строительства являются не только важным показателем экономической динамики региональных социумов, но и выступают одним из центральных индикаторов их системного социально-экономического тонуса, напрямую коррелирующего с демографическими и миграционными процессами, логистикой, сферой инвестиций и финансовых потоков.

Пространственная динамика нового жилищного строительства указывает на перемещение эпицентров экономического роста, особенно когда речь идет о крупных средоточиях строительной деятельности, неизменно ориентированных на наличие устойчивого спроса. Последний, заметим, далеко не линейно корреспондирует с системой расселения и размещением по территории больших и средних городов, концентрирующих большие массивы населения.

Чтобы убедиться в этом, достаточно обратиться к показателям работы строительного комплекса многих крупных городов Сибири и Дальнего Востока. Высокий уровень доходов горожан оказывается необходимым, но недостаточным условием для активизации сферы жилищного строительства, ввиду того что для центра характерны высокие уровни естественной депопуляции и миграционного оттока, поскольку часть потенциальных покупателей недвижимости ориентируется на выезд в другие регионы и города России.

Одним из наиболее привлекательных российских макрорегионов является Юг России (далее – ЮР) в пространственных контурах Южного федерального округа, на который в последние 10–20 лет ориентировалась значительная часть межрегиональных российских мигрантов. При этом отдельные южнороссийские регионы и субрегионы самым существенным образом различаются по степени своей привлекательности для переселенцев, что также прямым образом отражается на географии и масштабах строительной деятельности.

Таким образом, анализируя геодинамику крупных и средних центров строительного комплекса южного макрорегиона, мы можем зафиксировать самые общие тренды в пространственном движении социодемографического и экономического потенциала всего ЮР и отдельных его территорий.

Деятельность строительной отрасли в отдельных южнороссийских регионах привлекала внимание ряда специалистов. Наиболее часто в исследовательском фокусе оказывался строи- тельный комплекс Краснодарского края, что представляется закономерным, учитывая, что в последние 10–15 лет Кубань является одним из эпицентров нового жилищного строительства в Российской Федерации. В этом контексте отметим, например, работы А.А. Адаменко, А.Ф. Инюкина, Н.В. Никифорова, Д.В. Петровой, С.А. Чернявской [Адаменко, Хорольская, Петров, 2020; Адаменко, Инюкин, Никифоров, 2022; Чернявская, Наконечный, Хламцов, 2025].

Ряд исследований был посвящен строительной отрасли других крупных южнороссийских регионов, в том числе Астраханской, Волгоградской и Ростовской областей [Ануфриев, 2017; Са-ушкина, Марусинина, 2014; Чернявская, Наконечный, Хламцов, 2025]. Динамика цен на жилую недвижимость в ЮФО, коррелирующих с масштабами нового строительства в макрорегионе, анализировалась в исследовании Н.В. Щербаковой и О.В. Ждановой [Щербакова, Жданова, 2020].

Неоднократно обращались к данной теме специалисты авторитетного экономического издания «Эксперт-Юг», в своих публикациях фактически выполнявшие задачу мониторинга сферы строительства на ЮР, как в целом по строительному комплексу, так и по отдельным его значимым сегментам (элитная недвижимость, ведущие застройщики, география крупнейших жилых комплексов и т. п.) [Кайгородова, 2024; Гаврилов, 2020; Сальникова, 2024].

Тем не менее непосредственно геодинамика крупных и средних центров жилищной строительной деятельности южного макрорегиона остается на периферии исследовательского интереса, и это при том, что, повторимся, речь идет об одном из ключевых показателей оценки системного тонуса городских социально-экономических систем и анализе дальнейших перспектив их развития.

Информационной базой исследования выступала статистика, собранная на сайте Единой информационной системы жилищного строительства РФ (далее – ЕИСЖС) [Основные показатели … , 2025]. Для анализа динамики стоимости недвижимости в различных центрах ЮР за 2010-е – первую половину 2020-х гг. была использована база данных, аккумулированная на информационных порталах Росриэлта и Недвижимость RealtyMag [Цены на недвижимость … , 2025; Недвижимость RealtyMag, 2025]. Данная статистика не была полной, но содержала для различных лет данные обо всех крупных и большинстве городских центров ЮР, а также о некоторых других поселениях (поселки городского типа, большие станицы и т. п.). Информация по динамике цен на недвижимость в региональном разрезе за 2017–2025 гг. была выбрана с информационных платформ (СберИндекс, ДомКлик), аккумулировавших данную статистику [Средняя стоимость … , 2025].

География жилищного строительства на ЮР в начале 2020-х гг.

В январе 2020 г. застройщиками, зарегистрированными в ЕИСЖС Российской Федерации, строительные работы велись в 46 центрах ЮР, больше половины которых приходилась на Краснодарский край и Ростовскую область. Почти во всех южнороссийских регионах эпицентрами строительной деятельности выступали административные столицы – на них приходилась основная часть строящегося жилья (65–100 %). Исключением являлась Адыгея, в которой крупнейшим средоточием жилищного строительства являлся аул Старобжегокай, примыкающий с юго-запада к административным границам Краснодара, что в социально-экономическом и транспортно-логистическом аспектах фактически делало его составной частью агломерации кубанской столицы.

Статистически невысокой доля строящегося жилья от общерегионального показателя была и у г. Симферополя – 39 %. Но еще 25,3 % возводимых объемов было сосредоточено в поселке Мирном, сопредельном республиканской столице и входившем в ее агломерацию. Тем самым реальный показатель г. Симферополя был выше 64 %.

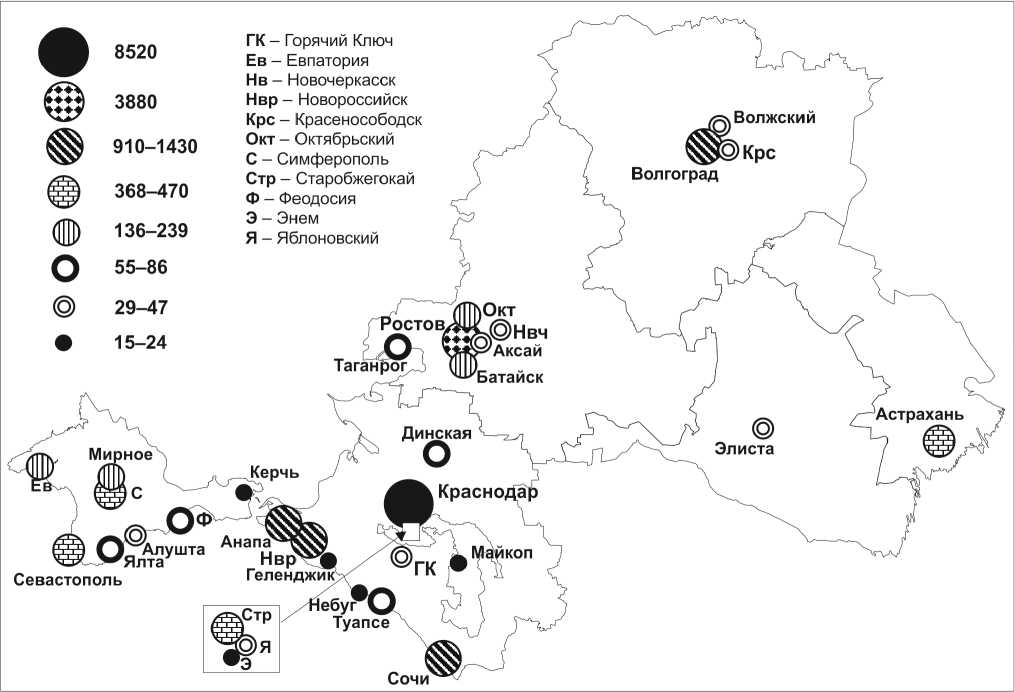

В масштабах всего ЮР по объемам строительных работ абсолютным лидером являлся Краснодар, на который приходилось 42,3 % всего жилья, возводимого в южном макрорегионе в начале 2020 г. (см. табл. 1). Занимавший вторую позицию г. Ростов-на-Дону уступал столице Кубани в 2,2 раза (соответственно, 8,52 и 3,88 млн кв. м). При этом еще два центра – «миллионника» по масштабам жилого строительства, имевшихся в данное время на ЮР, также располагались в Краснодарском крае (Анапа и Новороссийск).

С учетом г. Сочи четыре кубанских центра входили в десятку крупнейших средоточий жилого строительства южного макрорегиона. Но в их число можно с полным основанием включить уже упоминавшийся Старобжегокай (административный центр Тахтамукайского района Адыгеи), поскольку строительство, развернутое в этом поселении, являлось составной частью строительного комплекса кубанской столицы, как и строительные работы, которые велись в Яблоновском и Энеме, еще двух населенных пунктах Адыгеи, сопредельных Краснодару. В целом же на Краснодарский край в начале 2020 г. приходилось 61,4 % всего жилья, возводимого застройщиками на ЮР, но строительство в максимальной степени было сосредоточено в самом региональном центре Кубани и крупнейших причерноморских городах.

Вторым эпицентром строительных работ в пределах южного макрорегиона являлась ростовская агломерация и, прежде всего, сам Ростов-на-Дону, концентрировавший 88,1 % объемов возводимого в области жилья. Поселения-спутники донской столицы – Батайск и Октябрьское являлись двумя другими ведущими центрами строительства в Ростовской области, существенно опережая по объемам Таганрог и Новочеркасск, иллюстрируя тем самым, что близость к столице в настоящее время более важный фактор территориальной локализации строительной активности, нежели общая численность населения данного поселения. Центрами за пределами большой ростовской агломерации застройщики практически не интересовались – в начале 2020 г. на территорию, составлявшую более 90 % площади области, приходилось только 0,4 % объема возводимого в ней жилья.

Аналогичной была ситуация в Астраханской, Волгоградской областях и Калмыкии. Только в Адыгее почти весь объем возводимого жилья (5,2 %) приходился на северо-запад республики – территории, входившие в зону высокой транспортной доступности и максимального социоэкономи-ческого притяжения кубанской столицы. В пределах Адыгеи также имелся только один эпицентр жилищного строительства, который не совпадал с ее административным центром.

Известной спецификой в этом отношении обладала только Республика Крым, в которой сразу несколько крупных курортных городов (Евпатория, Ялта, Феодосия, Алушта), не оспаривая общего лидерства строительного комплекса г. Симферополя, формировали группу центров второго уровня. В целом же в десятке ведущих строительных центров ЮР начала 2020 г. располагалось шесть региональных столиц и четыре черноморских центра, во второй десятке – пять поселений-спутников, входивших в столичные агломерации, и еще три черноморских центра (см. рис. 1).

На протяжении первой половины 2020-х гг. ощутимо менялись приоритеты и инструменты государственной политики в сфере жилищного строительства, как и общие условия функционирования строительного комплекса, плотно интегрированного в российскую экономику, коррелирующего с основными трендами социально-экономического развития общества и доходами населения. В итоге за последнюю «пятилетку» сфера жилищного строительства России прошла целый ряд этапов, различающихся по динамике объемов возводимого и введенного в строй жилья, ценовым показателям новостроек и вторичного сегмента, соотношению спроса и предложения.

География жилищного строительства (середина 2020-х гг.)

Обозначенные тренды находили отражение и в геодинамике жилищного строительства всей страны и ее южного макрорегиона. Тем не менее сравнение группы ведущих строительных центров ЮР начала и середины 2020-х гг. не обнаружит существенных различий. Сохранили свои позиции два крупнейших средоточия строительной деятельно-

Таблица 1

Объемы и центры жилищного строительства в регионах Юга России, 2020–2025 гг.

|

Территории |

Январь 2020 г. |

Май 2025 г. |

||||||

|

Столица, тыс. кв. м |

Регион, тыс. кв. м |

Доля столицы, % |

Число центров |

Столица, тыс. кв. м |

Регион, тыс. кв. м |

Доля столицы, % |

Число центров |

|

|

Адыгея |

22 |

462 |

4,8 |

4 |

467 |

811 |

57,6 |

5 |

|

Астраханская обл. |

469 |

469 |

100,0 |

1 |

1 340 |

1 366 |

98,1 |

2 |

|

Волгоградская обл. |

949 |

1 026 |

92,5 |

6 |

1 235 |

1 380 |

89,5 |

7 |

|

Калмыкия |

29 |

29 |

100,0 |

1 |

79 |

79 |

100,0 |

1 |

|

Краснодарский край |

8 520 |

12 361 |

68,9 |

12 |

8 164 |

11 814 |

69,1 |

24 |

|

Ростовская обл. |

3 880 |

4 402 |

88,1 |

11 |

5 624 |

7 545 |

74,5 |

12 |

|

Крым |

368 |

944 |

39,0 |

6 |

631 |

2 813 |

22,4 |

17 |

|

Севастополь |

451 |

451 |

100,0 |

1 |

207 |

207 |

100,0 |

1 |

|

Юг России |

14 688 |

20 144 |

72,9 |

42 |

17 747 |

26 015 |

68,2 |

69 |

Примечание. Рассчитано по: [Основные показатели … , 2020–2025].

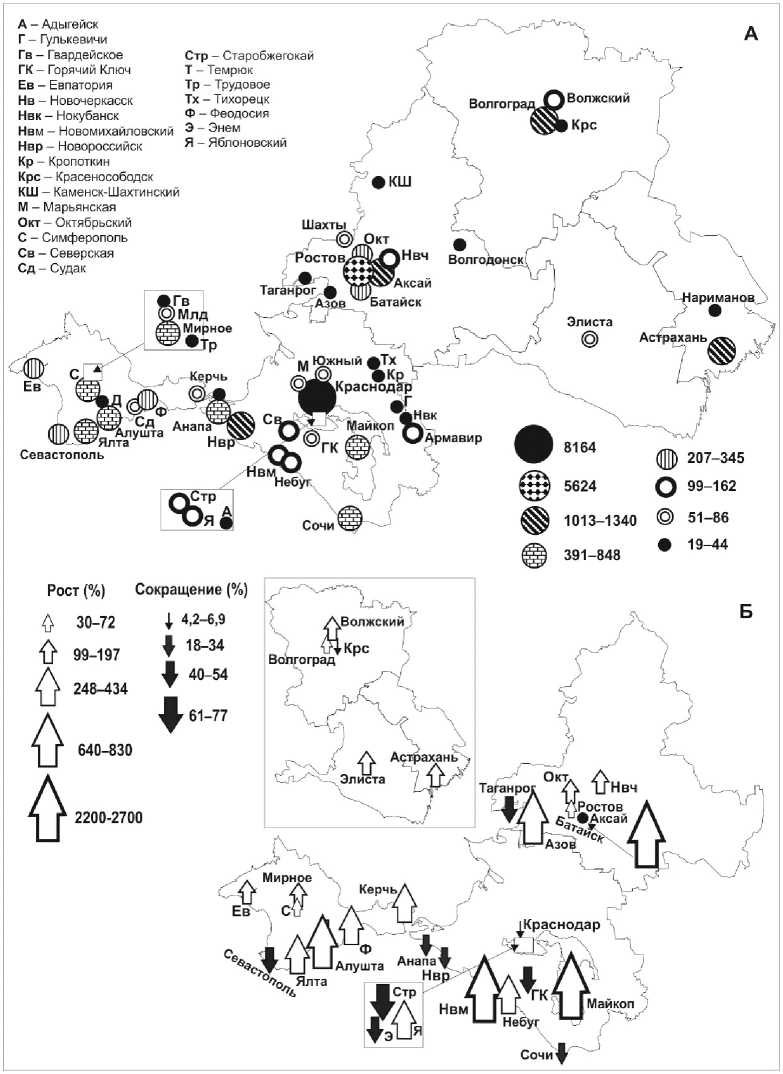

сти макрорегиона – Краснодар и Ростов-на-Дону (и шире – две их региональные агломерации). При этом масштабы жилья, возводимого в кубанской столице, сократились на 4,2 %, а в донской – выросли почти в 1,5 раза, что позволило строительного комплексу донского центра существенно сократить свое отставание от Краснодара. Несколько снизился и общий уровень территориальной концентрации строительной деятельности в макрорегионе. Если на два крупнейших центра в начале 2020 г. приходилось 61,6 % всего жилья, возводимого застройщиками на ЮР, то весной 2025 г. – 53,0 % (для двух агломераций эти показатели составляли 65,2 и 56,1 % соответственно).

Происходила и некоторая общая пространственная децентрализация строительной деятельности – география очагов жилищного строительства, выполняемого застройщиками, выросла в макрорегионе с 42 до 69 центров, что, однако, мало отразилось на локации и составе ведущих средоточий. В первой десятке рейтинга макрорегиона осталось семь строительных центров, в том числе столицы всех пяти крупных регионов ЮР. В качестве зоны активного строительства сохранилось и Причерноморье – группа приморских центров Кубани и Крыма (семь из них находились в первой двадцатке). Но если объемы возводимого жилья в Новороссийске, Сочи, Анапе за 2020–2025 гг. сократились, соответственно, на 19,5; 19,8 и 33,5 %, то в курортных центрах Крыма они выросли в 2–4 раза. Это позволило им существенно сократить отставание от кубанского Причерноморья, которое, впрочем, по-прежнему оставалось весьма значительным 2.

На Крымском полуострове заметно упали масштабы жилого строительства только в г. Севастополе, пиковая активность строительного комплекса которого пришлась на вторую половину 2010-х гг. и была связана с возведением жилья для размещенной в городе и значительно выросшей после 2014 г. группы представителей различных государственных органов: армии, флота и других силовых структур.

Таким образом, агломерации г. Краснодара и Ростова-на-Дону, а также Причерноморье оставались основными эпицентрами строительной активности и в середине 2020-х гг., при этом социо-демографическая структура и профессиональный состав покупателей недвижимости в крупнейших южнороссийских агломерациях и приморских центрах заметно различались. Если жилье на побережье преимущественно приобретали пожилые переселенцы из северных регионов России, представители многочисленных силовых ведомств и другие высокооплачиваемые группы россиян с большим удельным весом жителей двух столиц, то на региональные агломерации ориентировались представители современных профессий, для самореализации которых требовались достаточно обшир-

Рис. 1. Центры жилищного строительства на Юге России в начале 2020 г. (тыс. кв. м жилья, возводимого застройщиками)

Примечание. Рассчитано по: [Основные показатели … , 2020].

ный рынок труда, развитая инфраструктура и социокультурная среда, удобная транспортная логистика. И в отличие от приморских центров, где новые ЖК, которые возводились застройщиками почти исключительно в расчете на покупателей из других российских регионов, в Ростовской и Краснодарской агломерациях значительную долю нового жилья приобретало местное население и внутрирегиональные мигранты.

Показательно и то, что география строительной деятельности крупных застройщиков на ЮР в первой половине 2020-х гг. расширилась почти исключительно за счет появления новых центров в двух регионах – в Краснодарском крае и Республике Крым (рис. 2).

У данного процесса фиксировалось несколько особенностей. Так, поскольку приморское расположение в последние 10–20 лет оформилось в само-

Рис. 2. Центры жилищного строительства на Юге России, весна 2025 г.:

А – объемы жилья возводимого застройщиками в мае 2025 г., тыс. кв. м;

Б – динамика объемов жилья, возводимого застройщиками, 2020–2025 гг., % Примечание. Рассчитано по: [Основные показатели … , 2025].

стоятельный фактор ценообразования, повышающий привлекательность (следовательно, и стоимость) недвижимости, в качестве территорий, потенциально перспективных для возведения новых жилых комплексов застройщиками, постепенно начинает рассматриваться если не вся, то значительная часть черноморского побережья. Это находит отражение в появлении новых очагов строительных работ, уже не привязанных к крупным приморским городам (Небуг и Новомихайловское – в Краснодарском крае, Черноморское – в Крыму). Есть все основания полагать, что данный тренд сохранится и, скорее всего, получит еще большее распространение.

Очевидно, что на активность застройщиков на ЮР оказывала заметное воздействие и такая системная характеристика территорий, как «юж-ность», включавшая совокупность особенностей социоприродной среды, обусловленных мягким климатом и продолжительным теплым сезоном. Из всех регионов ЮР (и России целом) в массовом сознании россиян этим качеством «южно-сти» в максимальной степени обладали Краснодарский край и Крымский полуостров, что в сочетании с достаточно развитой социальной инфраструктурой этих регионов делало их недвижимость наиболее привлекательной для переселенцев из других регионов Российской Федерации.

Данное обстоятельство отбрасывало прямую проекцию в сферу нового жилищного строительства на ЮР. И к середине 2020-х гг. его география в данных двух регионах заключала уже множество населенных пунктов, расположенных вдали от столичных агломераций и черноморского побережья. В остальных южнороссийских регионах эпицентрами строительной активности оставались почти исключительно крупнейшие административные центры и их поселения-спутники. Только в Ростовской области масштабы возведения нового жилья росли и в ряде других больших и средних городов региона, которые, впрочем, в своем большинстве также входили в большую ростовскую агломерацию.

Динамика стоимости жилой недвижимости в центрах южного макрорегиона

(2010-е – первая половина 2020-х гг.)

Другим значимым показателем, имеющим прямое отношение к производственной активности сферы жилищного строительства, является цена недвижимости. Очевидно, что чем выше стоимость квадратного метра жилья в населенном пункте, тем это поселение (с учетом размера его населения и миграционного сальдо) становится привлекательнее для потенциальных застройщиков. С данного ракурса наиболее интересными для строителей локациями в последние 10–15 лет являлись ведущие курортные центры кубанского Причерноморья.

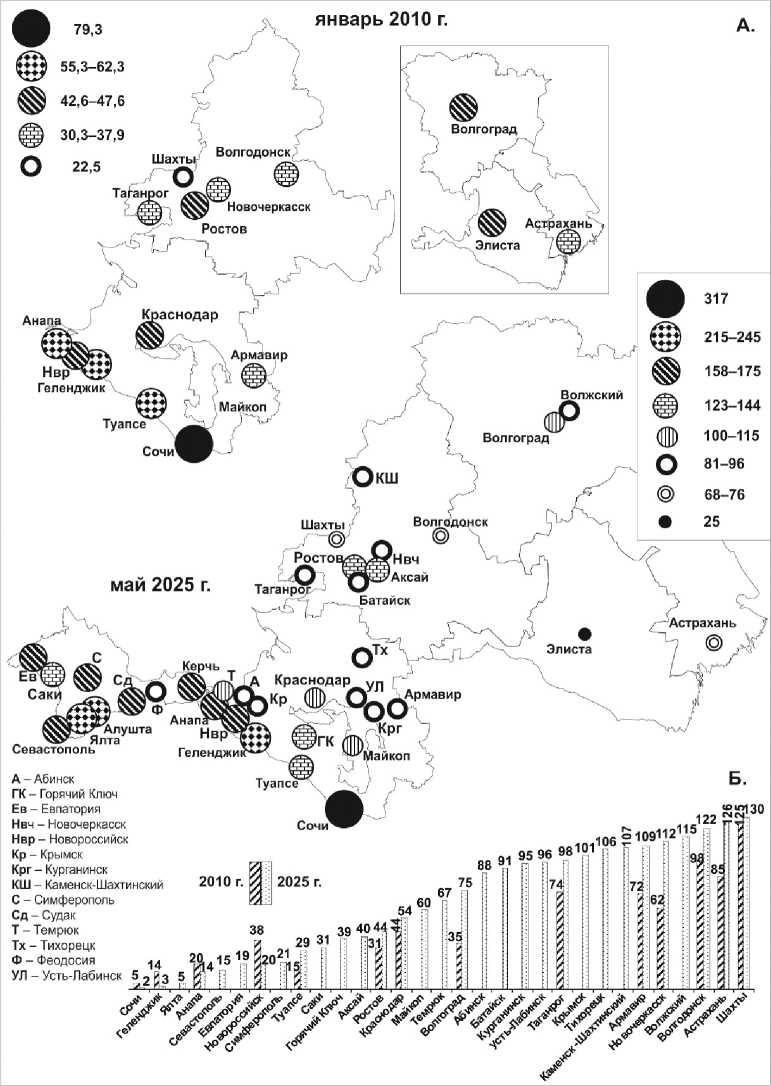

В начале 2010 г. по стоимости квадратного метра жилья Сочи располагался на пятой позиции в рейтинге недвижимости российских городов, составленном Росриэлтом. Во второй десятке этого рейтинга находилось еще три приморских центра (г. Геленджик, Туапсе, Анапа), с учетом того, что столицы ведущих южнороссийских регионов (г. Ростов, Краснодар, Волгоград) располагались в 30–40 номерах (рис. 3Б).

Далее, в начале 2020-х гг., недвижимость крупных центров кубанского Причерноморья оставалась наиболее дорогой в пределах южного макрорегиона и одной из самых дорогих в России. А Сочи по стоимости кв. м. жилья уступал уже только Москве, опережая Санкт-Петербург и города Подмосковья. Черноморское расположение как значимый фактор ценообразования на рынке недвижимости подтвердила динамика стоимости жилья приморских городов Крыма после включения полуострова в состав Российской Федерации. Весной 2022 г. Ялта, Алушта и Севастополь уже находились во второй десятке ценового рейтинга недвижимости российских городов: Судак, Керчь и Евпатория – в 20–40 номерах, тогда как Краснодар и Ростов располагались, соответственно, на 54-м и 58-м местах, а Волгоград был за пределами первой сотни. В нижней части этого рейтинга находились и крупные города Ростовской области и Краснодарского края.

К весне 2025 г. наиболее дорогой на ЮР оставалась недвижимость причерноморских городов, причем как курортных, так промышленно-логистических (Новороссийск, Керчь) и стратегических (Севастополь). Последние в предшествующие годы существенно наращивали свой туристический и сервисный функционал и именно в качестве рекреационных центров привлекали покупателей недвижимости из десятков регионов России. При этом ведущие курортные центры Крыма по привлекательности своей недвижимости постепенно подтягивались к кубанскому Причерноморью, что находило отражение и непосредственно в ценовой плоскости.

В целом же на фоне растущей в последние 10–15 лет стоимости недвижимости практически всех южнороссийских центров фиксировался опережающий ее рост в приморской полосе Причерноморья. Если жилье в большинстве удаленных от береговой зоны городов ЮР за 2010–2025 гг. выросло в цене на 20–70 %, то в причерноморских центрах Кубани – в 2,2–3 раза (см. рис. 3А). Еще значительнее был рост стоимости недвижимости в крымских курортных центрах, притом что здесь на ценовую динамику оказывал разнонап- равленное воздействие целый ряд факторов, в том числе пониженный (в сравнении с российским) уровень цен, существовавший на полуострове до 2014 г.; активная продажа жилья в середине – второй половине 2010-х гг. выехавшими гражданами Украины; осторожность заметной части состоятельных россиян, опасавшихся приобретать недвижимость на полуострове, и тем

Рис. 3. Динамика стоимости недвижимости в городах Юга России, 2010–2025 гг.:

А – средняя цена квадратного метра квартир в начале 2020 г. и мае 2025 г., тыс. руб.;

Б – позиция центра в рейтинге стоимости недвижимости городов Российской Федерации, 2010–2025 гг. Примечание. Рассчитано по: [Цены на недвижимость … , 2010–2025; Недвижимость RealtyMag, 2025].

самым негативно влиявшая на динамику цены крымских «метров» (табл. 2).

Показательным является и сравнительный анализ ценовой динамики недвижимости во всей России и на ЮР, свидетельствующий, что в последнее десятилетие в большинстве южнороссийских регионов жилье во вторичном секторе дорожало быстрее, чем в целом по стране, а разбег цен между самими территориями южного макрорегиона был более чем 2-кратным. Если средняя цена метра жилья во вторичном секторе на Кубани и в Крыму превышала среднероссийский показатель на 30–50 %, то в Астраханской области Калмыкии она была меньше на 20– 30 %. На рынке нового жилья наиболее дорогими в южном макрорегионе также были квадратные метры кубанской и крымской недвижимос- ти, превышавшие средний ценовой показатель по стране на 30 %, но и в большинстве других регионов ЮФО уровень цен на новостройки был выше среднероссийского уровня (см. табл. 3).

В целом же анализ геодинамики жилищного строительства на ЮР в 2020-е гг. подтверждает вывод о большом значении миграционного фактора. Масштабы и сальдо миграции населения городских центров непосредственным образом коррелировали с активностью местного строительного сектора. Устойчивый отток населения (как правило, это были люди молодого и среднего – наиболее трудоактивного возраста), характерный для большинства южнороссийских центров, включая ряд региональных столиц, выступал серьезным ограничителем активности строительной отрасли.

Таблица 2

Динамика стоимости квадратного метра квартир в городах Юга России, 2010–2025 гг.

|

Центры |

Средняя цена кв. м (тыс. руб.) |

Динамика средней цены кв. м |

||||

|

Январь 2010 |

Апрель 2022 |

Май 2025 |

2022/2010 |

2025/2022 |

2025/2010 |

|

|

Сочи |

79,3 |

283,0 |

317,3 |

256,7 |

12,1 |

299,9 |

|

Геленджик |

62,3 |

214,8 |

244,2 |

244,9 |

13,7 |

292,1 |

|

Туапсе |

61,8 |

105,8 |

144,0 |

71,4 |

36,0 |

133,1 |

|

Анапа |

55,3 |

139,5 |

175,5 |

152,3 |

25,9 |

217,6 |

|

Ростов |

47,6 |

108,2 |

123,2 |

127,5 |

13,8 |

159,0 |

|

Волгоград |

45,8 |

80,6 |

101,1 |

76,1 |

25,4 |

120,9 |

|

Элиста |

45,6 |

– |

45,4 |

– |

– |

-0,4 |

|

Новороссийск |

45,6 |

130,1 |

159,6 |

185,4 |

22,7 |

250,0 |

|

Краснодар |

42,6 |

115,5 |

115,2 |

171,0 |

-0,3 |

170,2 |

|

Новочеркасск |

37,9 |

44,4 |

83,6 |

17,1 |

88,3 |

120,4 |

|

Армавир |

35,6 |

78,7 |

85,7 |

121,1 |

8,9 |

140,8 |

|

Таганрог |

35,1 |

68,2 |

90,6 |

94,1 |

32,8 |

157,8 |

|

Астрахань |

33,1 |

54,2 |

71,6 |

63,6 |

32,0 |

116,0 |

|

Волгодонск |

30,3 |

45,8 |

75,6 |

51,2 |

65,1 |

149,6 |

|

Шахты |

22,5 |

40,1 |

68,1 |

78,1 |

69,7 |

202,3 |

|

Ялта |

Н. д. |

185,3 |

216,7 |

Н. д. |

16,9 |

Н. д. |

|

Алушта |

164,1 |

221,4 |

34,9 |

|||

|

Севастополь |

160,6 |

175,5 |

9,3 |

|||

|

Судак |

155,4 |

171,0 |

10,0 |

|||

|

Керчь |

139,0 |

158,2 |

13,8 |

|||

|

Евпатория |

125,1 |

161,1 |

28,8 |

|||

|

Симферополь |

124,9 |

158,7 |

27,1 |

|||

|

Саки |

107,7 |

140,6 |

30,5 |

|||

|

Горячий Ключ |

106,1 |

129,8 |

22,3 |

|||

|

Темрюк |

98,0 |

106,2 |

8,4 |

|||

|

Феодосия |

78,8 |

99,8 |

26,9 |

|||

|

Абинск |

76,7 |

96,4 |

25,7 |

|||

|

Крымск |

68,4 |

89,5 |

30,8 |

|||

|

Батайск |

68,2 |

95,5 |

40,1 |

|||

|

Волжский |

59,1 |

81,5 |

38,0 |

|||

|

Аксай |

66,4 |

127,9 |

92,6 |

|||

|

Майкоп |

86,4 |

110,4 |

27,7 |

|||

Примечание. Рассчитано по: [Цены на недвижимость … , 2010–2025; Недвижимость RealtyMag, 2025].

Наглядной иллюстрацией является сравнение объемов строительства в трех центрах-«миллионерах» макрорегиона – Краснодаре, Ростове-на-Дону и Волгограде. Кубанская столица отличалась масштабным притоком межрегиональных и внутренних мигрантов. Для ведущего донского центра в последнее десятилетие было характерно небольшое положительное сальдо межрегиональной миграции и значительный приток внутрирегиональных переселенцев. Следует принять во внимание и весомый демографический потенциал Краснодарского края и Ростовской области, обеспечивавший большие абсолютные величины чистого притока.

Для Волгограда был характерен устойчивый межрегиональный отток, только за 2011– 2021 гг. составивший около 28 тыс. человек. Эти демографические потери, не компенсируемые притоком внутренних переселенцев, заметно сокращали группу потенциальных покупателей городской недвижимости. В отсутствие внешнего и достаточно ограниченного внутреннего спроса на новое жилье застройщики не имели значительных стимулов для активизации строительных работ и по объему возводимого ими жилья г. Волгоград в первой половине 2020-х гг. на душу населения в несколько раз уступал двум другим южнороссийским городам-«миллионерам».

Еще сложнее была ситуация в большинстве средних и небольших городских центров ЮР, в которых невысокие доходы и небольшой размер населения в сочетании с постоянным миграционным оттоком, вымывавшим наиболее активные группы горожан, фактически ставили крест на активизации жилищного строительства.

Выводы

Анализ геодинамики крупных центров жилищного строительства на ЮР в первой половине 2020-х гг. позволяет сделать вывод о том, что основными средоточиями активности крупных застройщиков являлись агломерации региональных столиц, а также причерноморские центры Кубани и Крыма. Основные объемы строительства были сосредоточены в Краснодаре и Ростове-на-Дону (ядрах двух крупнейших агломераций южного макрорегиона), на которые в начале 2020-х гг. приходилось более 61 % всего возводимого на ЮР жилья (при доле в населении 14 %).

К середине 2020-х гг. этот показатель сократился до 53 %, а число центров, в которых застройщиками велось строительство новых жилищных комплексов, выросло в 1,5 раза (с 43 до 69). Но расширение географии строительной деятельности в южном макрорегионе происходило почти исключительно за счет появления новых центров в Краснодарском крае и на Крымском полуострове, новое жилье в которых было востребовано не только местным населением, но и мигрантами из других регионов России. В первую очередь речь шла о группе причерноморских центров, восемь из которых входили в число 20 наиболее дорогих по стоимости жилой недвижимости городов России. По объемам жилищного строительства центры кубанского Причерноморья в середине 2020-х гг. заметно превосходили ведущие крымские курорты, но отставание последних быстро сокращалось (с 10– 20-кратного в начале десятилетия до 3–4-кратного в 2025 году).

Таблица 3

Динамика стоимости квадратного метра жилья (квартиры) в Российской Федерации и регионах Юга России, 2017–2025 гг.

|

Территории |

Первичная продажа |

Вторичный сектор |

||||||

|

Цена кв. м (тыс. руб.) |

2017/ 2025, % |

Цена кв. м (тыс. руб.) |

2017/ 2025, % |

|||||

|

Январь 2017 |

Январь 2021 |

Май 2025 |

Январь 2017 |

Январь 2021 |

Май 2025 |

|||

|

Россия |

33,7 |

62,0 |

141,8 |

420,8 |

48,6 |

85,1 |

113,1 |

232,7 |

|

Адыгея |

41,6 |

64,7 |

165,3 |

397,4 |

36,1 |

52,0 |

108,0 |

299,2 |

|

Астраханская обл. |

36,5 |

53,5 |

164,9 |

451,8 |

40,1 |

46,6 |

79,2 |

197,5 |

|

Волгоградская обл. |

30,8 |

– |

118,2 |

383,8 |

39,5 |

51,2 |

103,8 |

262,8 |

|

Калмыкия |

45,3 |

80,3 |

– |

– |

32,1 |

44,0 |

88,6 |

276,0 |

|

Краснодарский край |

46,0 |

73,6 |

188,3 |

409,3 |

45,2 |

78,3 |

145,6 |

322,1 |

|

Ростовская обл. |

33,7 |

62,0 |

140,8 |

417,8 |

44,5 |

60,7 |

117,4 |

263,8 |

|

Крым |

Н. д. |

184,8* |

Н. д. |

Н. д. |

165,1 |

Н. д. |

||

|

Севастополь |

183,4* |

173,4 |

||||||

Примечание. Рассчитано по: [Средняя стоимость … , 2017–2025]. * – октябрь 2023 г.

Масштабы и общая активность жилищного строительства существенно варьировали не только между отдельными регионами ЮР, но и на субрегиональном и муниципальном уровнях, коррелируя с расположением того или иного центра, его природно-климатическими условиями и со-циоэкономическим потенциалом, общей численностью и доходами населения, вектором и масштабом миграционной динамики.

В целом ситуация в большинстве южнороссийских городских центров в 2020-е гг. не способствовала активизации строительной деятельности. Среди основных препятствий в разном соотношении присутствовали как природные, так и социально-экономические, демографические ограничители, которые в сумме определяли отсутствие внешнего интереса к местной недвижимости и небольшие масштабы внутреннего спроса на новое жилье.

Исключение представляла поселенческая сеть Краснодарского края и Крымского полуострова, в максимальной степени из регионов ЮФО, обладавших качеством «южности», высоко оцениваемым россиянами. Данная системная характеристика в сочетании с развитой социальной инфраструктурой и хорошей транспортной доступностью Кубани и Крыма из большинства других макрорегионов страны делала местную недвижимость привлекательной для межрегиональных мигрантов, заметно повышая ее стоимость.

Даже за пределами приморской зоны в значительном числе небольших поселений (как городов, так и поселков городского типа, станиц) цена кубанского и крымского жилья в середине 2020-х гг. уже была сопоставима или заметно выше стоимости недвижимости в административных центрах большинства других российских регионов, что способствовало появлению множества небольших и средних очагов жилищной застройки и общей децентрализации строительной отрасли в пределах этих двух южнороссийских территорий.

Есть все основания полагать, что весьма вероятный дальнейший рост новых очагов строительства в южном макрорегионе, как и в настоящее время, будет в значительной степени ограничиваться Крымским полуостровом, Краснодарским краем с прилегающими к кубанской столице участками Адыгеи, а также урбанизированным юго-западом Ростовской области. За пределами этих территорий производственная активность южнороссийских застройщиков за редким исклю- чением будет локализоваться в региональных столицах (Волгоград, Астрахань, Элиста, Майкоп) и их поселениях-спутниках.