К проблеме формирования аудита соответствия реализации государственных программ

Автор: Бергаль Е.В., Федченко Е.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 5-1, 2025 года.

Бесплатный доступ

Органы внешнего государственного финансового контроля уделяют большое внимание стандартизации своей деятельности, поскольку это позволяет иметь общее понимание терминов, принципов и характеристик. В настоящее время стандарты являются неотъемлемой частью этой сферы, поскольку они обеспечивают единый подход к формированию методологии и исключают дублирование деятельности органов государственного финансового контроля. Кроме того, наличие стандартов позволяет сравнивать результаты работы органов внешнего государственного финансового контроля. Как любая система, стандартизация совершенствуется в соответствии с современными тенденциями проведения государственного аудита (контроля). В статье рассмотрены методические подходы к разработке регионального стандарта государственного аудита (контроля) «Аудит соответствия» и его применения Контрольно-счетными органами субъектов федерации в ходе проведения контроля реализации государственных программ. Предметом исследования послужило организационно-методическое обеспечение аудита соответствия как определенного вида государственного аудита. Объектом исследования выступает деятельность КСО по разработке стандартов аудита, включая аудит соответствия, и их практическое применение. Апробирование методических подходов к разработке регионального стандарта аудита соответствия позволит сделать вывод о его применимости в работе контрольно-счетных органов субъектов федерации в ходе аудита реализации государственных программ.

Аудит соответствия, аудит эффективности, финансовый аудит, региональные государственные программы, контрольные мероприятия, экспертно-аналитические мероприятия, контрольно-счетный орган субъекта федерации

Короткий адрес: https://sciup.org/142244424

IDR: 142244424 | УДК: 336.148

On the problem of forming an audit of compliance with implementation government programs

The public external financial control bodies pay great attention to the standardization of their activities, as this allows a common understanding of terms, principles and characteristics. The standards are now an integral part of this area, as they provide a common approach to methodological development and avoid duplication of public financial supervisory activities. In addition, the existence of standards makes it possible to compare the performance of external public financial control bodies. Like any system, standardization is improved in accordance with modern trends of state audit (control). The article considers methodical approaches to development of regional standard of state audit (control) «Conformity audit» and its application by controlling and accounting bodies of federal entities in the course of carrying out control of implementation of state programs. The subject of the study was the organizational and methodological support of conformity audit as a certain type of state audit. The study focuses on the work of CSR in developing audit standards, including compliance audits, and their practical application. Testing of methodological approaches to the development of a regional conformity audit standard will make it possible to conclude on its applicability in the work of control and accounting bodies of federal entities during the audit of implementation of state programs.

Текст научной статьи К проблеме формирования аудита соответствия реализации государственных программ

Государственные программы Российской Федерации (далее – госпрограммы) являются основным инструментом реализации долгосрочной государственной социально-экономической политики Российской Федерации, их реализация осуществляется на территории всей страны, в том числе за счет федеральных межбюджетных трансфертов в рамках региональных государственных программ и проектов. Более 85 процентов расходов федерального бюджета и в среднем более 90 процентов расходов региональных бюджетов. Контроль как функция управления обеспечивает реализацию госпрограмм, однако методологическое обеспечение и стандартизация деятельности региональных контрольно-счетных органов (далее – КСО) в полной мере не сформированы, что предопределяет актуальность исследования вопросов совершенствования методологии и практики проведения контрольных мероприятий.

Методология настоящего исследования обеспечивает тесное взаимодействие научной теории и практики ее применения. Логическая схема методологии исследования включает: постановку цели исследования; определение объекта, предмета исследования; выбор информационной базы и методов исследования. В основной части описаны результаты исследования и возможность их практического применения.

Предметом исследования послужило организационно-методическое обеспечение аудита соответствия как определенного вида государственного аудита.

Объектом исследования выступает деятельность КСО по разработке стандартов аудита, включая аудит соответствия, и их практическое применение.

Теоретическая значимость исследования заключается в обосновании разработки нормативного обеспечения организационно-методических основ аудита соответствия.

Информационной базой исследования являлись: информация о стандартизации и методическом обеспечении деятельности КСО регионов, размещенная на Портале Счетной палаты Российской Федерации и контрольно-счетных органов Российской Федерации, а также на официальных сайтах КСО; стандарты и методические документы Счетной палаты Российской Федерации; отчеты о результатах контрольных и экспертно-аналитических мероприятий, про- веденных в 2024-2025 гг. Счетной палатой Российской Федерации и КСО регионов, размещенные на портале Государственного и муниципального финансового аудита; нормативные правовые акты, регулирующие деятельность Счетной палаты Российской Федерации и КСО субъектов федерации; научные публикации, обзоры, официальные отчеты по теме исследования.

Цель исследования заключается в разработке и обосновании применения стандарта аудита соответствия в деятельности региональных КСО в теоретическом и прикладном аспектах.

Материалы и методы исследования

В процессе работы применялись общенаучные теоретические и эмпирические методы исследования: анализ, синтез, наблюдение, сравнение, сопоставление, прогнозирование, имитационное моделирование.

Результаты исследования и их обсуждение

Полномочия по проведению государственного аудита (контроля) за исполнением государственных программ на федеральном уровне осуществляет Счетная палата Российской Федерации (далее – Счетная палата), на региональном уровне КСО. Под государственным аудитом понимается контроль за соблюдением порядка формирования, управления и распоряжения средствами федерального (регионального) бюджета, включая средства на реализацию госпрограмм, а также федеральной (региональной) собственностью и иными ресурсами в пределах компетенции Счетной палаты (КСО).

Вопросы совершенствования государственного аудита, стандартизации деятельности КСО, взаимодействия Счетной палаты с КСО рассматриваются в комиссиях, на заседаниях Президиума Совет контрольно-счетных органов при Счетной палате Российской Федерации (образован 21.03.2014), в научных публикация [1, 5], и при этом не теряют своей актуальности.

Счетная палата как полноправный член Международной организации высших органов аудита в своей деятельности руководствуется стандартами государственного аудита (далее – СГА), разработанными в соответствии с Международными стандартами высших органов аудита (далее – ISSAI). В ходе аудита исполнения государственных программ по выбору проводятся финансо- вый аудит (СГА 103), аудит эффективности (СГА 104), аудит соответствия (СГА 108). До 2023 года в соответствии с Федеральным законом от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» проводился стратегический аудит (СГА 105). Однако в соответствии с мировыми тенденциями развития аудита в государственном секторе и международными стандартами высших органов (ISSAI), разработанными Международной организацией высших органов аудита (INTOSAI), на смену СГА 105 «Стратегический аудит» (утратил силу) пришел СГА 108 «Аудит соответствия», который применяется с 2023 года.

Аудит соответствия является относительно новым видом последующего контроля, который проводится, как правило, во взаимосвязи с финансовым аудитом и имеет свои особенности. В качестве предмета аудита соответствии рассматривается деятельность и результаты деятельности объекта аудита (например, разработчиков и исполнителей госпрограмм) по реализации задач, функций и полномочий по исполнению госпрограмм и достижению целевых показателей. Цель аудита соответствия заключается в проведении независимой оценки и получении достаточных, надлежащих доказательств того, что предмета аудита соответствует требованиям правовых актов. Цель финансового аудита – в проведении документальных проверок достоверности финансовых операций, бюджетного учета и отчетности, целевого использования средств бюджета, включая средства на реализацию госпрограмм. В ходе проведения аудита соответствия проверяется исполнение всех законов и нормативных актов, имеющих отношение к предмету проверки. В ходе проведения аудита финансовой отчетности проверяется исполнение законов и нормативных актов, которые имеют непосредственное и существенное влияние на финансовый учет и отчетность.

СГА, разработанными Счетной палатой, являются основой для разработки методического обеспечения деятельности КСО регионов, в рамках Федерального закона «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации, федеральных территорий и муниципальных образований».

В ходе исследования на основании результатов выборки и анализа стандартов государственного аудита, размещенных на их официальных сайтах КСО (выборочно 70 сайтов КСО), сделан вывод, что на сайтах КСО не размещен стандарт аудита соответствия, и, как следствие, не используется в контрольных мероприятиях (стандарт аудита соответствия находится в стадии разработки). Проблематика применения региональными КСО аудита соответствия заключается в отсутствие методического обеспечения его проведения.

Основываясь на положениях СГА 108 «Аудит соответствия», Методических рекомендациях по проведению аудита государственных программ Российской Федерации, реализации национальных проектов (программ) и федеральных проектов, Методических рекомендациях по подготовке дизайна аудита соответствия и аудита эффективности [2, 3, 4], ISSAI 400 «Основополагающие принципы аудита соответствия» [6], ISSAI 4000 «Стандарт аудита соответствия», ISSAI 100 «Основополагающие принципы аудита государственного сектора» разработаны методические подходы к применению стандарта «Аудит соответствия» в контрольной деятельности КСО. В процессе подготовительного этапа контроля реализации региональных государственных программ предлагается определить элементный состав системы аудита соответствия на основе реализуемой практики органов внешнего государственного аудита [7].

В роли субъекта аудита соответствия выступает КСО региона.

Объектами аудита соответствия определены разработчики, координаторы, исполнители региональных программ, иные участники стратегического планирования.

В качестве предмета аудита соответствия реализации государственных (региональных) программ выступает сама программа, управление программой, реализация программы, достижения поставленных программой результатов, оценка реализации программы.

Основная цель аудита соответствия – предоставить в законодательный и исполнительный органы власти, другим заинтересованным лицам информацию о том, соблюдают ли объекты аудита законы, законодательные и иные нормативные правовые акты, условия соглашений, помимо проверок достоверности финансовых операций и целевого использования средств регионального бюджета. Целей может быть несколько, их выбор зависит от предметной области, которая может изменяться.

отчеты о результатах общественного обсуждения и согласования проектов ГП сведения о государственной регистрации документов стратегического планирования; сводные отчеты о ходе реализации ГП отчеты ГРБС об исполнении бюджета в части ГП и проектов с пояснениями причин и факторов, повлиявших на неисполнение принятых бюджетных обязательств информация об объемах внебюджетного финансирования мероприятий в разрезе координаторов и исполнителейи ГП оперативные данные о взаимодействии участников стратегического планирования в части реализации полномочий в сфере социальноэкономического развития отчеты о результатах внутреннего мониторинга, контроля реализации ГП информация о принятии мер по корректировке документов стратегического планирования, другая информация

Рис. 2. Источники информации для проведения аудита соответствия Источник: составлено авторами на основе [8]

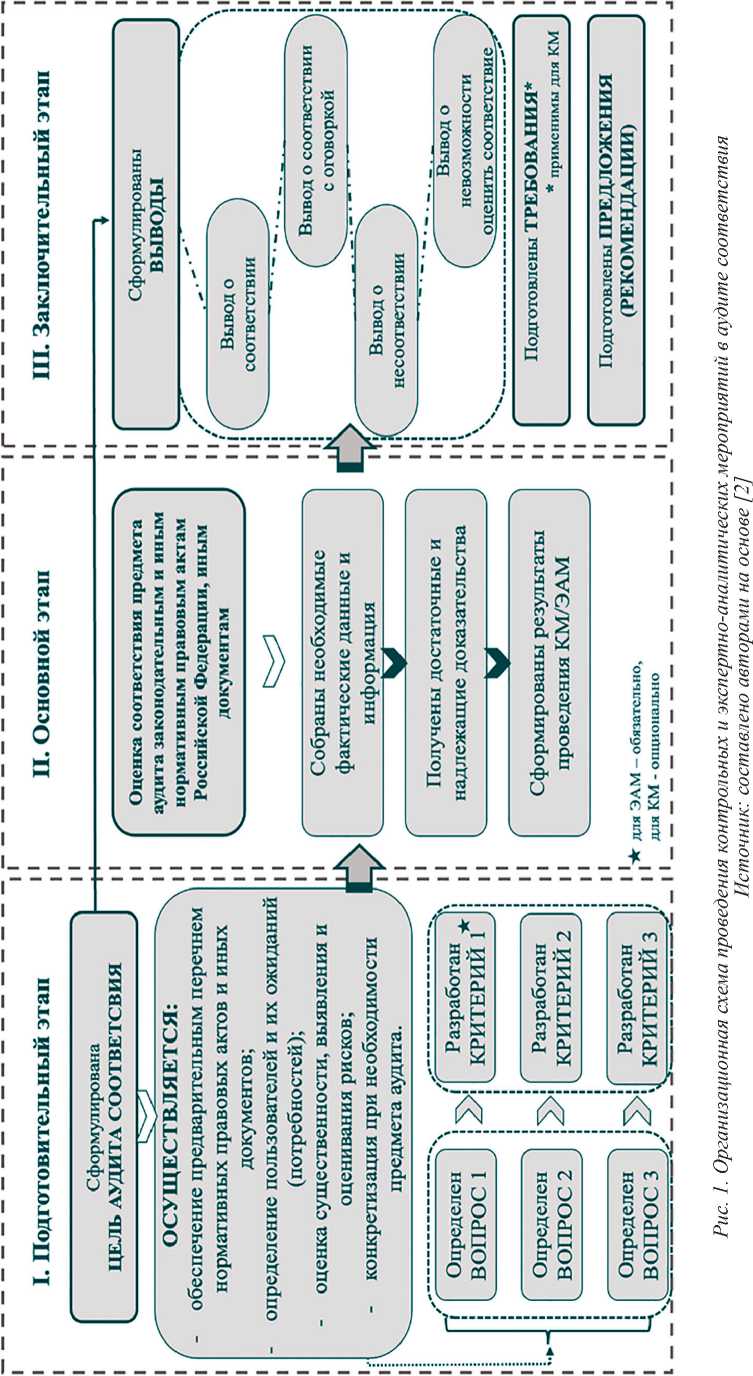

Предлагается для использования в работе организационная схема проведения контрольных мероприятий и экспертно-аналитических мероприятий на всех этапах аудита соответствия (рис. 1).

Проведение аудита соответствия строится на критериальном подходе, который определяется выбором критериев на основе положений нормативных правовых актов. В случае, если контрольное мероприятие строится на сравнительном методе, критерии могут не разрабатываться.

В аудите соответствия используются традиционные методы: проверка, анализ, обследование, мониторинг, моделирование, опросы, анкетирование, фокус-группы и другие. Источниками информации являются официальные данные, размещенные в государственных информационных сервисах. В соответствии с целями и вопросами аудита соответствия в органах исполнительной власти могут запрашиваться документы и материалы, представленные на рис. 2.

Организация аудита соответствия предусматривает разработку и утверждение программы, рабочего плана, составление матрицы целей и результатов аудита соответствия.

В процессе подготовки к проведению контрольного мероприятия формулируются вопросы и определяются возможные риски, устанавливаются критерии качества подготовки и реализации региональных программ, методы сбора доказательств и обработки информации. Для визуализации предлагается составлять матрицу целей и результатов реализации аудита соответствия, заполнение которой начинается на стадии подготовки и заканчивается после завершения контрольного мероприятия.

В целях апробации методических подходов разработки стандарта аудита соответствия имитированы фрагменты процесс проведение аудита соответствия исполнения региональной программы «Социальная поддержка граждан». Цели, задачи, целевые показатели, сроки реализации региональной программы согласованы с государственного программой «Социальная поддержка граждан» (срок реализации 2013-2024 гг.), утвержденной постановлением Правительства РФ от 15.04.2014 г. № 296, а также с Концепцией демографической политики РФ на период до 2025 г., Концепцией государственной семейной политики в РФ, Стратегии действий в интересах граждан старшего поколения в РФ, Указом Президента РФ от 21.07.2020 г. № 474 «О национальных целях развития РФ до 2030 года» и с региональными документами стратегического планирования.

=

S

Я г-S

«S' s s

s a И

Основной разработчик и исполнитель госпрограммы – Министерство труда и социальной защиты РФ. Основные получатели федеральных субсидий на реализацию го-спрограммы – региональные бюджеты в рамках аналогичной региональной программы.

Предметом аудита соответствия выступает региональная программа как результат деятельности Министерства труда и социальной защиты субъекта федерации по ее разработке; обеспечению реализации; организации процесса управления региональной программой. Предметная область аудита соответствия отражается в наименовании контрольного мероприятия.

Состав количественных и качественных показателей региональной программы «Социальная поддержка граждан» соответствует установленным нормативным требованиям.

С учетом положений методических рекомендаций разработана матрица дизайна аудита соответствия исполнения региональной программы «Социальная поддержка граждан» (таблица). При составлении матрицы дизайна учтены рекомендации по применению итеративного подхода к подготовке дизайна аудита соответствия.

Приведенная матрица систематизирует структурные элементы дизайна аудита соответствия, что дает структурированное, четкое и простое представление о контрольном мероприятии, его целях и предварительных результатах достижения поставленных целей. Подобная форма представления информации легче воспринимается, что позволяет детальнее проработать отдельные элементы и выявить недочеты.

По результатам аудита соответствия предлагается сформировать обоснованное мнение по ряду вопросов: согласованность региональных программ с документами стратегического планирования и федеральными государственными программами; взаимодействие разработчиков и исполнителей в части соблюдения сроков их исполнения и подготовки отчетов; обоснованность и информационность целевых индикаторов, установленных в процентах (индексах) к базовому году на предмет возможности получения качественной оценки результата реализации го-спрограммы; обеспечение динамики и уровня достижения ключевых показателей (целевых индикаторов), а также о взаимосвязанности региональных проектов с региональными программами, адресной инвестиционной программой; о результатах деятельности участников стратегического планирования; о достижении качественных и количественных целевых индикаторов; о реализации результатов мониторинга.

Аудит соответствия результатов реализации региональных программ (проектов) предполагает получение профессионального мнения (суждения) о качестве подготовки действующих документов стратегического планирования и об эффективности результатов их реализации.

Отчет о результатах аудита соответствия может содержать выводы по установленной цели аудита соответствия: о соответствии / о соответствии с оговоркой / о несоответствии / о невозможности оценить соответствие [9].

По результатам аудита соответствия КСО направляет отчет в законодательный и исполнительные органы власти субъекта федерации, публикует его на официальном сайте в сети интернет, а также вносит представления для принятия мер по устранению выявленных нарушений, недостатков и контролируют их исполнение.

Применение стандарта «Аудит соответствия» в деятельности КСО позволит получить объективную оценку аудиторских доказательств соответствия или несоответствия предмета проверки (использования бюджетных ресурсов на исполнение госпрограмм) требованиям правовых актов, включая достижение целевых индикаторов и критериев оценки. Результаты аудита соответствия могут использоваться органами исполнительной власти для принятия управленческие решения по актуализации госпрограмм, включая цели, задачи, целевые индикаторы, объемов финансирования.

Заключение

В рамках настоящего исследования сформулированы методические подходы к разработке регионального стандарта аудита соответствия; организационная схема проведения контрольных и экспертно-аналитических мероприятий в аудите соответствия; уточнены источники информации для проведения аудита соответствия; составлена матрица подготовительного этапа аудита соответствия исполнения региональной программы «Социальная поддержка граждан». Методическое обеспечение деятельности КСО позволит обеспечить целостное представление об аудите соответствия, улучшить качество проведения мероприятий и оптимизировать использование ресурсов.