К вопросу исследования судебно-бухгалтерской экспертизы

Автор: Козаченкова Юлия Николаевна

Журнал: Вестник аграрной науки Дона @don-agrarian-science

Рубрика: Экономика в АПК

Статья в выпуске: 4 (20), 2012 года.

Бесплатный доступ

Рассматривается организация бухгалтерской экспертизы, выделены группы вопросов, разрешение которых относится к компетенции эксперта-бухгалтера, приведены примеры хозяйственных споров и выявления правонарушений в экономической сфере.

Экспертиза, судебно-бухгалтерская экспертиза, виды налоговых правонарушений

Короткий адрес: https://sciup.org/140204193

IDR: 140204193 | УДК: 631.162

To the question of research of judicial and accounting examination

The organization of accounting examination is considered. Groups of the questions which permission are within the expert-accountant competency are allocated. Examples of economic disputes and identification of offenses in the economic sphere are submitted.

Текст научной статьи К вопросу исследования судебно-бухгалтерской экспертизы

Понятие «экспертиза» (эксперт от лат. expertus – знающий по опыту, опытный, испытанный, проверенный) используется в науке и практике для обозначения исследований, требующих использования профессиональных знаний. Результаты экспертизы получаются опытным путем с помощью специального инструментария – экспертных методик.

Экспертизы производятся практически во всех сферах человеческой деятельности. Это могут быть так называемые государственные экспертизы, осуществляемые органами исполнительной власти и другими государственными органами [4].

Судебную экспертизу можно определить как одну из разновидностей экспертизы, обладающую особыми признаками, описанными в процессуальном законодательстве.

Сам термин «судебная экспертиза» означает, что имеется в виду не любая экспертиза, а используемая в судебном процессе (конституционном, гражданском, арбитражном, уголовном, административном). Характерной чертой процесса является достаточно жесткая процессуальная форма как способ его существования.

Правовой основой проведения судебно-бухгалтерской экспертизы являются Закон от 31 мая 2001 года № 73-ФЗ «О госу- дарственной судебно-экспертной деятельности в РФ»; Гражданский процессуальный кодекс РФ; Арбитражно-процессуальный кодекс РФ; Уголовно-процессуальный кодекс РФ; Таможенный кодекс РФ; Налоговый кодекс РФ.

В ряде публикаций авторы прибегают к попытке классифицировать судебные экспертизы в зависимости от требований нормативных документов. Так, например, в Федеральном законе «О государственной судебно-экспертной деятельности в Российской Федерации» от 31.05.2001 г. № 73-Ф3 и в Уголовно-процессуальном кодексе РФ (в редакции Федерального закона от 20.07.2012 № 20-П) рассматриваются такие понятия, как дополнительная, повторная, комиссионная и комплексная экспертиза. Поэтому в некоторых работах приводятся и исследуются данные виды экспертиз.

Системное представление о признаках судебной экспертизы может быть получено исходя из характеристики ее родовых и видовых черт. Тем самым уясняется и сущность судебной экспертизы.

В системе судебной экспертизы, с учетом следственно-судебной и экспертной практики; можно выделить четыре уровня: классы (типы), которые делятся на роды, а последние – на виды, дифференцируемые на разновидности (или группы).

Руководствуясь приведенной субординацией и трехмерным основанием классификации (предмет, объект, методика исследования в рамках экспертизы), можно указать на девять классов судебных экспертиз:

-

1. Криминалистические.

-

2. Медицинские.

-

3. Психологические.

-

4. Экономические.

-

5. Технические.

-

6. Технологические.

-

7. Товароведческие.

-

8. Экологические.

-

9. Прочие [5, с. 9–13].

В процессе своего развития судебноэкономические экспертизы прошли определенную эволюцию и в настоящее время среди них выделяют: финансово-экономическую, финансово-кредитную и бухгал- терскую экспертизы.

Таким образом, судебно-бухгалтерская экспертиза является одним из видов экономических экспертиз.

Эксперт-бухгалтер изучает явления, которые:

-

– связаны с хозяйственной деятельностью;

-

– нашли отражение в бухгалтерском учете;

-

– их пределы определяются вопросами, поставленными следователем (судом);

– заключение по ним дается специалистом в области бухгалтерского учета.

Объекты исследования делятся на общие и специальные.

К общим объектам исследования эксперта-бухгалтера относятся:

-

– первичные и сводные бухгалтерские документы;

-

– материалы инвентаризации;

-

– результаты бухгалтерского оформления (бухгалтерские проводки, накопительные ведомости), записи в регистрах аналитического и синтетического учетов;

-

– документы и записи оперативного и «неофициального» учетов.

Специальными объектами исследования могут являться:

-

– акты документальной ревизии;

-

– заключения экспертов в других областях знаний;

-

– протоколы изъятия документов и постановления о приобщении их к делу;

– протоколы иных процессуальных действий (допросов, очных ставок, обысков и выемок).

Исследование специальных объектов имеет важное значение. Так, изучение материалов дела позволяет эксперту укрепиться в выводах из исследования своих собственных объектов, лучше вникнуть в суть дела и тем самым укрепить свою позицию при выводах, сделанных на основе изучения общих объектов.

При этом эксперт не дублирует показания, а отбирает из них те сведения, которые относятся к предмету экспертизы [1].

Основным отличительным признаком судебно-бухгалтерской экспертизы от других видов финансово-хозяйственного кон- троля (например, налоговой проверки) является исследование материалов и объектов, указанных в постановлении следователя или определении суда. Налоговая проверка – это своего рода ревизия, связанная с выполнением требований законодательства за определенный период времени. При проведении судебно-бухгалтерской экспертизы рассматривается ограниченное число вопросов, определенных следственными или судебными органами.

Судебно-бухгалтерская экспертиза назначается:

– по уголовным делам, связанным с хищениями и другими экономическими и налоговыми преступлениями;

– по налоговым и таможенным спорам: уклонение от уплаты налогов, правильность определения таможенной стоимости товара, подтверждение разумности произведенных расходов;

– по корпоративным спорам: оспаривание крупной сделки участником (акционером) хозяйственного общества; расчет действительной стоимости доли в уставном капитале;

– по спорам, связанным с исполнением договорных обязательств и возмещению убытков и упущенной выгоды.

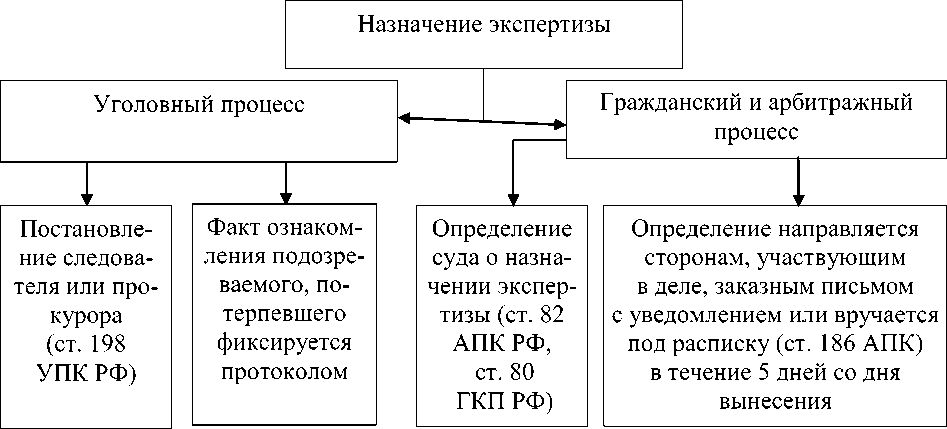

На рисунке представлены основные вопросы, которые решаются в процессе судебно-бухгалтерской экспертизы.

Вопросы, решаемые в ходе судебно-бухгалтерской экспертизы в уголовном процессе [3]

Для разъяснения вопросов, требующих специальных знаний, арбитражный суд назначает экспертизу по ходатайству лица, участвующего в деле, или с согласия лиц, участвующих в деле.

В ходе исследования рассмотрим пример, приведенный В.Е. Закаречкиным [2].

Арбитражный суд своим определением назначил судебно-бухгалтерскую экспертизу. Перед экспертом поставлен вопрос: подтверждается ли документами первичного бухгалтерского учета (сшивами по кассе ООО за 2005 и 2006 годы, кассовыми книгами ООО за 2004–2007 годы, кассовыми книгами истца-кооператива 2005– 2006 годов) наличие и размер задолженности ООО перед кооперативом по договорам займа?

Кооператив просит отменить определение суда о назначении экспертизы. Он считает, что поставленный перед экспертом вопрос является правовым и не может быть разрешен экспертом-бухгалтером. Установление обстоятельств наличия или отсутствия задолженности не требует специальных познаний и фактически сводится к вопросу о том, следует ли суду удовлетворить иск. Разрешение такого вопроса относится к компетенции суда.

С учетом предмета иска (взыскание задолженности и процентов по договору займа), объема доказательств, доводов ООО назначение экспертизы признано правомерным.

В силу части 3 статьи 82 Арбитражного процессуального кодекса лица, участвующие в деле, вправе ходатайствовать о привлечении в качестве экспертов указанных ими лиц или о проведении экспертизы в конкретном экспертном учреждении. Если же не поступит таких пожеланий, то суд не связан мнением сторон относительно выбора экспертного учреждения.

Экспертное учреждение обладает специальными знаниями и само определяет объем документов, необходимых для дачи заключения.

Если экспертиза предписана законом, предусмотрена договором, необходима для проверки информации о фальсификации представленного доказательства либо если необходимо проведение дополнительной или повторной экспертизы, арбитражный суд может назначить экспертизу по своей инициативе. Выплаченные экспертам денежные суммы не взимаются со сторон, если инициатором назначения экспертизы был арбитражный суд. Такие расходы несет федеральный бюджет. Оплату услуг судебных бухгалтеров-экспертов подтверждают счет и платежное поручение на перечисление экспертному учреждению денежной суммы. Обязанность оплатить проведение экспертизы возлагается на ту сторону, по чьей инициативе (ходатайству) она проводится.

Бывает, что суды отказывают в проведении бухгалтерской экспертизы. Например, постановление ФАС Северо-Западного округа от 11 марта 2003 г. № А56-31685/01. Арбитры отклонили ходатайство о назначении судебно-бухгалтерской экспертизы на том основании, что для определения размера задолженности по договору поставки специальные познания не требуются.

На практике проведение экспертиз из-за большого объема и сложности может занимать достаточно много времени и не всегда под силу одному эксперту-экономисту (бухгалтеру). Вдобавок, с учетом большой загруженности экспертных учреждений, возможна альтернатива бухгалтерской экспертизе – это, к примеру, участие специалиста в осмотре документов и его последующий допрос.

И еще один немаловажный процессуальный момент, утверждает В.Е. Закареч-кин: «если вы не согласны с назначением экспертизы, такое судебное определение обжаловать нельзя. Претензии можно заявить лишь впоследствии, при обжаловании судебного акта, которым заканчивается рассмотрение дела по существу (часть 2 ст. 188 АПК РФ)» [2].

Должностные лица могут быть привлечены к ответственности за налоговые правонарушения. Нарушения в области налогового законодательства являются распространенными видами правонарушений в экономической сфере. Часто для установления признаков состава этих правонарушений назначается судебно-бухгалтер-ская экспертиза.

За нарушение налогового законодательства к уголовной или административной ответственности привлекаются руководитель и главный бухгалтер организации. Ответственность может понести сама организация как юридическое лицо (в том числе в соответствии с нормами административного права).

Понятие налогового правонарушения приводится в ст. 106 НК «Понятие налогового правонарушения». Налоговым правонарушением является нарушение законодательства о налогах и сборах. Налоговые нарушения могут совершить налогоплательщик, налоговый агент и иные лица.

Согласно НК различают следующие виды налоговых правонарушений:

-

- нарушение налогоплательщиком срока подачи заявления о постановке на учет в налоговом органе (ст. 116 «Нарушение срока постановки на учет в налоговом органе»);

-

- ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе (ст. 117 «Уклонение от постановки на учет в налоговом органе»);

-

- нарушение налогоплательщиком срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке (ст. 118 «Нарушение срока представления сведений об открытии и закрытии счета в банке»);

-

- непредставление налогоплательщиком в установленный срок налоговой декларации в налоговый орган по месту учета (ст. 119 «Непредставление налоговой декларации»);

-

- грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода (ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения»);

-

- неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) (ст. 122 «Неуплата или неполная уплата сумм налога»);

-

- неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом (ст. 123 «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»);

-

- непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и (или) иных сведений (ст. 126 «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля»).

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухучета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухучета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

За совершение налогового правонарушения к организации применяется налоговая санкция, которая является мерой ответственности. Налоговые санкции (ст. 114 НК) устанавливаются и применяются в виде денежных взысканий (штрафов).

Привлечение налогоплательщика (налогового агента) к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога и пени (ст. 108 НК «Общие условия привлечения к ответственности за совершение налогового правонарушения»). Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц (руководителя и главного бухгалтера) при наличии соответствующих оснований от административной и уголовной ответственности.

Организация и физическое лицо не могут быть привлечены к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств (ст. 109 НК «Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения»):

-

- отсутствие события налогового правонарушения;

-

- отсутствие вины лица в совершении налогового правонарушения;

-

- истечение сроков давности привлечения к ответственности за совершение налогового правонарушения [6].

Таким образом, исследование судебно-бухгалтерской экспертизы позволит более качественно проводить экономикоправовой контроль.

Список литературы К вопросу исследования судебно-бухгалтерской экспертизы

- Дубоносов Е.С. Судебная бухгалтерия/Е.С. Дубоносов//Налоговый учет для бухгалтера. -2005. -№ 7. Доступ из справ.-правовой системы «Консультант-Плюс».

- Закаречкин В.Е. Судебно-бухгалтерская экспертиза на практике. -Часть 1 URL: http://www.buhgalteria.ru/article/n48503.

- Романова О. Судебно-бухгалтерская экспертиза URL: http://www.buhgalteria.ru/article/n49323.

- Россинская Е.Р. Настольная книга судьи: судебная экспертиза/Е.Р. Россинская, Е.И. Галяшина. Доступ из справ.-правовой системы «КонсультантПлюс».

- Сафонова М.Ф. Судебно-бухгалтерская экспертиза/М.Ф. Сафонова, О.И. Швырёва. -Ростов-на-Дону: Феникс, 2008. -377 с.

- Судебно-бухгалтерская экспертиза: учебное пособие для студентов вузов/Е.Р. Россинская и др.; под ред. Е.Р. Россинской, Н.Д. Эриашвили. -Москва: ЮНИТИ-ДАНА, 2007. -351 с.