К вопросу о долгосрочном прогнозировании цены урана

Автор: Петросов Аркадий Арамович, Казеннов Андрей Владимирович

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 6, 2013 года.

Бесплатный доступ

Рассмотрены факторы, влияющие на мировые цены урана, выполнено прогнозирование цен с использованием метода наименьших квадратов до 2020 года, сопоставлены прогнозы разных авторов.

Динамика цены урана, тенденции, прогнозирование цены, метод наименьших квадратов

Короткий адрес: https://sciup.org/140215771

IDR: 140215771 | УДК: 338.27

Текст научной статьи К вопросу о долгосрочном прогнозировании цены урана

Актуальность вопроса связана с тем, что уран-это энергоресурс, который будет пользоваться ближайшие 30-40 лет повышенным спросом из-за увеличения объемов его потребления и истощения природных запасов.

Российская Федерация обладает значительными запасами урана – 516 тысяч тонн [1] и входит в состав ведущих уранодобывающих держав мира (табл. 1).

Таблица 1.

Объемы добычи урана. [1]

|

Страна |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Казахстан |

3719 |

4357 |

5279 |

6637 |

8521 |

14020 |

17803 |

19451 |

|

Канада |

11597 |

11628 |

9862 |

9476 |

9000 |

10173 |

9783 |

9145 |

|

Австралия |

8982 |

9516 |

7593 |

8611 |

8430 |

7982 |

5900 |

5983 |

|

Нигер |

3282 |

3093 |

3434 |

3153 |

3032 |

3243 |

4198 |

4351 |

|

Намибия |

3038 |

3147 |

3067 |

2879 |

4366 |

4626 |

4496 |

3258 |

|

Россия |

3200 |

3431 |

3262 |

3413 |

3521 |

3564 |

3562 |

2993 |

|

Узбекистан |

2016 |

2300 |

2260 |

2320 |

2283 |

2657 |

2874 |

3000 |

|

США |

878 |

1039 |

1672 |

1654 |

1430 |

1453 |

1660 |

1537 |

|

Украина (оценка WNA) |

800 |

800 |

800 |

846 |

800 |

840 |

850 |

890 |

|

Китай (оценка WNA) |

750 |

750 |

750 |

712 |

769 |

1200 |

1350 |

1500 |

|

Малави |

104 |

670 |

846 |

|||||

|

ЮАР |

755 |

674 |

534 |

539 |

655 |

563 |

583 |

582 |

|

Индия (оценка WNA) |

230 |

230 |

177 |

270 |

271 |

290 |

400 |

400 |

|

Бразилия |

300 |

110 |

190 |

299 |

330 |

345 |

148 |

265 |

|

Чехия |

412 |

408 |

359 |

306 |

263 |

258 |

254 |

229 |

|

Румыния (оценка WNA) |

90 |

90 |

90 |

77 |

77 |

75 |

77 |

77 |

|

ФРГ |

77 |

94 |

65 |

41 |

0 |

0 |

0 |

52 |

|

Пакистан (оценка WNA) |

45 |

45 |

45 |

45 |

45 |

50 |

45 |

45 |

|

Франция |

7 |

7 |

5 |

4 |

5 |

8 |

7 |

6 |

|

Всего |

40178 |

41719 |

39444 |

41282 |

43798 |

51450 |

54660 |

54610 |

Основной прирост добычи урана обеспечивает Казахстан, где за период с 2004 г. по 2011 г. добыча увеличилась более чем в 5 раз. (см. табл. 1)

Активно растет объем добычи урана в африканских странах (Намибия, Нигер и Малави). Их общий результат в 2011 г. составил более 15% мировой добычи и в будущем может увеличиться.

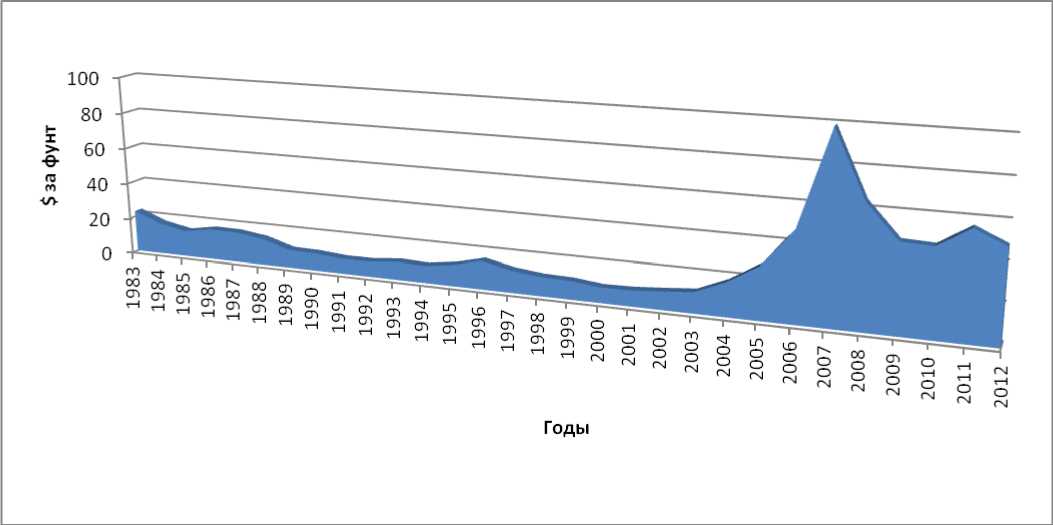

Рассматривая рынок урана, следует отметить интенсивный рост его цены начиная с 2004 г. (рис. 1).

Рис. 1. Динамика изменения цены урана в 1983-2012 гг [2]

На процесс ценообразования влияет ряд факторов:

-

1. Состояние мировой добычи урана. Вплоть до 1990-х гг. добыча урана в мире существенно превышала потребности атомной энергетики. Добываемый уран использовался в значительной мере для обеспечения стратегических военных ядерных программ. В результате были сформированы крупные складские запасы. После 1990 г. в связи с демилитаризацией и конверсией эти запасы начали расходовать на покрытие дефицита урана на рынке. Избыток предложения на рынке привел к обвалу цен. Низкие цены не стимулировали развитие уранодобывающей отрасли, что привело к существенному снижению объемов добычи.

-

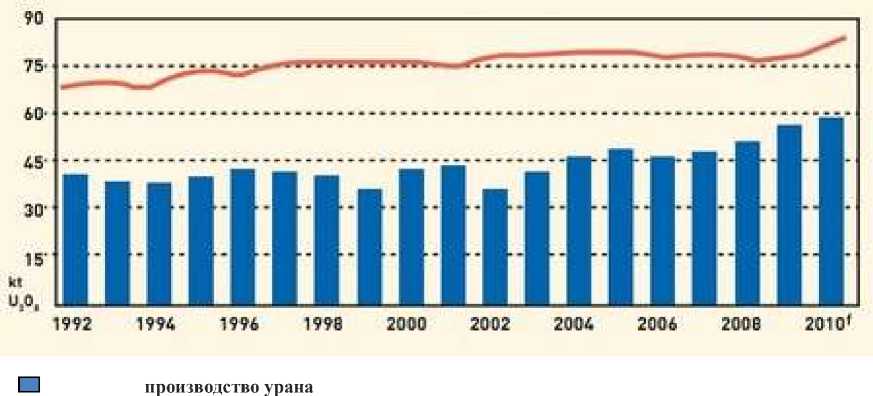

2. Разность между добычей и потреблением. Сегодня в мире потребности в сырье для производства ядерного топлива намного превосходят годовую добычу урана (рис. 2). Разница покрывается складскими запасами первичного и вторичного сырья, истощение которых при увеличении мирового спроса может привести к резкому дефициту урана и как следствие — к скачку цен;

-

3. Ограниченность сырья. Известные мировые ресурсы урана составляют примерно 4,6 млн. т. Потребление на сегодня — около 70 тыс. т в год. Учитывая рост годовой потребности в связи с намерением ряда стран строить реакторы, следует вывод, что примерно через 60 лет мировые запасы урана будут на грани истощения, что скажется и на его цене;

-

4. Строительство новых АЭС и повышение потребления. Массовое строительство новых АЭС увеличивает потребление урана, что приводит к возникновению дефицита на рынке (табл. 2).

-

5. Изменение курса американского доллара. Рыночная цена урана определяется в американских долларах за один американский фунт U3O8. Неконтролируемая печать долларов в США последние пять лет (более 10 трлн. $) и массовый их выброс на мировой рынок (американцы производят 20% мирового ВВП, а потребляют 40%) ведет к снижению цены доллара. Изменение курса доллара США приведет к изменению цены на мировом рынке урана.

Накопленные складские запасы пока дают возможность покрывать дефицит природного урана, однако их постепенное сокращение требует развития добывающих производств.

Прогноз развития добычи урана на период до 2030 г., опубликованный WNA, свидетельствует о том, что после 2020 г. начнется отставание объемов добычи, необходимых для обеспечения потребностей

АЭС, а после 2025 г. ожидается спад производства урана, вызванный выводом из эксплуатации рудников, запасы которых будут истощены. В результате с 2021 г. на рынке начнет формироваться дефицит природного урана, который с каждым годом будет увеличиваться и к 2030 г. составит почти 25 % необходимого объема, что соответственно приведет к резкому росту его цены.

потребление урана

Рис. 2. Объемы производства и потребности в уране в мире. [1, 3]

Таблица 2.

Состояние и динамика развития современной ядерной энергетики [1].

|

Страна |

Производство электроэнерги и на АЭС |

Количество реакторов |

Количество строящихся реакторов |

Реакторы * планируемые |

Реакторы ** ожидаемые |

Потребление урана |

|||||

|

billi on kWh |

% e |

No. |

MWe net |

No. |

MWe gross |

No. |

MWe gross |

No. |

MWe gross |

tonnes U |

|

|

Аргентина |

5.9 |

5.0 |

2 |

935 |

1 |

745 |

1 |

33 |

2 |

1400 |

124 |

|

Армения |

2.4 |

33.2 |

1 |

376 |

0 |

0 |

1 |

1060 |

0 |

0 |

64 |

|

Бангладеш |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

2000 |

0 |

0 |

0 |

|

Беларусь |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

2400 |

2 |

2400 |

0 |

|

Бельгия |

45.9 |

54.0 |

7 |

5943 |

0 |

0 |

0 |

0 |

0 |

0 |

995 |

|

Болгария |

15.3 |

32.6 |

2 |

1906 |

0 |

0 |

1 |

950 |

0 |

0 |

313 |

|

Бразилия |

14.8 |

3.2 |

2 |

1901 |

1 |

1405 |

0 |

0 |

4 |

4000 |

321 |

|

Великобритания |

62.7 |

17.8 |

16 |

10038 |

0 |

0 |

4 |

6680 |

9 |

12000 |

2096 |

|

Венгрия |

14.7 |

43.2 |

4 |

1880 |

0 |

0 |

0 |

0 |

2 |

2200 |

331 |

|

Вьетнам |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

4000 |

6 |

6700 |

0 |

|

Германия |

102.3 |

17.8 |

9 |

12003 |

0 |

0 |

0 |

0 |

0 |

0 |

1934 |

|

Египет |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

1000 |

1 |

1000 |

0 |

|

Израиль |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

1200 |

0 |

|

Индия |

28.9 |

3.7 |

20 |

4385 |

7 |

5300 |

18 |

15100 |

39 |

45000 |

937 |

|

Индонезия |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

2000 |

4 |

4000 |

0 |

|

Иордан |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

1000 |

0 |

||

|

Иран |

0 |

0 |

1 |

915 |

0 |

0 |

2 |

2000 |

1 |

300 |

170 |

|

Испания |

55.1 |

19.5 |

7 |

7002 |

0 |

0 |

0 |

0 |

0 |

0 |

1355 |

|

Италия |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

10 |

17000 |

0 |

|

Казахстан |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

600 |

2 |

600 |

0 |

|

Канада |

88.3 |

15.3 |

19 |

13531 |

0 |

0 |

2 |

1500 |

3 |

3800 |

1694 |

|

Китай |

82.6 |

1.8 |

16 |

12918 |

29 |

29990 |

51 |

59800 |

120 |

123000 |

6550 |

|

КНДР |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

950 |

0 |

|

Латвия |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

1350 |

0 |

0 |

0 |

|

Малазия |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

2000 |

0 |

|

Мексика |

9.3 |

3.6 |

2 |

1600 |

0 |

0 |

0 |

0 |

2 |

2000 |

279 |

|

Нидерланды |

3.9 |

3.6 |

1 |

485 |

0 |

0 |

0 |

0 |

1 |

1000 |

102 |

|

ОАЭ |

0 |

0 |

0 |

0 |

1 |

1400 |

3 |

4200 |

10 |

14400 |

0 |

|

Пакистан |

3.8 |

3.8 |

3 |

725 |

2 |

680 |

0 |

0 |

2 |

2000 |

117 |

|

Польша |

0 |

0 |

0 |

0 |

0 |

0 |

6 |

6000 |

0 |

0 |

0 |

|

Республика Корея |

147.8 |

34.6 |

23 |

20787 |

4 |

5205 |

5 |

7000 |

0 |

0 |

3967 |

|

Россия |

162.0 |

17.6 |

33 |

24164 |

10 |

9160 |

24 |

24180 |

20 |

20000 |

5488 |

|

Румыния |

10.8 |

19.0 |

2 |

1310 |

0 |

0 |

2 |

1310 |

1 |

655 |

177 |

|

Саудовская Аравия |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

16 |

17000 |

0 |

|

Словакия |

14.3 |

54.0 |

4 |

1816 |

2 |

880 |

0 |

0 |

1 |

1200 |

307 |

|

Словения |

5.9 |

41.7 |

1 |

696 |

0 |

0 |

0 |

0 |

1 |

1000 |

137 |

|

США |

790.4 |

19.2 |

104 |

102215 |

1 |

1218 |

13 |

15660 |

13 |

21600 |

19724 |

|

Тайвань |

40,4 |

19 |

6 |

4927 |

2 |

2700 |

0 |

0 |

1 |

1350 |

1291 |

|

Таиланд |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5 |

5000 |

0 |

|

Турция |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

4800 |

4 |

5600 |

0 |

|

Украина |

84.9 |

47.2 |

15 |

13168 |

0 |

0 |

2 |

1900 |

11 |

12000 |

2348 |

|

Финляндия |

22.3 |

31.6 |

4 |

2741 |

1 |

1700 |

0 |

0 |

2 |

3000 |

471 |

|

Франция |

423.5 |

77.7 |

58 |

63130 |

1 |

1720 |

1 |

1720 |

1 |

1100 |

9254 |

|

Чехия |

26.7 |

33.0 |

6 |

3764 |

0 |

0 |

2 |

2400 |

1 |

1200 |

583 |

|

Чили |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

4400 |

0 |

|

Страна |

Производство электроэнерги и на АЭС |

Количество реакторов |

Количество строящихся реакторов |

Реакторы * планируемые |

Реакторы ** ожидаемые |

Потребление урана |

|||||

|

billi on kWh |

% e |

No. |

MWe net |

No. |

MWe gross |

No. |

MWe gross |

No. |

MWe gross |

tonnes U |

|

|

Швейцария |

25.7 |

40.8 |

5 |

3252 |

0 |

0 |

0 |

0 |

3 |

4000 |

527 |

|

Швеция |

58.1 |

39.6 |

10 |

9399 |

0 |

0 |

0 |

0 |

0 |

0 |

1394 |

|

ЮАР |

12.9 |

5.2 |

2 |

1800 |

0 |

0 |

0 |

0 |

6 |

9600 |

304 |

|

Япония |

156.2 |

18.1 |

50 |

44396 |

3 |

3036 |

10 |

13772 |

3 |

4000 |

4636 |

|

Мир |

2518 |

c13. 5 |

435 |

374 108 |

65 |

65 139 |

167 |

184 415 |

317 |

359 655 |

67 990 |

|

billion kWh |

% e |

No. |

MWe |

No. |

MWe |

No. |

MWe |

No. |

MWe |

tonnes U |

|

-

*Реакторы планируемые- реакторы, на которые выделено финансирование и получены сертификаты; будут введены в эксплуатацию в течение 8-10

лет.

-

**Реакторы ожидаемые- реакторы, для которых разработаны программы по строительству; будут введены в эксплуатацию в течение 15 лет.

-

6. инвестиционные урановые хедж-фонды - в начале этого века возникло большое количество хедж-фондов, строящих свою политику на тенденции роста цен на уран. Это вызвало скачок спотовых цен и в дальнейшем привело к коррекции рынка в 2008 году, в результате которой большинство хедж-фондов, ориентированных исключительно на спекулятивную торговлю и вносящих дисбаланс в процесс формирования цен на урановое сырье, обанкротилось;

-

7. неравномерность распределения – значительную роль в ценообразовании играет фактор неравномерного распределения урановой руды на земле. Обнаружение новых месторождений и истощение старых приводит к изменению ситуации на рынке, что сказывается на динамике движения цен;

-

8. переход на новые технологии - переход на новый топливный цикл, разрабатываемый в настоящее время Кореей и Канадой, позволяющий использовать отработанное топливо без дополнительной химической переработки, строительство реакторов на быстрых нейтронах, использующих вместо уранового топлива Pu239 или Th232, может резко

-

9. сказаться на динамике развития цен на уран . Все эти инновации нацелены в конечном счете на уменьшение объемов добычи урана, что может негативно повлиять на тенденцию роста цен. Однако нужно учитывать и то, что массовое применение новых технологий возможно не раньше 2020 года, а полная реструктуризация современной системы ядерной энергетики повлечет за собой колоссальные материальные затраты. Кроме того крупные мировые уранодобывающие компании на сегодняшний день являются основными игроками на рынке,

-

10. форс-мажорные обстоятельства – как показывает мировая практика, рыночный спрос на уран может резко изменяться из-за возникновения форс- мажорных обстоятельств. Одним из ярких примеров влияния форс-мажорных обстоятельств на урановый рынок является авария 22 октября 2006 года, которая привела к затоплению канадского рудника Cigar Lake, из-за чего пострадала владеющая половиной акций рудника компания Cameco, а также французская группа AREVA и две японские компании. Это привело к падению добычи урана в мире и скачку цен. Одной из траурных дат в истории ядерной энергетики является 26 апреля 1986 года — катастрофа на Чернобыльской АЭС, масштабы которой до сих пор сказываются на отрицательном отношении некоторых стран к урановой отрасли. Катастрофа на АЭС «Фукусима 1», произошедшая в марте 2011 года в результате сильнейшего землетрясения, вновь подняла волну протестов во всем мире против развития ядерной энергетики;

-

11. изменение климата – часть мирового научного сообщества предполагает, что в связи с уменьшением мощности на 25 % теплого течения Гольфстрим и изменением направления его движения (отклонения из-за розлива нефти в Мексиканском заливе) от берегов Европы к берегам Канады, в Европе может наступить резкое похолодание, вплоть до оледенения. Отсюда следует, что из-за возможного грядущего глобального похолодания в европейских странах будут увеличиваться энергозатраты и это приведет европейцев к необходимости поиска дешевой электроэнергии,к необходимости строительства АЭС и, соответственно к росту спроса и цены урана.

способными диктовать правила развития уранодобывающей индустрии. Переход на новые технологии и, как следствие, сокращение потребления уранового сырья, негативно скажется на объемах продаж этими компаниями, что по понятным причинам для них недопустимо.

Для количественного прогноза воспользуемся динамикой цен с 1983 по 2012 гг. (t) (табл. 3) и рассчитаем прогнозные цены до 2020 г. методом наименьших квадратов с использованием аппроксимирующих моделей линейной функции, квадратической и кубической парабол (табл. 4).

Таблица 3.

Динамика цен урана с 1983 г. по 2012 г.

|

Год |

Цена, $ за фунт |

Изменение цены, % |

|

1983 |

22,98 |

23,38% |

|

1984 |

17,27 |

-24,84% |

|

1985 |

14,35 |

-16,89% |

|

1986 |

17,01 |

18,52% |

|

1987 |

16,82 |

-1,14% |

|

1988 |

14,71 |

-12,53% |

|

1989 |

10,06 |

-31,63% |

|

1990 |

9,74 |

-3,20% |

|

1991 |

8,45 |

-13,22% |

|

1992 |

8,56 |

1,33% |

|

1993 |

10,078 |

17,69% |

|

1994 |

9,42 |

-6,52% |

|

1995 |

11,67 |

23,82% |

|

1996 |

15,60 |

33,77% |

|

1997 |

12,1 |

-22,47% |

|

1998 |

10,39 |

-14,14% |

|

1999 |

10,02 |

-3,58% |

|

2000 |

8,29 |

-17,28% |

|

2001 |

8,62 |

4,04% |

|

2002 |

9,83 |

14,02% |

|

2003 |

11,24 |

14,33% |

|

2004 |

18,05 |

60,60% |

|

2005 |

27,93 |

54,78% |

|

2006 |

47,68 |

70,72% |

|

2007 |

99,24 |

108,11% |

|

2008 |

64,18 |

-35,33% |

|

2009 |

46,67 |

-27,28% |

|

2010 |

45,96 |

-1,52% |

|

2011 |

56,24 |

22,35% |

|

2012 |

48,9 |

-13,04% |

Линейная функция:Slt= —1,6484+ 1,693 9*1 (1)Парабола: S2t = 22,591- 2,998 * t+0,156 * t2 (2)

Кубическая парабола:

S3t = 2 7,83 81 - 4,9 34 2 * t + 0,3151 * t2 - 0,0 03 5* t3 (3)

Таблица 4.

Расчетная таблица прогнозов S 1t , S 2t , S 3t

|

Год |

Прогнозная цена S 1t , $ за фунт (1) |

Прогнозная цена S 2t , $ за фунт (2) |

Прогнозная цена S 3t , $ за фунт (3) |

|

2013 |

49,17 |

73,41 |

68,16 |

|

2014 |

50,86 |

79,95 |

72,61 |

|

2015 |

52,56 |

86,81 |

77,02 |

|

2016 |

54,25 |

93,97 |

81,39 |

|

2017 |

55,95 |

101,45 |

85,69 |

|

2018 |

57,64 |

109,25 |

89,91 |

|

2019 |

59,33 |

117,35 |

94,01 |

|

2020 |

61,03 |

125,77 |

97,98 |

|

Отклонения, % |

24,91 |

15,50 |

16,73 |

Наименьшее отклонение расчетных значений прогноза S t от фактических ретроспективных значений цены урана обеспечивает парабола (2)

Рассмотрим мнения экспертов о прогнозной цене урана:

-

1) По мнению компании Uranium One , если добыча урана будет расти нынешними темпами, то его цена в 2013 год составит $54,4 за фун т. В 2013 году ожидается, что темпы роста спроса превысят темпы роста предложения урана. Это объясняется, в основном, запланированным вводом в эксплуатацию новых атомных реакторов. [4]

-

2) В последнем отчете The Energy Report приведен прогноз, по которому в 2013 году ожидается рост цены урана. Об этом заявил аналитик Давид Садовский (David Sadowski). Он сказал, что если мы посмотрим на существующие операции, то большинство из продавцов будет терять деньги, продавая свои материалы по $40 за фунт. "По нашим оценкам, существует только два потенциальных проекта, которые могут работать при ценах на уран $40 за фунт. Когда мы смотрим на большинство дополнительных проектов, необходимых для заполнения надвигающегося дефицита предложения, то мы думаем, что они нуждаются в ценах около $70 за фунт. Это одна из основных причин, почему цены на уран повысятся", - заявил David Sadowski [4,5]

-

3) По мнению Сергея Кондратьева, заведующего сектором экономического департамента Фонда «Институт энергетики и финансов», текущие уровни цен урана не обеспечивают рентабельной разработки основной части запасов, поэтому рост стоимости урана до уровня в 75-90 долларов за фунт в ближайшие 2-3 года вполне реален.[6]

-

4) Из заявления Uranium Energy Corporation (UEC)(американская компания, занимающаяся разведкой урановых месторождений и добычей урана): «Мировые цены на уран ближе к концу года, возможно, начнут расти, учитывая повышение спроса на ядерное топливо со стороны энергокомпаний. Цены могут подскочить с порядка $40 за фунт до $100 за фунт (мы, впрочем, считаем, что этот скачок будет в большей степени спекулятивным). При этом средняя цена урана в ближайшие пять-десять лет составит $75 за фунт, принимая во внимание планы строительства в мире новых блоков АЭС общей мощностью 200 ГВт.» [7]

-

5) Resource Capital Research прогнозирует долгосрочные контрактные цены на уран на уровне $65/фунт в 2015 году и $74/фунт в 2020 году. [8]

-

6) Компании "Росатома" прогнозируют рост цен урана на мировом рынке до 2025 года на 50,1% - до 83,15 долларов за фунт закись-окиси урана (U3O8), говорится в материалах к восьмой Международной конференции "Безопасность, эффективность и экономика атомной энергетики" (МНТК-2012).

Согласно прогнозу российских атомных компаний, в 2013 году фунт U 3 O 8 будет стоить 55,5 доллара, в 2014 году - 58,1 доллара, 2015 году -61,20 доллара, 2016 году - 63,65 доллара. Порог в 70 долларов за фунт U 3 O 8

преодолеется в 2020 году, в 2024 году фунт закись-окиси будет стоить уже 80,7 доллара. [9,10]

-

7) По мнению авторов [11] в 2013-2017 гг. возможна стабилизация цен на уровне 60-80 $/фунт, однако к 2020 г. надо ожидать интенсификации роста цен и устойчивого их перехода через рубеж 100 $/фунт.

По нашим прогнозам, с учетом тенденций роста государственного долга США и снижения цены доллара, динамика роста цены урана пойдет по модели кубической параболы (табл. 4). Если прогноз резкого похолодания климата в Европе всё же подтвердится, то цена урана будет расти по закону параболы, а может быть и еще интенсивнее. А если по каким-либо причинам не будут построены и введены в эксплуатацию новые АЭС, то цена будет расти по закону линейной функции.

До настоящего времени недостаток урана покрывается складскими запасами, которые, как считают многие эксперты, будут истощены к 2020 году. Наряду с этим произойдет массовое строительство новых АЭС в мире, что приведет к увеличению объемов потребления урана и, следовательно, повлечет за собой рост цен на урановое сырье.

Исходя из выше сказанного, можно сделать вывод, что если наш прогноз оправдается, то для Российской Федерации существуют хорошие возможности удовлетворения растущего спроса в странах с новыми ядерными программами, таких как Индия и Китай, которые планируют наращивать реакторный парк и увеличивать объемы производства электроэнергии на АЭС. Но для этого надо не замораживать строительство и ввод в эксплуатацию новых уранодобывающих предприятий, что наблюдается у нас в последние годы, а наоборот интенсифицировать эти работы, иначе опять будем в хвосте мировой экономики. Поскольку частные инвесторы вкладывать деньги в развитие экономики нашей страны не спешат, слово и дело за государством.

Список литературы К вопросу о долгосрочном прогнозировании цены урана

- Интернет-источник: Сайт World Nuclear Association http://www.world-nuclear.org/info

- Интернет-источник: Сайт Index Mundi www.indexmundi.com

- Бородин А., Оныкий Б., Ананьева А. Роль ядерной энергетики в современном мире. Безопасность и стоимость.//ЮНИДО в России, 2011. -№4.

- Интернет-источник: Kazakhstan Today. -http://www.kt.kz/index.php?lang=rus&uin=1133167963&chapter=1153561127

- Why Uranium Prices Will Spike in 2013: Raymond James. The Energy Report (8/23/12)

- Интернет-источник: Эксперты о прогнозе цен на уран. -Сайт Российского атомного общества. http://www.atomicenergy. ru/statements/2011/05/18/22310

- Цены на уран могут значительно вырасти.//ВЕДОМОСТИ, 31 марта 2010

- Интернет-источник: Сайт Resource Capital Research www.rcresearch.com.au

- РИА Новости, 24.05.2012

- Интернет-источник: Сайт Государственной корпорации по атомной энергии «Росатом» http://www.rosatom.ru

- Живов В.Л., Бойцов А.В., Шумилин М.В. Уран: геология, добыча, экономика. -М.: РИС «ВМИС», 2012. -304 с.

- Пономарев-Степной Н.Н. Роль атомной энергетики в структуре мирового энергетического производства XXI века.//Электронный журнал энергосервисной компании «Экологические системы», 2006. -№ 8, август

- Петросов А.А. Цена золота и стратегические перспективы роста его добычи.//Горный журнал, 2007. -№12. -С. 51-53.

- Петросов А.А. Стратегическое планирование, прогнозирование, экономические риски горного производства. -М.: Горная книга, 2009. -684 с.

- Интернет-источник: Сайт уранового холдинга «АРМЗ» (ОАО «Атомредметзолото»)

- Интернет-источник: http://www.armz.ru/html5/map.php?lang=rus