К вопросу о финансовых ресурсах корпораций

Автор: Вотчель Л.М., Сергиенко А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье рассматривается прибыль в рыночной экономике. Используется, как основной механизм регулировки деятельности хозяйствующих субъектов. Максимизация прибыли считается главной целью данных субъектов хозяйствования.

Прибыль, источники финансирования, корпорация, ресурсы

Короткий адрес: https://sciup.org/140121630

IDR: 140121630

Текст научной статьи К вопросу о финансовых ресурсах корпораций

Финансовые ресурсы позволяют удовлетворить потребности корпорации в приобретении необходимых активов. В то же время оптимальная структура капитала обеспечивает условия его эффективного использования.

Финансовые ресурсы корпорации - это совокупность денежных средств, аккумулируемых предприятиями для формирования необходимых им активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет поступлений извне.

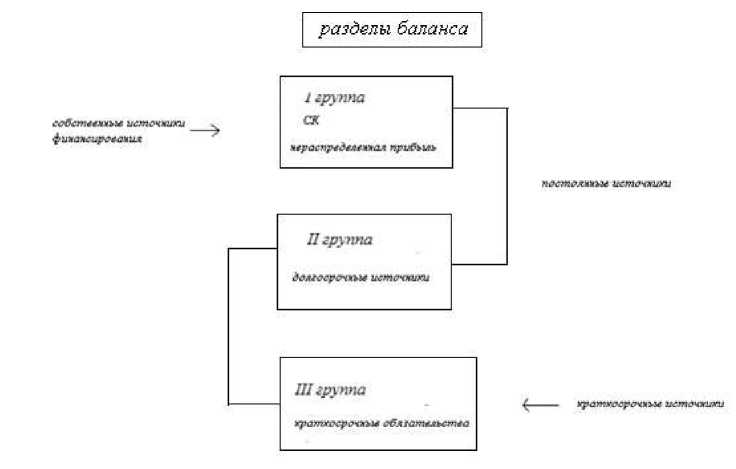

По источникам формирования финансовые ресурсы подразделяются на 3 группы (рисунок 1):

-

- финансовые ресурсы, сформированные за счет собственных и приравненных к ним средств (прибыль от основной деятельности, прибыль от реализации выбывшего имущества, амортизационные отчисления, поступления от учредителей при формировании уставного капитала, дополнительные паевые и иные взносы, устойчивые пассивы и др.);

-

- финансовые ресурсы, сформированные за счет заемных средств (средства от выпуска и продажи облигаций, кредиты банков и займы юридических и физических лиц, факторинг, финансовый лизинг и др.);

-

- финансовые ресурсы, поступающие в порядке перераспределения (страховые возмещения, средства, поступающие от концернов, ассоциаций, бюджетные средства и т. п.).

Ключевую роль в структуре собственных источников инвестирования корпораций играет прибыль. С точки зрения функционирования корпораций прибыль выступает внутренним источником ее финансовых ресурсов.

Она выступает как основная форма чистого дохода корпораций, выражающая стоимость прибавочного продукта. После уплаты налогов и других

Рисунок 1 - Классификация источников финансирования корпораций обязательных платежей в распоряжении корпораций остается чистая прибыль, часть которой может направляться на инвестирование, другая – на выплату дивидендов. Как правило, часть прибыли, направляемая на инвестиционные цели, аккумулируется в фонде накопления или других фондах аналогичного назначения, создаваемых компанией.

Прибыль – это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг.

Поэтому для субъектов хозяйствования прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости.

Прибыль как категория рыночных отношений выполняет следующие функции:

-

- характеризует экономический эффект, полученный в результате деятельности предприятия;

-

- является основным элементом финансовых ресурсов предприятия;

-

- является источником формирования бюджетов разных уровней.

Кроме того, важную роль в составе собственных внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

Любая корпорация формирует свой набор источников, состав, структура, значимость и доступность которых определяются конкретными условиями: организационно-правовой формой, целевой направленностью деятельности, рентабельностью, политикой руководства в отношении привлечения средств и т.п. Формально эти источники представлены в пассиве бухгалтерского баланса данной корпорации.

С позиции характеристики финансового состояния корпорации возможны различные классификации источников средств, две из них имеют наибольшую значимость для управления финансами корпорации.

Рассмотрим достоинства и недостатки альтернативных источников формирования финансовых ресурсов корпораций – выпуск обыкновенных акций и привлечение облигационного займа.

-

1. Выпуск обыкновенных акций.

-

2. Выпуск облигаций.

Преимущества: нет риска потери контрольного пакета акций, налоговые льготы (возможность отнесения финансовых затрат, связанных с размещением и обслуживанием облигаций на прочие расходы – гл. 22 НК РФ), относительно дешевый способ мобилизации средств, менее трудоемкая процедура привлечения средств. Недостатки: расчеты по обязательствам должны выполняться в обязательном порядке, приводит к повышению финансовой зависимости компании.

Преимущества: возможность получения больших объемов денежных средств, независимость от одного кредитора (заем у всего рынка), возможность рефинансирования выпуском новых займов, дополнительная реклама для компании, диверсификация источников заемных средств, возможность привлечения средств на более длительный срок.

Недостатки: необходимость раскрытия информации и консолидации бизнеса, дополнительные издержки, связанные с облигационным займом (2 – 3% от объема первого займа, 1,5-2% от объема последующих займов), затраты времени на организацию финансирования (до 5 – 6 месяцев на первый заем, до 3 – 4 месяцев – на последующие займы).

Следует отметить, что выбор источников финансирования корпораций зависит от:

-

- потребности в краткосрочном и долгосрочном капитале;

-

- возможных изменений в составе активов капитала с целью определения их оптимальной структуры по объему и видам;

-

- обеспечения постоянной платежеспособности;

-

- снижения расходов по финансированию хозяйственной

деятельности.

В связи с этим, при формировании финансовых ресурсов корпорации следует рассматривать альтернативные варианты финансирования и выбирать наиболее оптимальные, позволяющие, с одной стороны, повысить рентабельность собственного капитала, с другой, - обеспечить финансовую устойчивость корпорации.

Список литературы К вопросу о финансовых ресурсах корпораций

- Викулина В.В., Вотчель Л.М. Системный анализ предпринимательской деятельности в инновационной экономике: предметный аспект//Инновационный Вестник Регион. 2013. №4.2. С.1-7.

- Дробозиной Л.А. Финансы. -М.: Финансы, ЮНИТИ, 2010. -527с.

- Павлова Л.П. Финансовый менеджмент. -М.: ИНФРА-М, 2013.-415с.

- Викулина В.В., Вотчель Л.М. Анализ определяющих аспектов предпринимательской деятельности//Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2011. №4. С. 18-22.

- Вотчель, Л.М. Основные элементы концепции создания межотраслевых предпринимательских конгломератов//Инновации и инвестиции.2012. №5.С.183-184.