К вопросу о формировании финансовых показателей деятельности организации

Автор: Васильева Н.В., Владимирова А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

В статье рассматривается финансовый анализ как процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия. Статья подробно описывает метод финансовых коэффициентов, который включает в себя расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей.

Финансовый анализ, финансовые коэффициенты, методы финансового анализа

Короткий адрес: https://sciup.org/140114367

IDR: 140114367

Текст научной статьи К вопросу о формировании финансовых показателей деятельности организации

Анализ уровня устойчивого роста компании является динамичной аналитической основой, объединяющей в себе финансовый анализ со стратегическим менеджментом для объяснения особо важных взаимосвязей переменных стратегического планирования и финансовых переменных, а также для проверки соответствия задач корпоративного роста и финансовой политики. Этот анализ позволяет определить наличие существующих возможностей компании для финансового роста, установить, каким образом финансовая политика компании будет влиять на будущее и проанализировать сильные и слабые стороны конкурентных стратегий компании [1].

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития [5].

Результаты финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия. Поэтому финансовый анализ является неотъемлемой частью финансового менеджмента, важнейшей его составляющей.

Основными особенностями финансового анализа являются следующие [1]:

-

1. Подавляющее большинство финансовых показателей носит характер относительных величин, что позволяет сравнивать предприятия различного масштаба деятельности.

-

2. При проведении финансового анализа важно применять фактор

сравнения:

-

• сравнивать показатели деятельности компании в тенденции за

различные периоды времени;

-

• сравнивать показатели данной компании со среднестатистическими показателями по отрасли или с аналогичными показателями предприятий внутри данной отрасли.

-

3. Для проведения финансового анализа важно иметь полное финансовое описание компании за выбранные периоды времени (обычно лет ). Если в распоряжении аналитика есть данные только за один период, то должны быть данные баланса предприятия на начало и конец периода, а также отчет о прибыли за рассматриваемый период. Важно помнить, что количество балансов для анализа должно быть на единицу больше, чем количество отчетов о прибыли.

Различают шесть основных методов финансового анализа [4]:

-

■ горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

-

■ вертикальный (структурный) анализ — выявление удельного веса отдельных статей в итоговом показателе, принимаемом за 100%;

-

■ трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

-

■ метод финансовых коэффициентов— расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей;

-

■ сравнительный (пространственный) анализ — с одной стороны, это анализ показателей отчетности дочерних фирм, структурных подразделений, с другой — сравнительный анализ с показателями конкурентов, среднеотраслевыми показателями и т. д.;

-

■ факторный анализ — анализ влияния отдельных факторов (причин) на результирующий показатель. Причем факторный анализ может быть как прямым (собственно анализ), когда результирующий показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяются в общий показатель.

Рассмотрим подробнее метод финансовых коэффициентов. Финансовые коэффициенты применяются для анализа финансового состояния предприятия и представляют собой относительные показатели, определяемые по данным финансовых отчетов, главным образом по данным отчетного баланса и отчета о прибылях и убытках. Применение финансовых коэффициентов основано на теории, предполагающей существование определенных соотношений между отдельными статьями отчетности. Предпочтительные значения коэффициентов зависят от отраслевых особенностей предприятий, а также их размеров, оцениваемых обычно годовым объемом продаж и среднегодовой стоимостью активов. На предпочтительные величины коэффициентов, кроме того, могут влиять общее состояние экономики, фаза экономического цикла [2].

Как правило, анализ проводится по следующим блокам [3]:

-

- анализ структуры капитала;

-

- анализ ликвидности и финансовой устойчивости;

-

- анализ рентабельности, деловой активности и эффективности управления;

-

- анализ имущественного положения предприятия.

Совокупность участвующих в анализе показателей может достигать большого числа, поэтому целесообразно отбирать такие, которые не противоречат между собой, не дублируют анализируемые аспекты.

К выбору показателей для оценки предъявляются требования:

-

1. Используемые коэффициенты должны иметь одинаковую направленность;

-

2. Коэффициенты должны быть максимально информативными и наиболее отображать анализируемую сторону производственнохозяйственной деятельности либо давать целостную картину исследуемого объекта;

-

3. Информация, используемая в расчетах, должна быть доступна, обладать сравнимостью и достоверностью (например, расчеты могут быть основаны на данных годовой отчетности).

С целью более упорядоченного рассмотрения и анализа финансовые показатели принято подразделять на группы, чаще всего, на группы, отражающие интересы определенных заинтересованных лиц (стейкхолдеров). К основным группам стейкхолдеров относятся: владельцы, руководство предприятия, кредиторы. При этом важно понимать, что деление условное и показатели для каждой группы могут использоваться различными заинтересованными сторонами.

Как вариант, возможно упорядочение и анализ финансовых показателей по группам, характеризующим основные свойства деятельности компании: ликвидность и платежеспособность; эффективность менеджмента компании; прибыльность (рентабельность) деятельности.

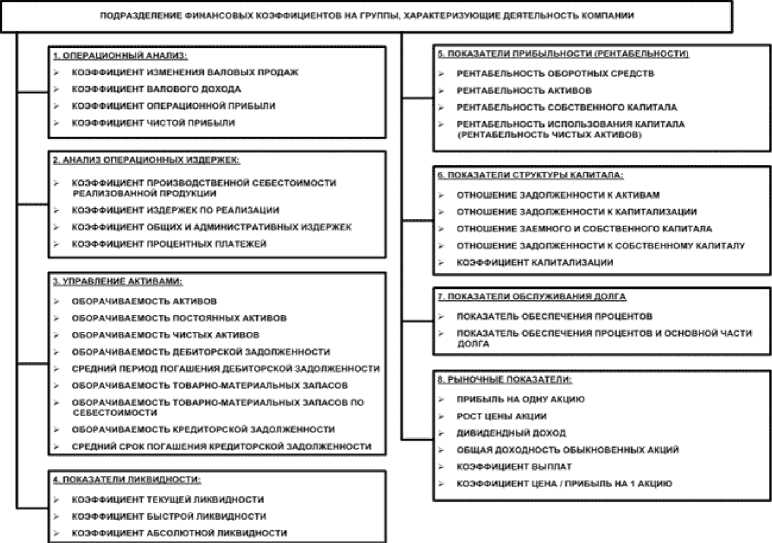

Разделение финансовых показателей на группы, характеризующие особенности деятельности предприятия приведено на рисунке 1 [1].

Рисунок 1. Система финансовых коэффициентов

Преимущества метода коэффициентов:

-

- позволяет получить информацию, представляющую интерес для всех категорий пользователей;

-

- отличается простотой и оперативностью;

-

- позволяет выявить тенденции в изменении финансового положения предприятия;

-

- предоставляет возможность оценить финансовое положение исследуемого предприятия относительно других аналогичных предприятий;

-

- устраняет искажающее влияние инфляции.

Среди аналитиков нет единого мнения относительно состава, классификации и даже названий коэффициентов, так что отнесение некоторых коэффициентов к той или иной группе достаточно условно.

Главная аналитическая цель проведения анализа финансовых коэффициентов и показателей заключается в приобретении навыков принятия управленческих решений и понимания результативности ее работы.

Список литературы К вопросу о формировании финансовых показателей деятельности организации

- Бабушкина, Е.А. Анализ финансовых показателей и коэффициентов /Е.А. Бабушкина.-режим доступа: http://www.cfin.ru/finanalysis/reports/ratios_system.shtml(дата обращения: 14.08.2015)

- Басовский, Л.Е. Экономический анализ /Л.Е. Басовский. -режим доступа: http://bizbook.online/ekonomika_biznesa/ekonomicheskiy-analiz.html (дата обращения: 14.08.2015)

- Левчаев, П.А. Финансовый менеджмент и налогообложение организаций: учебное пособие/П.А. Левчаев. -Саранск: Мордовский гуманитарный институт, 2010

- Системы и методы финансового анализа . -режим доступа: http://www.grandars.ru/student/fin-m/finansovyy-analiz.html (дата обращения: 14.08.2015)

- Финансовый словарь . -режим доступа: http://dic.academic.ru/dic.nsf/fin_enc/33422(дата обращения: 14.08.2015)