К вопросу о налоговых рисках в сфере бюджетно-налоговых отношений

Автор: Десятниченко К.В., Шмакова А.Н., Головань С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (81), 2021 года.

Бесплатный доступ

В статье раскрыта сущность налоговых рисков, источники их возникновения и влияние на социально-экономическое развитие государства. Исследованы показатели недопоступления налогов, а также причины уклонения от их уплаты. Далее отражена роль налогового контроля в решении проблемы собираемости налоговых выплат, а также представлен анализ эффективности проведения камеральных и выездных проверок. Изложены методы усовершенствования механизма управления налоговыми рисками не только со стороны государства, но и со стороны налогоплательщиков. Сделан вывод, что данные меры позволяют увеличить собираемость налогов и эффективность работы налоговых органов.

Налоговый риск, бюджетно-налоговые отношения, уклонение от уплаты налогов, налоговый контроль, налоговый мониторинг

Короткий адрес: https://sciup.org/170191855

IDR: 170191855

To the question about tax risks in the sphere of budget and tax relations

The article reveals the essence of tax risks, the sources of their occurrence and the impact on the socio-economic development of the state. The indicators of tax shortfalls, as well as the reasons for tax evasion have been investigated. Further, the role of tax control in solving the problem of collection of tax payments is reflected, as well as an analysis of the effectiveness of in-house and field audits is presented. Methods for improving the mechanism for managing tax risks not only on the part of the state, but also on the part of taxpayers are outlined. It is concluded that these measures allow increasing tax collection and the efficiency of the tax authorities.

Текст научной статьи К вопросу о налоговых рисках в сфере бюджетно-налоговых отношений

В условиях рыночных отношений налоговая система является важной частью механизма государственного регулирования экономики с помощью финансовых рычагов. Налоги имеют первостепенное значение в управлении экономической системой. С другой стороны, они сами выступают объектом управления, целью которого является успешное проведение налоговой политики государства и эффективное налоговое администрирование. Понятие «налоговые риски» не имеет единой трактовки в научной и экономической литературе.

Для более полного понимания сущности налоговых рисков обратимся к классификации их видов, представленной на рисунке 1.

Виды налоговых рисков

Рис. 1. Классификация видов налоговых рисков

Относительно представленных в научной литературе авторских подходах интересным представляется мнение Л.И. Гончаренко. Автор определяет налоговые риски как возможное наступление неблагоприятных материальных (прежде всего финансовых) и иных последствий для налогоплательщика или государства результате действий (бездействий) участников налоговых правоотношений [1]. М.Р. Пинская предлагает свою дефиницию: вероятность (угроза) недополучения налогов в бюджет и государственные внебюджетные фонды из-за задействования налогоплательщиком методов минимизации налогообложения, возможных в силу тех или иных недостатков в налоговом законодательстве [2]. Интересен взгляд Е.В. Поповой на сущность налоговых рисков. По мнению автора, налоговый риск следует определять как вероятность финансовых и иных потерь в случае проведения проверки налоговыми органами [3].

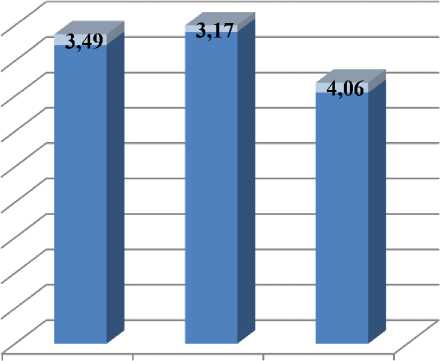

Следует признать, что бюджет Российской Федерации, как и бюджеты субъектов, ежегодно недополучает значительные суммы налоговых платежей. В частности, потери бюджета Иркутской области составляют около 4% от суммы налоговых доходов (рис. 2).

2018 2019 2020

Рис. 2. Динамика удельного веса недопоступления налоговых платежей в общем объеме налоговых доходов бюджета Иркутской области, % [4]

Несобираемость налоговых платежей обусловлена нарушениями в налоговой среде, задолженностью по налоговым платежам, переходом отдельных хозяйствующих субъектов в неконтролируемый государством сектор экономики [5]. Также важно отметить, что физические и юридические лица не заинтересованы в уплате налогов, а также различными способами уклоняются от их уплаты.

Среди причин возникновения уклонения от уплаты налогов выделяют следующие:

-

- несоответствие размера налоговых выплат количеству и качеству предоставляемых государством общественных благ;

-

- низкий уровень жизни населения и имущественное расслоение общества;

-

- низкая эффективность работы контрольно-надзорных органов;

-

- наличие излишних административных барьеров для предпринимателей и др.

Вышеупомянутые и иные причины подталкивают налогоплательщиков к совершению действий по уклонению от уплаты налогов, реализуемых несколькими способами:

-

1) Внесение ложных сведений в налоговые декларации;

-

2) Несвоевременное предоставление или непредоставление налоговых деклараций;

-

3) Сокрытие денежных средств, за счёт которых должно производиться начисление налогов;

-

4) Неправомерное применение специальных налоговых режимов и т.д.

Важная роль в борьбе с упомянутыми схемами уклонения от уплаты налогов принадлежит налоговому контролю, осуществляемому ФНС России, предполагающему проведение комплексного анализа финансово-хозяйственной деятельности налогоплательщиков. Отразим результаты контрольных мероприятий в таблице 1.

Таблица 1. Динамика показателей эффективности организации и проведения камераль- ных и выездных налоговых проверок налоговыми органами Иркутской области [4].

|

Показатель 1 |

2018 1 |

2019 1 |

2020 |

|

Камеральные проверки |

|||

|

Проведено, ед. |

1080360 |

980756 |

980988 |

|

Выявлено нарушений, ед. |

74148 |

50636 |

49724 |

|

Доля результативных проверок, % |

6,86 |

5,16 |

5,07 |

|

Доначислено, тыс. руб. |

1700606 |

532256 |

383693 |

|

Доначислено на 1 результативную проверку, тыс. руб. |

22,94 |

10,51 |

7,72 |

|

Выездные проверки |

|||

|

Проведено, ед. |

183 |

75 |

48 |

|

Выявлено нарушений, ед. |

183 |

75 |

47 |

|

Доля результативных проверок, % |

100 |

100 |

97,92 |

|

Доначислено, тыс. руб. |

2752398 |

1427914 |

1050432 |

|

Доначислено на 1 результативную проверку, тыс. руб. |

15040,43 |

19038,85 |

22349,62 |

По данным таблицы можно судить о повышении эффективности выездных налоговых проверок. Их количество уменьшилось более чем в 3,5 раза (со 183 ед. до 48 ед.), соответственно, снизились затраты на их проведение, а результативность данных проверок находилась на уровне 98-100%. Вследствие чего выросла сумма доначислений, приходящихся на одну результативную проверку, на 7309,13 тыс. руб. В структуре выявленных нарушений большая часть приходится на долю организаций, в среднем за анализируемый период – 88,77%, на долю индивидуальных предпринимателей и лиц, занимающихся частной практикой, - 9,17%, на физических лиц – 2,06%.

Проблемы собираемости налогов на территории Иркутской области будут решены при условии осуществления ряда мероприятий:

-

- совершенствования налогового законодательства путем устранения противоречий и упрощения системы налогообложения; [6]

-

- модернизации информационной системы с целью повышения оперативности, достоверности обработки учетной информации, а также максимального ограничения влияния внешних факторов на обработку и анализ введенных данных; [7]

-

- информирования налогоплательщиков об изменениях в законодательстве;

-

- совершенствования налогового контроля (проведение выездных проверок для тех налогоплательщиков, которые осознанно уклоняются от уплаты налогов, при этом сокращение давления на добросовестных налогоплательщиков);

-

- проведения принудительно-профилактической работы с гражданами по формированию благоприятного фона исполнения налоговой обязанности, а также повышению финансовой грамотность населения.

На наш взгляд, снижение потенциальных нарушений законодательства о налогах и сборах можно предотвратить путём своевременного информирования участников бюджетно-налоговых отношений о выявленных рисках. С помощью методов предупредительного характера решения вопросов в сфере бюджетно-налоговых отношений представляется возможным обеспечение полноты формирования налоговых доходов бюджета.

Налоговая политика государства должна быть ориентирована на формирование такой налоговой системы, обеспечивающей экономический рост страны, способствующей гармонизации экономических интересов государства и налогоплательщиков. Потому правительство должно направлять свои силы на повышение уровня жизни административных барьеров для предпри-населения, финансовой грамотности, а нимательства.

также на адекватное выставление

Список литературы К вопросу о налоговых рисках в сфере бюджетно-налоговых отношений

- Гончаренко Л. И. Налоговые риски: теоретический взгляд на содержание понятия и факторы возникновения / Гончаренко Л. И. // Налоги и налогообложение. - 2009. - № 1. - С. 17-24.

- EDN: TAIIXL

- Пинская, М.Р. Налоговый риск: сущность и проявления / М.Р. Пинская // Финансы. - 2009. - № 2. - С. 43-46.

- EDN: KVMETD

- Шевелева Е. В. О дефиниции понятия "Налоговый риск" / Е. В. Шевелева // Вестник ЮУрГУ. Серия: Экономика и менеджмент.- 2014. - №4. - С. 78-81. [Электронный ресурс] -https://cyberleninka.ru/article/n/o-definitsii-ponyatiya-nalogovyy-risk (дата обращения: 01.11.2021).

- EDN: TCSPZP

- Официальный сайт Федеральной налоговой службы. [Электронный ресурс] - https://www.nalog.gov.ru/rn38/(дата обращения: 09.11.2021).

- Ефремова Т.А. Эффективное налоговое администрирование - залог экономической безопасности государства / Т. А. Ефремова // Российское предпринимательство. - 2018. - № 9. - С. 2519-2530.

- EDN: YLVRFZ

- Куницына Ф.С. Проблемы собираемости местных налогов на территории Иркутской области / Ф. С. Куницына, И. С. Мункуева // Научно-практический журнал "Аспирант". - 2021. - № 2. - С. 108-111. [Электронный ресурс] -https://www.elibrary.ru/item.asp?id=44854914(дата обращения: 06.11.2021).

- EDN: GDPVSG

- Васильева А.С. Анализ и оценка деятельности налоговых органов по урегулированию налоговой задолженности в Российской Федерации / А. С. Васильева // Молодой ученый: электронный научный журнал. - 2019. - №19 (257). [Электронный ресурс] - https://moluch.ru/archive/257/58783(дата обращения: 06.11.2021).