К вопросу о необходимости изучения небанковских финансовых институтов в контексте проведения денежно-кредитной политики

Автор: Гудошникова Ю.В.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 12, 2024 года.

Бесплатный доступ

В статье обосновывается необходимость детального изучения влияния рынка небанковских финансовых посредников на трансмиссионный механизм денежно-кредитной политики. В результате проведенного исследования автором изучены этапы его реализации в рамках кредитного канала денежно-кредитной политики Центрального Банка, проанализирована трансформация подхода Банка России к составу каналов и структурных элементов трансмиссии. Дано определение небанковских финансовых институтов (посредников) согласно трактовке Совета по финансовой стабильности и установлено, что этот сегмент финансового рынка все активнее развивается в современной экономической системе. Показано, что функционирование кредитного канала трансмиссионного механизма в разных странах мира происходит по аналогичной схеме и все большую роль в этом канале в последние годы начинают играть небанковские финансовые посредники.

Небанковские финансовые институты, небанковские финансовые посредники, трансмиссионный механизм, денежно-кредитная политика, монетарная политика

Короткий адрес: https://sciup.org/149147352

IDR: 149147352 | УДК: 330.322.12 | DOI: 10.24158/tipor.2024.12.24

On the need to study non-bank financial institutions in the context of monetary policy

The article substantiates the need for a detailed study of the impact of the market of non-bank financial intermediaries on the transmission mechanism of monetary policy. As a result of the research, the author studies the stages of its implementation within the credit channel of the monetary policy of the Central Bank, analyzes the transformation of the Bank of Russia’s approach to the composition of channels and structural elements of transmission. The definition of non-banking financial institutions (intermediaries) according to the interpretation of the Financial Stability Board is given and it is established that this segment of the financial market is increasingly developing in the modern economic system. It is revealed that the functioning of the credit channel of the transmission mechanism in different countries of the world follows a similar pattern, and non-bank financial intermediaries are beginning to play an increasingly important role in this channel in recent years.

Текст научной статьи К вопросу о необходимости изучения небанковских финансовых институтов в контексте проведения денежно-кредитной политики

Уральский государственный экономический университет, Екатеринбург, Россия, ,

,

Введение. Принято считать, что традиционные банки сокращают объемы кредитования в ответ на ужесточение денежно-кредитной политики1. В то время как этой проблеме уделяется значительное внимание в научной литературе, данных о реакции небанковских финансовых посредников на изменения в денежно-кредитной политике довольно мало. Ряд исследователей утверждает, что благодаря функционированию трансмиссионного механизма она изменяет стоимость финансирования всех посредников, которые берут краткосрочные займы, и поэтому небанковские организации должны реагировать аналогично банкам на изменения ключевой ставки1. Другие исследователи, напротив, утверждают, что ужесточение денежно-кредитной политики за счет роста ключевой ставки приводит к перетоку предложения кредитов от банков к небанковским институтам2 (Drechsler et al., 2017; Xiao, 2020).

В этой связи, учитывая все возрастающую роль небанковских финансовых посредников в последние годы в мировой экономике, крайне важно понимать, как сигналы денежно-кредитной политики транслируются внутри трансмиссионного механизма и влияют через небанковские финансовые институты на экономику. В данном случае важно говорить об алгоритме взаимного влияния рынка небанковских финансовых институтов и инструмента денежно-кредитной политики в виде ключевой ставки, который «работает» в обе стороны. Теоретически трансляция «сигнала» от изменения ключевой ставки через последовательность разнообразных элементов трансмиссионного механизма (краткосрочные и долгосрочные ставки денежного рынка) должна поступать на рынок небанковских финансовых посредников, влияя на изменение ставок на нем. С другой стороны, преобразующийся вследствие этого объем рынка небанковских финансовых посредников через инвестиции компаний и потребление домашних хозяйств влияет на реализацию денежно-кредитной политики.

Изученность проблемы . Как в зарубежной, так и в российской научной среде, на наш взгляд, исследованию того, как именно трансмиссия монетарной политики через небанковских финансовых посредников отражается на экономике, в целом уделяется недостаточное внимание. Стоит отметить публикацию Ю.С. Евлаховой и Н.А. Амосовой, в которой фрагментарно упоминается о влиянии небанковских финансовых посредников на реализацию денежно-кредитной политики (Евлахова, Амосова, 2022). Ряд иностранных исследований на эту тему описывает, как изменения в финансовой политике сказываются на результатах кредитного рынка в присутствии небанковских финансовых институтов3 (Chen Kaiji et al., 2018; Xiao, 2020).

Результаты и обсуждение исследования . В современной экономической теории и практике механизм, через который ключевая ставка воздействует на экономику и инфляцию, называют трансмиссионным. Влияние количества денег на изменение нормы процента и, как следствие, на экономическую активность одним из первых описал Дж.М. Кейнс (Кейнс, 1978). Последователи ученого изучают влияние денежного предложения на экономику с помощью структурных моделей, отражающих ее функционирование, в виде системы уравнений, которые описывают поведение фирм и потребителей в различных секторах национального хозяйства (Моисеев, 2002). На сегодняшний день принято считать, что основу трансмиссионного механизма составляют ставки и доходности в основных сегментах рынка, влияющие друг на друга через разные каналы, под которыми понимается цепочка передачи влияния от ключевой ставки к следующему звену денежно-кредитной трансмиссии (Могилат, 2017). Изменение цен на финансовом рынке через цепочку экономических взаимосвязей влияет на спрос на товары и услуги и в результате – на инфляцию.

Сложность, нелинейность и изменчивость трансмиссионного механизма позволяют выделять в нем в тот или иной период времени как различные каналы (процентный, балансовый, узкий кредитный канал, канал благосостояния, валютный канал, канал инфляционных ожиданий), так и структурные элементы внутри каждого из них. Анализ основных направлений единой государственной денежно-кредитной политики на трехлетний период (2020–2022 гг., 2021–2023 гг., 2022– 2024 гг., 2023–2025 гг., 2024–2026 гг., 2025–2027 гг.) свидетельствует о том, что Банк России в разные периоды времени неодинаково описывает структуру трансмиссионного механизма денежно-кредитной политики. Так, в 2020–2022 г. Центральный Банк выделял пять каналов трансмиссионного механизма: балансовый, процентный и кредитный, валютный и канал инфляционных ожиданий. В более поздних по времени документах Банка России трансмиссионный механизм становится более разветвленным, количество каналов в нем увеличивается и изменяется число структурных элементов внутри каждого из них.

Неизменным остается процентный канал, который как в отечественной, так и в зарубежных экономиках функционирует по сходному алгоритму. Центральные банки в разных странах рассматривают именно его как наиболее значимый, что подтверждает и Банк России в своих доку- ментах. Процентный канал трансмиссионного механизма показывает, каким образом обусловленные финансовой политикой изменения денежной массы вызывают отклонения ссудного процента по кредитам и депозитам, воздействуя на инвестиционные решения и предпочтения для потребителей (Кондратов, 2010).

Рассмотрим функционирование процентного канала в наиболее общем виде. Итак, на первом этапе изменение ключевой ставки приводит к почти мгновенному изменению однодневных ставок денежного рынка, прежде всего – по межбанковским кредитам. На втором этапе последние влияют на ставки по операциям на более длительный срок. Крупные банки и финансовые компании могут размещать свободные средства как на денежном рынке, так и на рынке государственных облигаций, отдавая предпочтение тому из них, который приносит больший доход. В этой связи на третьем этапе параллельно с изменением долгосрочных ставок денежного рынка корректируется и доходность государственных и корпоративных облигаций. На четвертом этапе оба показателя – ставки по межбанковским кредитам и доходность облигаций – влияют на ставки по банковским кредитам и депозитам. Это, как правило, осуществляется с определенной задержкой (принятие банками решения об изменении своей ценовой политики требует времени). На пятом этапе происходит влияние банковских ставок на объемы кредитования, размер сбережений и инвестиции. В рамках шестого, завершающего этапа процентного канала трансмиссионного механизма денежно-кредитной политики изменяется совокупный спрос и разрыв выпуска, определяемый как процентная разница между фактическим и потенциальным размером внутреннего валового продукта (ВВП), выраженный суммарной его величиной.

Таким образом, в логике процентного канала трансмиссионного механизма денежно-кредитной политики изменение ключевой ставки, последовательно пройдя через этапы воздействия на процентные ставки в экономике, денежно-кредитные показатели и показатели реального сектора экономики, транслируется в изменение темпов роста потребительских цен, то есть в итоге влияет на инфляцию и экономику в целом.

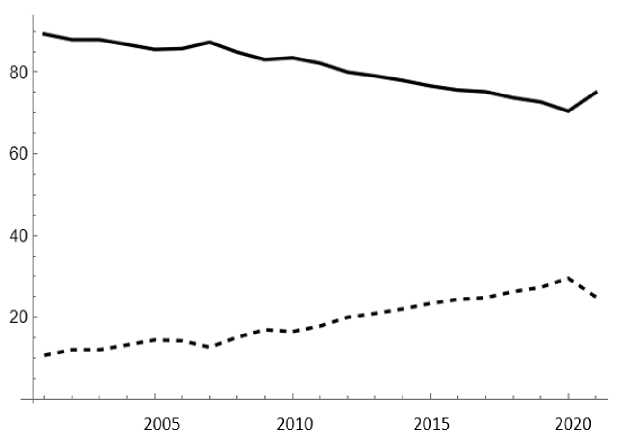

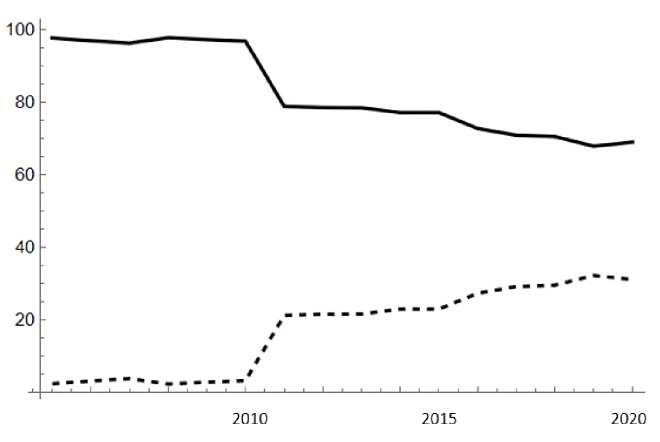

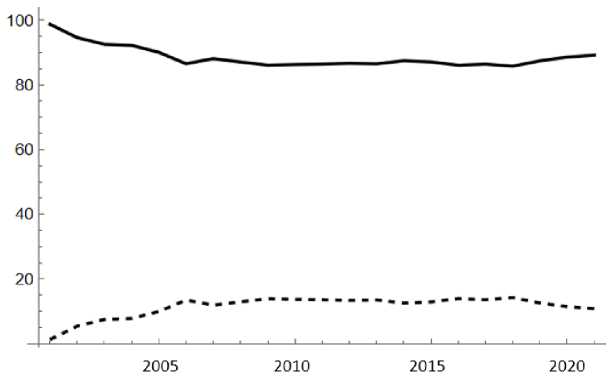

Здесь важно отметить, что в последние десятилетия, особенно после кризиса 2008–2009 гг., постепенно возрастает значимость финансового сектора в экономиках разных стран за счет увеличения доли и объемов рынка небанковских финансовых институтов (посредников), описываемых Советом по финансовой стабильности (Financial Stability Board, FSB) как кредитное посредничество, включающее организации и виды деятельности за пределами обычной банковской системы1. Графически увеличение доли рынка небанковских финансовых посредников в странах разных регионов мира представлено на рис. 1–3.

Рисунок 1 – Динамика доли рынка совокупных финансовых активов небанковских финансовых посредников (пунктирная кривая) и доли рынка традиционного банковского кредитного посредничества (сплошная кривая) в Германии за период с 2002 г. по 2022 г., в трлн долларов США

-

Figure 1 – Evolution of the Market Share of Total Financial Assets of Non-Bank Financial Intermediaries (Dashed Curve) and the Market Share of Traditional Bank Credit Intermediation (Solid Curve)

in Germany Over the Period from 2002 to 2022, In USD Trillion

Рисунок 2 – Динамика доли рынка совокупных финансовых активов небанковских финансовых посредников (пунктирная кривая) и доли рынка традиционного банковского кредитного посредничества (сплошная кривая) в России за период с 2002 г. по 2020 г. 1 , в трлн долларов США

Figure 2 – Dynamics of the Market Share of Total Financial Assets of Non-Bank Financial Intermediaries (Dotted Curve) and the Market Share of Traditional Bank Credit Intermediation (Solid Curve)

in Russia for the Period from 2002 to 2020, In USD Trillion

Рисунок 3 – Динамика доли рынка совокупных финансовых активов небанковских финансовых посредников (пунктирная кривая) и доли рынка традиционного банковского кредитного посредничества (сплошная кривая) в Индонезии за период с 2002 г. по 2022 г., в трлн долларов США

Figure 3 – Evolution of the Market Share of Total Financial Assets of Non-Bank Financial Intermediaries (Dashed Curve) and Market Share of Traditional Bank Credit Intermediation (Solid Curve)

in Indonesia from 2002 to 2022, USD Trillion

Учитывая такие изменения на финансовом рынке, в результате проведения комплексных исследований важно выяснить:

-

а) повлияет ли ужесточение денежно-кредитной политики за счет изменения ключевой ставки Центрального Банка на структуру предложения кредитов за счет их переориентации с традиционного банковского сектора на рынок небанковских финансовых институтов;

-

б) есть ли различия в реакции небанковских финансовых посредников и предложения кредитов банками на изменения в денежно-кредитной политике, и если да, то в чем они заключаются;

1 При анализе рисунков 2,3 следует принять во внимание, что данные об отчетности российских небанковских финансовых посредников в международных финансовых регулирующих органах в период после 2020 г. отсутствуют.

-

в) наконец, как увеличение объемов небанковского кредитования влияет на реализацию денежно-кредитной политики с учетом реальных результатов, таких как инвестиции компаний и потребление домашних хозяйств.

Безусловно, ответы на эти вопросы требуют проведения масштабного исследования, но для начала в рамках данной статьи хотелось бы сделать особый акцент на необходимости изучения небанковских финансовых институтов в контексте проведения денежно-кредитной политики.

Итак, FSB ежегодно проводит мониторинг рынка небанковских финансовых посредников по так называемой «выборке – 29», в состав которой входят 29 стран из разных регионов мира: Бельгия, Франция, Германия, Ирландия, Италия, Люксембург, Нидерланды, Испания, Аргентина, Австралия, Бразилия, Канада, Каймановы Острова, Чили, Китай, Гонконг, Индия, Индонезия, Япония, Южная Корея, Мексика, Россия, Саудовская Аравия, Сингапур, ЮАР, Швейцария, Турция, Великобритания, США. Именно эти страны генерируют более 80 % мирового валового внутреннего продукта (ВВП), поэтому изучение влияния рынка небанковских финансовых посредников на все аспекты экономики в их юрисдикциях является наиболее показательным.

Доля небанковских финансовых посредников в общем объеме кредитования в этих странах достаточно высока, и более того – в период с 2002 г. она имеет положительную динамику. Данное обстоятельство является дополнительным аргументом в пользу того, что влияние денежно-кредитной политики на рынок небанковских финансовых институтов требует тщательного изучения. Как справедливо отмечают Ю.С. Евлахова и Н.А. Амосова, в условиях нестабильности небанковские финансовые посредники могут вызвать или усилить рыночный стресс. Они влияют на реализацию денежно-кредитной политики, на то, как ее сигналы передаются в экономику (Евлахова, Амосова, 2022).

Эксперты Банка международных расчетов (Bank for International Settlements BIS)) и Национального Банка Дании высказывают мнение о том, что небанковские финансовые посредники в ответ на повышение ключевой ставки Центробанка наращивают кредитование, и в рамках процентного канала трансмиссионного механизма эффект получается противоположным тому, что происходит за счет влияния ставки на традиционный банковский элемент трансмиссии1.

Как показано выше, воздействие процентной ставки Центрального Банка на ставки финансовых инструментов, в том числе кредитов, происходит посредством нескольких этапов внутри процентного канала трансмиссионного механизма. Рост ключевой ставки приводит к увеличению стоимости финансирования для кредитных организаций и, соответственно, к росту кредитных ставок, снижая привлекательность использования заемных средств, поэтому темпы прироста кредитования компаний и потребителей сокращаются. По идее, денежно-кредитная политика должна воздействовать на динамику выдачи кредитов всех типов финансовых организаций относительно одинаково. Вместе с тем данные последних исследований свидетельствуют о том, что это не так. В то время как банки сокращают объемы кредитования в ответ на рост ставок монетарной политики, небанковские финансовые институты, выступающие в качестве кредиторов, напротив, зачастую, наращивают его.

К числу таких «небанков», согласно методологии FSB, относятся, в том числе, компании и организации так называемой «узкой меры» небанковских финансовых посредников или «другие финансовые посредники» (other financial intermediaries, OFIs), рынок которых определяется как сумма активов всех финансовых учреждений, осуществляющих посреднические кредитные функции, и не являются:

– центральными банками;

– банками;

– государственными финансовыми учреждениями;

– страховыми корпорациями;

– пенсионными фондами;

– вспомогательными финансовыми учреждениями.

В качестве примера таких учреждений FSB выделяет инвестиционные фонды, фонды денежного рынка, хедж-фонды, кэптивные финансовые учреждения, микрофинансовые компании, одноранговое кредитование (краудфандинг), брокерско-дилерские компании или инвестиционные банки и др. (Гудошникова, Бороненкова, 2024).

«Узкая мера» небанковских финансовых организаций классифицируется с учетом пяти экономических функций, каждая из которых связана с небанковским кредитным посредничеством, которое, в свою очередь, может представлять риск для финансовой стабильности (Климова, 2018), а следовательно, должна являться предметом детального анализа в рамках проведения денежно-кредитной политики центральными банками.

Заключение . В результате проведенного исследования нами были изучены этапы трансмиссионного механизма в рамках кредитного канала денежно-кредитной политики Центрального Банка, проанализирована трансформация подхода Банка России к составу каналов и структурных элементов трансмиссии. Высказано теоретическое предположение о том, что взаимосвязь рынка небанковских финансовых институтов и ключевой ставки как инструмента денежно-кредитной политики реализуется через алгоритм взаимного влияния этих экономических категорий друг на друга. Установлено, что функционирование кредитного канала трансмиссионного механизма в разных странах мира происходит по аналогичной схеме, в которую в последние годы все более активно встраивается рынок небанковских финансовых посредников, определяемых как кредитное посредничество, включающее организации и виды деятельности за пределами обычной банковской системы.

Список литературы К вопросу о необходимости изучения небанковских финансовых институтов в контексте проведения денежно-кредитной политики

- Гудошникова Ю.В., Бороненкова Н.Л. Небанковские финансовые институты: содержательная трансформация термина от теневого банкинга до небанковского финансового посредничества // Банковское дело. 2024. № 7. С. 49-58. EDN: FKTGVF

- Евлахова Ю.С., Амосова Н.А. Небанковское финансовое посредничество в периоды кризисов: идентификация лидерства в странах G20 // Journal of Applied Economic Research. 2022. Т. 21, № 3. С. 426-453. DOI: 10.15826/vestnik.2022.21.3.015 EDN: SPBOHZ

- Кейнс Дж.М. Общая теория занятости, процента и денег. М., 1978. 494 c.

- Климова А.Н. Анализ теневого банковского оборота в Германии и Великобритании // Инновационная экономика. 2018. № 4 (17). С. 9.

- Кондратов Д.И. Трансмиссионный механизм денежно-кредитной политики Еврозоны // Научные труды. Институт народнохозяйственного прогнозирования РАН. 2010. T. 8. С. 170-193. EDN: MUMJDN

- Могилат А.Н. Обзор основных каналов трансмиссионного механизма денежно-кредитной политики и инструментов их анализа в Банке России // Деньги и кредит. 2017. № 9. С. 3-9. EDN: ZGFNMN

- Моисеев С.Р. Трансмиссионный механизм денежно-кредитной политики // Финансы и кредит. 2002. № 18 (108). C. 38-51.

- Chen Kaiji, Jue Ren, Tao Zha. The Nexus of Monetary Policy and Shadow Banking in China // American Economic Review. 2018. Vol. 108, iss. 12. P. 3891-3936. DOI: 10.1257/aer.20170133

- Drechsler I., Savov A., Schnabl Ph. The Deposits Channel of Monetary Policy // The Quarterly Journal of Economics. 2017. Vol. 132, iss. 4. P. 1819-1876. DOI: 10.1093/qje/qjx019

- Xiao K. Monetary Transmission through Shadow Banks // The Review of Financial Studies. 2020. Vol. 33, iss. 6. P. 2379-2420. DOI: 10.1093/rfs/hhz112