К вопросу о необходимости проведения экономического, отраслевого и фундаментального анализов при оценке стоимости объектов оценки

Автор: Кузнецов В.И.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Мнения

Статья в выпуске: 6 (21), 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151028

IDR: 170151028

Текст статьи К вопросу о необходимости проведения экономического, отраслевого и фундаментального анализов при оценке стоимости объектов оценки

При определении стоимости любого объекта оценки необходимо проведение ряда аналитических процедур, в частности:

-

• сбор и анализ исходных данных;

-

• выбор подходов и методов оценки;

-

• проведение необходимых расчетов и обоснований;

-

• оформление отчета об оценке.

В некоторых случаях на этапе сбора и анализа данных необходимо проведение экономического, отраслевого и фундаментального анализов оцениваемого объекта оценки.

Рассмотрим условия, при которых необходимо проведение указанных видов анализа, если объект оценки относится к сектору промышленности.

Экономический анализ включает анализ технико-экономических показателей по народному хозяйству страны в целом, тенденций их изменения, влияния на доходы, получаемые по ценным бумагам.

Общий экономический анализ позволяет сделать оценку состояния экономики России (или иной страны, если производится оценка зарубежных объектов оценки), т. е. представить экономическую среду, в которую, возможно, придется вкладывать инвестиции.

Важнейшими показателями экономики государства являются валовой внутренний продукт (ВВП) и объем промышленного производства.

ВВП представляет собой рыночную стоимость всей произведенной продукции и услуг, предназначенных для конечного потребления, накопления и экспорта (за вычетом импорта) за год.

Объем промышленной продукции является показателем выпуска продукции в каком-либо секторе экономики (промышленность, сельское хозяйство, строительство, транспорт, связь, торговля, наука и инновации).

Кроме того, важнейшими социально-экономическими показателями являются:

-

• доходы населения:

-

• денежная масса (М2);

-

• инвестиции в основной капитал;

-

• индекс цен производителей промышленной продукции;

-

• индекс цен производителей в строительной промышленности;

-

• кредитные вложения в экономику;

-

• ввод в действие общей площади жилых домов;

-

• оборот от розничной торговли;

-

• процентные ставки на конец периода;

-

• средний уровень инфляции;

-

• численность зарегистрированных безработных;

-

• налоговые ставки.

Динамика изменения основных социально-экономических показателей Российской Федерации по годам приведена в таблице 1.

Краткий анализ данных таблицы 1 указывает на то, что, начиная с 1999 года, наблюдается рост ВВП и объема промышленного производства, рост доходов населения, инвестиций в основной капитал, возрастает рентабельность предприятий, снижается количество безработных, возрастают объемы жилищного строительства, т. е. в народном хозяйстве Российской

Федерации наблюдается общий экономический подъем.

Экономический анализ является базой для отраслевого и фундаментального анализов.

Отраслевой анализ – это в принципе изучение динамики изменения курса акций по основным отраслям народного хозяйства, перспектив развития отрасли, оценки ее конкурентоспособности по сравнению с другими отраслями.

В отраслевом анализе внимание оценщика концентрируется на характеристиках одной отрасли сектора экономики и конкретно по подотрасли, к которой относится объект оценки (например, в топливной промыш- ленности можно выделить следующие подотрасли: угольная, газовая, нефтяная, торфяная, сланцевая и т. д.).

Важнейшими показателями, характеризующими экономику отраслей, являются:

-

• объем промышленной продукции;

-

• сальдированный финансовый результат, представляющий собой конечный финансовый результат по отрасли – сумма прибыли (убытков) от продажи товаров, продукции (работ, услуг), основных средств, иного имущества организаций и чистых доходов от внереализационных операций;

-

• уровень рентабельности (рассчитывается как соотношение между величи-

- Таблица 1

Динамика изменения основных социально-экономических показателей Российской Федерации по годам

-

• индекс промышленного производства – относительный показатель, характеризующий изменение масштабов производства в сравниваемых периодах.

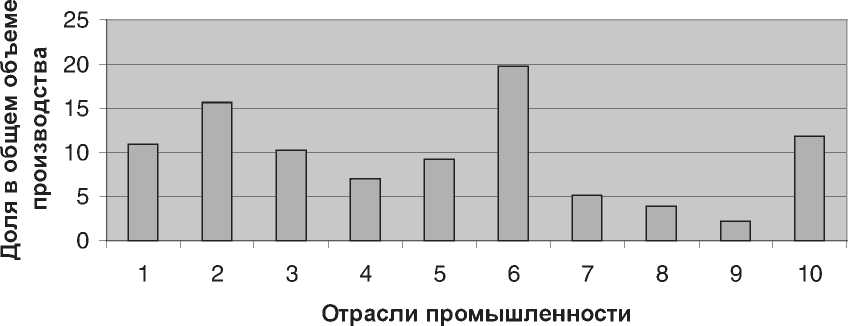

Классификация отраслей сектора промышленности и структура производства по основным отраслям сектора промышленности приведена на диаграмме «Структура производства по основным отраслям промыш-ленности» 1 .

Основные показатели работы отдельных отраслей промышленности приведены в таблице 2.

Данные, приведенные на диаграмме и в таблице 2, показывают структуру отраслей промышленности и характеризуют рост объемов промышленного производства, рентабельности продукции, а также индекса промышленного производства по каждой отрасли промышленности.

Фундаментальный анализ – это изучение ретроспективной и будущей информации о финансово-хозяйственной деятельности предприятия.

Фундаментальный анализ предприятия включает:

-

• анализ окружения;

-

• характеристику финансово-хозяйственной деятельности предприятия;

-

• оценку стоимости собственного рыночного капитала;

-

• расчет кредитоспособности и надежности предприятия;

-

• расчет финансовой устойчивости предприятия;

-

• сравнение финансовых результатов с отраслевыми показателями, определение места в отрасли.

Примечание: Если оценка приватизируемого предприятия осуществляется с использованием метода, основанного на компании-аналоге, то фундаментальный анализ проводится для каждого аналогичного предприятия.

Исходя из той информации, которая получается в процессе экономического, отраслевого и фундаментального анализов,

Структура промышленного производства в 2001 году

-

1 - Электроэнергетика; 2 - Топливная промышленность; 3 - Черная металлургия;

4 - Цветная металлургия; 5 - Химическая и нефтехимическая промышленность;

-

6 - Машиностроение и металлообработка; 7 - Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность; 8 - Промышленность строительных

Таблица 2

|

Наименование отрасли/показатель |

1997 |

1998 |

1999 |

2000 |

|

Электроэнергетика: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

218 |

246 |

270 |

375 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

32086 |

20721 |

36347 |

34431 |

|

уровень рентабельности, % |

14,1 |

12,0 |

13,7 |

- |

|

индекс промышленного производства (1990 = 100) |

74 |

76 |

76 |

77 |

|

Топливная промышленность: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

242 |

224 |

453 |

817 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

26884 13,1 |

93070 15,7 |

161769 44,5 |

314180 |

|

уровень рентабельности, % |

68 |

66 |

68 |

71 |

|

индекс промышленного производства (1990 = 100) |

||||

|

Черная металлургия: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

110 |

112 |

223 |

368 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

1293 3,6 |

-8980 10,3 |

36709 28,2 |

71791 |

|

уровень рентабельности, % |

58 |

53 |

61 |

70 |

|

индекс промышленного производства (1990 = 100) |

||||

|

Цветная металлургия: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

76,7 |

110 |

270 |

415 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

5067 11,4 |

3350 33,0 |

88701 57,4 |

134805 |

|

уровень рентабельности, % |

56 |

53 |

58 |

64 |

|

индекс промышленного производства (1990 = 100) |

||||

|

Химическая и нефтехимическая промышленность: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

101 |

106 |

196 |

292 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

761 4,3 |

434 9,7 |

33041 22,3 |

35861 |

|

уровень рентабельности, % |

45 |

42 |

51 |

58 |

|

индекс промышленного производства (1990 = 100) |

||||

|

Машиностроение и металлообработка: |

||||

|

объем промышленной продукции, млрд р. (до 1998 - трлн р.) |

257 |

257 |

513 |

762 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

11833 8,3 |

11833 8,3 |

43217 18,4 |

65123 |

|

уровень рентабельности, % |

40 |

40 |

42 |

48 |

|

индекс промышленного производства (1990 = 100) |

||||

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

51,5 |

56,8 |

129 |

185 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

-5416 -5,5 |

-11686 5,0 |

17874 23,9 |

17266 |

|

уровень рентабельности, % |

36 |

36 |

42 |

46 |

|

индекс промышленного производства (1990 = 100) |

||||

|

Промышленность строительных материалов: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

57,7 |

55,0 |

77,1 |

126 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

907 5,6 |

-314 5,2 |

3134 8,6 |

5089 |

|

уровень рентабельности, % |

35 |

33 |

35 |

38 |

|

индекс промышленного производства (1990 = 100) |

||||

|

Легкая промышленность: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

25,4 |

23,5 |

45,0 |

67,9 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

-853 -1,5 |

-1436 0,9 |

3015 9,5 |

3097 |

|

уровень рентабельности, % |

14 |

12 |

15 |

18 |

|

индекс промышленного производства (1990 = 100); |

||||

|

Пищевая промышленность: |

||||

|

объем промышленной продукции, млн р. (до 1998 - трлн р.) |

172 |

198 |

393 |

517 |

|

сальдированный финансовый результат, млн р. (до 1998 - млрд р.) |

10436 8,4 |

-14312 12,8 |

27154 13,0 |

34239 |

|

уровень рентабельности, % |

50 |

49 |

52 |

56 |

|

индекс промышленного производства (1990 = 100) |

||||

Таблица 3

|

Класс объектов оценки |

Экономический анализ |

Отраслевой анализ |

Фундаментальный анализ |

|

1. Недвижимое имущество (здания, сооружения, земельные участки) |

+/- |

+/- |

+/- |

|

2. Рабочие машины, оборудование,транспортные средства из состава имущества предприятия |

— |

+/- |

+/- |

|

3. Нематериальные активы |

— |

— |

— |

|

4. Промышленная собственность |

+/- |

+ |

+ |

|

5. Обыкновенные акции |

+ |

+ |

+ |

«+» - анализ проводится;

«-» - анализ не проводится;

«+/-» - анализ может проводиться.

Основные показатели работы отдельных отраслей промышленности

можно выявить наиболее вероятные ситуации, когда эта информация необходима.

В таблице 3 приводятся предпочтения применения различных видов анализа в процессе оценки тех или иных объектов промышленности.

Рассмотрим изложенное более подробно.

Недвижимое имущество (здания, сооружения, земельные участки). На наш взгляд, проведение экономического, отраслевого

и фундаментального анализов необходимо в следующих случаях:

-

• оценка стоимости зарубежной недвижимости;

-

• оценка стоимости космических объектов;

-

• оценка стоимости морских и воздушных судов;

-

• оценка стоимости зданий, сооружений, земельных участков, относящихся к феде-

ральной собственности или субъекту Российской Федерации, т. е. той недвижимости, которая является стратегически важной для страны (например, метрополитен городов Москвы, Санкт-Петербурга и т. п.).

Рабочие машины, оборудование, транспортные средства в составе предприятия.

Проведение экономического, отраслевого и фундаментального анализов необходимо в следующих случаях:

-

• оценка стоимости технологических линий, например, по выпуску продукции основного неорганического и органического синтеза (кислот, удобрений, пластических масс и т. д.), пищевой промышленности (вино-водочной продукции, макаронных изделий и т. д.);

-

• оценка стоимости уникальных установок, например, прокатных станов, установок по добыче нефти на континентальном шельфе и т. д.

Нематериальные активы . К нематериальным активам относятся деловая репутация предприятия и отложенные затраты (расходы по созданию и регистрации предприятия, результаты законченных научноисследовательских и опытно-конструкторских работ).

При оценке нематериальных активов проводить какие-либо виды анализов нет необходимости.

Промышленная собственность . Объекты промышленной собственности разделяются на три группы.

К первой группе относятся объекты, на которые распространяется патентное право, а именно:

-

• патенты на изобретения;

-

• свидетельства на полезные модели;

-

• патенты на промышленные образцы;

-

• патенты на новые сорта растений;

-

• патенты на новые породы животных;

-

• патенты на новые штаммы микроорганизмов.

Ко второй группе относятся средства индивидуализации участников гражданского оборота и производимой ими продукции, а именно:

-

• товарные знаки и знаки обслуживания;

-

• наименования мест происхождения товаров.

К третьей группе относятся права на защиту от недобросовестной конкуренции, а именно:

-

• секреты производства;

-

• коммерческая информация;

-

• ноу-хау;

-

• система управления и организации производства;

-

• производственный опыт и обучение персонала.

При оценке стоимости промышленной собственности проведение отраслевого и фундаментального анализов, по-видимо-му, необходимо только при оценке патентов на изобретения, новые сорта растений, пород животных, штаммов микроорганизмов, на основе которых (патентов) возможно создание новых базисных продуктовых и процессных технологий.

Обыкновенные акции . На наш взгляд, при оценке стоимости обыкновенных акций необходимо проведение всех видов анализа.