К вопросу о переклассификации основных средств в долгосрочные активы к продаже

Автор: Ромашкина И.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (84), 2022 года.

Бесплатный доступ

В статье рассматриваются: долгосрочные активы к продаже (ДАП) как новация в области российского бухгалтерского учета; ситуации, связанные с необходимостью переклассификации внеоборотных активов в ДАП; условия, необходимые для переклассификации; учетная политика ОАО «Российские железные дороги» по вопросу признания и оценки ДАП; случаи, когда внеоборотные активы компании не подлежат переклассификации в ДАП; порядок последующей оценки ДАП, методика бухгалтерского учета и отражения в бухгалтерской отчетности; обратная переклассификация ДАП во внеоборотные активы.

Внеоборотные активы, долгосрочные активы к продаже, балансовая стоимость, переклассификация, резерв под обесценение

Короткий адрес: https://sciup.org/170192138

IDR: 170192138

On the question of reclassification of fixed assets into long-term assets for sale

The article considers: long-term assets for sale (LTAs) as an innovation in the field of Russian accounting; situations related to the need to reclassify non-current assets into DAP; the conditions necessary for reclassification; the accounting policy of JSC Russian Railways regarding the recognition and valuation of DAP; cases when the company's non-current assets are not subject to reclassification to the WCT; the procedure for the subsequent evaluation of the DAP, the methodology of accounting and reflection in financial statements; reverse reclassification of DAP into non-current assets.

Текст научной статьи К вопросу о переклассификации основных средств в долгосрочные активы к продаже

Атомная отрасль России представляет собой мощный комплекс из более чем 400 предприятий и организаций, в которых занято свыше 250 тыс. человек. В структуре отрасли - четыре крупных научно-производственных комплекса: предприятия ядер-ного топливного цикла, атомного машиностроения, ядерного оружейного комплекса и отраслевые научно-исследовательские институты. Кроме того, в состав Госкорпорации «Росатом» входит единственный в мире атомный ледокольный флот (ФГУП «Атомфлот»). В общей сложности на 10 атомных станциях России в промышленной эксплуатации находятся 35 энергоблоков. Суммарная установленная мощность всех энергоблоков составляет 29 ГВт [1].

Эксплуатирующая организация всех российских АЭС - АО «Концерн Росэнергоатом» - по итогам 2021 года в очередной раз продемонстрировал рекордную выработку: атомными станциями России было выработано 204,275 млрд кВт.ч (для сравнения, в 2020 году - 202,868 млрд кВт.ч). Это стало возможным благодаря как вводу

новых мощностей, так и оптимизации ремонтных работ, повышению мощности действующих энергоблоков и другим мероприятиям. Доля «атомного» электричества в общей выработке электроэнергии в стране достигла 18% [2].

Одна из основных задач инновационного развития Госкорпорации «Росатом» -это повышение конкурентоспособности продукции и услуг на атомных энергетических рынках за счет модернизации существующих технологий и технического перевооружения производственных мощностей.

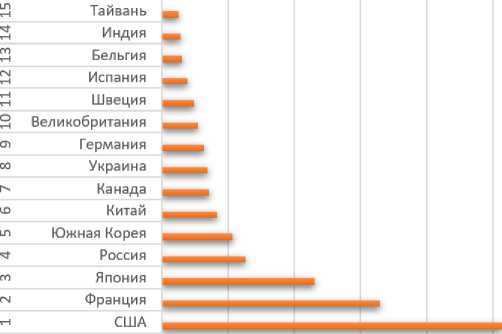

Ядерная энергетика (Атомная энергетика) - отрасль энергетики, занимающаяся производством электрической и тепловой энергии путём преобразования ядерной энергии. Обычно для получения ядерной энергии используют цепную ядерную реакцию деления ядер плутония или урана. На рис. 1 представлен рейтинг стран мира в производстве электроэнергии на АЭС по данным на конец 2021 года [4].

О 20000 40000 60000 80000 100000 120000

Рис. 1. Рейтинг стран мира в производстве электроэнергии на АЭС 2021

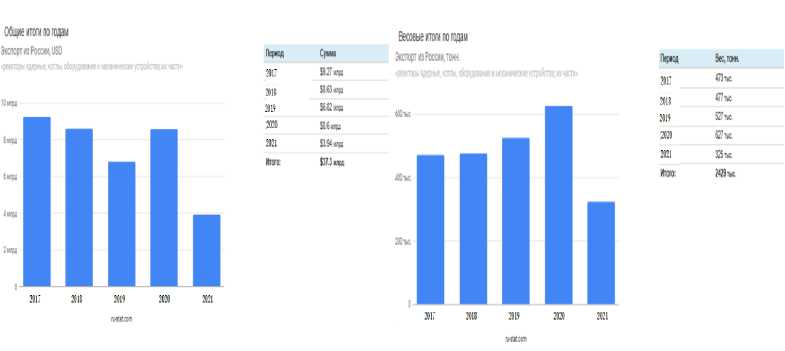

Суммарный экспорт из России товаров из группы «реакторы ядерные, котлы, оборудование и механические устройства; их части» за период 2017-2021 составил $37.3 млрд., общим весом 2429 тыс. тонн.

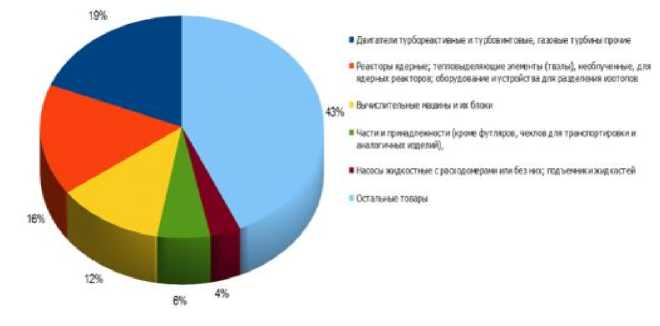

В основном экспортировались «двигатели турбореактивные и турбовинтовые,

газовые турбины прочие» (21%), «реакторы ядерные; тепловыд. элементы (твэлы); устройства для разд. изотопов» (16%). Структура экспорта представлена на рисунке 2.

Рис. 2. Экспорт из России (реакторы ядерные, котлы, оборудование, механические устройства и их части) за последние 5 лет

В структуре экспорта по странам (товаров из группы «реакторы ядерные, котлы, оборудование и механические устройства; их части») на первом месте

Китай (17%), на втором месте Казахстан (12%). Двадцатка лидеров-экспортёров и их доля в экспорте отражена на рисунке 3.

|

№ |

Страна |

2017-2021 |

Доля |

|

1 |

Китаи |

$6 25 млрд |

168% |

|

2 |

Казахстан |

$4.5 млрд |

121% |

|

3 |

Германия |

$4.2 млрд |

11.3% |

|

4 |

Беларусь |

S3 45 млрд |

9.3% |

|

5 |

Украина |

S3 24 млрд |

8 7% |

|

6 |

Индия |

52.95 млрд |

7.9% |

|

7 |

США |

$1 36 млрд |

3.7% |

|

8 |

Чехия |

$969 млн |

2.6% |

|

9 |

Узбекистан |

$949 млн |

2.5% |

|

10 |

Болгария |

S774 млн |

2.1% |

|

11 |

Франция |

$660 млн |

1.8% |

|

12 |

Алжир |

$584 млн |

1.6% |

|

13 |

Словакия |

$472 млн |

1.3% |

|

14 |

Венгрия |

$404 млн |

1.1% |

|

15 |

Польша |

$373 млн |

1% |

|

16 |

Финляндия |

$362 млн |

1% |

|

17 |

Вьетнам |

$313 млн |

0.8% |

|

18 |

Азербайджан |

5259 млн |

0.7% |

|

19 |

/ран |

5257 млн |

0.7% |

|

20 |

Армения |

$253 млн |

0.7% |

|

По всем странам: |

$37.3 млрд |

100% |

|

Рис. 3. Лидеры по экспорту ядерных котлов, механических устройство и оборудования

Рассматривая товарную структуру, необходимо отметить основные виды экспортируемой продукции, являющиеся превалирующими в данной области (рис. 4, 5).

Рис. 4. Товарная структура экспорта в виде диаграммы

|

TH вэд |

Продукция |

Год |

Изменения за год |

доли мировом рынке (%) |

Рейтинг в мире |

|

|

2020 (тыс долл. США) |

2021 США) |

|||||

|

8411 |

Двигатели турбореактивные и турбовинтовые, газовые турбины прочие |

$1,991,959 |

$1,691,468 |

-15% |

2.9 |

11 |

|

8401 |

Реакторы ядерные; тепловыделяющие элементы (твэлы), необлученные, для ядерных реакторов; оборудование и устройства для разделения изотопов |

$1,444,281 |

$1,456,142 |

1% |

27.4 |

1 |

|

8471 |

Вычислительные машины и их блоки |

$298,430 |

$1,090,801 |

266% |

0.1 |

34 |

|

8473 |

Части и принадлежности (кроме футляров, чехлов для транспортировки и аналогичных изделий), |

$41,932 |

$543,188 |

1195% |

0.1 |

41 |

|

8413 |

Насосы жидкостные с расходомерами или без них; подъемники жидкостей |

$379,175 |

$315,147 |

-17% |

0.6 |

28 |

|

8481 |

Краны, клапаны, вентили и аналогичная арматура для трубопроводов |

$370,797 |

$291,402 |

-21% |

0.4 |

31 |

Рис. 5. Анализ изменений товарной структуры 84 группы по ТН ВЭД ЕАЭС в 20202021 гг.

Импорт в Россию товаров из группы «реакторы ядерные, котлы, оборудование и механические устройства; их части» за период 2020-2021 составил $187.9 млрд., общим весом 15718 тыс. тонн [3]. (рис. 6).

Рис. 6. Импорт в Россию (реакторы ядерные, котлы, оборудование, механические устройства и их части) за последние 5 лет

В основном импортировались «ПК, ноутбуки, комплектующие ПК и др.» (11%),

«машины, оборудование промышленное с эл/неэл. нагревом для обр. материалов» (11%).

В структуре импорта по странам (товаров из группы «реакторы ядерные, котлы, оборудование и механические устройства; их части») на первом месте Китай (27%), на втором месте Германия (16%). Двадцатка лидеров-импортёров и их доля в импорте отражена на рисунке 7.

|

№ |

Страна |

2017-2021 |

Доля |

|

1 |

Китай |

549 8 млрд |

26.5% |

|

2 |

Германия |

529 5 млрд |

15.7% |

|

3 |

Италия |

514.8 млрд |

7.9% |

|

4 |

сид |

59.87 млрд |

53% |

|

5 |

Япония |

57.4 млрд |

3.9% |

|

6 |

Южная Корея |

55 53 млрд |

2.9% |

|

7 |

Чехия |

55 44 млрд |

2.9% |

|

8 |

Франция |

55.37 млрд |

2.9% |

|

5 |

Украина |

54.42 млрд |

2.4% |

|

10 |

Беларусь |

54.29 млрд |

2.3% |

|

11 |

Нидерланды |

53.65 млрд |

1.0% |

|

12 |

Польша |

53.53 млрд |

1.9% |

|

13 |

Англия |

53.29 млрд |

1.7% |

|

14 |

Австрия |

53.25 млрд |

1.7% |

|

15 |

Финляндия |

52.5 млрд |

1.3% |

|

16 |

Тайвань (китай) |

52.18 млрд |

1.2% |

|

17 |

Таилацц |

52.13 млрд |

1.1% |

|

18 |

Швеция |

52.07 млрд |

1.1% |

|

19 |

Турция |

52 06 млрд |

1.1% |

|

20 |

Бельгия |

52.03 млрд |

1.1% |

|

По всем странам: |

$187.9 млрд |

100% |

|

Рис. 7. Лидеры по импорту ядерных котлов, механических устройство и оборудования

Стратегической целью развития ядерно-топливного цикла является обеспечение формирования всего органически связанного комплекса атомной энергетики, ее топливно-энергетической базы, экологической безопасности атомных электростанций и атомной промышленности, а также научного руководства этой сферой энергетической деятельности в соответствии с экономически обоснованными потребностями страны. Ядерная энергетика обладает способностью к воспроизводству собственной топливной базы. Эта ее принципиальная особенность формирует адекватный приоритет атомной энергетики в перспективе, для которой характерно ужесточение экологических требований к энергетической деятельности и стабилизация углеводородных возможностей топливноэнергетического комплекса [5].

Также предусматривается решение следующих основных задач:

-

- повышение эффективности и конкурентоспособности атомной энергетики в целом, снижение уровня удельных капитальных вложений при обеспечении соответствия уровня безопасности современным нормам;

-

- создание единого комплекса топливносырьевые ресурсы - производство энергии - обращение с отходами;

-

- развитие отраслевой инвестиционной политики и целевых программ, которые обеспечивают устойчивость, обновление и повышение эффективности существующего потенциала и развитие ядерно-топ-ливной базы и мощностей по переработке и утилизации радиоактивных отходов;

-

- внедрение высокотехнологичных и экономически выгодных проектов энергетических комплексов, соответствующих современному уровню безопасности и надежности, в том числе на базе инновационных технологий;

-

- развитие российского энергомашиностроительного производства и строительно-монтажного комплекса;

-

- увеличение экспортного потенциала ядерных технологий России - развитие экспорта атомных электростанций, ядерного топлива и электроэнергии.

Направления и этапы реализации государственной энергетической политики развития отрасли предусматривают, в частности, следующее. Увеличение выработки электроэнергии на атомных электростанциях осуществляется на основе: реализации проектов строительства атомных электростанций; увеличения выработки продления срока эксплуатации действующих энергоблоков. Развитие производственной базы атомной энергетики на основе: обеспечения требуемого объема поставок оборудования для атомных электростанций, минимизации монопольного давления (формирование альтернативных поставщиков энергетического оборудования, в том числе посредством создания альянсов с зарубежными компаниями); повышения экономической эффективности работы предприятий энергетического машиностроения, находящихся в сфере ведения Государственной корпорации по атомной энергии «Росатом», и их выхода на смежные рынки. Карта глобального мирового присутствия корпорации «Росатом» наглядным образом представлена на рисунке 8. В настоящее время Росатом сооружает 6 новых энергоблоков в России. За рубежом ведется строительство 36 энергоблоков атомных станций, включая АЭС «Аккую» (Турция), Белорусскую АЭС (Беларусь), вторую очередь АЭС «Тяньвань» (Китай) и другие [8].

Рис. 8. Карта глобального мирового присутствия корпорации «Росатом».

Говоря о государственной поддержке и стимулированию атомной отрасли, следует отметить следующие положения:

-

- Согласно планам, в 2022 году объем финансирования НИОКР в Госкорпорации «Росатом» должен составить не менее 4,5% от выручки.

-

- Энергетическая стратегия России на период до 2030 гг.

-

- Развитие ядерно-энергетического комплекса РФ, необходимое для обеспечения энергетической безопасности страны, требует больших и долгосрочных инвестиций. Условием эффективности их освоения

является долгосрочная финансово-экономическая политика правительства, направленная на поддержку развития атомной энергетики. Ее цель - создание приоритетных условий для развития атомной энергетики и атомного машиностроения, стимулирование ускорения научно-технического прогресса в этих высокотехнологичных государственно-приоритетных отраслях экономики [9].

-

- В настоящее время идет процесс разработки новых законопроектов и изменений ряда действующих законов, направленный на поддержку развития атомной энергетики

в Российской Федерации [7]. В частности, можно отметить законопроекты:

-

1. «О государственной поддержке инновационного развития атомной энергетики»;

-

2. «О создании и использовании специальных накопительных фондов для покрытия текущих и будущих расходов на обращение с ОЯТ и снятия с эксплуатации АЭС»;

-

3. «О договорной форме привлечения прямых капиталовложений, как соглашения о разделе продукции, вырабатываемой атомными станциями»;

-

4. «Об особенностях владения, пользо-

- вания и распоряжения имуществом эксплуатирующей организации атомных станций Российской Федерации» [6].

Таким образом, в современных условиях атомная энергетика – один из важнейших секторов экономики России. Динамичное развитие отрасли является одним из основных условий обеспечения энергонезависимости государства и стабильного роста экономики страны. Стоит отметить, что российская атомная отрасль является одной из передовых в мире по уровню научнотехнических разработок в области проектирования реакторов, ядерного топлива, опыту эксплуатации атомных станций, квалификации персонала АЭС. Предприятиями отрасли накоплен огромный опыт в решении масштабных задач, таких, как создание первой в мире атомной электростанции (1954 год) и разработка топлива для нее. Россия обладает наиболее совершенными в мире обогатительными технологиями, а проекты атомных электростанций с водо- водяными энергетическими реакторами (ВВЭР) доказали свою надежность в процессе тысячи реакторо-лет безаварийной работы. Атомная отрасль способна выступить локомотивом для развития других отраслей. Она обеспечивает заказ – а значит и ресурс развития – машиностроению, металлургии, строительному комплексу и прочим отраслям.

Список литературы К вопросу о переклассификации основных средств в долгосрочные активы к продаже

- Рекомендация Р-116/2020-КпР "Долгосрочные активы к продаже - определение" // Бухгалтерский методологический центр: официальный сайт. 2021. - [Электронный ресурс]. - Режим доступа: http://www.bmcenter.ru (дата обращения: 18.01.2022).

- Распоряжение ОАО "Российские железные дороги" от 20.11.2020 №2564/р "Об утверждении Положения о ведении и учете долгосрочных (внеоборотных) активов к продаже".

- Учетная политика ОАО "РЖД", утверждена приказом от 26.12.2016 №106 (в редакции приказа от 30.12.2021 №112).

- Международный стандарт финансовой отчетности (IFRS) 5 "Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность" (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н, ред. от 16.09.19).