К вопросу о построении интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

Автор: Санькова М.К.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (44), 2020 года.

Бесплатный доступ

Всем пользователям бухгалтерской (финансовой) отчетности для принятия объективных экономических решений необходимо быть уверенными в качестве экономической информации. Так, тема разработки и применения новых методов классификации информации с точки зрения качества становится более актуальной. В данной работе, используя определенный пошаговый алгоритм, было проведено построение интегрального показателя оценки вероятности искажения финансового результата в 2016 и 2017 году для компаний с видом экономической деятельности «Обеспечение электрической энергией, газом и водой, кондиционирование воздуха».

Достоверность данных, бухгалтерская отчетность, манипулирование данными, финансовые коэффициенты, пробит-регрессия

Короткий адрес: https://sciup.org/170187688

IDR: 170187688 | DOI: 10.24411/2500-1000-2020-10506

To question of construction of an integral indicator of the evaluation of the probability of distortion of the financial results in accounting reporting

All users of accounting (financial) statements for making objective economic decisions need to be confident in the quality of economic information. Thus, the topic of developing and applying new methods for classifying information in terms of quality is becoming more relevant. In this work, using a specific step-by-step algorithm, we constructed an integral indicator for assessing the probability of distortion of the financial result in 2016 and 2017 for companies with the type of economic activity “Electricity, gas and water supply, air conditioning”.

Текст научной статьи К вопросу о построении интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

Сегодня все больше компаний стремятся улучшить результаты своей деятельности с целью удовлетворения заинтересованных лиц. Исследования доказывают, что все чаще компании прибегают к методам искажения результатов своей деятельности [1, 2]. В этой связи, тема применения и совершенствования новых методик оценки качества бухгалтерской (финансовой) отчетности становится еще более актуальной.

Методика построения интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности, предложенная М.А. Алексеевым, имеет ряд преимуществ, таких как:

– учет отраслевой специфики;

– отсутствие детерминизма показателей [3].

Так, в соответствии с заявленной темой выдвинем гипотезу : возможно построение интегрального показателя оценки вероятности искажения бухгалтерской (финансовой) отчетности с учетом отраслевой специфики.

Для проверки гипотезы и построения интегрального показателя был использован определенный пошаговый алгоритм действий, предложенный

М.А. Алексеевым и включающий сле дующие этапы [3].

-

1) Первичное определение основных поведенческих типов хозяйствующих субъектов;

-

2) Предварительный отбор компаний;

-

3) Формирование обучающих выборок;

-

4) Отбор финансовых показателей;

-

5) Построение модели, определение границ и проверка результатов.

На первом этапе была сформирована первичная выборка акционерных обществ с видом экономической деятельности «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха» в количестве: 943 компаний осуществляющих деятельность в 2016 и 2017 году на основе данных базы «СКРИН» [4].

Исходной аналитической процедурой второго этапа является проверка принципа соответствия коэффициентов начислений, построенных на основе отчета о движении денежных средств (ООДС), и коэффициентов начислений, построенных на основе бухгалтерского баланса [5].

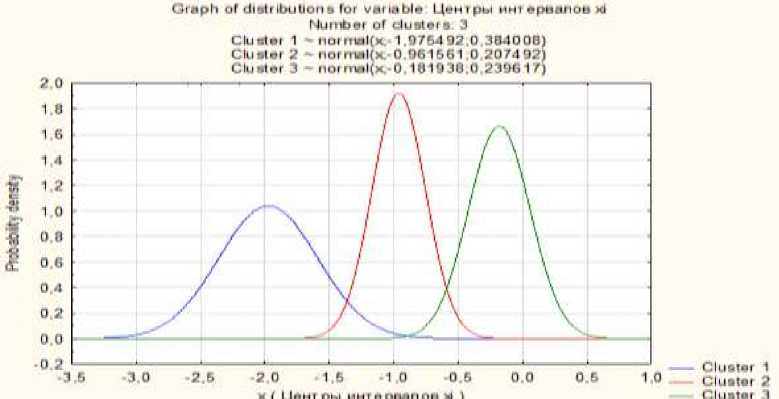

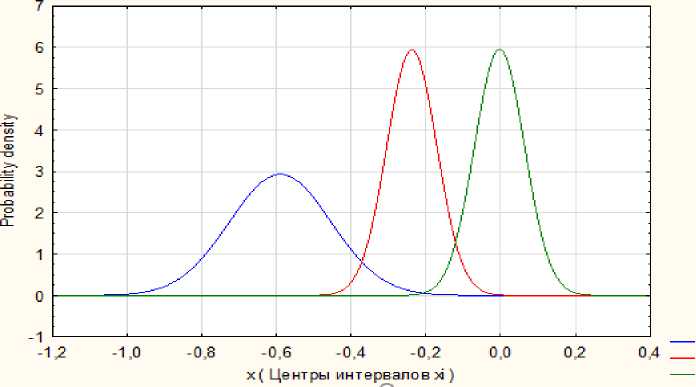

Третий этап применяемой методики предполагает разделение компаний, попавших в выборку на занижающих, завышающих и неискажающих результаты хозяйственной деятельности. Данный этап реализуется в несколько шагов. Первый шаг – двукратное применение критерия Томпсона, которое позволяет отсеять аномальные значения и сформировать окончательную исследовательскую выборку. Второй шаг – распределение компаний выборки на кластеры при помощи аналитических процедур (EM-алгоритм) программы STATISTICA. Результаты третьего этапа методики представлены на рисунках 1 и 2.

Рис. 1. График системы нормальных распределений данных исследовательской выборки в

2016 году

Graph of distributions for variable: Центры интервалов xi

Number of clusters: 3

Cluster 1 ~ normal(x;-0,590585;0,136157)

Cluster 2 ~ normal(x;-0,238232;0,067134)

Cluster 3 — normal(x;-0,002979;0.066999)

Рис. 2. График системы нормальных распределений данных исследовательской выборки в

2017 году

Основываясь на построенных нормальных распределениях и отраженных на графиках вершинах, были сформированы выборки из 30 компаний, максимально отвечающих каждому из нормальных распределений, в каждом периоде соответственно.

Четвертый этап методики заключается в отборе значимых финансовых показателей. Данный этап включает в себя несколько ступеней:

– отбор значимых показателей с помощью критерия Колмогорова-Смирнова.

– отбор значимых показателей с помощью U-тест Манна-Уитни (Mann-Whitney

U-test), если значения критерия Колмогорова-Смирнова при уровне значимости 0,05 значение финансовых показателей в обучающих выборках не соответствовало гаусиану.

Финансовые показатели, прошедшие отбор, были проверены на мультиколлинеарность с помощью инструментов программы STATISTICA.

Таким образом был сформирован список значимых финансовых показателей, вошедших в пробит-регрессию, для каждого рассматриваемого периода.

На следующем этапе с помощью программы STATISTICA были определены параметры пробит- регрессий для компаний завышающих и занижающих результаты своей деятельности. Интегральные показатели оценки вероятности оценки вероятности искажения финансового результата в бухгалтерской отчетности имеют вид (1, 2, 3, 4):

46_занижение

INV

=0.127+1.0843× CL

-

o CASH , „ . CASH „ ГХГХГХ1-,

3.0926 × +0.624× - 0.0007 ×

cs л л n CS - 0.0642 ×

INV SAL

TL

CL

, OEXP I Л Э9ГП CA , × +. × +

SAL TA

V., =

116_завышение =

-0,9043 + 0,0001 × + 0.1485

CASH CASH

17.4208 × - 3.9684 × I

TACA

Ү 17_занижение = 4,5663 - 6,1896 × ^ + 2.3826 × ^ - 3.9868 × ^ - 0.0681 × T+

SAT

0.1056× -0.0118×(3)

E FA

Ү17_завышение = -0,3748 - 0,0271 × у + 0.0096 × у + 0.0403 × E + 20.7695 × +0.0091× -3.0482×(4)

Критерием качества построенной моде- Данное значение было достигнуто в 2016, ли является ее предсказательная сила, зна- 2017 гг. (табл.).

чение которой должно достигать 70%.

Таблица. Результаты проверки качества полученных моделей

|

Год |

Тип манипулирования |

Предсказ |

Предсказ |

% |

|

|

2016 |

завышение |

к |

35 |

32 |

72,24 |

|

з |

10 |

57 |

85,07 |

||

|

занижение |

с |

80 |

12 |

86,96 |

|

|

к |

41 |

51 |

75,44 |

||

|

2017 |

завышение |

к |

61 |

38 |

71,62 |

|

з |

18 |

81 |

81,82 |

||

|

занижение |

с |

89 |

10 |

89,89 |

|

|

к |

48 |

51 |

51,52 |

Таким образом, выдвинутая гипотеза находит подтверждение: построены интегральные показатели оценки вероятности искажения финансового результата в бухгалтерской отчетности, имеющие высокий уровень качества. Также стоит отметить, что коэффициенты, входящие в модель, изменяются с годами, что свидетельствует о решении такой проблемы существующих методов оценки качества бухгалтерской отчетности, как детерминизм показателей.

Список литературы К вопросу о построении интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

- Алексеев М.А. Критический анализ развития методов оценки качества финансовой отчетности / М.А. Алексеев, М.Ю. Савельева, С.А. Дудин // Вестник НГУЭУ. - 2018. - № 3. - С. 144-161.

- Алексеев М.А. О проблемах применения показателя манипулирования к финансовой отчетности российских предприятий // Вестник НГУЭУ. - 2016. - № 1 - С. 92-102.

- Алексеев М.А. Методика построения показателя выявления искажения результатов деятельности компаний / М.А. Алексеев, С.А. Дудин // Бухгалтерский учет, анализ и аудит: форсайт и бэкграунд. - Новосибирск, 2017. - С. 5-19.

- База данных по российским компаниям, отраслям и регионам. [Электронный ресурс]. - Режим доступа: https://skrin.ru/ (Дата обращения:10.04.2020)

- Алексеев М.А. Методологические основы построения и использования коэффициентов начислений / М.А. Алексеев, М.Ю. Савельева // Вестник НГУЭУ. - 2016. - № 2. - С. 139-155.