К вопросу о потенциале инструментов и источников финансирования предприятий строительной отрасли

Автор: Дудин Геннадий Владимирович, Владимирова Ольга Николаевна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2022 года.

Бесплатный доступ

Представлен краткий обзор традиционных способов и механизмов финансового обеспечения. Определены роль и место строительной отрасли, дана характеристика ICO и проектного финансирования с применением эскроу-счетов при реализации проектов по жилищному строительству. Возможность применения новых инструментов проиллюстрирована практикой реализации на общероссийском и региональном уровнях.

Источники финансирования, строительная отрасль, криптовалюта, механизм ico, потенциал

Короткий адрес: https://sciup.org/148324898

IDR: 148324898 | УДК: 336.647/.648 | DOI: 10.18137/RNU.V9276.22.03.P.010

On the issue of the potential of tools and sources of financing for construction industry enterprises

The article provides a brief overview of traditional methods and mechanisms used in financial security. Defining the role and place of the construction industry, the authors characterize ICO and project financing with the use of escrow accounts in the implementation of housing construction projects. The possibility of using new tools is illustrated by the practice of implementation both at the national and regional levels.

Текст научной статьи К вопросу о потенциале инструментов и источников финансирования предприятий строительной отрасли

Обеспечение любой хозяйственной деятельности невозможно без финансовых ресурсов. Вопросы оптимизации источников финансирования деятельности предприятия в современных экономических условиях приобретают еще большую актуальность. Это обусловлено введением санкций, изменением курсов валют, неоднозначной динамикой мировых цен на нефть, а также усилением нестабильности геополитической обстановки.

Сочетание вышеуказанных факторов определило банкротство ряда компаний, поэтому одним из приоритетов является поиск подходов к определению потенциала существующих и вновь появляющихся на финансовом рынке источников и инструментов финансирования . Одним

из основных направлений поддержания финансовой устойчивости предприятия и повышения конкурентоспособности является оптимизация финансирования. Поэтому важно уделять внимание вопросам формирования активов и оптимальной структуры капитала [1].

Привлечение капитала возможно за счет внешних и внутренних источников, достоинства и недостатки которых обобщены в Таблице.

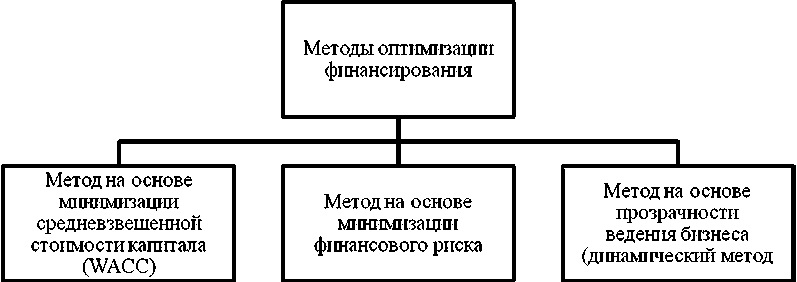

Поиск оптимальной структуры финансирования является предметом научных исследований и практической деятельности экономических субъектов на микро- и мезоуровнях. В качестве примера перечислим некоторые подходы, отражающие разнообразие точек зрений (см. Рисунок 1).

К вопросу о потенциале инструментов и источников финансирования предприятий строительной отрасли

Дудин Геннадий Владимирович аспирант экономического факультета, Московский университет им. А.С. Грибоедова, Москва. Сфера научных интересов: финансы, строительство.

Развитие финансовых технологий способствует появлению новых, отвечающих уровню развития науки и техники форм финансирования предпринимательских идей. Одним из развивающихся и распространяющихся направлений поддержки и финансирования инновацион- ных, технологичных проектов становится проведение ICO на основе принципов краудфандинга. Это одна из форм коллективного финансирования новых технологических бизнес-проектов и стартапов в виде выпуска и продажи участникам рынка криптоактивов.

Таблица

Преимущества и недостатки источников финансирования

|

Источник финансирования |

Преимущества |

Недостатки |

|

Собственные источники |

Относительно низкий уровень издержек, снижение риска неплатежеспособности и возникновения банкротства |

Ограниченный объем привлечения, извлечение из оборота собственных средств |

|

Внешние источники |

Контроль использования ресурсов, повышение эффективности за счет финансового рычага |

Значительный уровень издержек, длительность привлечения ресурсов, риск неплатежеспособности и возникновения банкротства, возможная потеря права собственности |

Рисунок 1. Методы оптимизации финансирования [5]

12 Вестник Российского нового университета12 Серия «Человек и общество», выпуск 3 за 2022 год

ICO часто использует бизнес, который не смог привлечь венчурное финансирование. Как показывает практика, ICO в 3,5 раза выгоднее для блокчейн-стартапов, чем венчурное финансирование [6].

Механизм ICO дает возможность стар-тап-акселераторам и венчурным фондам привлекать инвестиции посредством эмиссии и продажи криптографических активов, а именно токенов криптовалюты на бирже. При помощи данного механизма венчурные фонды и акселераторы получают возможность уменьшить трансакционные издержки, при этом привлекая средства и на развитие значительно стремительнее и, что немаловажно, без ввода в данный процесс дополнительных кадров. Формирование вторичного рынка в процессе размещения токенов на биржах дает возможность инвесторам реализовать их, не дожидаясь непосредственно реализации самого проекта, еще находящегося в инвестиционном портфеле фонда либо акселератора.

Владелец токена может либо выгодно продать его на открытом рынке, в случае если стоимость данного токена увеличивается, либо, напротив, купить со скидкой, в случае если цена опускается. Однако наряду с очевидными преимуществами криптовалютного привлечения инвестиций в стартап-проекты данный механизм обладает своего рода «подводными камнями» в виде норм локального законодательства. В случае если команда участников отдельно взятого блокчей-н-стартапа приняла решение о проведении ICO без привлечения декретных денег (к примеру, долларов США или евро) и, соответственно, без создания при этом юридического лица, то в теории никаких проблем с правовым регулятором возникнуть у них не должно. Трудности же мо- гут появиться у уже действующих фондов и акселераторов, решивших посредством механизма ICO получить инвестиции для финансирования блокчейн-проектов, входящих в их инвестиционный портфель. Особенно если бизнес-модель таких проектов берет вектор на один из самых крупных рынков венчурных инвестиций, а именно рынок США. В подавляющем большинстве государств, в частности, и в России, процедура эмиссии и продажи токенов на данный момент никак не регулируется [7].

Однако на сегодняшний день на рынке венчурных инвестиций уже успела сформироваться определенная тенденция, в соответствии с которой все больше блокчейн-стартапов привлекают средства через ICO в странах с менее жесткими условиями законодательства применительно к публичному размещению ценных бумаг на фондовом рынке, к примеру, в Швейцарии либо в Сингапуре. Российско-американский акселератор «Starta» через партнерство с одной сингапурской компанией сумел организовать ICO, опираясь на местные нормы законодательства, и собрать меньше чем за сутки порядка 5,5 млн долл. США. Отметим, что это была верхняя целевая граница по объему средств, предварительно установленная в рамках данного партнерства [14]. Примерно 30 % от общего объема привлеченных средств посредством ICO сингапурская компания направила на финансирование блокчейн-стартапов, уже успевших пройти программу акселерации «Starta», а остальная сумма была вложена в инвестиционный пул для реализации будущих проектов [9].

Тенденция рынка ICO сегодня такова, что все больше кампаний, находящихся еще непосредственно на этапе концепта, пыта-

К вопросу о потенциале инструментов и источников финансирования предприятий строительной отрасли

ются финансировать свою деятельность за счет манипуляций с криптоактивами. В отличие от различных акселераторов и венчурных фондов, которые в обязательном порядке проводят подробный мониторинг всех проектов, попадающих в их инвестиционный портфель, доступ к механизму ICO могут получить в том числе и сомнительные кампании.

Следовательно, серьезной проблемой становится то, что криптоинвесторы не имеют никакой возможности осуществлять контроль над расходованием их средств. То есть формально на рынке ICO появляется все больше проектов, цель которых не приумножить вложения инвестора, а просто собрать деньги. Так, в середине 2018 года на рынке криптографических активов одна блокчейн-площадка для знакомств, успевшая собрать через размещение криптотокенов на рынке порядка 6 млн долл. США за двое суток, вывела из криптокошелька половину собранной суммы. Но, несмотря на то что авторы проекта всего лишь конвертировали часть собранных средств в биткоины, данная ситуация успела вызвать панику среди инвесторов и автоматически создать барьеры для выхода на рынок компаний, находящихся всего лишь на стадии концепта. Поводя итог, можно сказать, что механизм ICO на сегодняшний день является эффективным инструментом для привлечения финансовых ресурсов [8].

Появление новых форм финансовых инструментов требует рассмотрения потенциала их применения в различных сферах деятельности. Строительная отрасль является одной из важнейших отраслей экономики. Строительство – один из самых сложных и затратных видов деятельности. Уровень развития отрасли во многом определяется общим состоянием экономи- ки. При благоприятной обстановке инвестиции в строительство значительно выше, чем во времена кризисов.

Одним из популярных способов финансирования строительных компаний до недавнего времени являлось долевое строительство. С 1 июля 2019 года застройщики привлекают средства дольщиков для новых строительных проектов только с использованием эскроу-счетов. Эскроу-счет – это специализированный банковский счет для учета денежных средств, которые перечислены дольщиками. Строительство осуществляется за счет банковского проектного финансирования: счет эскроу является недоступным как для застройщика, так и для дольщика.

Проектное финансирование призвано обеспечить затраты застройщика в размере до 85 % от бюджета проекта. Сумма кредита зависит от схемы финансирования и определяется по результатам оценки финансовой модели проекта. Проектное финансирование смогут получить только застройщики, которые соответствуют определенным требованиям банка. На ноябрь 2020 года объем средств на эскроу-счетах достиг 850 млрд руб., задолженность застройщиков по проектному финансированию составила около 800 млрд руб. Такая динамика способствует снижению стоимости кредитования [12].

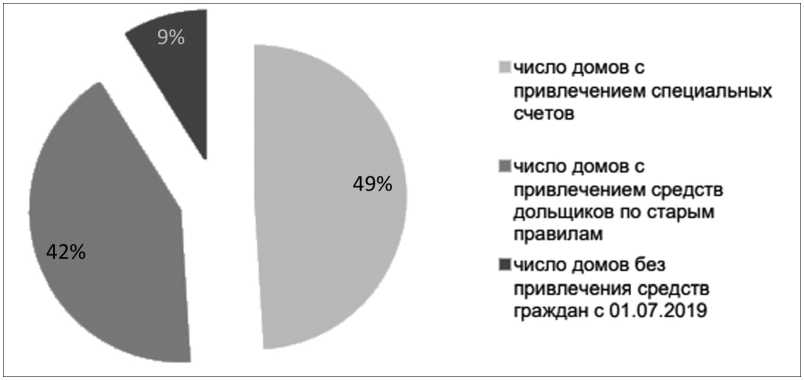

Количество многоквартирных домов в России, которые строятся с использованием счетов эскроу, в 2020 году превысило количество объектов, строящихся по старым правилам (Рисунок 2). В стране возводится 9074 дома, при этом 4433 строится с привлечением средств дольщиков на специальные счета, 3813 – по старым правилам. Остальные 828 домов возводятся без привлечения средств граждан с 1 июля 2019 года [5].

Вестник Российского нового университетаСерия «Человек и общество», выпуск 3 за 2022 год

Рисунок 2. Основные показатели жилищного строительства в России [12]

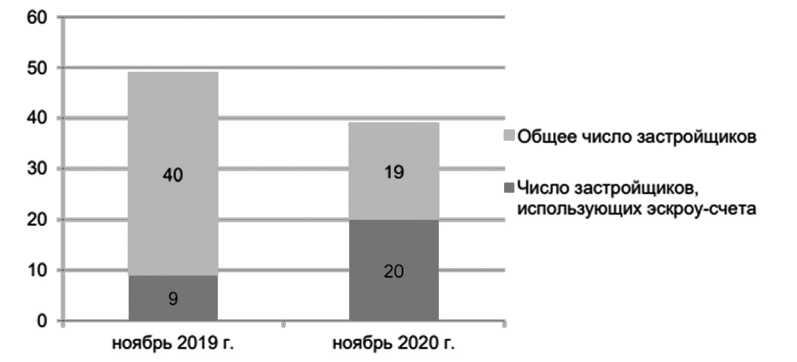

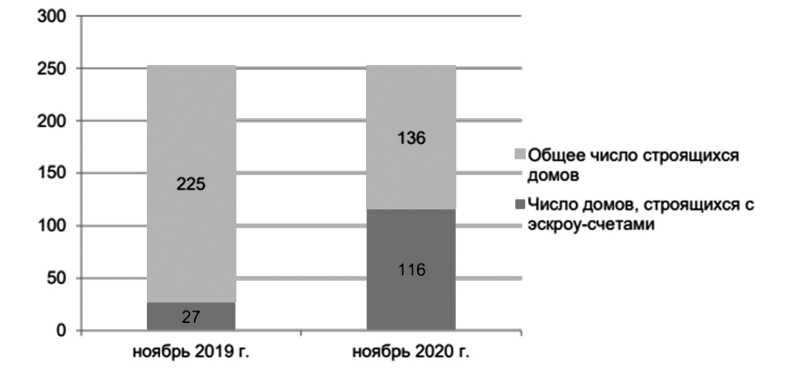

В региональном разрезе общероссийская тенденция также сохраняется. Если в ноябре 2019 года в Иркутской области на новые правила работы перешли девять застройщиков из 49 и 27 домов из 252, то в ноябре 2020 года статистика улучшилась (см. Рисунки 3, 4). Из 39 застройщиков 20 работают со счетами эскроу, а из 226 домов 116 уже возводятся по новой схеме финансирования. Выросло число сделок с новостройками с использованием эскроу-счетов. С января по октябрь 2020 года в регионе зарегистрировано 1709 таких договоров, в Иркутске – 1270. За тот же период 2019 года договоров по новым правилам было оформлено 224 и 112 соответственно. По данным «ДОМ.РФ», доля проектов с использованием эскроу-счетов в общем объеме строительства в Сибирском федеральном округе достигла 44 %. Из субъектов округа по этому показателю лидируют Республики Алтай и Хакасия (68 % и 56 % от общего объема соответственно) и Красноярский край (50 %) [15].

Таким образом, одной из эффективных схем финансирования строительной компании является строительство с эскро- у-счетами. Но эта схема отличается своей новизной и некоторыми недостатками как для застройщиков, так и для дольщиков. Поэтому крупнейшие банки уже подготовили продукты для проектного кредитования застройщиков и предлагают гибкую процентную ставку и комфортные условия кредитования.

Основным и наиболее популярным способом финансирования строительства остается банковское кредитование. Данный вид инвестирования самый доступный, а сотрудничество банков и строительных компаний в рамках строительства является взаимовыгодным. Застройщик своевременно финансирует строительные объекты, а банки получают проценты за пользование кредитными средствами. Для поддержания деятельности строительных компаний реализуется программа льготного кредитования застройщиков [13]. Эта программа позволяет кредиторам получать ежемесячное возмещение недополученных доходов в размере разницы между процентной ставкой, установленной по кредитному договору, и ключевой ставкой Банка России, действующей на день предоставления возмещения.

К вопросу о потенциале инструментов и источников финансирования предприятий строительной отрасли

Рисунок 3. Динамика численности застройщиков, применяющих эскроу-счета в Иркутской области

Рисунок 4. Динамика количества объектов в Иркутской области с использованием эскроу-счетов

Еще одним источником финансирования строительной компании являются облигационные займы. При проектном финансировании необходимо иметь высокую рентабельность проекта. А выпуск облигаций может стать альтернативой, так как компании, которые размещают облигационные займы, получают дополнительный источник финансирования проектов. После введения эскроу-счетов количество застройщиков, привлекающих деньги че- рез облигации, может значительно увеличиться.

Стоит отметить, что перечень источников финансирования для строительных компаний ограничен. При реализации строительных проектов, как правило, недоступными являются бюджетное финансирование и финансирование через рынок капитала. Это вынуждает предприятия использовать все возможные способы привлечения финансовых ресурсов. В силу спе-

Вестник Российского нового университетаСерия «Человек и общество», выпуск 3 за 2022 год

цифики строительной отрасли и наличия ограничений по привлечению финансовых ресурсов большинство строительных компаний из разряда крупного и среднего бизнеса являются прибыльными, но одновременно характеризуются неустойчивым финансовым положением.

Таким образом, правильно разработанная стратегия в области финансового менеджмента поможет застройщику повысить уровень рентабельности его проектов. Такая стратегия включает пересмотр потенциальными кредиторами нормативных значений финансовых показателей строительных компаний, тщательно проведенный анализ рынка строительства, осуществление выбора источников привлечения финансовых ресурсов с учетом экономических показателей отдельного проекта, снижение доли краткосрочной кредиторской задолженности в пользу долгосрочных источников при формировании системы бюджетирования на предприятии [10].

Таким образом, в заключение проведенного исследования можно отметить, что в настоящее время предлагаются различные модели и методы оптимизации финансирования хозяйствующих субъектов. В целом все направления оптимизации можно разделить на две категории: оптимизация результатов деятельности (повышение собственных доходов) и рациональное распоряжение финансовыми ресурсами.

Список литературы К вопросу о потенциале инструментов и источников финансирования предприятий строительной отрасли

- Безруких О.А., Абмаева Е.М. Анализ и оптимизация структуры источников финансирования компании инвестиционно-строительной сферы // Молодежный вестник ИрГТУ. 2021. Т. 11. № 2. С. 118–124.

- Волкова Т.А. ICO как новая форма привлечения инвестиций // Проблемы эффективного использования научного потенциала общества: сб. ст. Междунар. науч.-практ. конф.: в 5 ч. 2017. С. 51–52.

- Горбунова Р.Ф., Чанышева В.А. Теоретические подходы анализа и оптимизации структуры источников финансирования // Молодой ученый. 2016. № 4(108). С. 355–359.

- Лукасевич И. ICO как инструмент финансирования бизнеса: мифы и реальность // Экономика. Налоги. Право. 2018. 200 с.

- Малых Ю.В. Источники финансирования хозяйствующих субъектов, проблемы оптимизации структуры капитала // Актуальные проблемы развития финансового сектора: мат-лы VII Всерос. науч.-практ. конф. (очно-заочной). 2019. С. 263–270.

- Неяскин Д.М., Белов А.В. Оценка источников финансирования деятельности организации и пути их оптимизации // 74-я всероссийская научно-техническая конференция студентов, магистрантов и аспирантов высших учебных заведений с международным участием: сб. мат-лов конф. Ярославль, 2021. С. 906–912.

- Прахт А.А. Проведение ICO как новая форма привлечения инвестиций в стартап- проекты // Современная экономика: актуальные вопросы, достижения и инновации: сб. ст. XV Междунар. науч.-практ. конф. 2018. С. 210–212.

- Сысоева Е.Ф. Оптимизация структуры капитала организаций с учетом риска внешних источников их финансирования // Финансы и кредит. 2015. № 45(669). С. 11–21.

- Трофименкова А.Ю. Оптимизация финансовой структуры компании // Молодой ученый. 2019. № 2(240). С. 282–285.

- Федотова М.Ю., Тагирова О.А. Оценка источников финансирования деятельности организации и пути их оптимизации // Современные проблемы науки и образования. 2017. № 6. С. 405.

- Самые успешные ICO. URL: htt p://icomonitors.ru/samye-uspeshnye-ico/

- Основные показатели жилищного строительства // Минстрой России. URL: https://наш.дом.рф/аналитика/показатели_жилищного_строительства

- Программа поддержки проектов жилищного строительства. URL: htt ps://xn--d1aqf.xn--p1ai/construction-fi nancing/compensation/

- $1,5 млн привлек российско-американский стартап за 15 минут. URL: htt ps://incrussia.ru/news/1-5-mln-privlek-rossijsko-amerikanskij-startap-za-15-minut-provedeniya-ico/

- ДОМ.РФ. URL: htt ps://xn--d1aqf.xn--p1ai/media/news/dom-rf-80-zhilya-v-rossiiuzhe-stroitsya-s-eskrou-schetami/