К вопросу о повышении финансовой грамотности населения

Автор: Шмулевич Т.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (116), 2024 года.

Бесплатный доступ

В статье обосновывается роль и значение финансовой грамотности как способности населения управлять своими финансовыми ресурсами и принимать обоснованные экономические решения. В работе проводится анализ проблем и направлений развития финансовой грамотности населения. Детальное внимание уделяется вопросам совершенствования финансовой культуры молодежи в рамках образовательного процесса вузов.

Финансовая грамотность, цифровизация, финансовые навыки, финансовая культура, образовательный процесс

Короткий адрес: https://sciup.org/170206720

IDR: 170206720 | DOI: 10.24412/2411-0450-2024-10-2-180-184

On the issue of improving financial literacy of the population

The article substantiates the role and importance of financial literacy as the ability of the population to manage their financial resources and make informed economic decisions. The paper analyzes the problems and directions of the development of financial literacy of the population. Detailed attention is paid to the issues of improving the financial culture of young people in the educational process of universities.

Текст научной статьи К вопросу о повышении финансовой грамотности населения

В условиях постоянного развития всех сегментов финансового рынка, его продолжающейся цифровизации и повышения степени сложности существующих финансовых продуктов актуальность измерения уровня финансовой грамотности населения приобретает особое значение. Именно финансовограмотное население способно, принимать осознанные экономические решения, основанные на анализе и понимании финансовых инструментов. Высокий уровень финансовой грамотности населения позволяет эффективно планировать бюджет, управлять заемным капиталом, инвестировать в национальную экономику.

Для комплексной оценки уровня финансовой грамотности населения с 2018 г. Национальным агентством финансовых исследований (НАФИ) применяется соответствующий индекс, рассчитанный по методологии Организации экономического сотрудничества и развития (ОЭСР) как суммарное значение трех частных индексов, каждый из которых, в свою очередь, строится на основании ответов респондентов в процессе анкетирования [2]. Так, частный индекс «Финансовые знания» отражает понимание человеком базовых финансовых концепций, особенностей применяемых финансовых продуктов, механизма инфляции, характера взаимосвязи риска и доходности.

В свою очередь частный индекс «Финансовые навыки» позволяет исследователям качественно оценить умение человека принимать обоснованные оперативные финансовые решения (планирование и ведение личного бюджета, решение возникших финансовых проблем и пр.).

Третий частный индекс «Финансовые установки» выявляет склонность человека к стремлению достигнуть долгосрочных финансовых целей, оценивает понимание необходимости рационального соотношения между расходами и накоплениями.

В процессе исследования уровень анализируемого сводного индекса может принимать значение в интервале от 1, означающей категорию населения с минимальным уровнем финансовой грамотности населения, до 21 ,характеризующего ее максимальный уровень. На основании значений данного критерия могут быть выделены три группы населения:

-

- с низким (1-11 баллов);

-

- средним (12-15 баллов) ;

-

- высоким (16-21 баллов) уровнем финансовой грамотности.

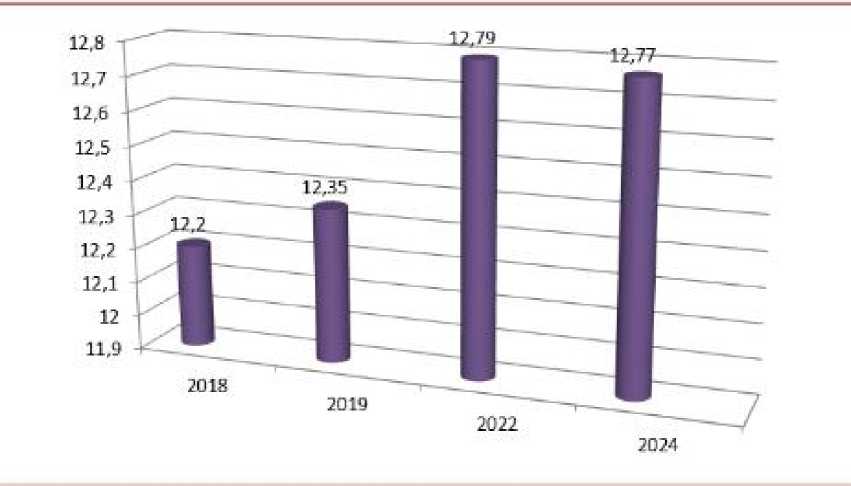

Как показали результаты исследования, проведенного НАФИ в 2024 году, индекс финансовой грамотности россиян составил 12,77 баллов (рост на 5,3% по сравнению со значением 2018 года - 12,12 балла) [2;3]. При этом данный критерий сохранил свои позиции относительно 2022 года (рис. 1).

Рис. 1. Динамика индекса финансовой грамотности населения в период 2018-2024 гг. [2]

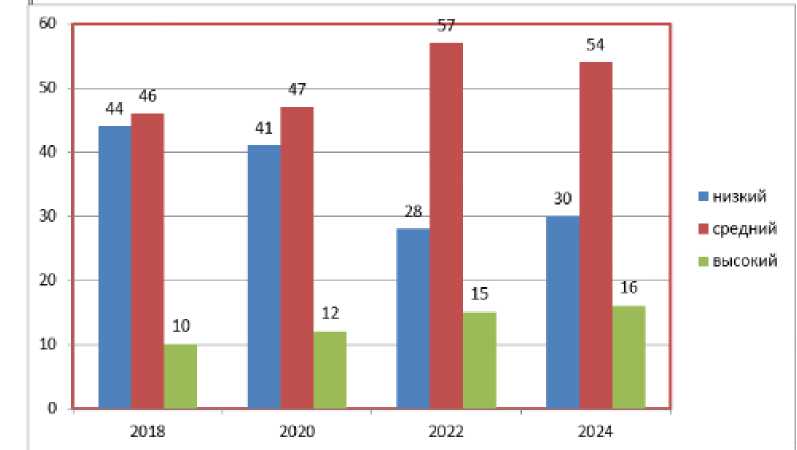

Рис. 2. Динамика доли россиян с разным уровнем финансовой грамотности за период 2018

2024 гг., в % от общего числа респондентов [2]

За анализируемый период доля россиян, имеющие высокий и средний уровень грамотности, выросли соответственно на 6% и 8%.В результате их суммарный удельный вес достиг 70% в 2024 г. При этом доля населения, демонстрирующего низкую степень грамотности, сократилась на 6%,что также является положительной тенденцией [3]. Наиболее финансово грамотны мужчины и женщины старше 35 лет, с высшим образованием, проживающие в крупных городах. Низкий уровень финансовой грамотности имеют моло- дежь, неработающие россияне, а также жители сельских или отдаленных районов.

Из данных НАФИ также следует, что доля россиян, «имеющих установку на сберегательное поведение», выросла относительно 2022 года и составляет сейчас 33%. В качестве положительных тенденции следует отметить увеличение доли жителей страны на 3 процента (48%) ,готовых строить персональные финансовые планы. Кроме того, увеличилась доля тех, кто вовремя оплачивает свои счета (82%) и рационально относится к покупкам (81%). Вместе с тем доля россиян, внимательно контролирующих свои финансы, снизилась до 75% (на три процентных пункта относительно 2022-го) и способных грамотно определить доходность депозитных операций сократилась до 46%, что на два процентных пункта меньше, чем в 2022-м. Также вырос удельный вес респондентов до 56% (на 2 процентных пункта), не склонных к капитализации денежных средств [2;4].

Результаты аналитического исследования выявили укрепление финансово-грамотных установок и знаний россиян в сфере финансовых вычислений .Вместе с тем недостаточные навыки их практической реализации ограничивают уровень финансовой культуры населения.

В связи с этим особую актуальность приобретает утверждение распоряжением Правительства Российской Федерации от 24 октября 2023 г. № 2958-р «Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года» [1]. Стратегия пришла на смену предыдущей, принятой на 2017-2023 годы. Отмечается, что в рамках ее реализации, в частности, элементы финансовой грамотности включили в федеральные государственные образовательные стандарты на всех уровнях образования, обучили более 135 тысяч педагогов и провели олимпиады, участие в которых приняло более 350 тысяч школьников и студентов.

Новая стратегия определяет приоритеты, цели, задачи и инструменты их достижения в сфере финансовой грамотности. Помимо этого, документ устанавливает перечни навыков, которые должны освоить разные возрастные группы. Например, молодым гражданам предстоит научиться рационально распоряжаться финансовыми ресурсами, выбирать и использовать подходящие кредитные продукты, освоить навыки финансового планирования, сформировать добросовестное отношение к налогам, принимать участие в практиках инициативного бюджетирования и иных практиках, являющихся инструментом формирования комфортной среды, а также фактором развития регионов.

В рамках Стратегии предусмотрено несколько направлений – в частности, информационно-просветительская и образовательная деятельность. Так, цель информационнопросветительской деятельности – популяри- зировать финансовую грамотность и культуру, содействовать закреплению знаний и навыков осознанного финансового поведения, продвижение ценностей и установок финансовой культуры в целях выработки разумных поведенческих практик.

При этом образовательная деятельность должна помочь распространению и систематизации знаний по финансовой грамотности и создать предпосылки для формирования финансовой культуры. Задачами вышеназванного направления Стратегии должны стать:

– разработка и утверждение требований к образовательным программам по финансовой грамотности, а также проведения мониторинга их качества;

– внедрение в систему образования на всех уровнях образовательных программ, учебных и методических материалов, обеспечивающих формирование финансовой культуры. Например, степень внедрения программ финансовой грамотности в систему образования на региональном уровне в 2030 году должен составить 60%, тогда как в 2023-м это значение составляло всего 38%;

-

– разработка цифровых образовательных продуктов для повышения финансовой грамотности и формирования финансовой культуры, в том числе в игровых форматах;

-

– проведение школьных олимпиад по финансовой грамотности;

– подготовка и регулярное повышение квалификации педагогических работников по финансовой грамотности [1].

В связи с вышесказанным ведущая роль отводится непосредственно образовательному процессу в вузах как условию успешного перехода от финансовой грамотности обучающихся в форме набора знаний, умений и навыков к финансовой культуре будущих специалистов, включающей в себя ценности, установки и поведенческие практики, определяющие уровень финансовой грамотности. Именно перед системой образования на сегодняшний день стоят принципиальные задачи по развитию личности обучающегося, формированию у него системного мышления, коммуникативной, финансовой, правовой, информационной культуры, творческой активности, умения анализировать результаты своей деятельности.

Как показывает практика, успешная интеграция финансовой грамотности в систему образования во многом зависит от таких факторов, как:

-

1. Разработка программ, гармонично вписывающих актуальные финансовые знания в образовательный процесс с учетом профессиональных интересов обучающихся;

-

2. Создание эффективной системы подготовки кадров для формирования требуемых знаний у будущих специалистов [5].

Исходя из вышеизложенного особую актуальность приобретает необходимость получения основ финансового образования не только в рамках экономических, но и инженерных специальностей при подготовке обучающихся в вузах. В связи с этим очень важным для повышения уровня финансовой культуры для студентов технических факультетов является необходимость введения дисциплины «Основы финансово-кредитных отношений» возможно на первоначальном этапе на факультативном уровне, реализация которой позволит успешно решить поставленные выше стратегические задачи в сфере образования молодежи (см. табл.). Программа финансового образования в этом аспекте должна быть направлена на формирование таких базовых знаний, как организация финансовой системы государства, исследование понятий риска и доходности, анализ инфляционных процессов, принципов и схем функционирования финансового рынка, понимание природы и функций финансовых институтов, границ их ответственности.

Таблица. Роль основных разделов курса «Основы финансово-кредитных отношений» в формировании финансовой грамотности обучающихся

|

Наименование раздела курса |

Значение в формировании финансовой грамотности обучающихся |

|

1. Общая теория финансов |

Исследование сущности и функции финансов. Изучение особенностей функционирования финансовой системы государства, основ управления государственными финансами и основных направлений государственной финансовой политики |

|

2. Государственные финансы |

Изучение формирование бюджетов разных уровней как основных звеньев финансовой системы государства. Возможность участия в публичных слушаниях и (или) общественных обсуждениях проектов бюджетов субъектов Российской Федерации и местных бюджетов и годовых отчетов об их исполнении, создание благоприятных условий жизни посредством участия в практиках инициативного бюджетирования, иных практиках. Анализ направлений развитии налоговой системы государства. Налоги, уплачиваемые физическими лицами в РФ. Налоговые льготы. Выработка установки на добросовестное отношение к налогам. |

|

3. Финансы предприятий и организаций. Личные финансы. |

Рассмотрение основ организации финансов предприятий. Анализ направлений развития корпоративных программ долгосрочного накопления позволит максимально увеличить охват работающих граждан ,у которых при участии работодателей будет формироваться дополнительный доход..Совершенствование умений и навыков личного финансового планирования. Освоение стратегией достижения финансовых целей. |

|

4. Страхование |

Эволюция, сущность и функции страхования. Риск и методы управления им. Классификация страхования. Страховой рынок. Основные виды обязательного страхования физических лиц. Добровольное страхование физических лиц. |

|

5. Кредит и кредитная система государства |

Эволюция кредитных отношений. Банковская система РФ. Банк России как мегарегулятор. Инструменты денежно-кредитной политики Банка России. Сущность и формы кредита. Банковский кредит: условия получения, риски и управление ими. Понятие ключевой ставки и ее влияние на стоимость кредитов. Инфляция. Порядок заключения кредитного договора. Риски клиентов на рынке кредитных продуктов. Основные принципы накопления. Преимущества и недостатки депозитных операций. Роль депозита в личном финансовом плане. Условия депозита. Порядок заключения депозитного договора. Управление рисками по депозиту |

Успешное освоение теоретического материала в процессе изучения дисциплины «Основы финансово-кредитных отношений» должно комплексно сочетаться с проведением практических занятий, включая использование пакета прикладных программ и электрон- ных ресурсов. позволяющих получать адекватную информацию по финансовым вопросам. Для молодежи высокую актуальность могут иметь интерактивные, игровые формы формирования финансовых знаний и навыков.

В заключение необходимо отметить, что именно создание комплексной системы повышения финансовой грамотности молодежи является одним из факторов развития финансовой культуры населения, предполагающим разработку централизованного ресурса практико-ориентированных учебных программ и расширение сферы преподавания финансовых дисциплин для обучающихся различных специальностей.

Список литературы К вопросу о повышении финансовой грамотности населения

- Распоряжение Правительства Российской Федерации от 21.10.23 №2958-р "Об утверждении Стратегии повышения финансовой грамотности и финансовой культуры до2030года". - [Электронный ресурс]. - Режим доступа: https://minfin.gov.ru/ru/document?id_4=304737.

- Индекс финансовой грамотности россиян - 2024. - [Электронный ресурс]. - Режим доступа: https://nafi.ru/analytics/indeks-finansovoy-gramotnosti-rossiyan-2024.

- Эксперты назвали долю россиян с низким уровнем финансовой грамотности. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/finances/30/03/2024.

- Только каждый третий россиянин готов делать финансовые накопления. - [Электронный ресурс]. - Режим доступа: https://expert.ru/finance/.

- Шмулевич Т.В. О роли финансовой грамотности молодежи в развитии региональной экономики // Инновационная экономика: перспективы развития и совершенствования. - 2021. - №2 (52). - С. 190-196. EDN: UYWJWL