К вопросу о проблематике формирования финансовых ресурсов бизнес единиц

Автор: Власова Е.В., Богатых Ю.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

В статье рассмотрены подходы формирования экономической системы России. Затронуты этапы образования финансовых ресурсов бизнес единиц.

Бизнес единица, финансовые коэффициенты, финансовый анализ, финансовые ресурсы, структурирование экономики, структурный анализ

Короткий адрес: https://sciup.org/140111695

IDR: 140111695

Текст научной статьи К вопросу о проблематике формирования финансовых ресурсов бизнес единиц

Преобразования экономики на данном этапе ее трансформации и развития существенно повлияли на состояние всех бизнес единиц. Финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами.

Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы (акционеры) предприятия или его кредиторы.

Они играют определяющую роль в анализе предприятия для оценки подъема или спада в производстве. По итогам финансового анализа можно увидеть наиболее уязвимые места в деятельности бизнес единицы, требующие особенного внимания, по которым следует разработать мероприятия по их устранению.

Так как финансовые ресурсы являются основополагающим и первостепенно важным фактором функционирования бизнес единицы, то необходимо выяснить, какие же источники их образования находятся в руках бизнес единицы, какими способами финансовые ресурсы могут увеличиваться и как их следует применять так, чтобы они приумножались [1].

Финансовые ресурсы могут появляться из самых разнообразных источников, предприятию же, точнее, их руководству, необходимо вовремя их обозначить, а также направить на их привлечение некоторые структурные подразделения или разделы на предприятии.

Такие источники могут быть найдены и при осуществлении внутреннего анализа бизнес единицы, так и во внешней среде.

Размер ресурсов финансов бизнес единицы, которые формируются внутри него, будут определять возможности к [2]:

-

- реализации требуемых капитальных вложений;

-

- исполнению обязательств финансового характера;

-

- увеличению оборотных средств.

Итак, главными источниками образования финансов бизнес единицы выступают собственные и заемные.

Рассмотрим подробнее каждую категорию источников.

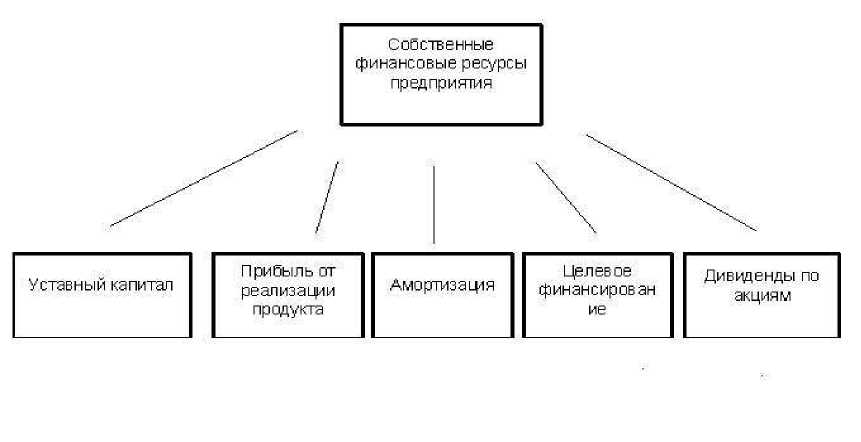

Среди собственных источников финансовых ресурсов можно выделить те, которые приведены на рисунке 1.

Отметим, что часть из них является обязательными для каждого бизнес единицы (к примеру, образование уставного капитала или акционерного капитала), а некоторые – дополнительными (дивиденды по акциям).

Рисунок 1. Собственные источники формирования финансовых ресурсов бизнес единицы.

Первоначальным источником для финансовых ресурсов при учреждении бизнес единицы выступает уставный, или акционерный, капитал, то есть то имущество, которое образуется в результате вкладов учредителей данной бизнес единицы.

Уставный капитал может представляться в форме [2]:

- материальных активов;

- нематериальных активов;

- денежных средств.

При передаче активов в качестве вклада в уставный капитал бизнес единицы право собственности перейдет хозяйствующему субъекту. Это означается, что в случае ликвидации данного бизнес единицы учредитель сможет получить лишь средства в размере своей доли, но не непосредственно внесенный вклад теми же средствами и объектами.

Образование уставного капитала бизнес единицы в ряде случаев сопровождается формированием еще одного источника финансовых ресурсов – дохода от эмиссии. Это может произойти, если во время первичной эмиссии акции будут проданы с превышением номинальной стоимости. В этом случае такие суммы зачисляются на добавочный капитал.

При продаже товаров и выполнении работ, при оказании услуг формируется новая стоимость, определяемая выручкой от реализации.

Такая выручка выступает главным источником для возмещения затрат по производству, образованию денежных фондов. За счет ее своевременности поступления будет гарантироваться непрерывность производства, кругооборот ресурсов.

Что касается использования выручки, то из ее размера предприятие будет гасить обязательства по затратам на топливо, материалы с сырьем, электроэнергию и т.д. после этого доля оставшейся части выручки у бизнес единицы идет на амортизационные отчисления, с другой ее части оплачивается труд работников, совершаются отчисления во внебюджетные фонды, отчисляются налоги.

Прибыль с амортизационными отчислениями выступают результатами кругооборота средств бизнес единицы, которые вкладывались в производство. Предприятие ими распоряжается самостоятельно. Так, амортизационные отчисления призваны обеспечить воспроизводство основных фондов с нематериальными активами. Можно заключить, что амортизация выступает целевым источником для финансирования инвестиционного процесса, иначе говоря, - инвестиций в будущее бизнес единицы. Что касается прибыли, то чистая прибыль является многоцелевым источником финансирования потребностей бизнес единицы.

Мы считаем, что основными направлениями для распределения прибыли можно выделить два: потребление и накопление. Считаем необходимым отметить, что прибыль в полном размере не будет находиться в распоряжении у бизнес единицы, а часть ее пойдет на уплату налогов бюджету. Предприятие сможет распоряжаться уже оставшейся после налогообложения прибылью.

Резюмируем, что прибыль после налогообложения, которая направлена на сбережение, и амортизационные отчисления образуют финансовые ресурсы у бизнес единицы. В свою очередь, эти ресурсы бизнес единица может направить на:

-

- покупку ценных бумаг;

-

- увеличение уставного капитала;

-

- вклад в уставный капитал другой предприятия;

-

- научно-техническое развитие бизнес единицы;

-

- социальное развитие бизнес единицы.

Прибыль может быть распределена и при помощи создания специальных фондов: фонда потребления; фонд накопления; резервный фонд.

Целевое финансирование представляет собой поступления из средств для реализации определенной программы бизнес единицы.

Немалую долю финансовых ресурсов, в особенности – на реорганизуемых бизнес единицах, мобилизуются при помощи продаж ценных бумаг данного бизнес единицы [4].

Также образуется возможность получения дохода в виде процентов, или дивидендов, по ценным бумагам других предприятий или процентов по предоставленным предприятием кредитам другим организациям.

К группе ресурсов, которые образуются по итогам перераспределения, большую степень будут составлять выплаты страховых возмещений, чуть меньшая доля здесь принадлежит отраслевым и бюджетным финансовым источникам.

Второй большой группой источников формирования финансовых ресурсов у бизнес единицы выступают заемные средства. Предприятие на условиях возвратности, срочности и платности может привлекать заёмные финансовые ресурсы:

-

- средства других предприятий;

-

- кредиты у банков;

-

- займы облигациями.

В то время, когда существовала плановая экономика в нашей стране, при соблюдении определенных условий бизнес единицы могли привлекать заемные средства в форме долгосрочной банковской ссуды. Российские бизнес единицы в условиях рыночной экономики нарабатывают опыт в области применения ссуд в банке в роли инструмента для помощи в краткосрочном финансировании деятельности.

Если говорить о взаимоотношениях с банком в качестве источника заемных финансовых ресурсов, то здесь ситуация сложилась не самая благоприятная. Здесь можно выделить множество причин, к примеру, отсутствие достаточного опыта с обеих сторон, непредсказуемость учетной ставки ЦБ РФ, нестабильная инфляция. Все это затрудняет получение долгосрочных ссуд бизнес единицами у банков.

В условиях рынка самой распространенной методологией для привлечения заемных средств в долгосрочной перспективе выступает заем с помощью облигаций, которые выпускаются акционерными обществами на период, который составляет не менее одного года. Сюда можно отнести и эмиссию долевых ценных бумаг.

В экономической практике в условиях рынка существую примеры привлечения заемных финансовых ресурсов, которые применяются в сочетании или самостоятельно с выпуском ценных бумаг бизнес единицы. К ним можно отнести лизинг, опционы, операции по залогам.

Применение финансовых ресурсов производится во многих направлениях. Выделим из них главные:

-

- инвестирование собственных ресурсов (финансов) в капитальные затраты, или реинвестирование, которое связано увеличением и расширением производства, обновлением его технической базы, процессом перехода на более прогрессивные технологии, применение технологий «ноу-хау», включающего в себя перечень коммерческих секретов и технических знаний.

-

- платежи в адрес банковской финансовой системы: платежи налогов, отчисления в бюджет – местный и региональный, областной, платежи банку за предоставленный кредит, страховые платежи, погашение ссуд в банке.

-

- направление финансовых ресурсов на формирование фондов денежных средств, которые носят социальный и поощрительный характер.

-

- инвестиции финансовых ресурсов в некоторые ценные бумаги, которые приобретаются на рынках: облигации, акции иных предприятий, государственные займы.

-

- применение финансовых ресурсов для благотворительных целей, на спонсорство.

Таким образом, мы рассмотрели основные теоретические аспекты касательно финансовых ресурсов бизнес единицы, узнали, что они классифицируются по нескольким признакам, а также выяснили, что приоритетными выступают преобладание собственных ресурсов над заемными, что обеспечит успешное функционирование бизнес единицы.

Список литературы К вопросу о проблематике формирования финансовых ресурсов бизнес единиц

- Власова Е.В., Светличкина О.Ю. Влияние финансов предприятий на формирование и развитие экономического потенциала региона//В сборнике: Стратегическое планирование развития городов и регионов. Памяти первого ректора ТГУ С.Ф. Жилкина IV Международная научно-практическая конференция: сборник научных трудов: в 2 частях. 2014. С. 16-27.

- Власова Е.В., Круглова А.В. Виды пенсионного обеспечения в России и за рубежом//Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2014.№ 1(16). С.13-15.

- Власова Е.В. Экономические преобразования России под влиянием западных санкций//Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2014. № 3 (18). С. 20-22.

- Власова Е.В. Стратегическая траектория формирования экономического потенциала региона//Экономика и социум. 2014. № 3-1 (12). С. 386-391.