К вопросу о разработке комплексной модели оценки интегрального риска в антикризисном управлении современным предприятием

Автор: Желаева Светлана Эдуардовна, Балданова Юлия Павловна, Гармаева Эльвира Цыреновна

Статья в выпуске: 1 (13), 2022 года.

Бесплатный доступ

Данная статья посвящена вопросам, связанным с разработкой комплексной модели оценки интегрального риска в антикризисном управлении современным предприятием. В статье проанализированы актуальные исследования авторов, уделивших внимание вопросам риск-менеджмента в антикризисном управлении предприятиями в современных условиях макроэкономической нестабильности, когда множество факторов формируют показатель интегрального экономического риска для организации.

Риск-менеджмент, менеджмент, антикризисное управление, предприятие, модель оценки риска

Короткий адрес: https://sciup.org/142235127

IDR: 142235127 | УДК: 338(1+2):332.02

Developing a comprehensive model for assessing integral risk in the anti-crisis management of a modern enterprise

This article is devoted to the issues related to the development of a comprehensive model for assessing integral risk in the anti-crisis management of a modern enterprise. The article analyzes the current research of the authors, who paid significant attention to the issues of risk management in the anti-crisis management of enterprises in modern conditions of macroeconomic instability, when many factors form an indicator of the integral economic risk for the organization.

Текст научной статьи К вопросу о разработке комплексной модели оценки интегрального риска в антикризисном управлении современным предприятием

Введение и новизна

Предпринимательская деятельность всегда находится под влиянием целого ряда внешних и внутренних факторов. Учет этих факторов в процессе принятия управленческих решений снижает вероятность недоплаты (потери) прибыли, возникновения кризиса или банкротства предприятия.

В целом каждая из вышеперечисленных подсистем ориентирована на создание основы для устойчивой деятельности предприятия в текущем периоде и достижения его стратегических целей в долгосрочной перспективе. При этом эти подсистемы имеют свою специфику, которая была выявлена в ходе глубокого анализа их особенностей, таких как субъект, объект, стратегия, цель и функции, методы и инструменты.

В связи с большим количеством внешних и внутренних факторов, негативно влияющих на предприятие и способных привести к отклонению от плановых показателей, применяются следующие подсистемы управления: антикризисное управление, управление рисками, управление экономической безопасностью предприятия. Каждая из этих подсистем должна быть направлена на обеспечение достижения стратегических целей предприятия. Именно поэтому процессы антикризисного управления, управления рисками и экономической безопасности должны иметь индивидуальные, четко определенные цели и задачи, методы и инструменты, которые в некоторых случаях могут пересекаться, но обладают индивидуальной спецификой.

Вопрос выявления и оценки влияния негативных факторов в процессе антикризисного управления до сих пор недостаточно исследован. Поскольку нет однозначных трактовок рисков и угроз, а также их четкого разделения, это усложняет процесс диагностики влияния негативных факторов, а также отслеживания их участия в управленческой деятельности в условиях кризиса и его отсутствия. Классификация рисков антикризисного управления и технология выявления факторов негативного влияния в условиях реактивного антикризисного управления предприятием оставляют желать лучшего. Работы ученых не дают ответа на вопрос о структуре модели количественной оценки рисков и идентификации угроз в процессе антикризисного управления предприятием. Необходимость поиска решений этих вопросов способствует выбору темы исследования и определению его цели и задач.

Новизной исследования являются совершенствование теоретических и разработка методологических и прикладных основ идентификации и оценки рисков и угроз как факторов антикризисного управления предприятиями.

Методы исследования

Антикризисное управление характеризуется специфическими методами и инструментами поиска выхода из кризиса: спасением, реструктуризацией, реинжинирингом и т. д. Выделяют следующие специфические методы в системе экономической безопасности: деловая разведка, борьба с рейдерством, шпионской деятельностью и другой незаконной деятельностью физических или юридических лиц.

В процессе анализа научных работ и управления предприятием было установлено, что исследователи интегрируют следующие функциональные подсистемы отслеживания влияния деструктивных факторов: антикризисное управление (Паркер, 2018), управление рисками (Сперотто и др., 2017) и управление экономической безопасностью предприятия (Цан и др., 2017). Все эти три системы управления тесно связаны между собой. В то же время каждая из них имеет свои специфические особенности. Таким образом, антикризисное управление ориентировано на развитие экономического поведения компании, которое позволит достичь поставленных целей в случае возникновения кризиса.

В научных работах значительное внимание уделялось вопросам управления рисками и предотвращения угроз. Флорио и Леони (2017) исследовали внешние факторы, влияющие на формирование и оценку рисков в управлении предприятием. При этом авторы настаивали на тезисе о том, что именно социально-политические факторы влияют на состояние внутренних ресурсов, управляемых предприятием.

Хан и др. (2019) проанализировали методы, которые могут быть применены в практике управления рисками. Данное исследование позволяет практикам управления компанией выбрать наиболее эффективные методы снижения финансовых рисков -рисков, связанных в первую очередь с финансовой политикой, выбором стратегии соотношения собственного и заемного капитала, рефинансированием и др.

Значительный вклад в изучение бизнес-рисков внесли такие ученые, как Чан и др. (2018), Муриана и Виццини (2017) и У и др. (2017), усовершенствовали классификацию рисков предприятия путем введения топологических признаков. Топологическими признаками, проявляющимися в системе деятельности предприятия, являются процедурные (связанные с операционной деятельностью), финансовые (финансовая деятельность) и технологические (характерные только для промышленных предприятий).

Муриана и Виццини (2017) построили систему управления предприятием в случае кризиса, основанную на атрибутивном подходе, позволившем выявить признаки функциональных рисков. Атрибутивный подход различает первичные риски, возникающие в процессе создания общества (основания), и вторичные риски, возникающие при изменении первичных рисков внешними факторами (социальными, политическими, технологическими, экологическими) или при условии возникновения новых рисков на других этапах жизненного цикла общества.

У и др. (2017) использовали матричный подход для обоснования управленческих решений в системе управления рисками, что позволило им изучить взаимосвязь рисков. Матричный метод распределения задач и полномочий осуществляется путем построения таблицы, объединяющей перечень структурных подразделений или должностей, выполняющих конкретные функции по управлению рисками, и перечень функций, сгруппированных по основным направлениям деятельности. Матричный метод распределения задач, полномочий и ответственности достаточно прост в реализации и имеет следующие преимущества: устраняет отсутствие определенной функции управления рисками, дублирование функций; способствует достижению наглядности процедур подготовки, принятия решений и реализации мероприятий по управлению рисками; конкретизирует распределение задач, полномочий и ответственности в системе управления рисками; облегчает процесс разработки нормативных актов и положений на основе полученных результатов; устраняет дублирование и параллелизм функционирования системы управления рисками на предприятии.

Вопросы идентификации угроз и отслеживания их влияния в системе экономической безопасности предприятия освещены в исследованиях Дучеппе и др. (2017), Лева и др. (2017) и Муннс и др. (2017).

Дучеппе и др. (2017) изучили систему дихотомии «безопасность - незащищенность» и определили уровни риска на предприятии. Уровни риска на предприятии соответствуют шкале Харрингтона. Шкала Харрингтона - это многоинтервальная дискретная вербальночисловая шкала, состоящая из пяти интервалов единичного отрезка, характеризующих степень близости к определенному идеалу: очень высокая (0,8-1,0); высокая (0,63-0,8); средняя (0,37-0,63); низкая (0,2-0,37); очень низкая (0-0,2). Для каждого уровня риска строятся индивидуальные стратегии по нивелированию рисков. Таким образом, для средних рисков Дучеппе выстраивает стратегию диверсификации.

Лева и др. (2017) построили механизм взаимодействия экономической безопасности и экономических рисков. В процессе управления рисками и безопасностью невозможно достичь ситуации абсолютной определенности и полного отсутствия угроз. В результате в современных условиях, характеризующихся исчезновением определенной части угроз и появлением новых опасностей (в первую очередь техногенного характера), можно предложить расширенное утверждение об отсутствии безрискового или безугрозного поведения для предпринимателей. Сосредоточенность специалиста только на одном 21

аспекте проблемы (риск/угрозы) способствует невольному пренебрежению другим аспектом (опасность/риск). Результат в основном остается прежним: наблюдаются потери в сфере бизнеса и потери собственного бизнеса.

Муннс и др. (2017) использовали программу Matlab для построения прогнозов рисков в системе безопасности предприятия. Стоит отметить, что авторы взяли огромную ретроспективную выборку - 20 лет - для построения прогнозов рисков, в частности для внешних рисков. При расчете внутренних рисков достаточно учитывать риски, наблюдаемые в течение 5 лет, используя весь спектр отчетов компании, как финансовых, так и нефинансовых.

Подходы к решению многих теоретико-методологических аспектов антикризисного управления были описаны в научных работах Боквиста и др. (2017), которые утверждают, что создание эффективной системы управления рисками требует создания внутреннего механизма управления рисками, включающего все его составляющие: объект, субъект, функции, принципы, методы, инструменты и т. д. Разрабатываются взаимосвязанные этапы механизма. Таким образом, заключительный этап включает в себя контроль и коррекцию результатов реализации выбранной стратегии с учетом новой информации. Контроль заключается в получении от менеджеров информации о произошедших потерях и принятых мерах по их минимизации. Она может проявляться в выявлении новых обстоятельств, изменении уровня риска, передаче этой информации в страховую компанию, мониторинге эффективности систем безопасности и т. д. Каждые несколько лет следует проводить обзор данных об эффективности применяемых мер управления рисками с учетом информации о потерях, произошедших за этот период.

Таким образом, проведенное исследование трудов и подходов, посвященных различным аспектам антикризисного управления, дает нам основание сделать вывод о том, что разделение рисков и угроз на качественном уровне является относительно формальным, что требует решения вопроса, связанного с их количественной оценкой.

Изучение литературных источников и собственных выводов показало, что наступление кризиса на предприятии можно определить по ряду признаков, то есть по негативным изменениям, происходящим в его финансово-хозяйственной деятельности. Причины этих изменений могут исходить как из его внутренней, так и из внешней среды и носить объективный и субъективный характер. Чем выше уровень неопределенности и конфликтности, тем больше альтернативных вариантов в процессе принятия решений, тем больше количество негативных факторов и тем сильнее их влияние на предприятие; следовательно, предприятие столкнется с более глубокой дестабилизацией своего финансово-экономического состояния. В этом случае существует более высокая 22

вероятность того, что риски могут превратиться в угрозы. Влияние деструктивных факторов следует учитывать при управлении предприятием для предотвращения его кризисного развития.

Для решения поставленных задач использовались следующие методы научного исследования:

-

1) сравнение, обобщение, конкретизация и систематизация – уточнение понятийного аппарата и экономического содержания кризиса, угрозы и кризиса для выявления их факторов; исследование особенностей антикризисного управления, управления рисками и системы экономической безопасности предприятия и выявление взаимосвязи между ними, а также изучение специфики антикризисного управления в других компаниях;

-

2) методы финансово-экономического и статистического анализа – для оценки состояния и тенденций развития предприятий;

-

3) системный подход и методы группировки и обобщения – для определения рисков в процессе антикризисного управления предприятием;

-

4) теория нечетких множеств – для формирования модели количественной оценки рисков;

-

5) метод анализа чувствительности – для оценки уровня чувствительности рисков антикризисной управленческой деятельности.

Теоретической основой нашего исследования служат научные труды авторов по управлению рисками. Эмпирическая база исследования включает финансовую отчетность предприятия, материалы интернет-ресурсов, собственные исследования авторов.

Результаты исследования

Учитывая существующие мнения ученых и исследования авторов, мы предлагаем следующие качественные признаки дифференциации риска и угрозы:

-

1) условия возникновения (риск – это первичное событие, возникающее в случае принятия решения в условиях неопределенности, наличия конфликта и альтернативы (Коэн и др., 2017): угроза – это производное явление, возникающее в случае реализации рискового события по неблагоприятному сценарию (Кокангюль и др., 2017);

-

2) жизнеспособность (риск способствует дополнительным выгодам или убыткам, т. е. отклонениям от запланированных показателей, которые не влияют на достижение целей (Фэн и др., 2017): значительные убытки, падение предприятия или банкротство являются результатом реализации угрозы (Мехмуд и др., 2019);

-

3) роль в развитии предприятия (риск играет движущую роль, а угроза – замедляет

или разрушает) (Джавария и др., 2020).

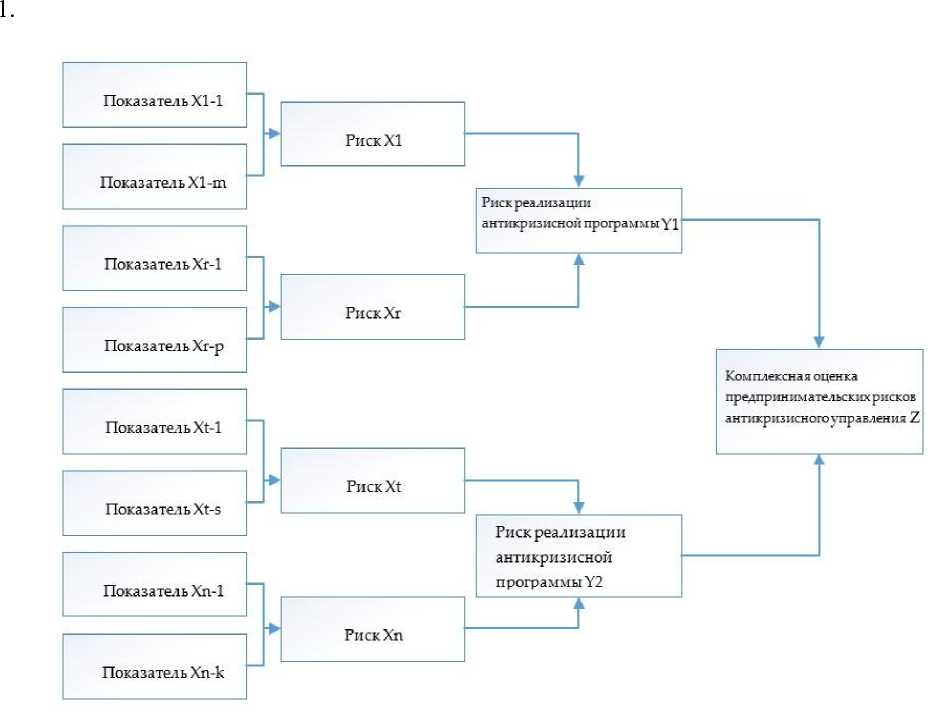

Рассматривая процессный подход к качественной оценке факторов негативного воздействия на предприятие в условиях антикризисного управления, мы приводим обобщенную модель качественной оценки интегрального риска, отраженную на рисунке

Рисунок 1 – Обобщенная модель интегральной оценки рисков антикризисного управления предприятием (авторская разработка)

Примечание: (x1-1, . .., xr-p) – показатели риска процесса антикризисной управленческой деятельности; (xt-1, . . . , xn-k) – показатели риска процесса реализации антикризисной программы; (X1, . . . Xr) – риски процесса антикризисной управленческой деятельности; (Xt, . . . Xn) – риски процесса реализации программы.

Мы проводим количественную оценку рисков для каждого процесса с учетом видов рисков и присущих им факторов, которые будут оцениваться с помощью показателей. Одни и те же виды рисков, выявленные в краткосрочной и долгосрочной перспективе, имеют специфические различия. Их можно проследить по факторам риска, уровням влияния факторов и уровню риска (в долгосрочной перспективе уровень влияния возрастает по мере увеличения неопределенности). Мы учитываем различия в факторах риска, вводя дополнительные или иные показатели рисков в долгосрочной перспективе. Разница в уровне влияния одних и тех же факторов риска и одних и тех же видов рисков в разные периоды должна учитываться в параметрах математической модели.

Разработанная концепция количественной оценки рисков дает основание для принятия решения о построении нечеткой иерархической модели со следующими компонентами: терминальные узлы – показатели рисков (x1-1, . . . , xn-k); нетерминальные узлы – специфические риски, присущие процессам (X1, . . . Xn), и риски каждого из процессов в целом (Y1, Y2); корень дерева – интегральный риск антикризисного управления (Z). Эффективно использовать такой тип построения иерархической нечеткой модели, в которой формируются нечеткие выводы для промежуточных переменных с последующим переносом четких фигур этих переменных в нечеткие системы следующего уровня внутри иерархии.

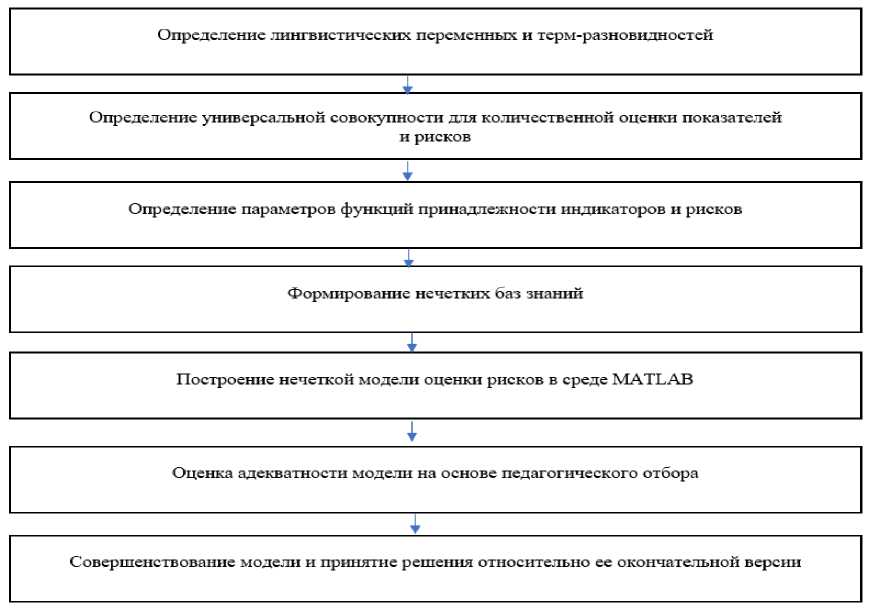

Этапы разработки модели оценки рисков с использованием аппарата теории нечетких множеств приведены на рисунке 2.

Рисунок 2 – Этапы построения нечеткого множества оценки рисков антикризисного управления предприятием (авторская разработка)

Согласно 1-му этапу, построение нечеткой модели предполагает идентификацию лингвистических переменных и соответствующих им фигур. Для оценки показателей риска мы интегрировали лингвистическую переменную «Уровень показателя риска». Совокупность этой лингвистической переменной состоит из следующих параметров: очень низкий; низкий; средний; высокий; продвинутый.

Эксперты должны были высказать свое мнение о наличии свойств нечеткого множества во всех показателях и рисках. Однако такое большое количество показателей и 25

рисков затрудняет опрос всех экспертов и обработку полученных результатов опроса. Поэтому, учитывая наиболее распространенные виды функций принадлежности, характеристики показателей и рисков как объектов оценки и экспертного заключения, мы установили, что целесообразно выбирать трапециевидные функции принадлежности. В таком случае построение функции принадлежности требовало бы только задания ее параметров. Авторы также решили, что было бы более эффективно получать экспертные оценки параметров функций принадлежности не путем традиционного опроса экспертов, а по результатам мозгового штурма. Мозговой штурм также имеет преимущества, которые обеспечивают возможность быстрого изменения параметров функций и корректировки модели в новых условиях, что существенно для обеспечения эффективного управления и, в частности, антикризисного управления предприятием.

Способность преодолевать влияние внешних рисков и угроз существенно зависит от финансово-экономического состояния каждого хозяйствующего субъекта. Таким образом, диагностика должна стать достижимой постоянной частью антикризисного управления, направленной на своевременное выявление внутренних негативных явлений, их всестороннее изучение для принятия наиболее оптимальных управленческих решений по их устранению и предотвращению ухудшения финансово-экономического состояния предприятия, что сделает его более устойчивым к негативным внешним воздействиям.

Выводы и рекомендации

Проведенные исследования показали, что теорию нечетких множеств целесообразно использовать для моделирования экономических явлений и процессов, связанных с высоким уровнем неопределенности. Такой подход дает возможность формализовать как особенности объекта оценки, так и когнитивные особенности людей, принимающих решения относительно этого объекта в рамках одной модели.

Используя механизм аппарата нечетких множеств, можно осуществлять моделирование сложных систем в условиях недостаточной информации и случайных процессов. Использование нечеткой математики является инструментом решения задач по агрегированию неоднозначных, субъективных и неточных суждений экспертов о состоянии определенного параметра или показателя риска предприятия. Привести эти цифры к общему знаменателю довольно трудно, а то и вовсе невозможно. Кроме того, нечеткие множества могут разделять полученные данные по лингвистическим границам, что формирует основу для дальнейших процессов принятия решений. Такой подход дает возможность задать модель получения количественных оценок, в отличие от традиционных качественных оценок экспертов.

Для выявления особенностей кризисного развития предприятия на ранней стадии необходимо регулярно проводить экспресс-диагностику, информационной основой которой являются данные финансового учета.

Список литературы К вопросу о разработке комплексной модели оценки интегрального риска в антикризисном управлении современным предприятием

- Гюмюш В.И. Различия и взаимосвязи антикризисного и стратегического управления // Фундаментальные и прикладные научные исследования: сб. тр. по материалам III Междунар. конкурса науч.-исслед. работ. - 2021. - С. 108-113.

- Чумаков С.С., Хаджудж С. Сущность и функции антикризисного управления в компании // Финансовый вестник. Воронежский государственный аграрный университет имени императора Петра I. - Воронеж. - 2020. - № 3 (50). - С. 53.

- Доценко А.Н., Воловиков Д.В., Жданова Л.А. Значение антикризисного управления для обеспечения экономической безопасности предприятия // Инновационное развитие науки и образования: сб. ст. XIII Междунар. науч.-практ. конф. - Пенза, 2021. - С. 77-79.