К вопросу о развитии системы контроллинга в рамках концепции стоимости экономического субъекта

Автор: Котлова Ю.А.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Вопросы учёта и финансового менеджмента

Статья в выпуске: 1, 2019 года.

Бесплатный доступ

В статье рассматриваются вопросы интеграции в рамках системы контроллинга концепции управления стоимостью экономического субъекта и системы сбалансированных показателей как эффективных инструментов достижения устойчивости и экономической безопасности экономического субъекта.

Концепция стоимости, контроллинг, сбалансированные показатели, стратегия, экономическая безопасность

Короткий адрес: https://sciup.org/143168836

IDR: 143168836 | УДК: 657.1

Текст научной статьи К вопросу о развитии системы контроллинга в рамках концепции стоимости экономического субъекта

В современных условиях глобальных экономических и политических изменений экономические субъекты нуждаются в инструментах быстрой адаптации к постоянно меняющимся условиям функционирования, которые стали бы гарантом их экономической безопасности и позволяли бы им формировать свою долговременную конкурентную стратегию.

Очевидно, постоянно растущее конкурентное давление, нестабильность макроэкономической конъюнктуры и, как следствие, постоянный рост издержек суще- ственно усложняют экономическим субъектам условия ведения деятельности и становятся препятствиями на пути достижения ими оперативных и стратегических целей функционирования. Эти факторы требуют своевременного реагирования управленческого персонала на вызовы внешней среды и достижения стратегических целей экономического субъекта.

Стремление экономического субъекта к состоянию эффективного функционирования и длительность эффективного периода функционирования представлены множеством факторов, обусловленных условиями внешней и внутренней среды. Рассматривая экономический субъект с точки зрения системного подхода, делаем вывод о том, что он, как любая система, обладает ограниченными возможностями, определяющими пределы его функционирования в исходном состоянии, то есть имеет определённый жизненный цикл.

Учёные-экономисты отмечают, что экономические субъекты, как и живые организмы, имеют определённый жизненный цикл ‒ они рождаются, растут, стареют и умирают. В обобщённом смысле жизненный цикл организации - это тот период времени, в течение которого экономический субъект проходит основные стадии своего развития.

Учёными-экономистами предложено большое количество моделей жизненного цикла организаций. Наиболее известные модели предложены такими авторами, как Л. Грейнер, И. Адизес, Ф. Глазл и Б. Ли-вехуд, Б.З. Мильнер, А.И. Пригожин, Л. Данко, В.М. Распопов, Г.В. Широкова и др. В основе предложенных моделей жизненного цикла каждый автор ориентировался на различные организационные характеристики. Кроме того, авторами выделены различные этапы развития экономического субъекта и разное их количество [1; 3; 4; 8; 9].

Так, модель развития организации, предложенная Л. Грейнером, ориентирована на выделение пяти стадий [4].

И. Адизес выделил десять закономерных последовательных этапов жизненного цикла экономического субъекта, которые с достаточной степенью условности можно сгруппировать в два больших этапа - этап роста и этап старения [1]. Модель Б. Ливехуда и Ф. Глазла выделяет четыре фазы развития предприятия [3].

В то же время, несмотря на значительные отличия предложенных моделей жизненных циклов, можно сделать общие выводы: существует определённая последовательность стадий жизненного цикла экономического субъекта; переход к каждой последующей стадии связан с серьёзной организационной перестройкой; каждая стадия является следствием предыдущей.

Не будем в рамках данной статьи глубоко разбирать сущность всех предложенных авторами моделей жизненного цикла. Отметим лишь, что, обобщив различные модели, с определённой долей условности можно утверждать, что любой экономический субъект в своём развитии проходит четыре основные стадии:

-

1) зарождение (создание) предприятия;

-

2) рост деловой активности;

-

3) зрелость;

-

4) спад (упадок).

Все это в определённой степени предсказуемые изменения состояния экономи- ческого субъекта, которые протекают во времени с опредёленной периодичностью, последовательностью.

Очевидно, каждая стадия жизненного цикла экономического субъекта обусловлена в том числе влиянием на него различных как внешних, так и внутренних факторов, возникающих на данном отрезке времени. При этом каждой стадии будут соответствовать факторы, оказывающие влияние на финансовоэкономическую стабильность функционирования экономического субъекта.

Знание и планирование жизненного цикла, его финансового обеспечения позволяют экономическому субъекту минимизировать зависимость финансового результата от воздействия внешних и внутренних факторов [2].

В связи с этим руководство экономического субъекта должно иметь возможность своевременно определять, в какой момент времени возникает необходимость проведения преобразований для перехода в новое качественное состояние.

Как было сказано выше, одним из гарантов положительной динамики существования экономического субъекта, его долгосрочной конкурентоспособности, является достижение им состояния экономической безопасности. В качестве последней мы рассматриваем такое состояние экономического субъекта, при котором жиз- ненно важные его интересы защищены, ресурсы используются максимально эффективно, достигается состояние долгосрочной стабильности и резистентности к внешним и внутренним угрозам на протяжении всего жизненного цикла.

В указанном аспекте на первый план выходят вопросы совершенствования процессов управления экономическим субъектом и применения прогрессивных концепций и инструментов управления. При этом достичь оптимального уровня управленческих воздействий на экономический субъект возможно путём формирования единого информационного пространства и интеграции функций управления в единую информационную систему.

Обеспечение экономической безопасности базируется на максимальной оперативности, надёжности и полноте информации.

В связи с этим концепция контроллинга становится наиболее перспективным направлением решения обозначенных выше проблем. Поскольку именно контроллинг позволяет интегрировать функции планирования, учёта, контроля и анализа финансово-хозяйственной деятельности экономического субъекта с тем, чтобы формировать адекватную, качественную и своевременную информацию всем уровням управления.

Контроллинг позволит руководству экономического субъекта не ограничи- ваться мониторингом ситуации, а оперативно и своевременно корректировать ключевые показатели, обеспечивающие состояние резистентности и экономической безопасности. А значит, контроллинг сам выступает механизмом, способным обеспечить взаимосвязь стратегии развития экономического субъекта с оперативным функционированием и контролем.

При этом отметим, что основными элементами, входящими в систему контроллинга и функционально её обеспечивающими, выступают учёт, планирование анализ и контроль. Их задача заключается в снижении возможных рисков (как информационных, так и финансовых) неверных управленческих решений экономического субъекта, контроле индикаторов уровня резистентности и экономиче- ской безопасности экономического субъекта, а также выявлении и оценке влияния наиболее существенных риск-факторов.

Одним из важнейших инструментов контроллинга является определение системы показателей, позволяющих с достаточной точностью измерять процессы деятельности экономического субъекта. Формирование системы таких показателей должно основываться на интеграции и консолидации информационных потоков отдельных учётных систем. Очевидно, набор показателей определяется сферой деятельности, потребностями и возможностями конкретного экономического субъекта, что даёт возможность выявлять стратегический потенциал экономического субъекта и количественно оценивать наиболее «узкие места» в его деятельности.

Таблица 1 ‒ Обзор концепций, реализующих идеи расчёта показателей эффективности

|

Концепция управления |

Автор |

Год |

|

Management by Objectives (Концепция управления по целям) |

П. Друкер |

1954 г. |

|

Tableau de bord (Система (таблица) показателей) |

Ж.Л. Мало |

1932 г. |

|

Total Performance Scorecard (Универсальная система показателей деятельности) |

Р. Хьюберт |

2003 г. |

|

Total Quality Management, (Всеобщий менеджмент на основе качества) |

70-е гг. XX в. |

|

|

Управление результативностью (.Performance Management) и управление компетенциями (Competence Management) |

90-е гг. XX в. |

|

|

Система управления на основе показателя EVA (Экономическая добавленная стоимость) |

С. Штерн |

начало 1990-х гг. |

|

Пирамида деятельности компании |

К. Мак-Найр, Р. Линч и К. Кросс |

1990 г. |

|

Модель стратегических карт |

Л. Мейсель |

1992 г. |

|

Efective Progress and Performance Measurement (Система оценки эффективности деятельности и роста) |

К. Робертс и П. Адамс |

1993 г. |

|

Система сбалансированных показателей (ССП) |

Д. Нортон и Р. Каплан др. |

1992 г. |

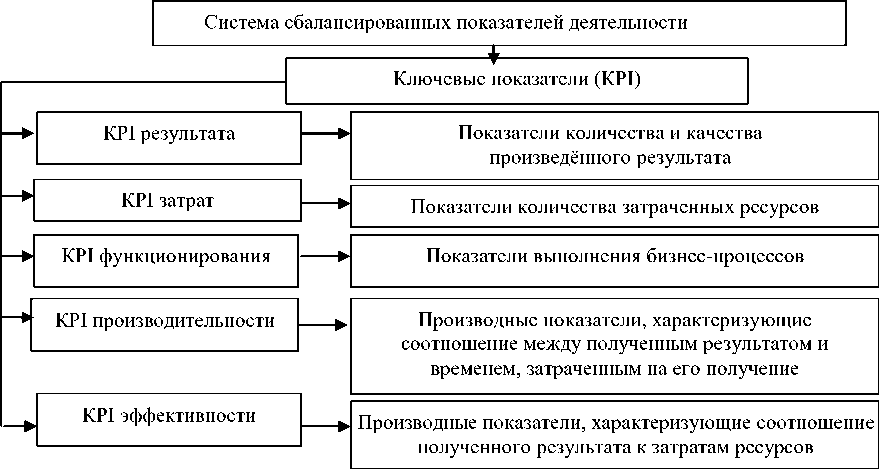

Рисунок ‒ Типовой набор ключевых показателей деятельности (KPI) экономического субъекта

Идеи формирования интегрированного инструмента управления эффективностью бизнеса на основе разработки системы показателей учёные предлагают не впервые. Кроме того, многие концепции управления в основе своей предлагают разработку системы показателей. Основные из этих концепций обобщены в таблице 1. На рисунке представлен типовой набор ключевых показателей эффективности экономического субъекта (Key Performance Indicator).

Качественный выбор сбалансированных показателей позволяет перевести стратегические цели экономического субъекта в чёткий план оперативной деятельности отдельных центров ответственности и оценить результаты их деятельности с точки зрения реализации стратегии с помощью определения ключевых показателей эффективности. Определение ключевых показателей позволяет полу- чать достоверную, оперативную, актуальную непротиворечивую информацию о текущей деятельности компании, позволяющую оценить меру приближения к выполнению стратегии компании. Известно, что система сбалансированных показателей включает следующие составляющие: финансы, клиенты, внутренние процессы, обучение и развитие. Для каждой из этих групп должны быть отобраны ключевые показатели, отбираемые по следующим критериям:

– насколько данный показатель отражает степень достижения стратегических целей экономического субъекта;

– насколько понятно и однозначно определение;

– насколько показатель полезен для принятия управленческих решений.

В таблице 2 приведён возможный набор ключевых показателей экономического субъекта.

Таблица 2 ‒ Возможный набор ключевых показателей в системе сбалансированных показателей экономического субъекта

|

Составляющая сбалансированной системы |

Набор ключевых показателей (KPI) |

|

Финансовая |

Рентабельность активов – ROA Прибыль до выплаты процентов, налогов и амортизации – EBITDA Стоимость инвестированного капитала – СЕ Коэффициент финансовой устойчивости Коэффициент ликвидности |

|

Клиентская |

Доля рынка Удельный вес заключенных сделок в общем количестве запросов потребителей Индекс приверженности потребителей % новых клиентов, обратившихся в организацию Уровень цены по отношению к среднему по отрасли |

|

Внутренние бизнес- процессы |

Среднее время обработки запроса клиента Время производственного цикла Удельный вес административных расходов в общем объёме выручки Среднее время согласования документов Доля стабильных бизнес-процессов Доля измеряемых бизнес-процессов Количество реализованных улучшений бизнес-процессов Среднее количество внешних выходов клиентских бизнес-процессов |

|

Обучение и развитие персонала |

Производительность персонала Уровень удовлетворённости персонала Прибыль на одного сотрудника Текучесть персонала Коэффициент взаимозаменяемости |

Современная экономическая и политическая ситуация в мире обусловила смещение акцентов в управлении экономическим субъектом от стремления к максимизации положительного финансового результата деятельности к максимизации его стоимости.

Сегодня экономические субъекты вынуждены вести деятельность в условиях нестабильности внешней среды, геополитических неожиданностей, жёсткой конкуренции и, как следствие, значительных рисков. Зачастую экономические субъекты действуют интуитивно, не имея чётких ориентиров в реализации своих стратегических планов. На этом фоне по ряду субъективных и объективных причин компании не уделяют необходимого внимания на взаимосвязи важнейших подсистем управления, таких как финансы, взаимоотношения с клиентами, внутренние бизнес-процессы, обучение и повышение квалификации персонала. Это в конечном итоге не позволяет им достичь желаемого уровня экономической безопасности. Практическая реализация экономическими субъектами концепции контроллинга, базирующейся на определении сбалансированных показателей и выявлении ключевых показателей, позволит ограничивать круг стратегических задач и направлять имеющиеся у экономического субъ- екта ресурсы (технологические, финансовые, информационные, кадровые) на достижение целей и реализацию принятой стратегии.

Разработка и внедрение системы ключевых показателей эффективности является одним из методов достижения состояния резистентности экономического субъекта к негативным воздействиям нестабильной внешней среды и тем самим обеспечения его экономической безопасности.

Список литературы К вопросу о развитии системы контроллинга в рамках концепции стоимости экономического субъекта

- Адизес И. Управление жизненным циклом корпорации / И. Адизес; под науч. ред. А.Г. Сеферяна; пер. с англ. СПб.: Питер, 2007.

- Барулина Е. В. Управление стоимостью компании: финансовый контроллинг, менеджмент, информационно-сервисное обеспечение: монография / Е. В. Барулина, С. В. Барулин. М.: РУСАЙНС, 2016.

- Глазл Ф. Динамичное развитие предприятия. Как предприятия-пионеры и бюрократия могут стать эффективными / Ф. Глазл; Б. Ливехуд; пер. с нем. Калуга: Духовное познание, 2000.

- Грейнер Л. Управление в социальных и экономических системах: учеб. пособие / Л. Грейнер; под общ. ред. д-ра экон. наук, проф. С. Д. Резника. Пенза: ПГУАС, 2006. C. 339.

- Друкер П. Менеджмент 21 века / П. Друкер. М.: Альпина Бизнес Букс, 2004. 272 с.

- Рой Жан. Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей / Жан Рой, Ветер Магнус, Ольве Нильс-Горан; пер. с англ. М.:Вильямс, 2004. 304 с.

- Каплан Р. Сбалансированная система показателей. От стратегии к действию / Р. Каплан, Д. Нортон. М.: Олимп-Бизнес, 2013. 210 с.

- Пригожин А. И. Современная социология организации: учебник / А. И. Пригожин. М.: Интерпракс, 1995.

- Распопов В. М. Управление изменениями: учеб. пособие / В. М. Распопов. М.: Магистр, 2009. 333 с

- Хьюберт К. Универсальная система показателей деятельности: как достигать результатов, сохраняя целостность / К. Хьюберт; пер. с англ. М.: Альпина Бизнес Букс, 2004. С. 26.

- Шемякин Е. Л. Система сбалансированных показателей как главный инструмент контроллинга в нефтяных компаниях / Е. Л. Шемякин // Молодой учёный. 2015. № 19. С. 444-446.

- Adams С. & Roberts P. You Are What You Measure (Manufacturing Europe 1993, Sterling Publications Ltd, 1993), p. 504-507.

- Maisel L.S. Performance Measurement: The Balanced Scorecard Approach, Journal of Cost Management, Summer 1992, p. 47-52.

- McNair C.J., Lynch R.L. & Cross K.F. Do Financial and Nonfmancial Performance Measures Have to Agree?, Management Accounting, November 1990, p. 28-35.