К вопросу о снижении издержек во франчайзинге для начинающих предпринимателей

Автор: Насибов В.Б.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-2 (86), 2023 года.

Бесплатный доступ

В статье рассматриваются механизмы снижения издержек в бизнесе. Приводятся аргументы в пользу получения статуса ИП, как наиболее предпочтительной организационно-правовой формы ведения бизнеса во франчайзинге. Обосновываются преимущества патентной системы налогообложения, как специального налогового режима, способного существенно оптимизировать фискальную нагрузку на франчайзи.

Франчайзинг, франшиза, система налогообложения, начинающие предприниматели, франчизи, торговая выручка, сокращение издержек

Короткий адрес: https://sciup.org/170201319

IDR: 170201319 | DOI: 10.24412/2500-1000-2023-11-2-120-123

On the issue of reducing costs in franchising for start-up entrepreneurs

The article discusses the mechanisms of cost reduction in business. Arguments are given in favor of obtaining the status of an individual entrepreneur as the most preferred organizational and legal form of doing business in franchising. The advantages of the patent taxation system as a special tax regime capable of significantly optimizing the fiscal burden on franchisees are substantiated.

Текст научной статьи К вопросу о снижении издержек во франчайзинге для начинающих предпринимателей

Вопросы прибыльности бизнеса и удержание его на плаву являются одними из самых острых для начинающих предпринимателей. В этой связи, именно франчайзинг на российском рынке, продемонстрировал себя, как одним из самых устойчивых бизнес-концепций, сумевших пережить пандемию COVID-19. Особенностью ведения данного бизнеса является покупка франшизы и работа по готовой бизнес-модели. Когда одна сторона франчайзер, за отдельную плату именуемый паушальный взнос, продаёт другой стороне франчайзи, готовую бизнес-модель, способную на постоянно основе приносить прибыль [2, с. 73].

Покупка франшизы, для начинающих предпринимателей сопровождается существенными финансовыми вливаниями. Минимальный бюджет для покупки франшизы и инвестиции в запуск бизнеса составляет около 1 млн. руб. [3, с. 274]. Из этой суммы, от 20% до 40% расходов уходит на оплату паушального взноса, примерно столько же составляют расходы на закупку оборудования или продукции. В этой связи вопросы окупаемости, сокращения издержек и возврата вложенных средств, выходят у предпринимателей на первый план.

Новичкам в бизнесе, стоить обратить особое внимание на выбор организационно правовой формы и системы налогообложения для ведения бизнеса по франчайзингу.

Согласно аналитическим данным портала «Franshiza.ru», в 2023 г., порядка 62% предпринимателей, купивших франшизу, являются новичками в бизнесе и выбирают организационно-правовую форму ИП [6]. С уверенностью можно заявить, что приобретение новичками в бизнесе статуса ИП, является рекомендацией головного офиса – франчайзера.

■ООО чш

Рис. 1. Организационно-правовая форма франчайзи в России [6]

Статус ИП, значительно упрощает процедуру ведения бизнеса, например, освобождая от уплаты налогов на доходы физических лиц и позволяя использовать специальные режимы налогообложения, предоставляющие существенные преимущества в отличии от использования ООО.

Специальные системы налогообложения для ИП:

-

- упрощенная система налогообложения (УСН);

-

- единый сельскохозяйственный налог (ЕСХН);

-

- патентная система налогообложения (ПСН);

Каждый из налоговых режимов имеет свои особенности. Среди всех представленных видов налогообложения, наиболее удачным считается патентная система налогообложения (далее ПСН). Поскольку обладает существенными экономическими выгодами, в сравнении с другими налоговыми режимами.

Эксперты рекомендуют, при получении статуса ИП, первым делом, перейти с Общей системой налогообложения (ОСНО – 20%) на Упрощенную систему налогообложения (УСН – 6%), и в последующем приобрести патент. Подобная комбинация позволит избежать дополнительной налоговой нагрузки (в виде уплаты НДС и НДФЛ) [4, с. 97].

ПСН как вид специального налогового режим, является некого рода «подпиской». Предприниматели, покупая патент, платят только за фиксированный период деятельности, соблюдая установленные требования.

Размера патента для каждого вида деятельности устанавливается субъектами РФ отдельно. Информация о перечень ПСН и размер патента размещены на портале ФНС РФ в специальном сервисе «Расчёт стоимости патента» [5].

В соответствии ст. 346.43 Налогового кодекса РФ, ПСН может быть использована исключительно ИП. Перечень видов предпринимательской деятельности, в отношении которых можно использовать патентную систему, содержаться в ст. 346.43 НК РФ [1].

Во избежание претензий со стороны налоговых органов, для работы по ПСН требуется соблюдать ряд требований:

-

- количество сотрудников не должно превышать 15 человек;

-

- ограничения по площади в розничной торговле и сфере общественного питания в 150 м2;

-

- прибыль по всем видам деятельности с начала календарного года, не должна превышать 60 млн. руб.;

Патентная система налогообложения применима в наиболее популярных сферах франчайзинга:

-

- розничная торговля;

-

- предоставление услуг населению;

-

- сфера общественного питания;

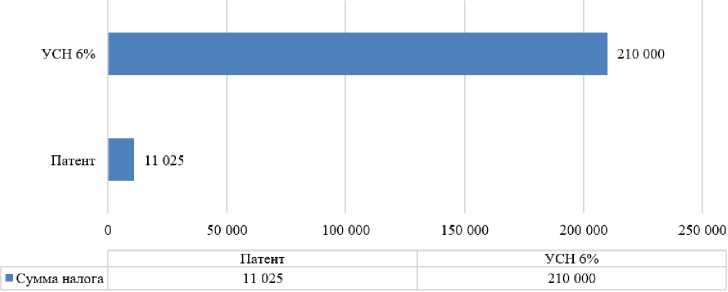

В качестве подтверждения гипотезы эффективности применения патентной системы налогообложения, приведём пример сравнение размеров налоговых платежей при УСН и ПСН. За основу, буду взяты данные франчайзинговой точки, площадью 10 м2, занимающейся розничной продажей мягких игрушек, с годовым оборотом в 3,5 млн. руб., в г. Тольятти.

Рис. 2. Суммы подлежащих к уплате налогов при годовой выручке в 3,5 млн. руб. [1]

Система налогообложения УСН предусматривает уплату 6% налога от общего размера выручки. При годовой выручке в 3,5 млн. руб., сумма налога составит 210 тыс. руб. Тогда как на ПСН, достаточно приобрести патент на 12 месяцев, уплатив всего лишь 11 025 руб. [5]. Итоговая разница, в сумме налогов при ПСН вместо УСН 6%, составила внушительные 198 975 руб.

Индивидуальные предприниматели, вправе совмещать систему налогообложения ПСН и УСН, это особенно удобно, когда у собственника, имеются разные направления в бизнесе отличающиеся по сфере деятельности. Применение ПСН, также освобождает от уплаты налогов на предпринимательской деятельности, в отношении которого применяется ПСН [ст. 346.43].

Заключение. Подводя итоги, следует отметить, что на начальных этапах ведения предпринимательской деятельности, выбор в качестве организационноправовой формы статуса ИП, предоставляет от государства значительно больше налоговых привилегий. Поскольку существенно упрощает процесс ведения бизнеса, предоставляя при этом специальные режимы налогообложения. Статус ИП в совокупности с грамотной политикой оптимизации налогов, позволяет предпринимателям новичка в сфере франчайзинга значительно снизить издержки и сократить имущество, используемое для ведения сроки окупаемости вложенных средств.

Список литературы К вопросу о снижении издержек во франчайзинге для начинающих предпринимателей

- Налоговый кодекс РФ (часть вторая) от 5 августа 2000 г. № 117-ФЗ (с изм. и доп., вступ. в силу с от 4 сентября 2023 г. №29-ФЗ) // Официальный интернет-портал правовой информации. - [Электронный ресурс]. - Режим доступа: http://www.pravo.gov.ru/ (дата обращения 17.09.2023 г.).

- Макарова, Н. В. Общие подходы к определению франчайзинга / Н.В. Макарова, Е.А. Гардт // Экономика и бизнес: теория и практика. - 2023. - № 3-1(97). - С. 73-75. EDN: JOQJSG

- Тимофеева, В.О. Анализ российского рынка франчайзинга / В.О. Тимофеева, Н.В. Бондаренко // Актуальные вопросы экономики: сборник научных трудов / Чувашский государственный университет имени И.Н. Ульянова. Том Выпуск 4. - Чебоксары: Б. и., 2023. - С. 273-277. EDN: TBEBZD

- Тихомиров, А.Ф. Франчайзинг - путь инноваций: Коллективная монография / А.Ф. Тихомиров, А.Н. Афонин, О.С. Донская. - Санкт-Петербург: Общество с ограниченной ответственностью "Издательство "СпецЛит", 2021. - 134 с. EDN: XSCKCE

- Патентная система налогообложения // Федеральная Налоговая Службы РФ Официальный сайт. - [Электронный ресурс]. - Режим доступа: https://www.nalog.gov.ru/rn77/taxation/taxes/patent/(дата обращения: 17.09.2023).

- Российский франчайзинг 2023: статистика от franshiza.ru. - [Электронный ресурс]. - Режим доступа: https://franshiza.ru/article/read/statistika_franchisinga_2023/(дата обращения: 17.09.2023).