К вопросу о сущности финансовой устойчивости, ее роли в анализе финансового состояния организации

Автор: Тимофеева Е.С., Губернаторов А.М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 8-2, 2024 года.

Бесплатный доступ

В статье проводится анализ подходов к трактовки сущности, экономического содержания финансовой устойчивости, ее коэффициентного анализа. Актуальность вопроса о сущности финансовой устойчивости и её роли в анализе финансового состояния организации обусловлена растущей сложностью экономической среды, в которой функционируют современные компании. Финансовая устойчивость представляет собой способность организации сохранять стабильность, адаптироваться к изменениям внешних и внутренних условий, а также эффективно управлять своими ресурсами. В условиях глобализации, экономической нестабильности и увеличения конкуренции, фирмы нуждаются в чётком понимании своей финансовой позиции и способности к долгосрочному существованию. Анализ финансовой устойчивости позволяет выявить сильные и слабые стороны организации, оценить риски, связанные с её деятельностью, и принять обоснованные решения для оптимизации финансовых потоков. Для инвесторов и кредиторов это является ключевым фактором при оценке привлекательности вложений и условий финансирования. Устойчивость финансового положения влияет на репутацию компании, её способность привлекать инвестиции и обеспечивать экономический рост. Таким образом, исследование финансовой устойчивости не только помогает организациям выстраивать стратегию развития, но и повышает их конкурентоспособность на рынке. В условиях быстро меняющегося экономического ландшафта понимание сущности финансовой устойчивости становится важным инструментом для достижения долгосрочных бизнес-целей.

Финансовая устойчивость, горизонтальный анализ, вертикальный анализ, коэффициенты финансовой устойчивости, финансовые потоки

Короткий адрес: https://sciup.org/142242367

IDR: 142242367 | УДК: 336 | DOI: 10.17513/vaael.3665

To the question of the essence of financial stability, its role in the analysis of the financial condition of the organization

The article analyzes approaches to interpreting the essence, economic content of financial stability, its coefficient analysis. The relevance of the issue of the essence of financial stability and its role in the analysis of the financial condition of the organization is due to the growing complexity of the economic environment in which modern companies operate. Financial stability is the ability of an organization to maintain stability, adapt to changes in external and internal conditions, and effectively manage its resources. In the context of globalization, economic instability and increasing competition, firms need a clear understanding of their financial position and ability to long-term existence. Analysis of financial stability allows you to identify the strengths and weaknesses of the organization, assess the risks associated with its activities, and make informed decisions to optimize financial flows. For investors and creditors, this is a key factor in assessing the attractiveness of investments and financing terms. The stability of the financial position affects the company’s reputation, its ability to attract investment and ensure growth. Thus, the study of financial stability not only helps organizations build a development strategy, but also increases their competitiveness in the market. In a rapidly changing economic landscape, understanding the essence of financial stability is becoming an important tool for achieving long-term business goals.

Текст научной статьи К вопросу о сущности финансовой устойчивости, ее роли в анализе финансового состояния организации

Любая коммерческая организация функционирует в определенной конкурентной среде. В целях стабильной реализации деятельности, роста и развития организации необходимо достижение определенных конкурентных преимуществ, которые невозможны без стабильного финансового состояния организации, обеспечения состояния экономической безопасности.

Одним из существенных параметров финансового состояния организации является уровень ее финансовой устойчивости, который отражает уровень возможность организации своевременно отвечать по своим обязательствам, сохраняя при этом платежеспособность.

Финансовая устойчивость организации может быть рассмотрена с точки зрения различных аспектов, одним из которых является временной фактор. С точки зрения времени финансовая устойчивость может быть рассмотрена в краткосрочной и долгосрочной перспективе, что соответствует достаточному уровню ликвидности и платежеспособности предприятия в течение года и более.

Анализ и оценка уровня платежеспособности организации как в краткосрочной, так и в долгосрочной перспективе организации необходимо анализировать на регулярной основе, а также исследовать показатели финансовой устойчивости в динамике, что позволяет руководству организации принимать наиболее эффективные управленческие решения, своевременно предпринимать меры, направленные на повышение уровня финансовой устойчивости для недопущения кризисного финансового состояния.

Таким образом, анализ и оценка финансовой устойчивости организации в краткосрочной и долгосрочной перспективе являются актуальной темой.

Цель исследования в рамках статьи о сущности финансовой устойчивости и её роли в анализе финансового состояния организации заключается в выявлении и систематизации ключевых факторов, определяющих финансовую устойчивость, а также в разработке методических подходов к её оценке.

Материалы и методы исследования

Анализ финансовой устойчивости (далее ФУ) организации является необходимым условием существования организации в долгосрочной перспективе, в тоже время в научных кругах нет единого мнения по вопросу определения термина «финансовая устойчивость».

Так, А.Д. Шеремет и Е.В. Негашев определяют ФУ как «способность предприятия поддерживать свое существование и бесперебойную работу, благодаря наличию определенных свободных средств и сбалансированности финансовых потоков» [10].

С.М. Давлетшина и О.П. Мендель считают, что ФУ – это «такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска» [2]. При этом авторы отмечают, что «содержание ФУ характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности» [2].

А.Н Гаврилова считает, что ФУ есть «гарантированная платежеспособность и кредитоспособность организации в результате ее деятельности на основе эффективного формирования, распределения и использования финансовых ресурсов и в то же время, как отмечается рядом авторов, это обеспеченность запасов и затрат источниками их финансирования, а также соотношение собственных и заемных средств – источников покрытия активов организации, обеспечивающих расширенное воспроизводство» [1].

А.В. Цветцых и К.Ю. Лобков выделяют признаки ФУ [9] (рис. 1).

В.П. Фомин, анализируя ФУ, справедливо отмечает, что данное понятие можно разделить на две составляющие:

– внутреннюю ФУ, состоящую в обеспеченности активов организации источниками финансирования;

– внешнюю ФУ, как способность организации рассчитываться по своим долгам [8].

Рассматривая различные определения ФУ организации, можно сделать вывод о том, что представленные определения укладываются в две основные концепции:

– ФУ как определенная совокупность показателей (индикаторов), отражающих состояние организации;

– ФУ как состояние ресурсов, такое их использование, которые способствует росту потенциала организации (то есть ФУ с точки зрения содержательного подхода).

способность предприятия противодействовать негативному влиянию внешних и внутренних факторов на финансово-экономические процессы функционирования стабильность способность сохранять непрерывность процессов производства, сбыта и финансирования гибкость и адаптивность способность предприятия противодействовать негативному влиянию внешних и внутренних факторов на финансово-экономические процессы функционирования платежеспособность и инвестиционный потенциал способность предприятия выполнять внешние и внутренние финансовые обязательства, создавать финансовые предпосьшки для реализации проектов развития

Рис. 1. Признаки ФУ

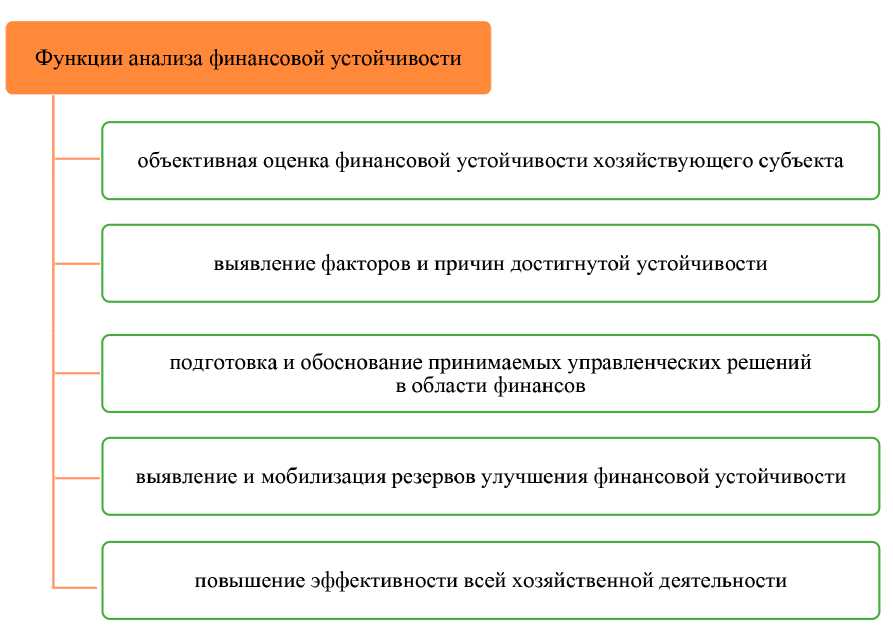

Рис. 2. Функции анализа ФУ организации

Анализ ФУ организации необходим для оценки текущего финансового положения компании, а также позволяет сделать выводы о перспективах финансового состояния организации в дальнейшем, возможностях возникновения финансовых проблем в будущем.

Как отмечает Ю.Д. Минаева «анализ ФУ компании является сложным и многогранным процессом, включающим в себя изучение имущественного положения организации и ее способности своевременно отвечать по своим обязательствам» [5].

Данные анализа рассматриваемого показателя позволяют потенциальным партнерам и инвесторам принять решение о возможности сотрудничества с организацией. В свою очередь внутренние пользователи на основании данных о финансовой устойчивости получают возможность своевременно предпринять меры по улучшению финансового состояния организации, выработать и реализовать управленческие решения, которые позволяет стабилизировать финансовое состояние организации.

В качестве ключевой задачи анализа финансовой устойчивости В.А. Матвеева выделяет оценку степени зависимости организации от заемных источников финансирования [4].

Кроме того, роль анализа финансового состояния организации можно выразить в его функциях [6] (рис. 2).

Таким образом, ФУ организации представляет собой значимую характеристику организации, которая отражает текущее финансовое состояние организации и позволяет сделать выводы о дальнейших перспективах. Поддержание ФУ организации является одним из ключевых условий эффективности функционирования организации.

В научных кругах до настоящего времени не сформировано единой позиции по определению термина «финансовая устойчивость», в то же время, все ученые сходятся во мнении о важности анализа ФУ организации.

все потребности организации покрываются собственными средствами

предприятие независимо от внешних кредиторов

использование заемных средств, не превышающих собственные средства

частично зависимо от заемных средств

СОС и долгосрочных обязательств недостаточно для финансирования запасов

сложности возврата долгов

финансирование за счет кредиторской задолженности, в том числе просроченной

высокая вероятность банкротства

Рис. 3. Типы ФУ организации

Результаты исследования и их обсуждение

ФУ характеризует состояние постоянной платежеспособности организации. При этом ФУ организации может быть различной. Так, организация будет признана более финансово устойчивой если при влиянии внутренних и внешних негативных изменений будет максимально соответствовать собственному состоянию до их возникновения [3].

Что касается типов ФУ, то выделяют 4 типа (рис. 3).

Наиболее идеальным является состояние абсолютной ФУ организации, однако, на практике такой тип ФУ встречается крайне редко. При абсолютной ФУ организация независима от внешних источников финансирования, все затраты предприятия, связанные с осуществлением деятельности финансируются посредством использования собственных оборотных средств, а предприятие обладает высоким уровнем платежеспособности.

Нормальная ФУ характеризуется использованием достаточно дешевых долгосрочных займов, предприятие характеризуется эффективной производственной деятельностью и управленческой политикой. Источниками финансирования предприятия при нормальной ФУ являются собственные оборотные средства, а также долгосрочные займы [7].

Нарушение платежеспособности предприятия влечет за собой формирование неустойчивого финансового положения. При таком состоянии ФУ предприятие использует в качестве источников покрытия затрат не только собственные оборотные средства, но и долгосрочные и краткосрочные кредиты и займы. Последние при определенных условиях могут ещё больше усугубить финансовое состояние организации.

Абсолютная (оптимальная) Сумма запасов и затрат < Собственные оборотные средства

Нормальная (допустимая) Собственные оборотные средства < Сумма запасов и затрат < Собственные оборотные средства + Долгосрочные пассивы

Нарушенная (недостаточная)

Собственные оборотные средства + Долгосрочные пассивы < Сумма запасов и затрат < Собственные оборотные средства + Долгосрочные пассивы + Краткосрочные кредиты и займы

Кризисная (недопустимая) Собственные оборотные средства + Долгосрочные пассивы + Краткосрочные кредиты и займы < Сумма запасов и затрат

Шкала оценки риска потери платежеспособности

Безрисковая зона

Зона допустимого риска

Зона критического риска

Зона катастрофичес кого риска

Рис. 4. Зависимость платежеспособности и ФУ организации

Для кризисного состояния ФУ организации характерна нехватка средств для покрытия кредиторской задолженности, в частности, по выплате заработной платы. Организация находится на пороге банкротства. Для недопущения банкротства используются все источники финансирования, которые только можно получить. Предприятие характеризуется неплатежеспособностью. Если руководством организации не предприняты меры по восстановлению платежеспособности, то такое состояние организации неминуемо влечет проведение процедуры банкротства [12].

Состояние ФУ находится в неразрывной связи с ликвидностью баланса предприятия. Кроме того, платежеспособность предприятия напрямую связана с уровнем его ФУ и ликвидности баланса, что показано на схеме (рис. 4).

В экономической теории ликвидность и платежеспособность организации рассма- триваются как основные факторы или элементы ФУ [11].

Таким образом, ФУ организации разделяют на типы и виды.

По временному признаку выделяют ФУ в краткосрочной, среднесрочной и долгосрочной перспективе.

По степени реальности состояния ФУ может быть: реальным и формальным.

Кроме того, выделяют внутреннюю и внешнюю ФУ организации, а также текущую и потенциальную ФУ.

Для оценки степени ФУ организации используется понятие «тип ФУ», выделяют четыре типа ФУ, которые соответствуют разному финансовому состоянию той или иной организации.

В практике финансового анализа выработана система показателей ФУ организации в долгосрочной перспективе.

Формулы расчета коэффициентов долгосрочной ФУ представлены на рисунке 5.

|

Коэффициент концентрации собственного капитала |

•собственный капитал / итог баланса •стр. 1300/стр. 1700 |

|

Коэффициент финансовой зависимости |

•итог баланса / собственный капитал •стр. 1700/стр. 1300 |

|

Коэффициент структуры долгосрочных вложений |

•долгосрочные обязательства / внеоборотные активы •стр. 1400/стр. 1100 |

|

Коэффициент долгосрочного привлечения заемных средств |

•долгосрочные обязательства / долгосрочные обязательства + собственный капитал • разд.IV форма 1 / (разд.IV форма 1 + стр. 1300) |

|

Коэффициент соотношения собственных и заемных средств |

•заемный капитал / собственный капитал •(стр. 1400+стр. 1500)/стр. 1300 |

Рис. 5. Показатели долгосрочной ФУ организации

Нарушенная (недостаточная)

Нормальная (допустимая)

•АКП1;А2>П2;

АЗ>ПЗ; А4<П4

•А1>П1; А2>П2;

АЗ>ПЗ; А4<П4

•АКШ; А2<П2;

АЗ>ПЗ;А4<П4

Кризисная — —

(недопустимая)

•АКП1; А2<П2;

АЗ<ПЗ; А4<П4

Рис. 6. Соотношение активов и пассивов для разных типов ФУ организации

Оценка краткосрочной ФУ организации производится на основании соотнесения групп активов и пассивов предприятия, группировка которых производится в соответствии с их ликвидностью и срочностью обязательств. В зависимости от того, какие из указанных условий соблюдены ФУ будет охарактеризована как нормальная или допустимая, нарушенная или недостаточная и кризисная или недопустимая [13] (рисунок 6).

Если не выполнено только первое условие абсолютной ФУ, то уровень ликвидности является нормальным или допустимым. При условии, что выполняются только 3 и 4 условия абсолютной ликвидности баланса, то ликвидность баланса является недостаточной, а предприятие находится в зоне критического риска потери платежеспособности.

Если пассивы всех групп меньше соответствующих групп активов, то ФУ предприятия является недопустимой, банкротство предприятия практически неизбежно.

Заключение

Таким образом, финансовую устойчивость организации разделяют на типы и виды. По временному признаку выделяют финансовую устойчивость в краткосрочной, среднесрочной и долгосрочной перспективе. По степени реальности состояния финансовой устойчивости может быть: реальным и формальным.

Кроме того, выделяют внутреннюю и внешнюю финансовую устойчивость организации, а также текущую и потенциальную финансовую устойчивость.

Финансовая устойчивость организации может быть оценена с точки зрения краткосрочной и долгосрочной перспективы, а кроме того, представлена различными типами, характеризующими степень платежеспособности организации.

Наиболее идеальным является состояние абсолютной финансовой устойчивости организации, однако, на практике такой тип финансовой устойчивости встречается крайне редко. При абсолютной финансо- вой устойчивости организация независима от внешних источников финансирования, все затраты предприятия, связанные с осуществлением деятельности финансируются посредством собственных источников финансирования.

На практике руководству организации необходимо уделять внимание регулярной оценке и анализу и долгосрочной и краткосрочной ФУ, а также исследовать показатели финансовой устойчивости в динамике. Для оценки краткосрочной и долгосрочной устойчивости используются различные показатели, так, например, краткосрочная устойчивость анализируется при помощи соотнесения активов и пассивов предприятия по группам.

Недостаточное внимание к анализу и оценки состояния финансовой устойчиво- сти может привести к нарушению платежеспособности предприятия, что влечет за собой формирование неустойчивого финансового положения. При таком состоянии финансовой устойчивости предприятие использует в качестве источников покрытия затрат не только собственные оборотные средства, но и долгосрочные и краткосрочные кредиты и займы. Последние при определенных условиях могут ещё больше усугубить финансовое состояние организации.

Таким образом, финансовая устойчивость организации требует постоянного отслеживания, в целях контроля ее состояния, принятия ответственными лицами своевременных мер, направленных на поддержание необходимого предприятию уровня.

Список литературы К вопросу о сущности финансовой устойчивости, ее роли в анализе финансового состояния организации

- Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий): учеб. пособие. М., 2007. 608 с.

- Давлетшина С.М., Мендель О.П. Оценка финансового состояния организации (предприятия): учебное пособие. Уфа.: Уфимск. гос. авиац. техн. ун-т, 2021. 110 с.

- Маннуллин И.М. Оценка финансовой устойчивости организации // Наука через призму времени. 2023. № 1 (70). С. 60-62.

- Матвеева В.А. Понятие и сущность финансовой устойчивости организации // Вектор экономики. 2019. № 5 (53). С. 157.

- Минаева Ю.Д. Определение понятия «финансовая устойчивость» // Меридиан. 2020. № 7 (41). С. 366-368.

- Скоробогатова Н.В. Бухгалтерский баланс как информационная база оценки финансовой устойчивости организации // Современные тенденции в экономики и управлении: новый взгляд. 2015. № 33. С. 137-142.

- Типы финансовой устойчивости организации. URL: https://1-fin.ru/?id=281&t=1019 (дата обращения: 05.06.2024).

- Фомин В.П. Формирование и анализ показателей финансового состояния организации // Международный бухгалтерский учет. 2014. № 6. С. 30–38.

- Цветцых А.В., Лобков К.Ю. Финансовая устойчивость предприятия: сущность и оценка // Азимут научных исследований: экономика и управление. 2021. Т. 10. № 1 (34). С. 371-374.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. М., 2024. 208 с.

- Шибалова Е.Е. Ликвидность и платежеспособность как основные элементы финансовой устойчивости // Горинские чтения. Инновационные решения для АПК. Материалы Международной студенческой научной конференции. 2021. С. 128.

- Щедрина О.И., Яровая Е.В. Финансовая устойчивость – составляющая финансовой безопасности организации // Вестник ВИЭПП. 2021. № 1. С. 82-85.

- Щемелева Е.В. Подходы к оценке финансовой устойчивости организации // Экономика. Бизнес. Финансы. 2020. № 2. С. 28-33.