К вопросу о сущности и видах проектного финансирования с точки зрения участия и функционала кредитных институтов

Автор: Голубева Е.М.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 9, 2025 года.

Бесплатный доступ

В условиях турбулентной геополитической обстановки происходят существенные сдвиги в макроэкономической среде, влияющие на функционирование национальной экономики. Трансформируются основные факторы и механизмы, определяющие ее рост и развитие социально-экономических систем. В такой ситуации развитие проектного финансирования, опирающегося на возможности кредитных институтов, приобретает исключительное значение для обеспечения долгосрочной устойчивости и прогресса страны. В статье выделены ключевые подходы российских и зарубежных авторов к трактовке данного понятия. Сравнительный анализ с корпоративным финансированием, которое основывается на кредитоспособности компании в целом, и синдицированным финансированием, в рамках которого несколько кредиторов совместно предоставляют кредит, позволяет четко выделить специфические особенности проектного финансирования, такие как ориентация на денежные потоки проекта, разделение рисков между участниками и привлечение специализированных инвесторов. Разработана классификация проектного финансирования с учетом различных критериев, таких как структура, виды рисков, типы проектов и формы участия кредитных институтов. Это позволяет последним более эффективно оценивать риски и возможности, принимать обоснованные инвестиционные решения.

Проектное финансирование, кредитные институты, инвестиционные фонды, механизм проектного финансирования

Короткий адрес: https://sciup.org/149149186

IDR: 149149186 | УДК: 336.77 | DOI: 10.24158/tipor.2025.9.19

On the Issue of the Essence and Types of Project Financing in Terms of the Participation and Functionality of Credit Institutions

In a turbulent geopolitical environment, there are significant shifts in the macroeconomic environment that affect the functioning of the national economy. The main factors and mechanisms that determine economic growth and the development of socio-economic systems are transforming. In this situation, the development of project financing based on the capabilities of credit institutions becomes crucial for ensuring the long-term sustainability and progress of the country. The article highlights the key approaches of Russian and foreign authors to the interpretation of this concept. A comparative analysis with corporate financing, which is based on the creditworthiness of the company as a whole, and syndicated financing, within which several creditors jointly provide a loan, allows us to clearly identify the specific features of project financing, such as focus on project cash flows, risk sharing between participants and attracting specialized investors. A classification of project financing has been developed taking into account various criteria, such as structure, types of risks, types of projects and forms of participation of credit institutions. This allows the latter to more effectively assess risks and opportunities and make informed investment decisions.

Текст научной статьи К вопросу о сущности и видах проектного финансирования с точки зрения участия и функционала кредитных институтов

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

способствовать восстановлению российской экономики, достижению ею устойчивого развития и стратегического роста, что позволит успешно преодолевать периоды нестабильности, вызванные глобальными санкциями и экономической изоляцией. В данном исследовании будут рассмотрены теоретические подходы к сущности и видам проектного финансирования с точки зрения участия и функционала кредитных институтов.

При подготовке данной статьи был применен системный подход к оценке теоретических основ реализации проектного финансирования.

В течение 2015–2025 гг. в российской практике наблюдается активное развитие механизмов проектного финансирования. Компании используют их для развития своего инвестиционного проекта. Объемы кредитного портфеля проектного финансирования растут, и государство все больше стимулирует данное направление с целью развития экономики России. Суммарный объем пятидесяти крупнейших проектов, реализация которых осуществляется в период 2015–2025 гг., составляет 12,25 трлн рублей. Среди них можно выделить проект по развитию порта Усть-Луга (Ленинградская область) стоимостью 0,63 трлн руб., проект высокоскоростной магистрали ВСМ Москва – Казань стоимостью 1,4 трлн руб., проект по газоперерабатывающему и гелиевому комплексу (г. Белогорск, Амурская область) стоимостью 0,6 трлн руб. и другие проекты.

Анализ выявленных фактов позволяет утверждать, что проектное финансирование занимает центральное место в системе поддержки экономического развития и инвестиционной деятельности в России. Указанные обстоятельства подчеркивают необходимость дальнейшего теоретического и практического осмысления данного инструмента.

Основная часть . Существующие определения проектного финансирования, предлагаемые современными учеными (Додова, 2022; Евтюхина, 2025; Казанский, 2024; Панфилова, 2022; Ток-мачева, Кудряшов, 2024; Щербина, 2025; Янюшкин, Сванидзе, 2025), акцентируют внимание на формах и видах привлечения заемных средств, что, по нашему мнению, не позволяет в полной мере раскрыть сущность и глубину этого финансового механизма. Для полноты определения содержания исследуемого понятия нужно исследовать его особенности и отличия от других форм финансирования таких как корпоративное и синдицированное кредитование (табл. 1).

Таблица 1 – Сравнительный анализ проектного финансирования с корпоративным и синдицированным финансированием1

Table 1 – Comparative Analysis of Project Financing with Corporate and Syndicated Financing

|

Критерий |

Проектное финансирование |

Корпоративное финансирование |

Синдицированное кредитование |

|

1 |

2 |

3 |

4 |

|

Объект финансирования (заемщик) |

Специализированная проектная компания (SPV), созданная для реализации конкретного проекта |

Универсальная компания, ведущая многопрофильную деятельность |

Юридическое лицо или индивидуальный предприниматель |

|

Сроки финансирования |

5–10 и более лет |

3–5 лет |

до 5 лет |

|

Дивидендная политика и реинвестирование |

Фиксированная дивидендная политика: погашение займа осуществляется за счет проектных потоков, возможности реинвестирования ограничены |

Решения принимает корпоративный менеджмент без вмешательства кредиторов и инвесторов |

Аналогично корпоративному финансированию – решения определяются менеджментом |

|

Структура финансирования |

Формируется индивидуально под специфику проекта |

Базируется на стандартных формах кредитования |

Использует стандартные механизмы кредитования |

|

Оценка кредитоспособности заемщика |

Осуществляется через анализ техникоэкономического обоснования, включая активы, денежные потоки и договорную базу проекта |

Проводится на основе анализа финансового состояния компании (баланс, отчет о финансовых результатах) |

Аналогично корпоративному – на основе финансовой отчетности компании |

|

Транзакционные издержки при финансировании |

Отличается высокими издержками, что обусловлено сложностью структуры, длительным процессом согласования и оформления сделки |

Характеризуется низкими издержками за счет отработанных процедур, коротких сроков рассмотрения и развитого конкурентного рынка |

Также предполагает относительно низкие издержки, так как используются стандартные механизмы структурирования и финансирования |

1 Хаханиев У.С. Системная реструктуризация проектного финансирования в финансовой системе России : дис. канд. экон. н. Владикавказ, 2023. С. 58.

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Объемы финансирования |

Наиболее целесообразен при реализации масштабных инвестиционных проектов, особенно в инфраструктурной сфере |

Может использоваться для привлечения любых сумм – от небольших до крупных |

Наиболее эффективно применяется для финансирования крупных проектов, требующих значительных ресурсов |

|

Стоимость заемного капитала |

Относительно выше, чем при других формах финансирования, что связано с рисковой спецификой и индивидуальной структурой сделок |

Относительно ниже по сравнению с проектным финансированием |

Относительно ниже по сравнению с проектным финансированием |

|

Обеспечение заемных средств |

В качестве обеспечения используются денежные потоки проекта, заключенные контракты, страховое покрытие и иное |

Обеспечением служат активы компании-заемщика или инициатора сделки |

Аналогично корпоративному варианту – обеспечение формируется за счет активов компании-заемщика |

|

Риски |

Риски распределяются между участниками проекта с помощью специальных инструментов и договорных механизмов |

Основное бремя рисков несет компания-заемщик |

Риски распределяются между членами синдиката пропорционально их участию в сделке |

Можно отметить, что проектное финансирование, в отличие от корпоративного и синдицированного кредитования, имеет четко целевую направленность и ориентировано на длительный временной горизонт. В роли заемщика здесь выступает не сам инвестор, а специально учрежденная проектная компания (SPV), на балансе которой аккумулируются все обязательства, связанные с реализацией конкретного проекта.

С точки зрения риск-ориентированного подхода проектное финансирование обеспечивает более равномерное распределение рисков между всеми сторонами сделки. В результате общий их уровень для кредитора становится приемлемым, поскольку часть из них перекладывается на других участников проекта. Это дает проектному финансированию значительное преимущество по сравнению с иными формами привлечения капитала.

Таким образом, исследуемое понятие можно рассматривать как особый инструмент поддержки комплексных проектов, реализуемых в рамках четко регламентированных правовых, организационных и экономических условий, определяющих взаимодействие участников, их обязательства и распределение получаемых выгод и рисков. Возврат вложенных средств при этом обеспечивается за счет денежных потоков, формируемых самим проектом.

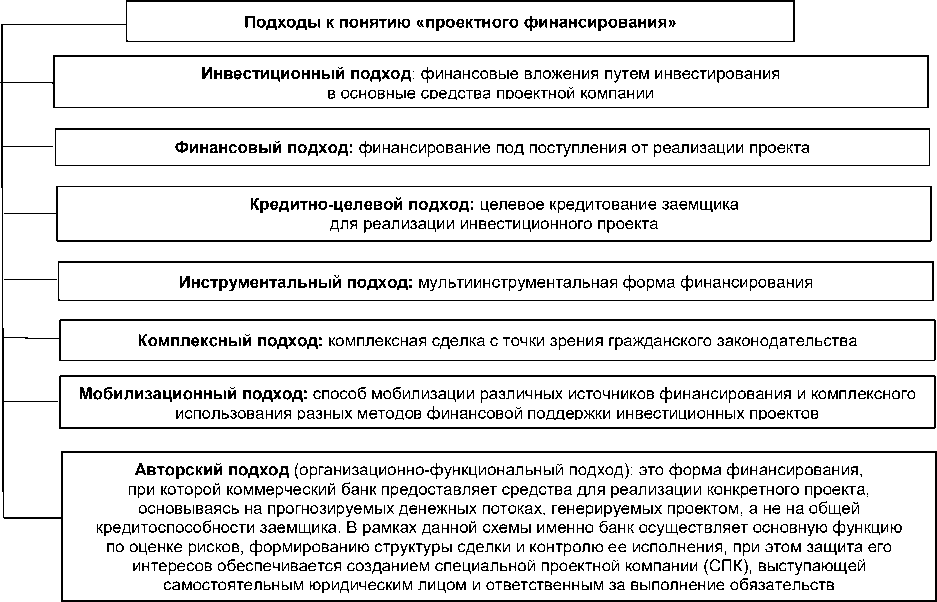

Систематизация взглядов исследователей (Додова, 2022; Евтюхина, 2025; Казанский, 2024; Панфилова, 2022; Токмачева, Кудряшов, 2024; Щербина, 2025; Янюшкин, Сванидзе, 2025) позволяет выделить несколько ключевых подходов к определению и интерпретации категории «проектное финансирование» (рис. 1).

Базовой особенностью проектного финансирования является то, что погашение обязательств обеспечивается исключительно денежным потоком, генерируемым самим проектом, а не общими активами или кредитным рейтингом заемщика. Проектное финансирование в данном случае рассматривается как механизм, реализуемый через различные инструменты (долгосрочное банковское кредитование, синдицированные займы, выпуск проектных облигаций, привлечение институциональных инвесторов и другие финансовые формы).

Предложенный подход обеспечивает эффективное распределение рисков между участниками, снижает нагрузку на баланс инвестора и создает благоприятные условия для стабильного финансирования масштабных, капиталоемких проектов.

Учитывая указанные особенности и цели проектного финансирования, можно выделить его различные признаки. Так, по мнению Е.И. Мануковской (2011), следует говорить о шести из них:

-

1. По степени риска для кредитора: финансирование без права регресса на заемщика (риск полностью несет кредитор), с ограниченным или полным правом.

-

2. По форме собственности: государственные и частные проекты; государственно-частные партнерства (ГЧП).

-

3. По способу организации финансирования: последовательное; совместное финансирование (софинансирование и параллельное финансирование).

-

4. По отраслям экономики: проекты в энергетике, в жилищно-коммунальном хозяйстве; в транспортной инфраструктуре; в строительстве; в добыче нефти и газа; в водоснабжении и канализации; в сельском хозяйстве и в других отраслях.

-

5. По источникам финансирования: банковское; облигационное; лизинговое; государственное; финансирование международных организаций и экспортно-кредитных агентств; смешанное (комбинация различных источников).

-

6. По географическому происхождению капитала: национальное (привлечение средств от внутренних инвесторов); международное (привлечение средств от иностранных инвесторов, международных финансовых институтов и коммерческих банков) финансирование.

Рисунок 1 – Ключевые подходы российских и зарубежных авторов к трактовке «проектного финансирования»1

Figure 1 – Key Approaches of Russian and Foreign Authors to the Interpretation of “Project Financing”

Анализ российской и зарубежной практики реализации проектного финансирования позволяет выделить следующие его виды (табл. 2).

Таблица 2 – Виды проектного финансирования

Table 2 – Types of Project Financing

|

Критерий |

Виды проектного финансирования |

|

Источник капитала |

Банковское финансирование |

|

Небанковское финансирование (частные инвесторы, фонды, иные финансовые учреждения) |

|

|

Риск для кредиторов / возвратность |

Финансирование без регресса на заемщика – кредиторы несут риск только в рамках проекта |

|

Проектное финансирование с частичным регрессом – часть рисков может быть переложена на заемщика |

|

|

Финансирование с полным регрессом – ответственность за возврат средств лежит полностью на заемщике |

|

|

Способ привлечения и источник средств |

Использование собственных средств предприятия |

|

Привлечение долгосрочных банковских кредитов |

|

|

Привлечение финансирования через размещение акций на фондовом рынке |

|

|

Привлечение средств за счет облигационных займов |

|

|

Привлечение средств посредством лизинга |

|

|

Способ участия банков в проекте |

Совместное финансирование несколькими кредитными институтами (синдицированное) |

|

Последовательное финансирование с возможностью переуступки прав требования |

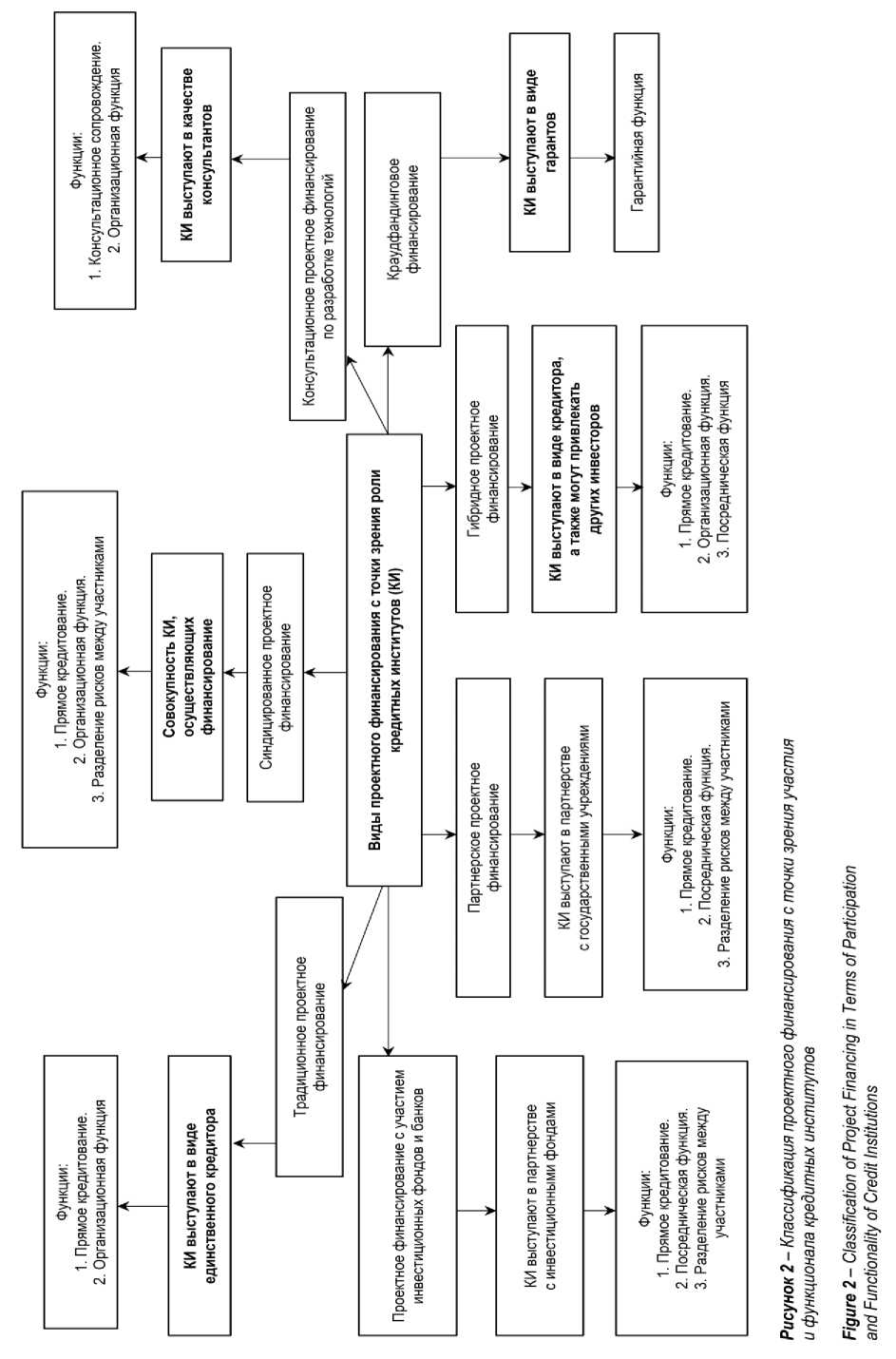

Несмотря на то, что все вышеперечисленные классификации отражают различные аспекты проектного финансирования, ни одна из них не рассматривает его с точки зрения роли кредитного института (коммерческого банка) как ключевого источника финансовых ресурсов.

В данном ракурсе авторскую видовую классификацию проектного финансирования с точки зрения участия кредитных институтов можно представить следующим образом (рис. 2).

1 В статье все рисунки и таблица 2 составлены автором.

Возвращаясь к функциям кредитных институтов в проектном финансировании, следует отметить, что участие подобных организаций в описываемом механизме требует от них выполнения ряда функций, выходящих за пределы классической финансовой деятельности. В рамках реализации инвестиционных проектов банки нередко берут на себя не только роль кредитора, но и небанковских институтов развития или инвестиционных компаний. Так, на стадии предварительного анализа проекта кредитная организация проводит комплексную оценку его финансовой, технической и юридической реализуемости, включая анализ проектной документации, бизнес-планов, модели движения денежных потоков, а также рисков, связанных с макроэкономической и отраслевой средой. Кроме того, банк может привлекать независимых технических и правовых консультантов, выполнять функцию координатора переговоров между участниками проекта, а также участвовать в структуре управления проектной компанией.

Важным элементом обеспечения возврата средств является работа с залоговым имуществом. Кредитные организации оценивают его, проверяют юридическую правомерность и ликвидность, а также контролируют процесс реализации в случае дефолта проектной компании. Кроме того, банки могут участвовать в разработке дополнительных механизмов обеспечения, таких как гарантии акционеров, страхование рисков или создание резервных фондов.

Вовлеченность банков в проектное финансирование требует от них значительных организационных и кадровых ресурсов, а также специфических компетенций, что отличает данный вид деятельности от традиционного кредитования. Это также повышает издержки банков, связанные с сопровождением проекта на всех его стадиях, и требует наличия специализированных подразделений, обладающих опытом в оценке сложных инвестиционных проектов.

Заключение . Таким образом, приведенная выше классификация подчеркивает разнообразие ролей, которые банки могут играть в проектном финансировании, – от традиционных кредиторов до консультантов и партнеров. Каждая из этих моделей имеет свои преимущества и недостатки и может быть адаптирована к конкретным условиям и требованиям проектов.

Кроме того, разработанная классификация видов проектного финансирования через формы участия банков в механизме проектного финансировании раскрывает многообразие возможных моделей взаимодействия всех участников. Она учитывает как традиционные функции банков в качестве кредиторов, так и их возможную роль в качестве консультантов, партнеров или участников инвестиционных фондов. Применение данной классификации способствует более глубокому пониманию механизмов проектного финансирования и может быть полезным для разработки практических рекомендаций по повышению эффективности применения данного механизма в инвестиционной деятельности корпораций.