К вопросу о включении в реестр требований кредиторов налогового органа в рамках банкротства юридического лица

Автор: Карамов И.Ф., Хасанова А.Р.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 2 (72), 2023 года.

Бесплатный доступ

В статье изучаются теоретические основы, определяется практическая значимость правового регулирования налоговой деятельности, освещаются некоторые методические вопросы в рамках процедуры банкротства. Актуальность тематики исследования обуславливается необходимостью в оптимизации института несостоятельности (банкротства) a posteriori, а также тем положением, что судебные процедуры банкротства производятся с учетом аспектов влияния на сферу путем правового регулирования налоговой деятельности. В настоящее время, сложившаяся конъюнктура свидетельствует о том, что данный институт в этой области оказывает существенное влияние на конкурсное производство в целом. В данной связи, важно установить четкое толкование нормативных актов, включающих в свою структуру положения об условиях регулирования налоговой деятельности. В рамках настоящего научного труда, авторы исследования проводят анализ правового регулирования налоговой деятельности, а также определяют некоторые вопросы реализации процедуры банкротства конкурсным управляющим, производят сопоставление между теоретической и практической сторонами поставленных вопросов и предлагают решение выделенной проблематике.

Реестр требований кредиторов, налоговый орган, процедура несостоятельности (банкротства), налоговая деятельность, конкурсный управляющий

Короткий адрес: https://sciup.org/14128510

IDR: 14128510 | УДК: 336.22 | DOI: 10.47629/2074-9201_2023_2_144_148

Inclusion in the register of creditors’ claims of the tax authority

This scientific article examines the theoretical foundations, determines the practical significance of the legal regulation of tax activities, highlights some methodological issues in the framework of bankruptcy proceedings. The relevance of the research topic is determined by the need to optimize the institution of insolvency (bankruptcy) a posteriori, as well as the provision that bankruptcy court procedures are carried out taking into account aspects of the impact on the sphere through legal regulation of tax activities. Currently, the prevailing market conditions indicate that this institution in this area has a significant impact on bankruptcy proceedings in general. In this regard, it is important to establish a clear interpretation of regulations that include provisions on the conditions for regulating tax activities in their structure. Within the framework of this scientific work, the authors of the study analyze the legal regulation of tax activities, as well as determine some issues of the bankruptcy procedure by the bankruptcy trustee, compare the theoretical and practical sides of the issues raised and offer solutions to the highlighted problems.

Текст научной статьи К вопросу о включении в реестр требований кредиторов налогового органа в рамках банкротства юридического лица

И нститут банкротства является неотъемлемой частью экономики, от эффективной работы которого зависит экономический рост и повышение жизнеспособности юридических лиц. После определения суда об обоснованности заявления о признании должника банкротом и введения процедуры наблюдения кредитор вправе подать заявление на вступление в реестр кредиторов. Однако, по данным Единого федерального реестра банкротств (далее – ЕФРСБ), статистический процент удовлетворения требований пострадавших кредиторов составляет не более 5 % [1].

Рассматривая позицию федерального законодателя, отраженную в Постановлении Правительства Российской Федерации № 257 от 29.05.2004 «Об обеспечении интересов Российской Федерации как кредитора в делах о банкротстве и в процедурах банкротства» (далее – Постановление № 257), уполномоченным органом в части представления и требования уплаты обязательных платежей и требований Российской Федерации по денежным обязательствам в рамках банкротного производства является Федеральная налоговая служба (далее – ФНС).

Fundamentalis представляется закрепление в ст. 23 и 45 Налогового кодекса Российской Федерации (далее – НК РФ) положения о необходимости вовремя и в полном объеме уплачивать налоги [2].

Ещё один значимый аспект наблюдается Президиумом Верховного Суда РФ в пп. 10, 11 «Обзора судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства» от 20.12.2016, поскольку установление обязательности платежа способствует лишь требованиям, в части которых имеются свидетельства размера и наличия обязательства, допустимость принудительного исполнения которых на момент предъявления в арбитражный суд, не утрачена уполномоченным органом [3].

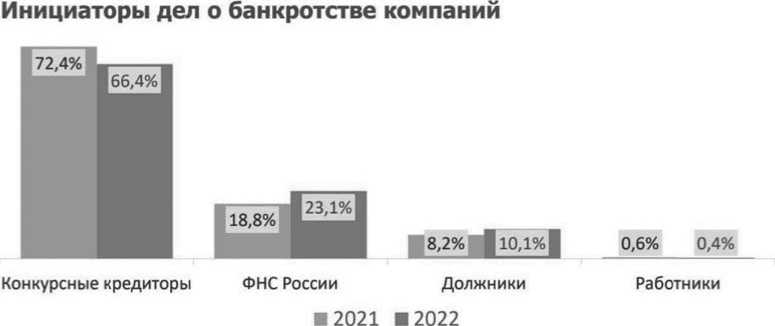

Авторы статьи полагают, что сущность вопроса заключается в том положении, что ФНС России является одним из первых заинтересованных лиц в части истребования денежных средств от Должника, о чем может свидетельствовать статистический блок инициаторов дел о банкротстве компаний бюллетеня Фе-дресурса по банкротству по состоянию на конец 2022 года (см. Рисунок) [3].

Примечательно, что правовая конъюнктура в делах ο банкротстве с участием ФНС имеет некоторую предопределенную специфику. Так, за налоговыми органами закреплен неординарный статус в части процессуального аспекта при подаче заявления ο признании должника несостоятельным (банкротом). Федеральный законодатель закрепляет, что ФНС, наравне с другими кредиторами, вправе подать заявление ο признании должника несостоятельным (банкротом) лишь при наличии ряда условий, которые четко прописаны в федеральном законе, а также совокупности материалов, предоставленных в рамках доказательственной базы. Также представляется справедливым закрепление в Постановлении № 257 обязательства уполномоченного органа в части организации мероприятий по взысканию задолженности по обязательным платежам либо иным денежным обязательствам перед Российской Федерацией, в отношении установленных лиц, при наличии несостоятельности (банкротства) (подготовке процессуальных документов в арбитражный суд для признания должника несостоятельным).

Рассматривая данный вопрос более глобально и с точки зрения перспективы,на ФНС вышеука-

^ Федресурс

Статистика 2022

Рисунок. Блок инициаторов дел о банкротстве компаний статистического бюллетеня Федресурса за 2022 год занная обязанность по взысканию задолженности по обязательным платежам и денежным обязательствам перед государством возложена в целях обеспечения и, как следствие, координации деятельности федеральных органов исполнительной власти и государственных внебюджетных фондов вделео банкротстве и в процедурах, применяемых в деле о банкротстве.

Несомненно, что налоговые органы в дальнейшем являются такими же конкурсными кредиторами, которые обладают и реализуют соответствующие процессуальные права в рамках дела ο банкротстве: могут участвовать в голосовании на собрании конкурсных кредиторов должника, обладают правом на подачу жалоб на неправомерные действия недобросовестных арбитражных управляющих, вправе подавать возражения относительно требований иных конкурсных кредиторов и даже имеют право в части подачи заявлений ο привлечении контролирующих должника лиц к субсидиарной ответственности.

По мнению авторов, необходимо обратить внимание на тот факт, что на момент производства и подачи заявления о банкротстве, органы ФНС не обязаны проходить судебные инстанции. То есть, налоговый орган может подать заявление о банкротстве должника в отсутствии судебного решения о взыскании долга, так сказать, в более простом порядке, в отличие от обычных кредиторов. Ключевым условием является наличие вынесенного судом решения о взыскании просроченной задолженности за счет денежных средств, находящихся на счетах организации-должника, и при этом должен усматриваться факт неисполнения данного судебного решения в течение 30 дней.В случае проведения мероприятий по взысканию обязательных платежей в судебном порядке, уполномоченный орган вправе подать заявление о признании должника несостоятельным (банкротом) лишь в период более 30 дней после обращения к взысканию сформировавшейся задолженности по исполнительному листу.

Внимание заслуживает процесс в части вознаграждения арбитражного управляющего. Налоговый орган, с целью экономии средств бюджета государства, освобожден от финансирования процедуры банкротства. И если нет гарантийного письма об оплате процедуры от ФНС, то суд все равно вправе удовлетворить заявление о банкротстве от налогового органа. В последующем арбитражный управляющий может взыскать эти долги с ФНС.

Имелась коллизия в части очередности удовлетворения задолженности к ФНС, однако уже 12 июля 2017 года Президиумом Верховного Суда РФ была внесена некоторая определенность в части вопроса очередности осуществления расчетов по требованиям об уплате основной задолженности по текущим страховым взносам.

Также нередки случаи, когда задолженность перед ФНС не относится к текущим платежам и подлежит включению в рамках второй очереди текущих платежей реестра требований кредиторов. Учитывая особую правовую природу и сущность института страхования и, непосредственно, страховых взносов на обязательное пенсионное страхование, законодателем установлен порядок осуществления расчетов по аналогии с погашением задолженности по выплате заработной платы. Таким образом, положением пп. 2 и 4 ст. 134 Федерального закона № 127-ФЗ от 26.10.2002, сформировавшуюся основную задолженность, которая образовалось в период после даты принятия заявления должника о признании его несостоятельным (банкротом), необходимо относить во вторую очередь платежей, подлежащих удовлетворению [5].

В том случае, если у должника не хватает денежных средств для полного погашения текущей задолженности, которая включена во вторую очередь удовлетворения, расчеты с конкурсными кредиторами должны производиться в форме и порядке календарной очередности. Важно заметить, что изменение календарной очередности может производиться только в судебном порядке и при соблюдении положений Постановления Пленума ВАС РФ № 60 от 23.07.2009 [6].

Отличительным представляется положение о том, что специальный режим удовлетворения требований в части погашений установленной задолженности по страховым взносам на обязательное пенсионное страхование не подлежит применению в случаях фигурирования иных страховых взносах (к числу подобных страховых взносов следует отнести взносы на обязательное социальное страхование на случай временной нетрудоспособности и/или на обязательное медицинское страхование).

Как установлено федеральным законодателем в части требований об уплате задолженности по иным страховым взносам, установленным в период, следующим после даты принятия заявления о признании должника несостоятельным (банкротом), они подлежат включению в пятую очередь удовлетворения текущих платежей. Во всех остальных случаях, задолженность, которая не была признана текущей, подлежит включению на общих основаниях в третью очередь реестра требований кредиторов должника.

По результатам анализа судебной практики по теме проводимого авторами исследования установлено, что арбитражные суды нередко дают ненадлежащую квалификацию в части определения и отнесения задолженности по обязательным платежам к третьей очереди реестра требования кредиторов и соблюдению очередности. В данной связи имеется вопрос касательно отнесения к текущим платежей, подлежащих взысканию в порядке п. 1

ст. 134 Федерального закона за счет конкурсной массы вне очереди.

Также, в порядке установленном п. 1 ч. 3 ст. 48 НК РФ, налоговые органы при определении размера отрицательного сальдо вправе обратиться в суд общей юрисдикции о взыскании денежных средств в случае, если сформировавшаяся задолженность превышает 10 тысяч рублей в период шести месяцев и более с момента истечения срока исполнения требования об уплате. Так, в нарушение данного пункта, налоговые органы не определяют сроки для взыскания, в связи с чем данные требования становятся необоснованными.

Как указывается в позиции арбитражного суда Новосибирской области по делу № А45-24539/2017, требование налогового органа о признании ОАО «Златоустовское» несостоятельным (банкротом) не подлежит удовлетворению, поскольку, хотя на тот момент была зафиксирована задолженность в размере 3 366 612 руб., уполномоченным органом не был произведен порядок бесспорного принудительного взыскания в части заявленных требований, а также усматривается пропуск установленного срока исковой давности. С данной позицией согласились апелляционная и кассационная инстанции [7].

На основе сказанного, можно сделать вывод, что включение в реестр требований кредиторов налогового органа в рамках дела о банкротстве юридического лица вопрос специфичный и нелегкий. А с учетом некоторых тонкостей представляет собой процесс, который требует детального и внимательного изучения. Однако, исходя из судебной практики, законодательство нуждается в более четком разграничении и толковании норм, а весь процесс в контроле и качественном наблюдении со стороны уполномоченных лиц.

Список литературы К вопросу о включении в реестр требований кредиторов налогового органа в рамках банкротства юридического лица

- Габбасов В. Процент удовлетворения требований кредиторов не превышает 5 % / В. Габбасов. // Российская общественно-политическая газета "КоммерсантЪ" [Электронный ресурс]. Режим доступа: https://www.kommersant.ru/doc/5797795?from=author_(дата обращения: 10.05.2023).

- Налоговый кодекс Российской Федерации № 146-ФЗ от 31 июля 1998 года // Официальный интернет-портал правовой информации [Электронный ресурс]. Режим доступа: http://www.pravo.gov.ru/ (дата обращения: 10.05.2023).

- Президиум Верховного Суда РФ от 20.12.2016 "Обзор судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства" // Официальный интернет-портал правовой информации [Электронный ресурс]. Режим доступа: http://www.pravo.gov.ru/ (дата обращения: 10.05.2023).

- Статистический бюллетень Федресурса по банкротству по состоянию на конец 2022 года // Официальный интернет-портал Единого федерального реестра юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (Федресурс) [Электронный ресурс]. Режим доступа: https://fedresurs.ru/news/191fa52b-1fc4-4796-ac1e-b5de2693e52c (дата обращения: 10.05.2023).

- Федеральный закон "О несостоятельности (банкротстве)" № 127-ФЗ (последняя редакция) от 26.10.2002 // Официальный интернет-портал правовой информации [Электронный ресурс]. Режим доступа: http://www.pravo.gov.ru/ (дата обращения: 10.05.2023).

- Постановления Пленума ВАС РФ № 60 от 23.07.2009 // Официальный интернет-портал правовой информации [Электронный ресурс]. Режим доступа: http://www.pravo.gov.ru/ (дата обращения: 10.05.2023).

- Постановление Арбитражного Суда Западно-Сибирского Округа по делу № А45-24539/2017 // База судебных актов, судебных решений и нормативных документов "Судебные и нормативные акты Российской Федерации" [Электронный ресурс]. Режим доступа: Https://Sudact.Ru/Arbitral/Doc/Wrcx9q7cmc5w/(дата обращения: 29.05.2023).